Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Реферат: Риски предприятия, методы их оценки

Реферат: Риски предприятия, методы их оценки

|

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ ДАЛЬНЕВОСТОЧНАЯ ГОСУДАРСТВЕННАЯ АКАДЕМИЯ ЭКОНОМИКИ И УПРАВЛЕНИЯ КАФЕДРА ЭКОНОМИКИ И УПРАВЛЕНИЯ КУРСОВАЯ РАБОТА на тему «Риски предприятия, методы их оценки» |

|

|

Исполнитель: студент 3-го курса специальности 0608 Константинов С. С. |

Руководитель: Сухинин Б. М. Соруководитель: Романова А. Г. |

|

г. Южно-Сахалинск 2001 г. |

|

План курсовой работы:

| Введение | 4 |

| 1. Что такое риски. Классификация | 6 |

| 2. Чем измеряются риски | 13 |

| 3. Виды предпринимательских потерь | 17 |

| 4. Как оценить и уменьшить риски | 21 |

| 5. Риски и страхование | 25 |

| Заключение | 31 |

| Список использованной литературы | 33 |

| Приложение 1 | 34 |

| Приложение 2 | 35 |

| Приложение 3 | 36 |

Введение

Тема моей курсовой работы «Риски предприятия, методы их оценки». В своей работе я хочу раскрыть вопрос, что такое риски предприятия, а также выяснить, какие существуют методы оценки, уменьшения степени рисков предприятия.

В дальнейшем я хотел бы развить эту тему при написании дипломной работы.

Я считаю, что данный вопрос в настоящее время очень актуален в России, так как предприниматели нашей страны боятся начинать новое дело, потому что считают, что это дело рисковое, и они могут все потерять. Поэтому происходит «застой» экономики. На самом деле предпринимателям необходимо научится оценивать степень риска своей деятельности.

Для начала я хотел бы сказать, что риск сопровождает нас везде и всюду: на работе, в дороге, на улице и даже дома. Так или иначе, всегда рискуешь встретиться с неприятностями, попасть в беду. Но этот неизбежный жизненный риск, во-первых, предопределен самой жизнью, судьбой, от которой не спрятаться, не скрыться. С другой стороны, он обычно невелик, особенно если человек осторожен.

Другое дело – риск предпринимателя. На такой риск приходится идти по собственному выбору, сознательно, преднамеренно, ибо предпринимательство, бизнес по своей природе связаны с повышенным риском. Зная источники и причины риска, принимая меры предосторожности, можно уменьшить риск, но избавиться от него целиком не представляется возможным. В особенности обострение рисковой ситуации связано с распространением рыночных отношений, ибо рынок вносит высокий уровень неопределенности, непредсказуемости условий, последствий, результатов бизнес-сделок.

Хотим мы того или не хотим, но, осваивая предпринимательство, вступая на тропу бизнеса, вращаясь в рыночной среде, придется иметь дело с повышенным риском, угрозой не выиграть, а потерять в итоге сделки. И задача подлинного предпринимателя состоит не в том, чтобы искать дело с заведомо предвидимым, ясно очерченным, гарантированным результатом. Гарантий никто не дает, даже страховка только ослабляет, но не снимает риск. Более того, стремясь вообще избежать риска, можно оказаться вне дела и без дела. Надо не уходить от риска, а уметь чувствовать его, оценивать, знать допустимые пределы. Нельзя отказываться переходить улицу, чтобы не рисковать попасть под автомобиль. Надо знать и соблюдать правила перехода.

О неотделимости предпринимательства от риска говорится в самом определении бизнеса. Но это вовсе не означает, что риск есть что-то неуправляемое, непознаваемое, не зависящее от характера действий предпринимателя. Прежде всего, следует усвоить хотя бы простейшие знания и представления о риске.

1. Что такое риски. Классификация

В экономической литературе подчеркнуто, что важнейшей чертой предпринимательства является наличие риска как на стадии создания собственного дела, так и в течение дальнейшего функционирования предприятия.

Риск характеризуется как опасность возникновения непредвиденных потерь ожидаемой прибыли, дохода или имущества, денежных средств в связи со случайным изменением условий экономической деятельности, неблагоприятными обстоятельствами. Его величина измеряется частотой, вероятностью возникновения того или иного уровня потерь.

Хозяйственные, финансовые и инвестиционные риски представляют собой обязательные атрибуты функционирования субъектов рыночной экономики. Само по себе наличие риска, сопровождающего деятельность того или иного предприятия, не является ни достоинством, ни недостатком. Наоборот, отсутствие риска, то есть опасности наступления непредсказуемых и нежелательных для субъекта последствий его действий, как правило, в конечном счете вредит экономике, подрывает ее динамичность и эффективность.

В настоящее время принято делить все риски на две большие группы. Риски делятся на внешние и внутренние.

К внешним рискам относятся: природно-естественные (риск стихийных бедствий и экологические риски); общеэкономические (риск изменения экономической ситуации, риск неблагоприятной конъюнктуры рынка, риск усиления конкуренции и отраслевой риск); политические (риск национализации и экспроприации, риск трансферта, риск разрыва контракта, риск военных действий и гражданских беспорядков); финансовые риски, связанные с покупательной способностью денег (инфляционные и дефляционные риски, валютные риски, риски ликвидности, риск изменения общерыночной ставки процента).

К внутренним рискам относятся: производственные (риски снижения производительности труда, потерь рабочего времени, перерасхода или отсутствия необходимых материалов); технические (риски при внедрении новых технологий или инновационные риски, риски потерь при отрицательных результатах НИОКР, риски потерь в результате сбоев и поломки оборудования); коммерческие (риски, связанные с реализацией товара на рынке, транспортные риски, риск, связанный с приемкой товара покупателем, риск, связанный с платежеспособностью покупателя); инвестиционные (риск упущенной выгоды, процентный риск, кредитный риск, биржевые риски, селективный риск, риск банкротства).

В приведенной группировке названы не все виды рисков. В нашей действительности нужно учитывать риск инфляционный (вызванный непредвиденным ростом издержек производства вследствие инфляционного процесса), риск несбалансированной ликвидности (опасность потерь в случае неспособности банковского учреждения покрыть свои обязательства по пассивам банка требованиями по активам), риск ценовой (риск изменения цены долгового обязательства вследствие роста или падения текущего уровня процентных ставок).

Из всего многообразия рисков особо следует обратить внимание на хозяйственный или предпринимательский риск. Этот риск, возникающий при любых видах деятельности, связан с производством продукции, товаров, услуг, их реализацией, коммерцией, финансовыми операциями и осуществлением различных проектов.

С принятием нового закона «О несостоятельности (банкротстве)» от 8 января 1998 года № 6-ФЗ реальным становится риск банкротства[1]. Он возникает в результате неправильного выбора объекта для вложения капитала, полной потери собственником своего капитала и неспособности хозяйствующего субъекта рассчитаться по взятым на себя обязательствам. В указанном законе несостоятельность (банкротство) рассматривается как признанная арбитражным судом или объявленная должником неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей[2].

В книге «Курс экономики» под редакцией Б. А. Райзберга указано, что предпринимательский риск характеризуется как опасность потенциально возможной, вероятной потери ресурсов или недополучения доходов по сравнению с их ожидаемой величиной, ориентированной на рациональное использование ресурсов. И другое важное обстоятельство, которое нужно учитывать: этот вид риска характеризует вероятность отклонения от цели, конечного результата, которые были определены при разработке плановых показателей[3].

Каждому известно, что риск – это опасность. Говоря о предпринимательском, хозяйственном риске, имеют в виду опасность понесения предпринимателем ущерба, убытков, потерь. При этом имеются в виду прежде всего потери имущества, ценностей, денег, то есть любых видов экономических ресурсов, включая труд и время. Ведь трудовые потери и потери времени наносят очевидный ущерб результатам предпринимательской деятельности. Исходя из высказанных соображений приходим к определению риска.

Под хозяйственным, предпринимательским риском понимается опасность потенциально возможной, вероятной потери ресурсов, возникающая при любых видах деятельности, связанных с производством продукции, товаров, услуг, их реализацией, товарно-денежными и финансовыми операциями, коммерцией. В рассматриваемых видах деятельности приходится иметь дело с использованием и обращением материальных, трудовых, финансовых, информационных (интеллектуальных) ресурсов, так что риск связан с угрозой потери этих ресурсов, полной или частичной.

Определяя понятие «риск», пришлось использовать такие общеупотребительные слова, как «потери», «убытки», «ущерб». Применяя эти слова к экономике, надо разобраться, что же под ними понимается. Казалось бы, чего тут разбираться, потери есть то, что мы имели и что от нас ушло. Но ведь в экономике есть слова «расходы», «издержки», «затраты», тоже означающие то, что было и что ушло. Скажем, повар готовит обед и расходует различные продукты. Понятно, что такие затраты не есть потери, они заранее предусмотрены. Но если у него случайно что-нибудь подгорело, пропало, то окажется, что сверх требуемых для приготовления обеда, например 1 кг мяса 1,5 кг. Так вот, 1 кг – это расход, а 0,5 кг – это потери.

Или, например, предприниматель задумал печатать книги и продавать их по цене 100 рублей за штуку. Но на рынке продаж случайно сложились неблагоприятные условия, спрос на книгу оказался ниже ожидаемого, и пришлось продавать их по цене 90 рублей за книгу. В результате предприниматель теряет 10 рублей дохода на каждой книге.

Так что предпринимательский риск характеризуется как опасность непредвиденного, нерассчитанного расхода ресурсов или недополучения доходов по сравнению с вариантом, рассчитанным на рациональное использование ресурсов. Иначе говоря, риск есть угроза того, что предприниматель понесет потери в виде дополнительных расходов сверх предусмотренных прогнозом, проектом, планом, программой его действий либо получит доходы ниже тех, на которые он рассчитывал.

Подчеркнем еще раз, что при установлении предпринимательского риска надо различать понятия «расход» и «убытки», «потери». Любая предпринимательская деятельность неизбежно связана с расходами, тогда как убытки имеют место при неблагоприятном стечении обстоятельств, просчетах и представляют дополнительные расходы сверх намеченных. К убыткам следует относить и любые расходы, не приносящие эффекта, целесообразного результата.

Существует также вид экономических потерь, которые именуют «упущенными возможностями». Предположим, что рыбак отправился на зимнюю рыбалку в залив Мордвинова, надеясь поймать рыбу. Но уже на льду он обнаружил, что леска и крючки некачественные, к употреблению не пригодны. Пришлось вернуться ни с чем. Упущенная возможность принести корюшку или навагу и есть в данном случае потеря.

Вполне возможна ситуация понесения морального ущерба, в итоге которого предприниматель теряет свой имидж, а иногда и здоровье. В судебной практике встречаются случаи, когда потери, связанные с моральным ущербом, суд принуждает возместить пострадавшему в денежной форме.

По данным выборочного обследования 200 малых предприятий из 30 регионов страны, проведенного Центром экономической конъюнктуры при Правительстве Российской Федерации в четвертом квартале 1996 года были названы следующие факторы, ограничивающие рост производства в промышленных предприятиях (в процентах от общего числа респодентов): неплатежеспособность потребителей – 80, недостаток собственных средств – 79, недостаток рынков сбыта – 50,5, нехватка сырья и материалов – 43, высокая конкуренция со стороны отечественных предприятий – 29, дефицит инвестиций – 26, изношенность оборудования – 32, нехватка заемных и кредитных средств – 18 и т.д[4].

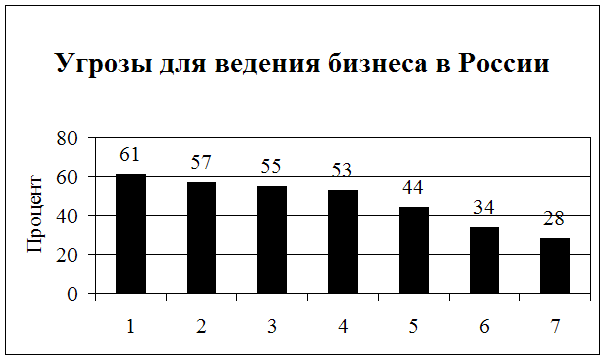

Определенный интерес представляет информация об угрозах для ведения бизнеса в России[5].

Центр экономической конъюнктуры при Правительстве Российской Федерации обследовал в 1997 году 2119 предприятий розничной торговли в 18 регионах страны. Результаты исследования показали, что основными факторами, препятствующими нормальной работе торговых предприятий, являются (в процентах от общего числа обследованных предприятий): высокий уровень налогов – 83; недостаток собственных средств в расчетах – 59; недостаточный платежеспособный спрос – 55; высокая арендная плата – 33; высокие транспортные расходы – 30; недостаточный ассортимент – 10[6].

2. Чем измеряются риски

Сказанное выше характеризует категорию «риск» с качественной стороны, но создает основу для перевода понятия «предпринимательский риск» в количественное. Действительно, если риск определяется как опасность потери ресурсов или дохода, то, очевидно, существует его количественная мера, определяемая абсолютным или относительным уровнем потерь, измеряемых в материальном или денежном выражении.

В абсолютном выражении риск может определяться величиной возможных потерь в материально-вещественном (физическом) или стоимостном (денежном) измерении в рублях, если только ущерб поддается такому измерению. При таком подходе говорят: «Ты рискуешь потерять велосипед» или «На лицо риск потерять миллион рублей».

В относительном выражении риск определяется как величина возможных потерь, отнесенная к некоторой базе, в виде которой наиболее удобно принимать либо имущественное состояние предпринимателя, либо общие затраты ресурсов на данный вид предпринимательской деятельности, либо ожидаемый доход (прибыль) от предпринимательства. При таком подходе говорят: «Существует риск потери половины прибыли».

Базовые показатели, используемые для сравнения, отсчета, будем называть расчетными, или ожидаемыми показателями прибыли, затрат, выручки. Значения этих показателей, как известно из предыдущего изложения, определяются при разработке бизнес-плана, в процессе расчета предпринимательской операции.

Соответственно, потерями будем считать случайное отклонение прибыли, дохода, выручки в сторону снижения в сравнении с ожидаемыми величинами. Предпринимательские потери – это, в первую очередь, случайное снижение предпринимательской прибыли. Именно величина таких потерь и характеризует степень риска. Отсюда анализ риска связан прежде всего с изучением потерь.

Если удается тем или иным способом спрогнозировать, оценить возможные потери в данной бизнес-операции, то тем самым уже получена количественная оценка риска, на который идет предприниматель, проводя подобную операцию. Разделив абсолютную величину возможных потерь на расчетный показатель затрат или прибыли, получим количественную оценку риска в относительном выражении, в процентах.

Говоря о том, что риск измеряется величиной возможных, вероятных потерь, следует понимать и учитывать случайный характер таких потерь. Возникнут потери или нет, какова будет их конкретная величина зависит от того, как сложатся события в ходе выполнения бизнес-операции. Эти условия носят во многом неопределенный характер, и предвидеть их заранее не представляется возможным. Кто может гарантировать бизнесмену погоду, спрос на его товары, цены на рынке, сохранность товаров и многое другое, от чего зависит результат операции?

Так как предпринимательские потери имеют случайный характер, то они характеризуются не только величиной, но и вероятностью того, что достигнут именно такой величины. Иначе говоря, при оценке возможных потерь следует говорить как об их величине, так и о вероятности того факта, что они составят данную величину.

Как известно, вероятность события измеряется относительным числом случаев, в которых наступает данное событие. Предположим, что бизнесмен выращивает кроликов. Часть кроликов может погибнуть от случайных заболеваний, что, несомненно, принесет убытки. Пусть общее количество кроликов равно тысяче. На основании длительного опыта кролиководу известно, что вероятность потерять до десяти кроликов, или 1 % стада составляет, скажем, 0,2. Это значит, что в двух случаях из десяти наблюдаются именно такие потери.

Так как потери есть случайная величина, характеризуемая как уровнем потерь, так и вероятностью возникновения такого уровня, то кролиководу следует знать вероятность не только одного уровня потерь (до 10 кроликов), но и других уровней. Перед его глазами должна быть целая таблица такого рода[7].

Из таблицы видно, что наиболее вероятна гибель от случайных заболеваний от 10 до 50 кроликов из тысячи, так как вероятность такого события составляет 0,6, то есть наблюдается в 6 случаях из 10. На этот уровень потерь и следует больше всего ориентироваться как на чаще всего случающийся[8].

Говоря об исчислении вероятных потерь в процессе их прогнозирования, надо иметь в виду одно важное обстоятельство. Случайное развитие событий, оказывающее влияние на ход и результаты предпринимательства, способно приводить не только к потерям в виде снижения результата. Одно и тоже случайное событие может вызвать увеличение затрат одного вида ресурсов и снижение затрат другого вида, то есть наряду с повышенными потерями одних ресурсов может наблюдаться экономия других.

В рассмотренном выше примере кроликовод несет потери при гибели кроликов, так как не сможет их продать. Но в то же время в связи с уменьшением количества кроликов он экономит на расходах, связанных с их содержанием.

Так что, если случайное событие оказывает двоякое воздействие на конечные результаты предпринимательства, имеет и неблагоприятные, и благоприятные последствия, при оценке риска надо в равной степени учитывать и те, и другие. Иначе говоря, при определении суммарных возможных потерь следует вычитать из расчетных потерь сопровождающий их выигрыш.

3. Виды предпринимательских потерь

Оценка величины риска и его допустимости требует прежде всего знания основных видов потерь. Каждому из таких видов свойственна своя шкала вероятности возникновения той или иной величины потерь. Поэтому во всех случаях, когда заранее не известно, что один из видов потерь носит определяющий характер и остальными следует пренебречь в сравнении с ним, необходимо анализировать разные виды потерь. Кстати, именно такой анализ и позволяет чаще всего установить, какой вид потерь является наиболее опасным.

Разделение потерь на отдельные виды проводится в целях выявления способов снижения риска, обусловленного отдельными потерями.

Потери, которые могут иметь место в предпринимательской деятельности, целесообразно разделять на материальные, трудовые, финансовые, потери времени, специальные виды потерь.

Материальные виды потерь проявляются в непредусмотренных предпринимательским замыслом дополнительных затратах или прямых потерях материальных объектов в виде зданий, сооружений, оборудования, имущества, продукции, товаров, материалов, сырья, энергии. По отношению к каждому отдельному из перечисленных видов потерь применимы свои единицы измерения. Наиболее естественно измерять материальные потери в тех же единицах, в которых измеряется количество данного вида материальных ресурсов, то есть в физических единицах веса, объема, площади, длины или в штуках, объектах.

Трудовые потери представляют потери рабочего времени, вызванные случайными, непредвиденными обстоятельствами. В непосредственном измерении трудовые потери выражаются в человеко-часах, человеко-днях или просто часах рабочего времени. Перевод трудовых потерь в стоимостное, денежное выражение осуществляется путем умножения трудо-часов на стоимость (цену) одного часа.

Финансовые потери имеют место при наличии прямого денежного ущерба, связанного с перерасходом денег, непредусмотренными платежами, выплатой штрафов, уплатой дополнительных налогов, утерей денежных средств и ценных бумаг. Одновременно финансовые потери проявляются при недополучении или неполучении денег из тех источников, откуда они должны были быть получены, при невозврате долгов, неоплате покупателем поставленной ему продукции, уменьшении выручки вследствие снижения цен на реализуемую продукцию, товары, услуги. Особые виды денежного ущерба имеют место в связи с инфляцией, изменением валютного курса рубля, дополнительным к узаконенному изъятием средств предпринимателя в государственный (местный) бюджет.

Потери времени имеют место, когда процесс предпринимательской деятельности идет медленнее, чем было намечено, с запаздыванием. Прямая оценка таких потерь осуществляется в часах, днях, неделях, месяцах затяжки в получении намеченного результата. Чтобы перевести оценку потерь времени в стоимостное измерение, необходимо установить, к каким потерям дохода, прибыли от предпринимательства способны приводить случайные потери времени.

Специальные виды потерь проявляются в виде нанесения ущерба здоровью и жизни людей, окружающей среде, престижу предпринимателя, а также вследствие других неблагоприятных социальных и морально-психологических последствий. Чаще всего специальные виды потерь крайне трудно определить в количественном и тем более в стоимостном выражении.

Существует три группы потерь: допустимые, критические и катастрофический риск.

Потери, величина которых не превышает расчетной прибыли от предпринимательской операции, будем называть допустимыми. Если наиболее вероятен такой уровень потерь, то риск следует считать допустимым. В этом случае максимально, что может потерять предприниматель – это часть прибыли или всю прибыль. То есть он рискует не получить прибыль или получить ее лишь частично. Но так как издержки производства и обращения предприниматель возмещает, то существует лишь опасность, что операция пройдет вхолостую, не принесет ожидаемого дохода, превышающего затраты.

Потери, величина которых больше расчетной прибыли, относятся к разряду критических. Такие потери уже придется возмещать из кармана предпринимателя. То есть он теряет не только прибыль, но не может возместить издержки. Например, предприниматель намечал выручить за свой товар 50 тысяч рублей при издержках, равных 30 тысячам рублей, и надеялся получить при этом еще 20 тысяч рублей валовой прибыли. Но половина товара случайно погибла, и выручка составила только 25 тысяч рублей при тех же затратах. Тогда 5 тысяч рублей предпринимателю придется принять на свой счет, а о прибыли вообще говорить не приходится. Поэтому риск потерять сумму, превышающую прибыль, и назван критическим[9].

Еще более опасен катастрофический риск, при котором предприниматель рискует, что потери превысят его денежные возможности, имущественное состояние. Такие потери он просто не способен возместить и потому полностью разорится. Поэтому вероятность катастрофических потерь должна быть предельно низкой, близкой к нулю. Иначе не стоит начинать дело.

4. Как оценить и уменьшить риски

Строгая в экономическом и математическом смысле оценка ожидаемого риска в планируемой бизнес-операции требует высокой квалификации и наличия опыта деятельности в данном виде бизнеса. При значительном опыте ведения сделок бизнесмен чувствует степень риска интуитивно. Расчет предпринимательского риска может быть осуществлен только специалистом в области теории вероятностей и статистики, обладающим к тому же серьезными экономическими познаниями. Вместе с тем оценка возможных потерь, пусть грубая, приближенная, средняя, доступна даже начинающему предпринимателю, и такую оценку следует проводить до принятия решения об осуществлении бизнес-операции.

Прежде всего надо иметь хотя бы самое общее представление о видах и причинах случайных потерь, которые могут с осязаемой вероятностью возникнуть в данной операции. Кроме того, желательно представлять, какие из возможных потерь способны привести к критическому и катастрофическому риску.

Солидный предприниматель обязан еще до начала дела изучить, познать, проанализировать предшествующий опыт проведения операций, подобных намечаемой им самим. Самое лучшее, если предоставляется такая возможность – это предварительное изучение статистики потерь, имевших место в аналогичных видах предпринимательской деятельности. На основе такого изучения следует построить таблицу или график частоты возникновения данного уровня потерь.

Предположим, что удалось проанализировать 10 случаев проведения операций, подобных намечаемой. Исход этих операций в зависимости от уровня потерь представлен в таблице[10].

Подобная таблица, именуемая таблицей частот проявления разного уровня потерь, очень полезна при оценке предпринимательского риска. Если общее число случаев, представленных в таблице, достаточно велико, то по частоте появления события можно судить об ожидаемой вероятности его повторения в будущем. Так, из приведенной таблицы ясно, что вероятность избежать ощутимых потерь равна 0,6 (6 случаев из 10), а вероятность критического уровня потерь, превышающих прибыль, оценивается как 0,1 (1 случай из 10).

Имея перед глазами такую таблицу, предприниматель представляет уровень риска, на который он идет, принимая решение проводить подобную бизнес-операцию. Так, смелый, решительный предприниматель не побоится один раз из десяти понести крупные потери и заведомо пойдет на эту операцию. А осторожный, опасливый, возможно, и воздержится. Но важно не столько это, сколько то, что они идут на дело с открытыми глазами, оценивая степень риска. Тогда как при игре «втемную» можно напороться на катастрофические потери и вообще закончить предпринимательскую деятельность либо испугаться и воздержаться от выгодной операции.

При отсутствии надежной статистики потерь для оценки их вероятности и установления степени риска стоит прибегнуть к мнению экспертов, специалистов в области бизнеса и предпринимательского риска. При проведении крупных операций прибегать к услугам экспертов-консультантов не просто желательно, а крайне необходимо.

С целью уменьшения степени, уровня вероятного риска рекомендуется соблюдать ряд правил. Начинающему предпринимателю полезно усвоить приводимые ниже советы, относящиеся к предпринимательскому риску:

1. Не следует избегать риска, надо предвидеть его и стремиться снизить до возможно более низкого уровня.

2. Начиная дело нужно оценить, подумать, какие виды потерь наиболее возможны, вероятны в данном виде предпринимательства, какова их ожидаемая величина, насколько часто они способны возникать.

3. Не надо особо страшиться потерь, величина которых не превышает расчетную, ожидаемую прибыль, такие потери в принципе допустимы, но они не должны быть слишком частыми, их вероятность должна быть существенно ниже единицы.

4. Ожидаемые потери, имеющие ощутимую вероятность появления и угрожающие убытками, существенно превышающими прибыль, должны настораживать предпринимателя. В этом случае необходимо, как минимум, образовать специальный резервный фонд самострахования и четко представлять, из каких источников будут компенсироваться потери в случае их возникновения.

5. Если предприниматель отваживается идти на риск достаточно вероятных потерь, значительно превышающих прибыль и способных нанести ему крупный финансовый ущерб, он обязан прибегнуть к страхованию проводимой операции. Страхование риска представляет один из лучших способов его уменьшения, но оно связано с новыми потерями в виде страховых взносов, которые должны быть посильными для предпринимателя. Страховать можно имущество, коммерческие операции, перевозки грузов, здоровье, жизнь.

6. При наличии критического риска желательно разделить его между всеми участниками операции согласно договору таким образом, чтобы общими усилиями можно было бы компенсировать возможные потери.

7. Нужно избегать как огня дел, связанных с катастрофическим риском, потери от которого предприниматель не в силах возместить. Вероятность таких потерь должна быть столь мала, что ей можно пренебречь (близкой к нулю). Иначе нельзя начинать подобное дело[11].

5. Риски и страхование

Производство является материальной основой человеческого бытия в определенной общественной форме. По этой причине человек и природа взаимосвязаны. С одной стороны, природа воздействует на человека, с другой – человек приспосабливает ее к своим нуждам. Современный научно-технический прогресс облегчает освоение природы. Использование достижений научно-технического прогресса в процессе освоения природных благ служит предпосылкой роста общественного производства.

Наряду с неразрывным единством между человеком и природой между ними существует и диалектическое противоречие, которое выражается в непрерывной борьбе человека с природой. Чрезвычайность, риск есть норма существования человечества. Предметы труда подвержены воздействию разрушительных сил природы (стихийные бедствия, несчастные случаи, катастрофы). Читая различные газеты, журналы мы видим, что каждый год на Земле отмечается множество природных явлений: около 100 тысяч гроз, 10 тысяч наводнений, тысячи землетрясений, оползней и ураганов, сотни извержений вулканов, тропических циклонов. Аварии и катастрофы наносят немалый материальный ущерб. В США, например, прямые убытки от природных катастроф в среднем за десять лет составили 1-2 % национального дохода. Каждое стихийное бедствие и несчастный случай рассматриваются как опасность, затрагивающая предметы труда, в связи с чем возникает страховое отношение, то есть объект страховой защиты[12].

Предпосылкой возникновения страховых отношений служит риск. Без наличия соответствующего риска нет страхования, поскольку нет страхового интереса. Содержание риска и степень вероятности его определяют содержание и границы страховой защиты. Риск существует на всем протяжении действия договора страхования.

Понятие «риск» означает опасность неблагоприятного исхода на одно ожидаемое явление. Это гипотетическая возможность наступления ущерба. Всякий конкретный риск, например риск пожара, представляет собой только возможность наступления определенного неблагоприятного события (например, возгорания застрахованных построек). Риск – объективное явление в любой сфере человеческой деятельности и проявляется как множество отдельных обособленных рисков.

Сущность риска может быть рассмотрена в различных аспектах. Точное измерение риска возможно математическим путем с применением теории вероятностей и закона больших чисел. По своей сущности риск является событием с отрицательными, особо невыгодными экономическими последствиями, которые, возможно, наступят в будущем в какой-то момент в неизвестных размерах. Существует точка зрения, согласно которой о риске можно говорить только тогда, когда имеется отклонение между плановым и фактическим результатами. Данное отклонение может быть либо положительным, либо отрицательным. Отрицательное – имеет место при неблагоприятном результате, положительное – возникает, если фактический результат благоприятнее, чем ожидалось.

Возможность отрицательного отклонения между плановым и фактическим результатами, то есть опасность неблагоприятного исхода на одно ожидаемое явление, называется риском. Возможность положительного отклонения при исходных заданных параметрах на одно ожидаемое явление носит название «шанс». В этом смысле можно говорить о риске ущерба или шансе на прибыль, где ущерб выражен в отрицательном, а прибыль – в положительном отклонении между плановым и фактическим результатами.

С понятием риска тесно связано понятие ущерба. Если риском является только возможное отрицательное отклонение, то ущербом – действительное фактическое отрицательное отклонение. Через ущерб реализуется риск, приобретая конкретно измеримые и реальные очертания. Риск и ущерб связаны с преобразующей деятельностью человека в процессе познания природы. Наибольший ущерб проявляется через риски, сущность которых остается не познанной человеком. В этой связи возникает объективная потребность сбора, анализа и обобщения информации о различных неблагоприятных явлениях с целью выяснения общих тенденций развития и закономерностей их проявления, научного предвидения риска. Отражая достигнутый уровень познания, многие риски остаются непознанными, поскольку недостаточно объяснены и раскрыты причины их проявления, причинно-следственные связи с окружающей природой и обществом. Научно-технический прогресс и безграничность познания создают объективные предпосылки научного объяснения тех или иных явлений, сокращения влияния непознанных рисков.

Фактор риска и необходимость покрытия возможного ущерба в результате его проявления вызывают потребность в страховании. Через страхование любая человеческая деятельность в процессе познания природы и общества защищена от случайностей. На уровне обыденного сознания через страхование создается реальная возможность достижения поставленной цели. Все это выделяет риск в качестве основного понятия страхования.

Многообразие форм проявления риска, частота и тяжесть последствий его проявления, невозможность абсолютного устранения его вероятности вызывают необходимость организации страхования. Конкретные формы организации страхования отражают достигнутый уровень развития производительных сил и производственных отношений, претерпевая определенные изменения в ходе общественно-исторического развития. Сложились определенные общественно-исторические типы и виды страхования, воплощенные в страховом фонде, отражающие специфические особенности рисков и конкретные формы его проявления по отношению к человеку и реальному миру (окружающей действительности).

Риск в страховании следует рассматривать в нескольких аспектах[13]:

1. Как конкретное явление или совокупность явлений (событие или совокупность событий), при наступлении которых производятся выплаты из ранее образованного централизованного страхового фонда в натурально-вещественной или денежной форме.

2. В связи с конкретным застрахованным объектом. Событие или совокупность событий не рассматриваются абстрактно, сами по себе. Их следует соотносить с объектом, принятым на страхование, где реализуется риск. Любой риск имеет конкретный объект проявления. В нашем сознании риск связывается с этим объектом. По отношению к объекту соответственно проявляются и изучаются факторы риска. Анализ полученной информации в комплексе с другими мероприятиями позволяет добиться предотвращения или существенного снижения негативных последствий осуществления (реализации) риска.

3. Риск сопряжен с вероятностью гибели или повреждения данного объекта, принятого на страхование. Вероятность выступает в качестве меры объективной возможности наступления данного события или совокупности событий, обладающих вредоносным воздействием. Любая вероятность может быть выражена правильной дробью. При вероятности, равной нулю, можно утверждать о невозможности наступления данного события. При вероятности, равной единице, существует 100 процентная гарантия того, что данное событие произойдет. Чем меньше вероятность риска, тем легче и дешевле можно организовать его страхование. Значительная вероятность риска предполагает дорогостоящую страховую защиту, что затрудняет ее проведение.

Страховое событие не является объектом страхования. Этим объектом выступает риск, который может произойти, а может и не произойти. Следовательно, риск – это случайное событие, которое наступает вопреки воле человека. Риск реализуется посредством случайных событий или явлений, по поводу которых возникает страховое отношение.

В Российской Федерации страховая деятельность осуществляется в соответствии с Законом о страховании. Этот закон был принят 27 ноября 1992 года. Он состоит из пяти глав, которые в свою очередь состоят из 36 статей. В этом законе содержатся общие положения о страховой деятельности в Российской Федерации. В законе содержатся сведения о договор страхования. В соответствии с этим законом происходит обеспечение финансовой устойчивости страховщиков, государственный надзор за страховой деятельностью. А также как и в любом документе в законе содержатся заключительные положения[14].

Заключение

Написав курсовую работу, я могу подвести некоторые итоги. В работе я ответил на вопросы: что такое риски предприятия, как они классифицируются, чем можно измерить предпринимательские риски, какие существуют предпринимательские потери, каким образом можно измерить и уменьшить риски, а также рассмотрел вопрос о страховании.

Риск является неотъемлемой частью нашей жизни. Риск существует во всех сферах человеческой деятельности. Мы рискуем везде: на улице, на работе, дома. Также существует риск предпринимателя. Предприниматель рискует понести ущерб, убытки, потери. Это означает, что он рискует своим имуществом, ценностями, деньгами, то есть любыми видами экономических ресурсов, включая труд и время.

Не рискуя, предприниматель ничего не добьется. Перед тем как начинать какое-нибудь дело, заключать сделку предприниматель должен все просчитать, продумать. Он должен рассчитать прибыль от данной затеи, вероятность успеха, или другими словами рассчитать риск сделки, дела.

Все люди разные. Есть очень осторожные люди, есть рисковые. Осторожные не будут начинать дело, если риск слишком высокий. Рисковые же наоборот. Это связано с тем, что чем больше риск, тем больше прибыль от данной сделки, дела. Осторожные предприниматели будут заниматься той деятельностью, в которой риск небольшой и прибыль соответственно тоже небольшая. Рисковые предприниматели занимаются деятельностью, где риск большой и соответственно прибыль тоже большая. И соответственно, в случае провала осторожный предприниматель останется на плаву, а рисковый может полностью «прогореть», лишится всех средств и прекратить свою предпринимательскую деятельность.

Поэтому можно сказать, что одна из главных задач предпринимателя – оценить риск и свести его к минимуму, чтобы получить максимальную прибыль в случае удачной сделки, дела и понести минимальные потери в случае неудачной сделки.

Для того чтобы снизить риск предприятия можно застраховать сделку, дело. При этом в случае провала сделки предприниматель частично компенсирует свои затраты.

Написав работу я еще раз убедился в актуальности рассматриваемого вопроса, то есть необходимости рисков в экономике России. Нашим предпринимателям необходимо научится правильно оценивать степень риска своей деятельности. Предприниматели будут в этом случае знать чем они рискуют и ради чего. Тогда количество операций, сделок увеличится и экономика России будет подниматься.

Список использованной литературы:

1. Аргументы и факты. 1996, № 8

2. Аргументы и факты. 1997, № 2

3. Аргументы и факты. 1998, № 5

4. Закон «О несостоятельности (банкротстве)» от 8 января 1998 года № 6-ФЗ

5. Закон о страховании в Российской Федерации от 27 сентября 1992

6. Раицкий К. А. Экономика предприятия: Учебник. – М.: 1999

7. Райзберг Б. А. Курс экономики: Учебное пособие. – М.: 2000

8. Райзберг Б. А. Основы бизнеса: Учебное пособие. – М.: 2000

9. Шахов В. В. Страхование: Учебник. – М.: 1997

Приложение 1[15]

|

|||

% к числу опрошенных

1 – недобросовестность со стороны российских деловых партнеров.

2 – вымогательство со стороны государственных чиновников.

3 – политическая нестабильность.

4 – финансовая нестабильность.

5 – ущемление прав предпринимателей государственными органами.

6 – вымогательство со стороны криминальных структур.

7 – угроза личной безопасности со стороны криминальных элементов.

Приложение 2[16]

| Возможный уровень потерь | до 10 | 10-50 | 50-100 | 100-200 | 200-500 | 500-1000 |

| Вероятность возникновения данного уровня потерь | 0,2 | 0,6 | 0,3 | 0,1 | 0,05 | 0,01 |

Приложение 3[17]

| Потерь практически не было | Потери не превышали прибыль | Потери превышали прибыль | Потери превышали денежное состояние предпринимателя |

| 6 случаев | 3 случая | 1 случай | 0 |

[1] Закон «О несостоятельности (банкротстве)» от 8 января 1998 года № 6-ФЗ

[2] Раицкий К. А. Экономика предприятия: Учебник. – М.: 1999, стр. 177-178

[3] Райзберг Б. А. Курс экономики: Учебное пособие. – М.: 2000, стр. 220-223

[4] Аргументы и факты. 1997, № 2, стр. 6

[5] Приложение 1

[6] Аргументы и факты. 1998, № 5, стр. 6-7

[7] Приложение 2

[8] Райзберг Б. А. Основы бизнеса: Учебное пособие. – М.: 2000, стр. 227-228

[9] Райзберг Б. А. Основы бизнеса: Учебное пособие. – М.: 2000, стр. 231-232

[10] Приложение 3

[11] Райзберг Б. А. Основы бизнеса: Учебное пособие. – М.: 2000, стр. 236-238

[12] Шахов В. В. Страхование: Учебник. – М.: 1997, стр. 214-215

[13] Шахов В. В. Страхование: Учебник. – М.: 1997, стр. 216-217

[14] Закон о страховании в Российской Федерации от 27 сентября 1992

[15] Аргументы и факты. 1996, № 8, стр. 6

[16] Райзберг Б. А. Основы бизнеса, стр. 228

[17] Райзберг Б. А. Основы бизнеса, стр. 236