Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Реферат: Эффективность инновационной деятельности

Реферат: Эффективность инновационной деятельности

ВведениеИнновационный менеджмент (НИОКР и внедрение их результатов в производство) является одной из основных сфер деятельности любой фирмы. Сфера НИОКР непосредственно связана с маркетингом фирмы, причем эта связь двухсторонняя. Подразделения НИОКР должны опираться в своей деятельности на маркетинговые исследования запросов и состояния рынка, и, следовательно, можно сказать, что они должны работать по заданию служб маркетинга. С другой стороны, отслеживание тенденций научно-технического процесса, прогнозирование и собственно разработка новых изделий требуют со стороны подразделений сферы НИОКР постановки задач маркетинговым службам по проведению соответствующей оценки рыночного потенциала новых изделий.

Задачей НИОКР является создание новых изделий (или услуг), которые будут являться основой производственной деятельности фирмы в будущем. При проведении НИОКР, естественно, должны учитываться производственные культура, традиции, организация, инфраструктура, технологический уровень, кадровый потенциал и т. д. Но, пожалуй, самым важным обстоятельством является то, что НИОКР, как деятельность, обращенная в будущее, тесно связаны и взаимно определяют стратегический план фирмы. В свою очередь, стратегия превращается в реальность только в результате разработки конкретного продукта или процесса.

Можно с уверенностью сказать, что в большинстве случаев планирование НИОКР, как неотъемлемая часть самого стратегического плана фирмы - задача более глобальная, чем собственно исполнение НИОКР (важнее определить правильное направление движения, чем сосредоточиться на конкретных шагах в этом направлении).

Поэтому, при планировании инновационной деятельности любой фирмы, следует просчитать и по возможности оценить эффективность будущего инновационного проекта (в частности это касается НИОКР). Но не следует забывать, что любой составляемый план не требует, чтобы его неизменно выполняли, напротив, он должен корректироваться в процессе достижения намеченных целей. Следовательно, и оцениваться эффективность инновационной деятельности должна, на протяжении выполнения всей работы, постоянно учитывая и анализируя влияние различных ранее не учтенных факторов.

Цель данного реферата – охарактеризовать понятие эффективности инновационной деятельности и показать реальные методы ее оценки на конкретных примерах, в условиях современного предприятия.

1. Эффективность инновационной деятельности

1.1. Характеристика результатов инновационной деятельности

В результате инновационной деятельности рождаются новые идеи, новые и усовершенствованные продукты, новые или усовершенствованные технологические процессы, появляются новые формы организации и управления различными сферами экономики и ее структурами.

Результаты инновационной деятельности в виде инновационной продукции, которая может иметь конкретную вещественную форму или быть в неовеществленной форме (например, ноу-хау).

Создатели новшеств приобретают на них авторские и смежные с ними права. Возникает такое юридическое понятие как интеллектуальная собственность. Данное понятие предусмотрено Конвенцией, учредившей Всемирную организацию интеллектуальной собственности, созданную в 1967 году. Задачей Всемирной организации интеллектуальной собственности является содействие ее охране.

В России законодательная охрана интеллектуальной собственности гарантирована Конституцией Российской Федерации (ст. 44). Действует также пакет законов в области охраны прав на объекты интеллектуальной собственности:

¨ Закон об авторском праве и смежных правах;

¨ патентный закон Российской Федерации;

¨ Закон «О правовой охране топологий интегральных микросхем»;

¨ Закон «О правовой охране программ для ЭВМ и баз данных»;

¨ Закон «О товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров»;

¨ Федеральный Закон об информации; информатизации и защите информации.

В Гражданском кодексе Российской Федерации определены способы охраны служебной и коммерческой тайны.

Объекты интеллектуальной собственности могут использоваться предприятиями и организациями, приносить доход. Они включаются в состав нематериальных активов.

Охранными документами на изобретения являются патенты, авторские свидетельства.

Патент удостоверяет авторство, приоритет и исключительное право на использование изобретения в течение срока действия патента.

Патентная форма защиты изобретений обеспечивает правовую охрану отечественной продукции на международном рынке лицензий, позволяет развивать лицензионную торговлю технической документацией, новейшими технологиями.

Различают национальные и региональные патенты (например, зарегистрированные в Европейском патентном ведомстве).

Патенты служат источником информации о новейших научно-технических достижениях, знание которых чрезвычайно важно для инновационного менеджера, который должен владеть ситуацией на рынке инновационной продукции.

В России выдача патентов и публикация официальной информации о них осуществляется Роспатентом. Непосредственному получению патента предшествует подача заявки, которая содержит сведения об авторе, заявителе, его законном представителе, описание объекта, объеме и сроках охраны.

Инновационная продукция должна обладать индивидуализацией. В Гражданском кодексе Российской Федерации установлено такое средство индивидуализации продукции - товарный знак.

В Законе Российской Федерации «О товарных знаках, знаках обслуживания и наименованиях мест происхождения товара» дается следующее определение: «Товарный знак и знак обслуживания (далее - товарный знак ТЗ) - это обозначения, способные отличать соответственно товары и услуги одних юридических или физических лиц от однородных товаров и услуг (далее товаров) других юридических или физических лиц». Товарным знаком может быть оригинальное графическое изображение, сочетание цифр, букв и т.п.

Право на использование товарных знаков получают посредством их регистрации.

Во всем мире товарные знаки применяются и защищаются.

Товарные знаки играют важную роль как для производителей и продавцов, так и покупателей новшеств. Они являются указателем на то, кто несет ответственность за определенный товар.

Отметим, что однородная продукция может выпускаться разными производителями, распространяться разными продавцами. Причем, и производители, и продавцы могут иметь свои товарные знаки. Именно товарный знак служит ориентиром, основанием при выборе товара. Если покупатель будет удовлетворен приобретенным товаром, в дальнейшем он будет руководствоваться товарным знаком.

Товарный знак выполняет следующие задачи:

¨ служит ориентиром при выборе товара;

¨ указывает на наличие соответствующего качества товара;

¨ выделяет товар из однородных товаров других производителей;

¨ показывает источник происхождения товара, так как информация о владельцах товарных знаков внесена в реестр товарных знаков, зарегистрированных в Патентном ведомстве;

¨ реклама товаров, так как обеспечивают производителю известность, что стимулирует и сохраняет спрос на товары;

¨ позволяет производителю или продавцу занять определенное положение на рынке благодаря признанию товарного знака.

Товарный знак входит в состав нематериальных активов, является предметом лицензионных соглашений и объектом охраны промышленной собственности (является составной частью интеллектуальной собственности).

Результатом инновационной деятельности являются ноу-хау («знаю, как»), которые представляют собой полностью или частично конфиденциальные знания, опыт, навыки, включающие сведения технического, экономического, административного, финансового и иного характера. Использование ноу-хау обеспечивает определенные преимущества и коммерческую выгоду лицу, их получившему.

Ноу-хау могут быть незапатентованные технологические знания и процессы, практический опыт, методы, способы и навыки по проектированию, расчетам, строительству и производству изделий; проведению научных исследований и разработок; состав и рецепты материалов, веществ и др., а также опыт в области дизайна, маркетинга, управления, экономики, финансов.

Права обладателей конфиденциальной информации закреплены в Гражданском кодексе Российской Федерации.

Коммерческая передача ноу-хау оформляется лицензионными отношениями.

Следствием инновационной деятельности являются новые художественно-конструкторские (дизайнерские) решения внешнего вида изделия – промышленные образцы.

Промышленные образцы отражают единство технических, функциональных и эстетических свойств изделия, входят в состав нематериальных активов, являются предметом лицензионных соглашений и объектом охраны промышленной собственности.

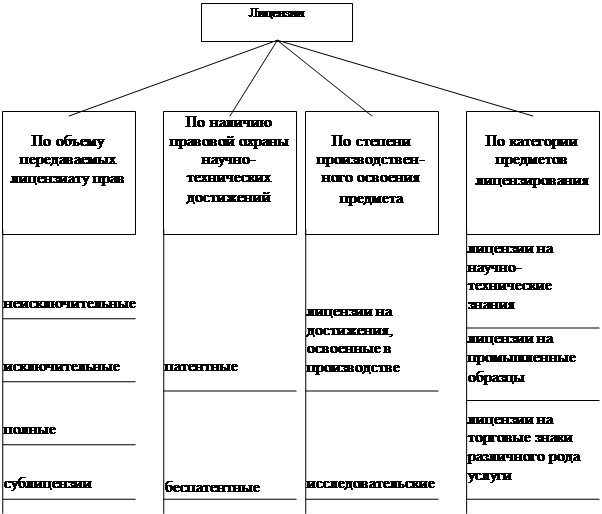

Права на изобретения, товарные знаки и другие результаты инновационной деятельности оформляются лицензией.

Лицензии различаются по характеру и объему прав, по наличию правовой охраны, по способам передачи и условиям использования и другим признакам (схема 1.1).

Материальные результаты инновационной деятельности выступают в виде созданных и освоенных новых машин, оборудования, аппаратов, приборов и средств автоматизации.

Созданные и освоенные образцы машин, оборудования, аппаратов, приборов и средств автоматизации делятся на новые, модернизированные и модифицированные.

Схема 1.1 - Классификация лицензий

Эффективность инновационной деятельности можно оценить через конкурентоспособность новой продукции, успешное представление ее на внутреннем и внешнем рынках.

1.2 Выход на рынок технологий как результат инновационной деятельности

Представление результатов инновационной деятельности на внутреннем и внешнем рынке может происходить путем передачи научно-технических знаний и опыта для оказания научно-технических услуг, новых технологий. Рассмотрим некоторые аспекты, связанные с выходом на лицензионный рынок.

Передача технологий может происходить как в пределах одной страны, так и на международном уровне.

Лицензионная торговля представляет собой основную форму международной торговли. Она охватывает сделки с «ноу-хау», с патентами на изобретения. Кроме того, возможны лицензии на передачу прав использования патентов без соответствующего «ноу-хау».

В международной торговле широко распространены лицензионные соглашения, которые предусматривают комплексную передачу одного или нескольких патентов и связанного с ними «ноу-хау». Могут быть беспатентные изобретения и «ноу-хау».

Лицензионные соглашения, помимо передачи технических знаний, могут предусматривать оказание лицензиатором инжиниринговых услуг по организации лицензионного производства, поставки оборудования и т.п.

Одним из факторов быстрого развития лицензионной торговли является высокая доходность лицензионных операций. Это объясняется и тем, что они являются менее рискованными по сравнению с прямым инвестированием.

Организационные формы и практика продажи лицензий на внешнем рынке могут быть различны. Так, промышленные фирмы для осуществления операций по продаже лицензий создают лицензионные (патентные) отделы, отделения заграничного лицензирования и дочерние компании по заграничному лицензированию.

В крупных компаниях, выполняющих в большом объеме научно-исследовательские работы и патентующих свои изобретения, создаются лицензионные отделы (секторы).

Лицензионные отделы (секторы) выполняют следующие функции:

¨ изучение торговли патентами и лицензиями;

¨ сбор и представление информации техническим службам, производственным отделениям и отделам, экономическим службам;

¨ выявляют фирмы, проявляющие интерес к покупке лицензий;

¨ обеспечивают патентную охрану результатов научных исследований и технических достижений своей фирмы;

¨ осуществляют непосредственные операции по купле-продаже патентов и лицензий.

Работники лицензионного отдела могут выезжать на предприятия лицензиата и изучают его возможности по организации выпуска лицензируемой продукции; определяют на месте потребности лицензиата в сырье, материалах, оборудовании, квалифицированной рабочей силе; проверяют состояние предприятий, методы работы, качество выпускаемой продукции.

Лицензионные отделы могут быть встроенными и самостоятельными. Встроенные отделы (сектора) входят обычно в юридическую службу (отдел), техническую службу (отдел) или в общеэкономическую службу (отдел). Самостоятельный лицензионный отдел находится в ведении одного из членов высшего руководства фирмы (президента, генерального директора, помощника президента). Самостоятельные отделы могут быть централизованными и децентрализованными.

Отделения заграничного лицензирования создаются, как правило, в крупных фирмах или компаниях.

В отличие от отделов отделения имеют хозяйственную самостоятельность. Политику в области лицензирования разрабатывает руководство фирмы (президент, вице-президент, правление директоров), а также руководство дочерних фирм и отделений по экспортным операциям.

Основной функцией дочерних компаний по заграничному лицензированию является осуществление операций по продаже лицензий.

Специализированные фирмы, осуществляющие научно-исследовательскую деятельность, как коммерческую, занимаются скупкой патентов и идей, их доработкой и разработкой и выступают на рынке с широким ассортиментом научно-технических знаний, имеющих разную степень готовности для непосредственного промышленного применения.

Посредниками в торговле патентами и лицензиями выступают лицензионные или патентные агенты (брокеры). Их услугами пользуются индивидуальные патентообладатели, мелкие и средние фирмы, а также крупные фирмы, не осуществляющие в больших масштабах научно-исследовательские работы.

Отношения между продавцом (лицензиатором) или покупателем лицензий (лицензиатом), с одной стороны, и агентом - с другой, регулируются на основе лицензионного агентского соглашения.

Лицензионные соглашения отражают целый комплекс взаимоотношений, связанных с организацией производства лицензируемой продукции или с использованием лицензируемого процесса. Кроме научно-технических аспектов, комплекс отражает финансовые отношения, производственные отношения по реализации продукции и др.

Типовые лицензионные соглашения разрабатываются различными организациями (комиссиями ООН, отраслевыми ассоциациями промышленных фирм и др.). Типичными являются соглашения, представляющие лицензиату право на запатентованное изобретение илои технологический процесс вместе с техническими значениями, опытом, «ноу-хау», а также с правом использования товарного знака.

В качестве возмещения на использование предмета соглашения лицензиат уплачивает некоторое вознаграждение.

Различают:

¨ лицензионные вознаграждения, размер которых определяют на основе фактического экономического результата использования лицензии (это могут быть периодические процентные отношения, участие в прибылях);

¨ лицензионные вознаграждения, размер которых непосредственно не связан с фактическим использованием лицензий, а заранее устанавливается и указывается в договоре, исходя из возможного экономического эффекта и ожидаемых прибылей лицензиата на основе использования лицензии (первоначальный платеж наличными; национальный платеж; передача ценных бумаг лицензиата; передача встречной технической документации).

Периодические процентные отношения или текущие отношения («роялти») устанавливаются в виде определенных фиксированных ставок (в процентах) и выплачиваются лицензиатом через определенные промежутки времени (ежегодно, ежеквартально, ежемесячно или к определенной дате).

Принципы расчета процентных отношений следующие:

¨ со стоимости производимой по лицензии продукции;

¨ с суммы продаж лицензируемой продукции;

¨ с единицы выпускаемых или реализуемых изделий в виде процента к цене или себестоимости;

¨ на специально обусловленной базе (например, с установленной мощности запатентованного оборудования, с объема переработанного по запатентованному способу сырья и т. п.).

Ставки текущих отчислений дифференцированы в зависимости от вида лицензии, срока действия соглашения, объема производства лицензируемой продукции, ее реализационных цен, экспортных или внутренних продаж.

В лицензионное соглашение может быть включена оговорка о минимальной сумме вознаграждения, которая в любом случае должна быть выплачена лицензиатом.

Уровень ставок текущих отчислений в современной практике колеблется от 2 до 10 %. Чаще встречаются ставки в 3-5%.

Твердо зафиксированная в соглашении сумма лицензионного вознаграждения называется паушальным платежом. Этот платеж устанавливается в следующих случаях:

¨ при передаче лицензии вместе с поставками оборудования (эта сделка носит единовременный характер, что требует единовременного определения ее стоимости);

¨ при продаже лицензии на базе секрета производства (как гарантия от убытков в случае его разглашения);

¨ когда в стране лицензиата имеются затруднения в отношении перевода прибылей и др.

Паушальный платеж может производиться в разовом порядке и в рассрочку (например, 50% – после подписания соглашения; 40% - после поставки оборудования и передачи технической документации; 10% - после пуска оборудования).

Первоначальный платеж наличными предусматривает оплату лицензиатом установленной в соглашении суммы в виде единовременного взноса или по частям в течение установленного в соглашении срока или по выполнении определенных условий.

В настоящее время наметилась тенденция к сокращению срока действия лицензионных соглашений, что связано с быстрым моральным старением машин и оборудования и государственным регулированием лицензионных сделок во многих промышленно развитых странах, не допускающих длительных сроков их действия. Наиболее распространены соглашения со сроком действия 5-10 лет.

Результаты инновационной деятельности, являющиеся объектом лицензионных сделок и нелицензионной продажи «ноу-хау», являются специфическим товаром мирового рынка.

Такой товар, как технология, нужно рассматривать с учетом:

¨ потребительной стоимости;

¨ труда по созданию;

¨ процесса потребления технологических знаний.

Технологические знания являются нематериальным продуктом, его полезность не определяется формой материального носителя (техническая документация, опыт и т.п.). Она заключается в создании условий для повышения эффективности производства, выпуска новых видов продукции и ускорения ее реализации.

Каждое новое техническое решение, относящееся к производству, является уникальным и неповторимым. Поэтому каждый отдельный технологический товар нельзя непосредственно связывать с другим товаром, хотя последний может относиться к той же отрасли производства.

Сравнивать технологии можно только через полезный эффект от их использования.

Затраты труда на производство нематериального продукта отличаются от затрат труда на производство материальных носителей знаний.

Прежде всего труд по созданию ново технологии, как один из видов научного труда носит творческий характер.

Затраты труда по созданию технологии отличаются от затрат труда по ее непосредственному внедрению в производство. Последние включают работы по проектированию и строительству предприятий, обучение персонала, организацию и управление и др.

Специфика потребительной стоимости и труда по созданию технологии предопределяет особенности потребления этого товара. Технологические знания используются в производственном процессе, однако. Характер их потребления обусловливает то, что труд по созданию технологических знаний не переносится на продукт предприятия, который создается с помощью этих знаний.

На использование технологии влияют:

¨ темпы устаревания технологии и замены ее новой, более совершенной;

¨ скорость распространения данных технологий, что обусловливает исчезновение дополнительного дохода лицензиата.

Вышеизложенное влияет на формирование цен на лицензии, «ноу-хау». Особенности формирования цен на лицензии («ноу-хау») состоят в следующем:

¨ цена не определяется затратами труда на создание технологии;

¨ предельным значением цены лицензии и «ноу-хау» является сумма дополнительной прибыли, полученной лицензиатом за период потребления технологии;

¨ действительная цена лицензии («ноу-хау») составляет часть дополнительной прибыли, полученной всеми лицензиатами;

¨ цена лицензии («ноу-хау») является монопольной ценой;

¨ цена складывается из ежегодных отчислений от дохода лицензиата в течение периода действия соглашения, то есть из роялти.

Информация о фактической прибыли лицензиата в связи с использованием данной лицензии или «ноу-хау» составляет коммерческую тайну.

Наиболее распространен расчет роялти в процентах от стоимости продаж лицензионной продукции по следующей формуле:

Rs = ![]() , (1)

, (1)

где

Rs – роялти в % от стоимости чистых продаж;

R – годовая сумма роялти;

S – стоимость чистых продаж.

На величину дополнительной прибыли лицензиата влияют:

¨ производственный риск;

¨ коммерческий риск;

¨ конкуренция со стороны альтернативных технологий.

Производственный риск связан с тем, что предприятие лицензиата не реализует тех показателей, которые планируются в соответствии с данной лицензией или «ноу-хау».

Вероятность производственного риска зависит от степени разработанности новой технологии. Коммерческий риск при приобретении лицензии и «ноу-хау» возникает в силу того, что лицензиат не сможет реализовать произведенную продукцию и, следовательно, не получит расчетной суммы дополнительной прибыли.

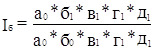

Базой международной торговли лицензиями и «ноу-хау» является патентная деятельность стран-экспортеров технологии. Ведущая роль в патентовании изобретений принадлежит промышленно развитым странам. Первое место по числу заявок на патенты и выданных патентов занимает Япония, на втором месте США.

Промышленно развитые страны являются привлекательным рынком технологий.

Одним из важных показателей качества научно-технических разработок является их экспортная конкурентоспособность, которая определяется по формуле 2:

![]() ,

(2)

,

(2)

где

ЭК – экспортная конкурентоспособность;

NПЗ – число заявок на патенты, поданных за рубежом;

NЗВ – число заявок на патенты, поданные внутри страны.

Число и распределение патентных заявок, проданных в зарубежных странах, свидетельствует о перспективных рынках для экспортеров технологий.

Наличие значительной разницы между числом зарубежных заявок национальных фирм и заявок, поданных внутри страны свидетельствует об отставании уровня научно-технических решений в данной стране. А это исключает зарубежное патентование части национальных изобретений.

Показателем конкурентоспособности научно-технических разработок является степень охвата НИОКР отраслей промышленности.

Таким образом, эффективность инновационной деятельности определяется конкурентоспособностью технических разработок.

1.3 Эффективность затрат на инновационную деятельность

Осуществление инновационной деятельности связано с внутренними и внешними затратами.

Внутренние затраты (текущие и капитальные) распределяются по источникам финансирования:

¨ собственные средства организации;

¨ средства бюджета;

¨ средства внебюджетных фондов;

¨ средства организаций предпринимательского сектора.

Внутренние текущие затраты на исследования и разработки распределяются по видам работ и секторам деятельности.

Выделяют затраты на:

¨ фундаментальные исследования;

¨ прикладные исследования;

¨ разработки.

По секторам деятельности:

¨ государственный;

¨ предпринимательский;

¨ сектор высшего образования;

¨ частный бесприбыльный сектор.

Для оценки эффективности затрат на инновационную деятельность необходимо решить проблему оценки ее результатов.

Следует различать эффективность затрат на инновационную деятельность у производителей (продавцов) и покупателей.

В соответствии с Положением о составе затрат расходы на подготовку и освоение производства новых видов продукции серийного и массового производства, а также технологических процессов не относятся на себестоимость продукции и возмещаются за счет внебюджетных фондов финансирования отраслевых и межотраслевых НИОКР и мероприятий по освоению новых видов продукции (внебюджетные фонды финансирования НИОКР).

Порядок образования и использования отраслевых и межотраслевых внебюджетных фондов НИОКР определяется соответствующими решениями Правительства РФ.

Внебюджетные фонды формируются за счет добровольных отчислений предприятий и организаций независимо от форм собственности в размере 1,5% от себестоимости продукции.

Средства внебюджетных фондов идут на финансирование научно-исследовательских и опытных конструкторских работ по созданию новых видов наукоемкой продукции, сырья и материалов, разработки новых и совершенствования применяемых технологий, работ по повышению технического уровня продукции, работ в области охраны труда и техники безопасности, разработок нормативных и инструктивных материалов и др.

Средства, получаемые из внебюджетных фондов, используются строго по целевому назначению и отражаются на счете 96 "Целевые финансирования и поступления".

Затраты, связанные с изобретательством, включают:

¨ расходы на проведение опытно-экспериментальных работ;

¨ расходы на изготовление моделей и образцов;

¨ расходы на организацию выставок, конкурсов и других мероприятий по маркетингу;

¨ выплату авторских вознаграждений.

Затраты на создание новой техники зависят от срока начала и завершения соответствующих работ. Поэтому в год окончания НИОКР учитываются затраты этого года, включая затраты прошлых лет, общие затраты на создание новой техники.

Общие затраты на создание новой техники определяются по формуле 3:

![]() (3)

(3)

где

З - общие затраты на создание новой техники;

Зi - средние затраты в расчете на один образец;

ni - количество созданных образцов.

Покажем некоторые приемы анализа влияния факторов на изменение общих затрат.

Пример 1. Средние затраты на разработку одного образца составили в базовом году 2 200 тыс. руб., в текущем году 2 160 тыс. руб. Число созданных образцов — соответственно 200 и 250.

Тогда

З0 = 2 200 * 200 = 440 000 тыс. руб.

З1 = 2 160 * 250 = 540 000 тыс. руб.

Определим, как повлияли эти факторы на изменение общих затрат по созданию образцов.

В теории индексного анализа изменение качественного показателя рассматривают при сохранении объемного показателя на уровне отчетного периода, а изменение объемного показателя — при сохранении качественного показателя на уровне базового периода.

В нашем примере, общий индекс затрат на разработку образцов:

![]() , или

, или  (4)

(4)

![]() ,

или

,

или

![]() .

.

Общие затраты на создание образцов увеличились (DЗ = 540 000 - 440 000) на 100 000 тыс. руб.

Средние затраты на создание одного образца (качественный показатель берется в расчете на единицу) снизились на 40 000 руб. Под влиянием этого фактора общие затраты изменились следующим образом:

,

(индекс затрат на один образец),

,

(индекс затрат на один образец),

![]() .

(5)

.

(5)

Имеем (2 160 - 2 200) * 250 = - 10 000 тыс. руб.

Число созданных образцов (количественный или объемный фактор всегда отражает некоторую совокупность) увеличилось на 50.

В результате общие затраты на создание образцов изменились следующим образом:

,

(индекс числа созданных образцов) (6)

,

(индекс числа созданных образцов) (6)

![]() .

.

По данным приведенного примера:

![]() тыс.

руб.

тыс.

руб.

Отметим, что

![]() .

.

![]() .

.

В нашем примере общие затраты на создание образцов выросли по сравнению с базовым годом на 100 000 тыс. руб. Однако снижение затрат на создание одного образца на 40 тыс. руб. привело к снижению общих затрат на 10 000 тыс. руб. Вместе с тем, увеличение на 50 единиц числа созданных образцов способствовало повышению общих затрат на 110 000 тыс. руб.

Поэтому общее изменение:

DЗ = (- 10 000) + (110 000) = 100 000 тыс. руб.

Посмотрим теперь, почему произошло изменение средних затрат на создание одного образца. Для этого рассмотрим таблицу 1.

Таблица 1 - Расчет средних затрат на изготовление образца, тыс. руб.

| Базовый период | Текущий период | |||||

| Образцы |

Количествизготовленных образцов, n0 |

Общие затраты на изготовление образцов, З0 |

Затраты

на изготовление одного образца, |

Количество изготовленных образцов, n1 |

Общие затраты на изготовление образцов, З1 |

Затраты

на изготовлениодного образца, |

| 1 | 120 | 193 600 | 1 613 | 200 | 351 000 | 1755 |

| 2 | 80 | 246 400 | 3 080 | 50 | 189 000 | 3780 |

| Итого | 200 | 440 000 | 2 200 | 250 | 540 000 | 2 160 |

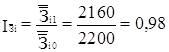

Индекс средних затрат на изготовление одного образца:

или

98%,

или

98%,

где

![]() – общая средняя,

– общая средняя,

то есть затраты снизились на 2% или на 40 тыс. руб.

На этот результат могли

повлиять затраты на изготовление конкретного образца (Зi) и удельный вес (доля) изготовленных

образцов i-того вида в общем числе изготовленных

образцов ![]() .

.

Следовательно, на изменение средних затрат по изготовлению одного образца влияют внутрипроизводственные и структурные факторы.

Средние затраты (![]() ) на изготовление образцов можно

выразить следующим образом:

) на изготовление образцов можно

выразить следующим образом:

![]() . (8)

. (8)

Для дальнейшего анализа

воспользуемся системой индексов переменного состава (![]() ), фиксированного состава (

), фиксированного состава (![]() ) и влияния структурных

сдвигов (

) и влияния структурных

сдвигов (![]() ).

).

Расчет индексов представим в таблице 2 (с использованием таблицы 1).

Таблица 2 - Расчет индексов затрат на изготовление образцов

| Базовый период | Текущий период | Расчетные показатели | |||||

| Образцы |

Средние затраты на один образец, |

Доля изготовленных образцов в общем числе, |

Средние затраты на один образец, |

Доля изготовленных образцов в общем числе, |

|||

| 1 | 1613 | 0,6 | 1755 | 0,8 | 968 | 1404 | 1290 |

| 2 | 3080 | 0,4 | 3780 | 0,2 | 1232 | 756 | 616 |

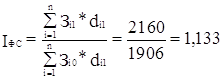

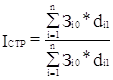

| Итого | 2200 | 1,0 | 2160 | 1,0 | 2200 | 2160 | 1906 |

Нетрудно убедится, что итог группы 1 и 3 соответствует итогу групп 5 и 6, то есть результат расчета индекса переменного состава с разложением на внутрипроизводственные и структурные факторы совпадает с расчетом по выше приведенной методике.

Индекс фиксированного состава покажет влияние изменения затрат по отдельным образцам на изменение общих средних затрат:

или

113,3%.

или

113,3%.

Изменение затрат на изготовление одного образца при их структуре на уровне отчетного периода могло бы привести к повышению общих средних затрат на 254 тыс. руб. Однако, в текущем периоде снизилась доля образцов с более высокими затратами на изготовление одного образца.

Изменение структуры числа изготовленных образцов следующим образом повлияло на изменение общих средних затрат:

или

или

![]() .

.

В нашем примере:

![]() или

86,6%.

или

86,6%.

Это значит, что за счет структурных сдвигов общие средние затраты снизились на 294 тыс. руб.

Таким образом, изменение общих средних на изготовление одного образца составляет

(+ 254) + (- 294) = - 40 тыс. руб.

Покупатель, приобретая новшества, совершенствует свою материально-техническую базу, технологию производства и управления. Он несет затраты, связанные с покупкой новшеств, их транспортировкой, освоением и др.

Эффективностью затрат на использование новшеств можно управлять, анализируя следующие показатели:

¨ затраты на освоение новшеств;

¨ общие затраты на производство и реализацию продукции;

¨ выручка от реализации продукции, произведенной с применением новшеств;

¨ прибыль от реализации продукции, произведенной с применением новшеств;

¨ выручка от реализации всей продукции;

¨ стоимость нематериальных активов (средняя за период);

¨ стоимость основных фондов (средняя за период);

¨ чистая прибыль;

¨ средняя списочная численность персонала.

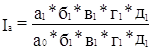

Приведенные показатели позволяют построить систему взаимосвязанных факторов - сомножителей для проведения факторного индексного анализа:

¨ затрат на единицу объема реализации;

¨ прибыли от реализации продукции;

¨ чистой прибыли.

Введем следующие условные обозначения:

З – затраты на производство реализованной продукции;

ВР – выручка от реализации всей продукции;

ЗОН – затраты на освоение новшеств;

ВРН – выручка от реализации продукции, произведенной с применением новшеств;

ПР – прибыль от реализации продукции;

ПРН – прибыль от реализации новой продукции;

НА – стоимость нематериальных активов;

![]() – коэффициент соотношения

нематериальных активов и основных фондов;

– коэффициент соотношения

нематериальных активов и основных фондов;

![]() – затраты на единицу объема

реализации;

– затраты на единицу объема

реализации;

П – чистая прибыль.

Эффективность затрат на освоение новшеств проявляется в:

¨ снижении себестоимости продукции;

¨ росте фондовооруженности труда;

¨ росте производительности труда;

¨ увеличении объема реализации продукции или объема продаж;

¨ повышении рентабельности продаж и других производственных и финансовых показателей.

Для анализа влияния

освоения новшеств на себестоимость продукции примем в качестве результативного

показателя затраты на единицу объема реализации (![]() ).

Влияние затрат на освоение новшеств на единицу объема реализации позволяет

проанализировать модель:

).

Влияние затрат на освоение новшеств на единицу объема реализации позволяет

проанализировать модель:

![]() ,

(8)

,

(8)

где

|

|

Затраты по освоению новшеств на единицу объема реализации продукции, произведенной с их применением; |

|

|

Коэффициент увеличения затрат за счет других затрат, включаемых в себестоимость продукции; |

|

|

доля выручки от реализации новой продукции в общей выручке от реализации. |

Для освоения новшеств необходимы знания, опыт и другие нематериальные активы.

Отношение прибыли от реализации продукции, произведенной с применением новой техники или технологии к средней годовой стоимости нематериальных активов, характеризует рентабельность нематериальных активов:

![]() (9)

(9)

где

|

|

рентабельность нематериальных активов при освоении новшеств. |

Влияние рентабельности нематериальных активов на прибыль от реализации продукции отражает модель:

![]() ,

(10)

,

(10)

где

|

|

потребность в нематериальных активах на единицу объема выручки от реализации продукции; |

|

|

коэффициент увеличения прибыли от реализации всей продукции |

Сопоставив стоимость нематериальных активов со средней списочной численностью персонала, получим показатель "вооруженность нематериальными активами". Отношение стоимости основных фондов к численности персонала является традиционным показателем фондовооруженности.

Взаимосвязь показателей вооруженности нематериальными активами и основными фондами отражает модель:

![]() ,

(11)

,

(11)

где

|

|

Фондовооруженность (стоимость основных фондов на одного работника); |

![]() –

вооруженность работников нематериальными активами;

–

вооруженность работников нематериальными активами;

N – средняя списочная численность персонала;

| коэффициент соотношения основных фондов и нематериальных активов |

Показателем эффективности

работы персонала является выручка от реализации на одного работающего (![]() ).

).

Модель (12) позволяет оценить влияние вооруженности нематериальными активами и основными фондами на эффективность работы персонала:

![]() ,

(12)

,

(12)

где

![]() – выручка от реализации на единицу

стоимости основных фондов.

– выручка от реализации на единицу

стоимости основных фондов.

Модель (13) отражает влияние факторов на изменение прибыли:

![]() ,

(13)

,

(13)

где

![]() –

рентабельность продукции или рентабельность продаж;

–

рентабельность продукции или рентабельность продаж;

![]() –

коэффициент оборачиваемости нематериальных активов;

–

коэффициент оборачиваемости нематериальных активов;

| – | коэффициент соотношения нематериальных активов и стоимости основных фондов; |

| – | средняя годовая стоимость основных фондов. |

Для оценки влияния факторов на результативный показатель в приведенных выше моделях используем взаимосвязанные факторные индексы и покажем методику их применения на примере модели (13).

Перед непосредственной иллюстрацией методики применения взаимосвязанных факторных индексов целесообразно кратко остановиться на логике их построения.

Сущность метода взаимосвязанных факторных индексов (в литературе по анализу хозяйственной деятельности их называют цепными подстановками) состоит в том, что влияние каждого отдельного фактора на результативный показатель рассматривается во взаимодействии с другими факторами.

Например, имеем трехфакторную модель (в которой факторы обозначим условно "а", "б", "в")

у = а * б * в.

Индекс результативного показателя (Iy):

![]() .

.

Абсолютное изменение результативного показателя равно разности числителя и знаменателя:

Dу = а1 * б1 * в1 - а0 * б0 * в0.

Дальнейшие рассуждения следующие:

1. Оцениваем влияние фактора "а" на результативный показатель. Изменение фактора "а" происходит во взаимодействии с факторами "б" и "в", то есть

![]() , Dа

= (а1 - a0) * б1 * в1.

, Dа

= (а1 - a0) * б1 * в1.

2. При построении каждого следующего факторного индекса от уже изученного фактора абстрагируются. Так, при построении индекса фактора "б" имеем

![]() , Dб

= a0 * (б1 - б0)

* в1.

, Dб

= a0 * (б1 - б0)

* в1.

3. Следовательно

![]() , Dв

= a0 * б0 * (в1

- в0).

, Dв

= a0 * б0 * (в1

- в0).

Взаимосвязь индексов

![]() .

.

Общее изменение результативного показателя с учетом влияния факторов:

Dy = Da + Dб + Dв.

Вернемся к модели (13) (исходные данные для расчетов приведены в таблице - 3).

Индекс изменения чистой прибыли

или

100,3%.

или

100,3%.

Прибыль увеличилась на 0,3%, что в абсолютном выражении равно разности числителя и знаменателя:

DП = 12090 - 12050 = 40 млн. руб.

Индекс рентабельности продукции (фактор "а"):

.

.

В нашем примере (таблице - 4) 1,043 или 104,3%.

Для упрощения дальнейших расчетов используем алгоритм:

Dа = (а1 - a0) * б1 * в1 * г1 * д1.

Имеем

(0,27) * 2,26 * 0,31 * 0,465 * 26 000 = 2 286,97.

Индекс рентабельности нематериальных активов (фактор "б"):

.

.

Dб = a0 * (б1 - б0) * в1 * г1 * д1 = 0,625 * (0,22) * 0,31 * 0,465 * 26 000 = 515,33.

Таблица 3 - Показатели работы фирмы за два года (в сопоставимых ценах, млн. руб.)

| Показатели | Базовый год | Текущий год | |

| 11 | Выручка от реализации (без НДС и акцизов) | 16 365 | 18 548 |

| 22 | Средняя годовая стоимость основных фондов | 25 000 | 26 000 |

| 33 | Средняя годовая стоимость нематериальных активов | 8 000 | 8 200 |

| 4 | Чистая прибыль | 10 200 | 11 877 |

По данным таблице - 3 произведем расчеты показателей рентабельности, использования основных фондов и нематериальных активов (таблице - 4).

Итак, индекс изменения чистой прибыли (результативный показатель)

или +16,5%.

или +16,5%.

а абсолютное изменение

DП = +1 677 млн. руб.

Таблица 4 – Показатели рентабельности продукции, основных фондов

и нематериальных активов

| Показатели | Условное обозначе-ние | Базовыгод |

Теку Щий год |

Абсолютноизменение | Коэф-фициент динамики | |

| 11 | Рентабельность продукции (руб/руб) | А | 0,625 | 0,652 | +0,027 | 1,043 |

| 12 | Рентабельность нематериальных активов | Б | 2,04 | 2,26 | +0,22 | 1,108 |

| 23 | Коэффициент соотношения нематериальных активов и основных фондов | В | 0,32 | 0,31 | -0,01 | 0,969 |

| 34 | Рентабельность основных фондов |

Rф=а*б*в |

||||

| 55 | Средняя годовая стоимость основных фондов, млн. руб. | Г | 25 000 | 26 000 | +1 000 | 1,040 |

| 66 | Чистая прибыль, млн. руб. | П=а*б*в*г | 10 200 | 11 877 | + 1 677 | 1,165 |

Индекс рентабельности продукции (фактор "а"):

![]()

Dа = (а1 - a0) * б1 * в1 * г1 = (+0,027) * 2,26 * 0,31 * 26 000 = 491,82.

Индекс рентабельности нематериальных активов (фактор "б"):

![]()

Dб = a0 * (б1 - б0) * в1 * г1 = 0,625 * (+0,22) * 0,31 * 26 000 = 1 108,25.

Индекс коэффициента соотношения нематериальных активов и основных фондов (фактор "в"):

![]()

Dв = a0 * б0 * (в1 - в0) * г1 = 0,625 * 2,04 * (-0,01) * 26 000 = -331,5.

Индекс средней годовой стоимости основных фондов (фактор "г"):

![]()

Dг = a0 * б0 * в0 * (г1 - г0) = 0,625 * 2,04 * 0,34 * 1 000 = 408.

Итоговые результаты:

Iy = 1,043 * 1,108 * 0,969 * 1,040 = 1,165 (табл. 12.4, графа 4).

Dy = 498,82 + 1 108,25 - 331,5 + 408 = + 1 673,6,

что близко к графе 3, таблице 4, расхождение за счет округлений в расчетах.

2. Оценка эффективности инноваций

2.1. Эффективность использования инноваций

Инновационный проект отобран. Начинается следующий этап – использование инноваций.

Значимость определения эффекта от реализации инноваций возрастает в условиях рыночной экономики. Однако не менее важной она является и для переходной экономики.

В зависимости от учитываемых результатов и затрат различают следующие виды эффекта (таблице 5):

Таблица 5

| Вид эффекта | Факторы, показатели |

| 1 | 2 |

| 1. Экономический | Показатели учитывают в стоимостном выражении все виды результатов и затрат, обусловленных реализацией инноваций |

| 2. Научно-технический | Новизна, простота, полезность, эстетичность, компактность |

| 3. Финансовый | Расчет показателей базируется на финансовых показателях |

| 4. Ресурсный | Показатели отражают влияние инновации на объем производства и потребления того или иного вида ресурса |

| 5. Социальный | Показатели учитывают социальные результаты реализации инноваций |

| Экологический | Шум, электромагнитное поле, освещенность (зрительный комфорт), вибрация. Показатели учитывают влияние инноваций на окружающую среду |

В зависимости от временного периода учета результатов и затрат различают показатели эффекта за расчетный период, показатели годового эффекта.

Продолжительность принимаемого временного периода зависит от следующих факторов, а именно:

¨ продолжительности инновационного периода;

¨ срока службы объекта инноваций;

¨ степени достоверности исходной информации;

¨ требований инвесторов.

Выше отмечено, что общим принципом оценки эффективности является сопоставление эффекта (результата) и затрат.

Отношение  может быть выражено как в

натуральных, так и в денежных величинах и показатель эффективности при этих

способах выражения может оказаться разным для одной и той же ситуации. Но,

главное, нужно четко понять: эффективность в производстве - это всегда

отношение.

может быть выражено как в

натуральных, так и в денежных величинах и показатель эффективности при этих

способах выражения может оказаться разным для одной и той же ситуации. Но,

главное, нужно четко понять: эффективность в производстве - это всегда

отношение.

В целом проблема определения экономического эффекта и выбора наиболее предпочтительных вариантов реализации инноваций требует, с одной стороны, превышения конечных результатов от их использования над затратами на разработку, изготовление и реализацию, а с другой – сопоставления полученных при этом результатов с результатами от применения других аналогичных по назначению вариантов инноваций.

Особенно остро возникает необходимость быстрой оценки и правильного выбора варианта на фирмах, применяющих ускоренную амортизацию, при которой сроки замены действующих машин и оборудования на новые существенно сокращаются.

Метод исчисления эффекта (дохода) инноваций, основанный на сопоставлении результатов их освоения с затратами, позволяет принимать решение о целесообразности использования новых разработок.

2.2. Общая экономическая эффективность инноваций

Для оценки общей экономической эффективности инноваций может использоваться система показателей:

1. Интегральный эффект.

2. Индекс рентабельности.

3. Норма рентабельности.

4. Период окупаемости.

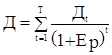

1. Интегральный эффект Эинт представляет собой величину разностей результатов и инновационных затрат за расчетный период, приведенных к одному, обычно начальному году, то есть с учетом дисконтирования результатов и затрат.

![]() ,

(14)

,

(14)

где

Тр – расчетный год;

Рt – результат в t-й год;

Зt – инновационные затраты в t-й год;

at – коэффициент дисконтирования (дисконтный множитель).

Интегральный эффект имеет также другие названия, а именно: чистый дисконтированный доход, чистая приведенная или чистая современная стоимость, чистый приведенный эффект.

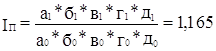

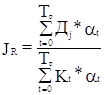

2. Индекс рентабельности инноваций Jr.

Рассмотренный нами метод дисконтирования - метод соизмерения разновременных затрат и доходов, помогает выбрать направления вложения средств в инновации, когда этих средств особенно мало. Данный метод полезен для организаций, находящихся на подчиненном положении и получающих от вышестоящего руководства уже жестко сверстанный бюджет, где суммарная величина возможных инвестиций в инновации определена однозначно.

В таких ситуациях рекомендуется проводить ранжирование всех имеющихся вариантов инноваций в порядке убывающей рентабельности.

В качестве же показателя рентабельности можно использовать индекс рентабельности. Он имеет и другие названия: индекс доходности, индекс прибыльности.

Индекс рентабельности представляет собой соотношение приведенных доходов к приведенным на эту же дату инновационным расходам.

Расчет индекса рентабельности ведется по формуле 15:

,

(15)

,

(15)

где

JR – индекс рентабельности;

Дj – доход в периоде j;

Kt – размер инвестиций в инновации в периоде t.

Приведенная формула отражает в числителе величину доходов, приведенных к моменту начала реализации инноваций, а в знаменателе - величину инвестиций в инновации, продисконтированных к моменту начала процесса инвестирования.

Или иначе можно сказать – здесь сравниваются две части потока платежей: доходная и инвестиционная.

Индекс рентабельности тесно связан с интегральным эффектом, если интегральный эффект Эинт положителен, то индекс рентабельности JR > 1, и наоборот. При JR > 1 инновационный проект считается экономически эффективным. В противном случае JR < 1 – неэффективен.

Предпочтение в условиях жесткого дефицита средств должно отдаваться тем инновационным решениям, для которых наиболее высок индекс рентабельности.

3. Норма рентабельности Ер представляет собой ту норму дисконта, при которой величина дисконтированных доходов за определенное число лет становится равной инновационным вложениям. В этом случае доходы и затраты инновационного проекта определяются путем приведения к расчетному моменту времени.

,

и

,

и

Данный показатель иначе характеризует уровень доходности конкретного инновационного решения, выражаемый дисконтной ставкой, по которой будущая стоимость денежного потока от инноваций приводится к настоящей стоимости инвестиционных средств.

Показатель нормы рентабельности имеет другие названия: внутренняя норма доходности. Внутренняя норма прибыли, норма возврата инвестиций.

За рубежом расчет нормы рентабельности часто применяют в качестве первого шага количественного анализа инвестиций. Для дальнейшего анализа отбирают те инновационные проекты, внутренняя норма доходности которых оценивается величиной не ниже 15-20%.

Норма рентабельности определяется аналитически, как такое пороговое значение рентабельности, которое обеспечивает равенство нулю интегрального эффекта, рассчитанного за экономический срок жизни инноваций.

Получаемую расчетную величину Ер сравнивают с требуемой инвестором нормой рентабельности. Вопрос о принятии инновационного решения может рассматриваться, если значение Ер не меньше требуемой инвестором величины.

Если инновационный проект полностью финансируется за счет ссуды банка, то значение Ер указывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает данный проект экономически неэффективным.

В случае, когда имеет место финансирование из других источников, то нижняя граница значения Ер соответствует цене авансируемого капитала, которая может быть рассчитана как средняя арифметическая взвешенная величина плат за пользование авансируемым капиталом.

Рассмотрим условный пример. Для реализации крупного изобретения потребовалось привлечь долгосрочные кредиты, акции и часть госбюджетных ассигнований. Доля перечисленных источников и годовое начисление на них представлены в таблице.

Таблица 6

| Источники финансирования | Доля, % | Начисление в год, % |

| Долгосрочные кредиты | 40,0 | 12,0 |

| Акции | 40,0 | 15,0 |

| Бюджетные средства | 20,0 | - |

| Итого | 100,0 |

Цена авансируемого капитала, соответствующая min Ер, составляет (12 * 40 + 15 * 40) = 10,8% или 0,011.

4. Период окупаемости То является одним из наиболее распространенных показателей оценки эффективности инвестиций. В отличие от используемого в нашей практике показателя «срок окупаемости капитальных вложений», он также базируется не на прибыли, а на денежном потоке с приведением инвестируемых средств в инновации и суммы денежного потока к настоящей стоимости.

Инвестирование в условиях рынка сопряжено со значительным риском и этот риск тем больше, чем длиннее срок окупаемости вложений. Слишком существенно за это время могут измениться и конъюнктура рынка, и цены. Этот подход неизменно актуален и для отраслей, в которых наиболее высоки темпы научно-технического прогресса и где появление новых технологий или изделий может быстро обесценить прежние инвестиции.

Наконец, ориентация на показатель «период окупаемости» часто избирается в тех случаях, когда нет уверенности в том. Что инновационное мероприятие будет реализовано и потому владелец средств не рискует доверить инвестиции на длительный срок.

Формула периода окупаемости

![]() ,

(16)

,

(16)

где

К – первоначальные инвестиции в инновации;

Д – ежегодные денежные доходы.

Рассмотрим на примерах методику расчета экономического эффекта от внедрения новой техники.

Пример 2. Внедряется в производство новый агрегат по упаковке тары. Определить экономический эффект от использования данного агрегата с учетом фактора времени, а также величину удельных затрат.

| Показатели | Годы расчетного периода | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Результаты – Р | 14260 | 15812 | 16662 | 18750 | 26250 | 28750 |

| Затраты - З | 996 | 4233 | 10213 | 18140 | 18396 | 20148 |

| Коэффициент дисконтирования при ставке дохода10% | 0,9091 | 0,8264 | 0,7513 | 0,683 | 0,6209 | 0,5645 |

Решение: находим дисконтированные результаты и дисконтированные затраты по годам расчетного периода, то есть в течение 6 лет внедрения агрегата

1. Р = (14260 * 0,9091) + (15812 * 0,8264) + (16662 * 0,7513) + (18750 * 0,6830) + (26250 * 0,6209) + (28750 * 0,5645) = 12963,8 + 13067,0 + 12518,22 + 12806,3 + 16298,6 + 16229,4 = 83883,3 д. е.

2. З = (996 * 0,9091) + (4233 * 0,8264) + (10213 * 0,7513) + (18140 * 0,6830) + 18396 * 0,6209) + (20148 * 0,5645) = 905,5 + 3498 ,2 + 7673 + 12389,6 + 11422 + 11373,5 = 47261,8 д.е.

3. Э = ![]() .

.

То есть, экономический эффект от использования агрегата по упаковке тары составит 36621,5 = (83883,3 - 47261,8).

Величина удельных затрат определяется по формуле

![]() .

.

Отсюда ![]() руб. / руб.

руб. / руб.

Пример 3.

Имеются следующие данные о производстве и реализации обоев со звукопоглощающим покрытием.

| Показатели | Единица измерения | Величина показателя |

| Объем реализации | тыс. рулонов | 300 |

|

Выручка от реализации – РТ |

млн. руб. | 22588 |

|

Издержки производства (себестоимость продукции) – ЗТ |

млн. руб. | 8444 |

Необходимо определить экономический эффект (прибыль) от производства и реализации обоев со звукопоглощающим покрытием.

Решение:

Экономический эффект (прибыль) от производства и реализации обоев со звукопоглощающим покрытием за расчетный период определяется по следующей формуле:

ЭТ = РТ - ЗТ.

Отсюда ЭТ = 22588 - 8444 = 14144 млн. руб.

Пример 11.3. Предложены к внедрению три изобретения. Определить, какое из них наиболее рентабельное.

| Инвестиции (К), млн. руб. | Предполагаемый доход, млн. руб. | |

| 1 | 446,5 | 640,2 |

| 2 | 750,6 | 977,5 |

| 3 | 1250,0 | 1475,5 |

Решение. Определим индекс доходности

![]() .

.

По первому изобретению

![]() .

.

По второму изобретению

![]() .

.

По третьему изобретению

![]() .

.

Заключение

В заключении, в соответствии с поставленной во введении целью, постараемся сделать обобщенные выводы.

Результаты инновационной деятельности могут иметь конкретную вещественную форму или неовеществленную форму.

Создатели новшеств приобретают на них авторские и смежные с ними права, с чем связано понятие "интеллектуальная собственность".

Объекты интеллектуальной собственности могут приносить доход и включаются в состав нематериальных активов.

Охранными документами на изобретения являются патенты, авторские права.

Средством индивидуализации продукции является товарный знак.

"Ноу-хау" представляют собой полностью или частично конфиденциальные знания, опыт, навыки, включающие сведения технического, экономического, административного, финансового и другого характера.

Коммерческая передача "ноу-хау" оформляется лицензионными соглашениями.

Следствием инновационной деятельности являются также промышленные образцы.

Права на изобретения, товарные знаки и другие результаты инновационной деятельности оформляются лицензией.

Материальными результатами инновационной деятельности являются созданные и освоенные машины, оборудование, приборы, средства автоматизации.

Выход на рынок технологий свидетельствует об эффективности инновационной деятельности.

Следует различать эффективность затрат на инновационную деятельность у производителей и покупателей новшеств.

Эффект от использования инноваций зависит от учитываемых результатов и затрат. Определяют экономический, научно-технический, финансовый, ресурсный, социальный и экономический эффект.

В зависимости от временного периода учета результатов и затрат различают показатели эффекта за расчетный период и показатели годового эффекта.

Эффективность определяется через соотношение результата (эффекта) и затрат.

Обобщив все вышесказанное, можно сказать, ключевой задачей технико-экономического проектирования в составе ОКР является обеспечение эффективности нового изделия и, следовательно, его конкурентоспособности на рынке. В этой связи особое значение приобретает конструирование интегрального показателя качества и интегрального экономического показателя изделия.

В управлении эффективностью разработки, кроме обеспечения ее собственно технико-экономических показателей, решающее значение имеет сокращение времени на НИОКР и выбор момента вывода нового товара на рынок.

Список литературы

1. Кокорев В.П. КУРС ЛЕКЦИЙ ПО МЕНЕДЖМЕНТУ. - Барнаул: Издательство БГУ (Учебно-методическое объединение по образованию в области менеджмента), 1997.

2. ИННОВАЦИОННЫЙ МЕНЕДЖМЕНТ: Учебное пособие/ Ильенкова С.Д. - М.: «Юнити», 1997.

3. ИННОВАЦИОННЫЙ МЕНЕДЖМЕНТ: Учебное пособие/ Гольдштейн Г.Я. - Таганрог: Издательство ТРТУ, 1999.

4. “ИННОВАЦИОННЫЙ ПРОЦЕСС В СТРАНАХ РАЗВИТОГО КАПИТАЛИЗМА (Методы, Формы, Механизм)”. Под ред. Рудаковой И.Е., М. изд-во МГУ, 1991г.

5. Кирина Л.В., Кузнецова С.А. “СТРАТЕГИЯ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ” Сб.научных трудов. “ФОРМИРОВАНИЕ МЕХАНИЗМА УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ В УСЛОВИЯХ СТАНОВЛЕНИЯ РЫНКА”. Под ред. д.э.н. Титова В.В. и Марковой В.Д., Новосибирск, 1995г.

6. Крицков В.Ф., Ягудин С.Ю. “ОСОБЕННОСТИ ОЦЕНКИ ЭФФЕКТИВНОСТИ СОЗДАНИЯ И ОСВОЕНИЯ НОВОЙ ТЕХНИКИ В ШИННОЙ ПРОМЫШЛЕННОСТИ”, М. ЦНИИТЭНЕФТЕХИМ, 1991г.

7. Кутейников А.А. “ИСКУССТВО БЫТЬ НОВАТОРОМ”, М. “Знание”, 1990г.

8. “МЕНЕДЖМЕНТ ОРГАНИЗАЦИИ”.Под ред. д.э.н.,проф. Румянцевой З.П., д.э.н.,проф. Соломатина Н.А., М. ИКФА-М, 1995г.

9. Морозов Ю.П. “УПРАВЛЕНИЕ ТЕХНОЛОГИЧЕСКИМИ НОВОВВЕДЕНИЯМИ В УСЛОВИЯХ РЫНОЧНЫХ ОТНОШЕНИЙ”, Н. Новгород, 1995г.

10. Серегин А.М. “ЭФФЕКТИВНОСТЬ МАЛОГО БИЗНЕСА”, М. “Экономика”, 1990г.