Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Курсовая работа: Таможенно-тарифное регулирование на современном этапе

Курсовая работа: Таможенно-тарифное регулирование на современном этапе

Введение

Характер и задачи внешнеэкономического, в том числе тарифного регулирования тесно связано с общей экономической обстановкой в стране, с внутренними и внешними условиями ее развития. Проводимые в России реформы не имеют аналогов в мировой практике по своим масштабам и срокам проведения. Все эти изменения глобальным образом затронули и сферу внешнеэкономической деятельности. Рыночные реформы, начавшиеся во второй половине 1980-годов, в качестве одного из важнейших своих направлений предполагали либерализацию внешнеторговой деятельности. Последовавший демонтаж системы государственной монополии внешней торговли привел к возобновлению нормальной практики таможенно-тарифного регулирования, как основного направления таможенной политики.Среди направлений, значение которых за последние годы постоянно возрастает, является таможенное дело и таможенная политика, которые являются составной частью внутренней и внешней политики государства. Таможенная политика становиться важными активными факторами формирования экономических отношений, как внутри страны, так и формирование ее внешнеэкономической деятельности. Таможенно —тарифное регулирование внешней торговли России является одним из важнейших экономических методов управления. Принятие в мае 1993 г. и вступления в силу с 1 июля 1993 г. Закона РФ “О Таможенном тарифе” усилило роль и значимость таможенно - тарифного регулирования, его составных элементов. Принятием данного закона была установлена главная цель, это установление порядка формирования и применения таможенного тарифа, а также определение таможенной стоимости, страны происхождения товаров, вопросы тарифных льгот и др. Вопросы таможенно - тарифной политики регулируются рядом международных договоров, соглашений, конвенций, в которых определены на многосторонней основе многие принципы, правила, условия, организационная база таможенно – тарифной системы. Целью данной курсовой работы является анализ таможенно-тарифного регулирования, а также его управление, классификация и функции.

Данная цель предполагает решение следующих задач:

1.Определить сущность и функции таможенных органов

2.Рассмотреть систему таможенно-тарифного регулирования

3.Классификацию таможенных пошлин

4.Определение таможенно- тарифного регулирования на

современном этапе.

Структурная работа состоит из трех глав основной части: введения, заключения, списка литературы. В процессе работы были использованы методические пособия, периодические издания.

Глава.1.Определение и сущность таможенных органов РФ

Таможня РФ входит в единую систему таможенных органов РФ и осуществляет свою деятельность под общим руководством ГТК России и непосредственным руководством РТУ РФ, которому она подчинена. Решением ГТК отдельные таможни могут быть подчинены непосредственно ГТК России.С точки зрения местонахождения региона деятельности, таможни РФ подразделяются на пограничные и внутренние. Пограничные таможни РФ располагаются на таможенной границе, как правило, совпадающей с государственной границей, и связаны с крупными транспортными узлами (порты, аэропорты, приграничные железнодорожные станции). Примером пограничных таможен могут служить Балтийская, Благовещенская, Уссурийская и др. примером внутренних таможен являются: Брянская, Нижегородская, Ростовская и др. Правовой статус таможни РФ определяется Общим положением о таможне РФ, утверждённым приказом ГТК России от 10 января 1996 г. №12 . Специальными нормативными актами ГТК России может определять деятельность специализированных таможен РФ.Специализированные таможни РФ выполняют специальные таможенные операции либо осуществляют таможенный контроль за перемещением через таможенную границу отдельных специфических грузов. Приме Энергетическая таможня РФ в Москве. Она создана в 1994 г. для усиления контроля за нефтью, нефтепродуктами, газом, электроэнергией, перемещаемыми через таможенную границу трубопроводным транспортом и по линиям электропередач исходя из специфики перемещения таких товаров через таможенную границу.ГТК России -центральный орган федеральной исполнительной власти, осуществляющий непосредственное руководство таможенным делом в РФ (ст.7 ТК РФ). Он возглавляет, объединяет и направляет деятельность таможенных органов. Как федеральный орган ГТК России несёт ответственность за реализацию таможенной политики РФ; обеспечивает соблюдение законодательства по таможенному делу и иного законодательства, развитие, укрепление единства всей системы возглавляемых им таможенных органов. ГТК России выполняет не только функции непосредственного руководства таможенным делом, но и координационные и контрольные функции в этой сфере. В случаях, предусмотренных ТК РФ, а также иными актами законодательства, ГТК России издаёт в пределах своей компетенции акты по таможенному делу, обязательные для исполнения всеми таможенными органами РФ, предприятиями, учреждениями, организациями независимо от форм собственности, а также должностными лицами и гражданами.ГТК России как федеральный орган исполнительной власти осуществляет свою деятельность во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации и органами местного самоуправления. В отдельных случаях ГТК России может вступать в непосредственные отношения с должностными лицами предприятий, учреждений, организаций, а также физическими лицами (например, когда должностные лица ГТК России проводят дознание по факту контрабанды).Правовое положение ГТК России, его задачи и функции, права и обязанности, структура определяются в ТК РФ и Положении о ГТК РФ, утверждённом Указом Президента РФ от 25 октября 1994 г., а также другими нормативными актами.ГТК России решает все задачи, вытекающие из целей государственной таможенной политики РФ. Основные его задачи сформулированы в ст. 2 ТК РФ, ст. 4 Положения о ГТК РФ и других нормативных правовых актах.Основными задачами ГТК России являются: участи в разработке таможенной политики РФ; обеспечение в пределах своей компетенции единства таможенной территории РФ; организация применения и совершенствование средств таможенного регулирования хозяйственной деятельности исходя из приоритетов развития экономики РФ и необходимости создания благоприятных условий для участия России в мирохозяйственных связях; организация и совершенствование таможенного дела в РФ; обеспечение соблюдения законодательства по таможенному делу, а также законодательства, контроль за исполнением которого возложен на таможенные органы РФ; обеспечение участия РФ в международном сотрудничестве по таможенным вопросам. Основные функции ГТК России: В соответствии с возложенными задачами ГТК России выполняет многочисленные и разнообразные функции. Его функции и полномочия в общей форме определены в ст. 11 ТК РФ; непосредственно в ст. 5 Положения закреплены 64 основные функции ГТК России. Функции ГТК России устанавливаются в других нормативных актах, регулирующих деятельность таможенных органов.

1.1.Функции таможенных органов РФ

В функции таможенных органов РФ входит:

1.Непосредственное осуществление таможенного дела;

2.Осуществление мер по реализации таможенной политики;

3.Реализация в пределах своей компетенции мер, направленных на обеспечение единства таможенной территории РФ, в части относящейся к таможенному делу;

4.Обеспечение защиты экономических интересов РФ;

5.Применение средств таможенного регулирования экономической деятельности;

6.Обеспечение соблюдения и единообразного применения таможенного законодательства и других правовых актов, контроль за исполнением которых возложен на таможенные органы;

7.Осуществление таможенного оформления и таможенного контроля; применение таможенно-тарифного механизма и налогового механизма в части налогов, относящихся к товарам, перемещаемым через таможенную границу РФ; взимание таможенных платежей и осуществления валютного контроля;

8.Осуществление борьбы с контрабандой и иными преступлениями в сфере таможенного дела, с нарушениями таможенных правил.

9.Кадровое, финансовое, материально-техническое и социально-бытовое обеспечение своей деятельности.Таможня РФ в соответствии с возложенными на неё задачами выполняет многообразные функции. В общем положении перечислено 65 её основных функций. Перечислим те из них, которые отражают специфику деятельности таможни РФ.

По вопросам реализации таможенной политики;

По вопросам таможенного контроля;

По вопросам таможенных платежей;

По вопросам борьбы с контрабандой и иными правонарушениями в сфере таможенного дела;

По вопросам содействия развитию внешнеэкономической деятельности;

По вопросам развития материально-технической и социальной базы своей деятельности;

По вопросам работы с кадрами.

Организационная структура ГТК России. Задачи и функции, т.е. основные направления деятельности таможенных органов, определяют внутреннюю структуру ГТК России. Организационная структура ГТК России состоит из следующих элементов: руководство ГТК России, аппарат ГТК России, состоящий из управлений и отделов.Среди структурных элементов ведущая роль принадлежит руководству, в состав которого входят: председатель, его заместители, коллегия ГТК России.ГТК России возглавляет председатель, который назначается на должность и освобождается с должности Президентом РФ. Председатель ГТК России осуществляет общее руководство системой таможенных органов. Он имеет заместителей, назначаемых на должность и освобождаемых от должности по его представлению Правительством РФ. Обязанности между заместителями распределяются председателем ГТК России.Председатель ГТК России: руководит на принципах единоначалия деятельностью ГТК России; несёт персональную ответственность за выполнение возложенных на ГТК России задач и функций; представляет ГТК России и обеспечивает его взаимодействие с другими государственными органами РФ; назначает на должность и освобождает от должности руководящих работников ГТК России, руководителей региональных таможенных управлений и таможен РФ, руководителей подведомственных предприятий, организаций, учреждений; устанавливает полномочия подведомственных таможенных органов РФ по самостоятельному решению организационных, кадровых, финансовых и иных вопросов; осуществляет другие функции и пользуется другими правами в соответствии с законодательством РФ.Председатель ГТК России вправе делегировать отдельные предоставленные ему полномочия подчинённым должностным лицам. Члены коллегии ГТК России (кроме лиц входящих в её состав по должности) утверждаются Правительством РФ по предоставлению председателя ГТК России. Коллегия на своих регулярно проводимых заседаниях рассматривает важнейшие вопросы, связанные с деятельностью ГТК России. На заседаниях коллегии заслушиваются отчёты руководителей центрального аппарата ГТК России, других таможенных органов, подведомственных предприятий, организаций и учреждений.Решения коллегии проводятся в жизнь приказами ГТК России. В случае разногласий между председателем ГТК России и коллегией председатель ГТК России проводит в жизнь своё решение, докладывая о возникших разногласиях в Правительство РФ.При ГТК России действует Консультативный совет по таможенной политике. Персональный состав этого совета и положение о нём утверждается председателем ГТК России. Организационная структура аппарата ГТК России представлена подразделениями, имеющими наименование управлений и отделов. В соответствии с функциями и направленностью деятельности ГТК России в его структуре выделяются основные и обеспечивающие структурные подразделения.

1.2.Управление таможенных органов РФ

Управления и отделы сформированы по функциональному принципу, деятельность каждого из которых сосредоточена на осуществлении одной или нескольких функций ГТК России, выражают его назначение и относятся к числу основных структурных подразделений. Структура аппарата ГТК России предоставлена следующими основными управлениями и отделами.

Управление таможенного контроля (УПК) планирует работу таможенных органов по осуществлению таможенного контроля и организует в этих целях взаимодействие с пограничными войсками, санитарно-карантинными, ветеринарными и другими государственными органами.

Управление по борьбе с контрабандой и нарушениями таможенных правил организует мероприятия по борьбе с контрабандой, нарушениями таможенных правил и налогового законодательства.

Таможенно –тарифное управление (ТТУ) обеспечивает подготовку предложений по тарифному регулированию, приведение этих мер в действие, а также контролирует исполнение разработанных мероприятий.

Управление федеральных таможенных доходов (УФТД) руководит деятельностью региональных таможенных управлений и таможен по обеспечению полной и своевременной уплаты таможенных платежей, разрабатывает технологию взимания таможенных платежей.

Управление таможенной статистики организует и объединяет деятельность по ведению таможенными органами таможенной статистики в соответствии с ТК РФ и иными актами законодательства РФ по таможенному делу.

Отдел валютного контроля (ОВК) руководит деятельностью подчинённых ему отделов (групп) валютного контроля и таможенных органов на местах.

Правовое управление даёт заключения по проектам законов и подзаконных актов в части, касающейся таможенного дела, по запросам министерств и ведомств, по поступаемым заявлениям и жалобам.

Управление внешних связей организует межгосударственное сотрудничество в таможенной сфере со странами ближнего и дальнего зарубежья.

Отдел собственной безопасности предупреждение, выявление и пресечение фактов коррупции, других должностных преступлений и проступков в таможенных органах. Сотрудники отдела проводят служебные расследования по фактам должностных преступлений и проступков, совершенных таможенными служащими.

Финансовое управление

Управление материально-технического снабжения

Управление кадров и учебных заведений

Техническое управление

Отдел по связям со средствами массовой информацией и общественностью

Управление делами

Глава.2.Таможенно - тарифные пошлины

Таможенная пошлина – обязательный взнос, взимаемый таможенными органами при импорте или экспорте товара и являющийся условием импорта или экспорта.При анализе пошлин с помощью неоклассической концепции будем исходить из следующих положений:

1. Пошлина (налог) взимается с товара, пересекающего национальную границу.

2. Вкусы, доходы и привычки потребителей не меняются.

3. Не учитываются технологические нововведения.

4. Не принимаются во внимание тарифы на сырье, используемое для производства товара.

5. Не учитываются транспортные расходы.

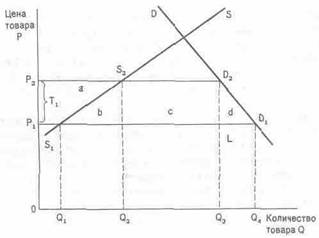

Рис.1

Построим график (рис. 1), полагая, что иностранный поставщик готов поставлять любые количества товара по данной цене, т. е. полностью удовлетворить потребности данной страны.

На рис. 1 линия DDi обозначает изменение величины потребления товара в зависимости от изменения цены; линия SSi показывает количество производимых национальной промышленностью товаров, изменяющихся в зависимости от изменения цен.При цене Р1 из общего количества потребляемого товара Q0Q4 на долю местного производителя будет приходиться величина Q0Q1, в то время как на долю иностранного поставщика придется величина Q1Q4.Введем дополнительный импортный налог Т1, повышающий цену товара до уровня Р2. В этом случае общее количество уменьшившегося потребления будет определяться величиной О3Q4; в то же время национальные производители увеличат объем производства на величину Q1Q2; потери для иностранных поставщиков будут равны сумме отрезков Q1Q2 и Q3Q4.Площадь прямоугольника Р1Р2Q0Q4 будет определять величину потерь или дополнительных расходов, понесенных потребителями в связи с общим увеличением цен продаваемых товаров. Эта сумма включает дополнительные прибыли, полученные национальными производителями (четырехугольник «а»), и потери общества, возникающие в связи с тем, что в производство вовлекаются новые, менее эффективные факторы, использование которых стало возможным благодаря протекционистской политике правительства (треугольник «b»). Треугольник «d» показывает потери, возникающие в связи с уходом с рынка части иностранных производителей, а прямоугольник «с» — величину выигрыша лиц, получающих средства, собранные налогами.Большинство современных экономистов исходят из того, что материальные преимущества от следования принципу свободной торговли, несомненно, больше, нежели потери национальной экономики. Протекционизм снижает конкурентное давление на национальных производителей и приводит к уменьшению эффективности производства. Кроме того, если он используется в течение десятилетия (например, в Латинской Америке в 1960—1970 гг.), то он блокирует доступ к новым и новейшим технологиям. Это вредно для рынка, характеризуемого как совершенной (наличие множества производителей и потребителей), так и несовершенной (наличие одной или нескольких монополий) конкуренцией. В условиях монопольного производства производитель получает сверхприбыль. При импорте свободная конкуренция сокращает величину сверхприбыли.В теоретическом плане экономисты классической школы допускают возможность наличия ряда оговорок к идее «свободной торговли». Наиболее распространенной является возможность установления «оптимального» таможенного тарифа. Суть ее сводится к следующему: если страна достаточно велика, то она в состоянии обеспечить снижение цен на импортируемые товары за счет сокращения спроса на них. В этом случае она может ввести таможенный тариф с целью улучшения «условий торговли», т. е. заставить иностранных поставщиков снизить цены. Такая ситуация свойственна для ряда сельскохозяйственных товаров, обладающих низким уровнем эластичности потребления, при этом производство и потребление их сконцентрированы в нескольких местах.Поставщик после введения дополнительного налога (импортной пошлины), опасаясь потерять большой экспортный рынок, может пойти на снижение цены, превышающее величину вводимого налога.Такое явление называется «парадоксом Мецлера», графически его можно представить на рис. 2.

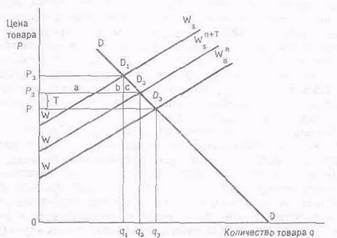

Рис.2

На графике линия WWs обозначает динамику предложения товара на мировом рынке до момента введения таможенного тарифа; линия WWsn - тенденцию предложения на рынке к моменту установления тарифа Т, когда поставщики, опасаясь потерять рынки, снизили цену на величину РР3, превышающую величину тарифа Т; линия WWsn+Tпредложение товара на рынке после установления тарифа. Параметры q1, q2, q3 показывают соответствующее количество приобретенного товара, а линия DDi—потребность в импортном товаре, изменяющаяся в зависимости от цены.

Как видно из графика, при снижении цен объем расходов потребителей в связке с общим увеличением поставок с q1 до q2 будет определяться площадью прямоугольника P2D2q2O вместо величины, равной площади P3D1q1O, а выгода для потребителей составит сумму четырехугольника «а» и треугольников «b» и «с».

Обязательным условием, при котором экспортеры оказываются готовыми пойти на такое снижение цены, выступает большая величина потребления в импортирующей стране или странах, вводящих новые таможенные пошлины. В качестве примера возникновения «парадокса Мецлера» могут служить поставки какао из Ганы в I960 г. и масла из Новой Зеландии в начале 70-х годов в Великобританию.

Вступление Великобритании — основного потребителя новозеландского масла — в «Общий рынок» и последовавшее за этим увеличение ввозных пошлин заставило новозеландских поставщиков резко снизить цены даже за счет уменьшения прибыли с целью сохранения большей части английского рынка.

2.1.Классификация таможенных пошлин

Прежде чем приступить непосредственно к классификации таможенных пошлин следует отметить, что среди основных функций таможенного тарифа особо выделяется протекционистская и фискальная функции. Протекционистская функция связана с защитой национальных товаропроизводителей. Взимание таможенных пошлин с импортных товаров увеличивает стоимость последних при их реализации на внутреннем рынке страны-импортера и тем самым повышает конкурентноспособность аналогичных товаров, производимых национальной промышленностью и сельским хозяйством. Фискальная функция таможенного тарифа обеспечивает поступление средств от взимания таможенных пошлин в доходную часть бюджета страны. Фискальная таможенная пошлина существенно отличается от протекционистской таможенной пошлины тем, что они влекут за собой доходы в бюджет и влияют на расходы тех покупателей, которые не могут обходиться без импортных товаров. Однако, во многих случаях таможенная пошлина, неся сперва характер чисто фискальный, становится со временем протекционистской, и четкого разделения между ними нет.

Балансировочная функция – относится к экспортным пошлинам, установленным с целью предотвращения нежелательного экспорта товаров, внутренние цены на которые по тем или иным причинам ниже мировых (в настоящее время в РФ практически не применяется).

Итак, таможенные пошлины делятся на:

1.По объекту обложения:

Импортные – накладываются на импортные товары, при выпуске их для свободного обращения на внутреннем рынке страны. Являются преобладающими пошлинами во всех странах. На начальном этапе развития капитализма с помощью импортных пошлин обеспечивались налоговые поступления; сейчас их значимость резко сократилась, а фискальные функции выполняют другие налоговые поступления (например, налог на прибыль). Если в США еще в конце девятнадцатого столетия за счет импортных пошлин покрывалось до 50% всех поступлений в бюджет, то в настоящее время эта доля не превышает 1,5%. Не превышает нескольких процентов доля поступлений от импортных пошлин и в бюджете подавляющего большинства промышленно развитых стран. Другими словами, если в начале своего существования импортные пошлины обеспечивали получение денежных средств, т. е. играли фискальную роль, то сегодня их функции связаны в первую очередь с обеспечением проведения определенной торгово-экономической политики. В развивающихся странах, наоборот, импортные пошлины используются прежде всего как средство финансовых поступлений. Это объясняется относительно большей возможностью контроля и простотой процедуры сбора налогов с товаров, пересекающих таможенную границу. Что касается России, то последние изменения таможенного законодательства свидетельствуют, что роль импортных российских пошлин как фискального средства увеличивается.

Экспортные – пошлины, которые накладываются на экспортируемый товар. В соответствии с нормами ВТО применяются крайне редко, обычно в случае больших различий в уровне внутренних регулируемых цен и свободных цен мирового рынка на отдельные товары и имеют целью сократить экспорт и пополнить бюджет.

Транзитные – пошлины, которые накладываются на товары, перевозимые транзитом через территорию данной страны. Вводятся крайне редко и используются как средство торговой войны.

По способу взимания:

Специфические – начисляются в установленном размере за единицу облагаемого товара (например, 20$ за 1т.). Практическое использование специфических пошлин не представляет каких-либо технических сложностей. Специфическими, как правило, являются экспортные пошлины, ими облагаются главным образом сырьевые товары.

Адвалорные – начисляются в процентах к таможенной стоимости облагаемых товаров (например, 15% таможенной стоимости);

Альтернативная. В таможенной практике промышленно-развитых стран в зависимости от содержащихся в тарифе указаний, взимаются и адвалорная, и специфическая пошлины одновременно или та, которая дает наибольшую величину таможенного сбора. На первый взгляд различия между адвалорной и специфической пошлиной носит чисто технический характер. Однако, в таможенно-тарифном деле всегда за организационно-техническими различиями стоят торговополитические и экономические цели. Адвалорная и специфическая пошлины по разному ведут себя при изменениях цен. При росте цен денежные сборы от адвалорных пошлин растут пропорционально росту цен, а уровень протекционистской защиты остается неизменным. В этих условиях адвалорные пошлины оказываются более эффективными, нежели специфические. А при падении цен специфические ставки оказываются более стабильными. Поэтому в условиях длительной тенденции к росту цен обычно наблюдается стремление к увеличению доли в таможенном тарифе адвалорных пошлин.

Комбинированные – сочетают оба вида таможенного обложения (например, 15% от ТС, но не более 20$ за 1т.).

По характеру:

Сезонные – применяются для оперативного регулирования международной торговли продукцией сезонного характера, прежде всего сельскохозяйственной.

Антидемпинговые – пошлины, которые применяются в случае ввоза в страну товаров по цене более низкой, чем их нормальная цена в экспортирующей стране, если такой импорт наносит ущерб местным производителям подобных товаров или препятствует расширению национального производства. Для принятия решения о введении антидемпинговых пошлин немаловажно определение целей и характера демпинга, который может быть подразделен на постоянный (агрессивный) и разовый (пассивный).

Условием постоянного демпинга является сегментация рынка, т. е. разделение его на несколько частей. Выделяя один внутренний сегмент рынка (за счет транспортных расходов, таможенных тарифов и т. д.), монополии поднимают на нем цены, получая монопольные прибыли. Последние позволяют продавать часть товара на внешнем рынке по заниженным ценам. Постоянный демпинг связан с проведением политики вытеснения конкурента за счет низких цен; впоследствии фирма обычно снова повышает цены, доводя их до величины, превышающей первоначальную цену разоренных конкурентов. Разовый демпинг возникает в связи с необходимостью избавиться от случайного избытка товара путем его распродажи на внешнем рынке по низким ценам.

2.2.Таможенно - тарифное регулирование в промышленно-

развитых странах

Таможенные тарифы промышленно развитых стран, как правило, являются многоколонными, т. е. один и тот же товар может облагаться разными по уровню пошлинами в зависимости от страны происхождения. Колонка ставок общего тарифа, содержащая наиболее высокие пошлины, распространяется на государства, не пользующиеся режимом наибольшего благоприятствования. Под режимом наибольшего благоприятствования (или правом наиболее благоприятствуемой нации) понимается условие в международных торговых и экономических соглашениях, которое предусматривает предоставление договаривающимся государствам друг другу всех тех прав, преимуществ и льгот (в отношении пошлин, налогов, сборов и др.), которыми пользуются или будут пользоваться у них любое третье государство. Как известно, длительное отсутствие такого режима в торгово-экономических связях СССР и США ставило экспортируемые в Соединенные Штаты советские товары в весьма неблагоприятное положение по сравнению с аналогичными товарами из других стран.

Учитывая глубокое воздействие пошлин на экономику страны, прежде всего, промышленно развитые государства договорились в многостороннем порядке и с 1 января 1948 г. ввели в действие Генеральное соглашение по тарифам и торговле (ГАТТ), которое в течение всего послевоенного периода регулировало и до настоящего времени регулирует режим взаимной торговли и торговую политику стран-участниц. Его главной целью было проведение внешнеторговой политики с помощью таможенных тарифов и регулярные переговоры с целью их снижения. В результате проведения так называемых раундов многосторонних переговоров внешнеторговые пошлины на промышленные товары к середине девяностых годов снижены на 85 - 90 % от первоначального уровня, что отражает процесс их постепенной либерализации. Так, среднеарифметический уровень пошлины, рассчитанный для таможенных тарифов США, Японии, единого таможенного тарифа ЕС, Швейцарии и Канады составляет 6,47 %, а средневзвешенный - 4,7 %.

По способу взимания различают следующие пошлины:

адвалорные, определяемые в процентах от цены товара;

специфические, исчисляемые со штуки, объема или веса;

комбинированные, включающие оба способа установления величины пошлины;

сезонные, которые взимаются в определенное время года, например, во время уборки урожая.

По экономическому содержанию таможенные пошлины делятся на:

фискальные, призванные увеличить доходы государственного бюджета;

протекционистские, которые используются в целях защиты некоторых отраслей национальной промышленности от притока иностранных товаров;

преференциальные ввозные пошлины для некоторых товаров из определенных стран;

льготные пошлины, вводимые для отдельных стран с целью поощрения импорта каких-либо товаров;

уравнительные, т. е. дополняющие основные ввозные пошлины с целью выравнивания цен импортных товаров с ценами на товары национального производства;

компенсационные, которые используются в том случае, если на импортируемые товары давались государственные субсидии при их производстве или экспорте страной-экспортером;

антидемпинговые, которые применяются для противодействия импорту из тех стран, чье правительство предоставляло своим предпринимателям экспортные премии.

Таможенные тарифы промышленно развитых государств содержат также колонку преференциальных (льготных) пошлин, которыми облагается импорт товаров из развивающихся стран. Преференциальные пошлины развитых стран для товаров развивающихся государств входят в образованную в рамках ООН (ЮНКТАД) Общую систему преференций.В таможенно-тарифной практике наибольшее распространение получили адвалорные пошлины. В связи с этим особое значение приобрели методы оценки стоимости импортных товаров, от применения которых в немалой степени зависит определение цены товара для обложения пошлиной. В зависимости от применяемого метода цена товара может быть увеличена на 20-50%, а в отдельных случаях - и в 2 раза. Поэтому методы определения цены импортируемого товара также важны для расчета суммы пошлин, как и размер самой пошлины. В настоящее время применение многими странами методов оценки стоимости импортных товаров регулируется Соглашением об оценке товаров в таможенных целях, заключенных в рамках ГАТТ.

Ограничительная функция таможенных тарифов в основном реализуется посредством сохранения высоких ставок пошлин на ряд товаров или путем прогрессивного повышения ставок пошлин в зависимости от степени обработки импортируемой продукции.

Наиболее часто высокими пошлинами облагается продукция традиционных трудоемких отраслей промышленности -текстильной, кожевенно-обувной, а также отдельные категории машин и оборудования, в первую очередь - электротехнического машиностроения.В интересах защиты национальной обрабатывающей промышленности в развитых странах используется метод построения тарифов на основе эскалации пошлин, т. е. повышение их ставок в зависимости от степени обработки товаров, представляющих звенья одной технологической цепочки (например, каучук - вулканизированная резина - резинотехнические изделия). Импорт промышленного сырья, как правило, осуществляется беспошлинно или облагается крайне низкими пошлинами, в то время как на полуфабрикаты и особенно на готовые изделия ставки пошлин существенно возрастают.Характерной особенностью таможенных тарифов стран Запада является то, что все они основываются на Гармонизированной системе описания и кодирования товаров (ГС), которая была разработана Советом таможенного сотрудничества (СТС) и стала широко использоваться в таможенном деле с января 1988 г.Появление ГС обусловлено тем, что развитие международного разделения труда, сравнительно быстрые темпы роста международной торговли, появление многих новых товаров и другие факторы вызвали необходимость разработки более детализированного и унифицированного внешнеторгового классификатора для того, чтобы облегчить сбор, сопоставимость и анализ статистических данных международной торговли, способствовать унификации коммерческих документов, снижению расходов, связанных с переводом статистических данных из одной классификационной системы в другую, достижению более тесной увязки между внешнеторговой, промышленной и транспортной национальной статистикой.

Глава.3.Таможенно-тарифное регулирование на современном этапе

Значение таможенно- тарифного регулирования на современном этапе велико.Одним из видов федеральных налогов поступающих в казну являются таможенные пошлины. Их роль в качестве бюджетных поступлений достаточно велика: по предварительным данным за 2004 г. сумма таможенных пошлин, уплаченных при ввозе товаров, составила более 26,5 трлн. рублей, или 40% всех поступлений от таможенных платежей и сборов.

С другой стороны, таможенный тариф является одним из регуляторов российского импорта. Действующие ставки ввозных таможенных пошлин были разработаны исходя из концепции, что таможенный тариф должен служить главным инструментом регулирования внешней торговли для решения проблемы обеспеченности промышленности необходимыми средствами производства, а населения – потребительскими товарами. В то же время он призван защищать отдельные отрасли от чрезмерного ввоза иностранной продукции и выполнять протекционистскую функцию.

Поэтому изменения в механизме таможенно-тарифного регулирования импорта в настоящее время в значительной степени обусловлены следующими факторами:

фискальными целями,

необходимостью поддержки отечественного производства.

Этими факторами обусловлены и новые тенденции в применении различных видов пошлин. Ставки пошлин на современном этапе имеют две разновидности: первый вариант предполагает определение ставки пошлины в процентах от таможенной стоимости, но не ниже определенного количества ЭКЮ за единицу измерения. По второму варианту происходит сложение адвалорной и специфической составляющих[1] ставки. В российской таможенно-тарифной системе преобладающим является первый вариант, который используется и в рассматриваемом постановлении. Это означает, что существует пороговое значение таможенной стоимости за единицу соответствующего товара. Если реальная таможенная стоимость товара выше этой величины, то используется адвалорная составляющая ставки, а если ниже – то специфическая.

Таким образом, почти по всем товарам складывается похожая ситуация: пороговое значение таможенной стоимости превышает ее среднюю величину, следовательно, при прочих равных условиях большая часть товаров, импортируемых из-за рубежа, будет подпадать под обложение специфической пошлиной. Поэтому все более актуальной становится задача усиления контроля за правильностью определения таможенной стоимости.

Россия на протяжение последних лет провела большую работу по приспособлению своего механизма внешнеторгового регулирования к требованиям ГАТТ/ВТО. К настоящему времени осуществлены следующие основные меры в этом направлении: 1. Признание принципа свободы торговли, права каждого юридического и физического лица заключать экспортно-импортные сделки; 2. Признание основным регулятором внешней торговли таможенного тарифа, сведение к минимуму других средств регулирования; 3. Признание принципа наибольшего благоприятствования во внешней торговле (в настоящее время соответствующий режим предоставлен более чем 120 государствам, включая всех участников междунар.торговли); 4. Признание принципа национального режима в отношении импортных товаров (сертификация этих товаров осуществляется на основе российских стандартов, а также применение равного подхода к товарам импортного и отечественного производства в отношении налогов). 5. Признание принципа национального режима в отношении прав интеллектуальной собственности (российское законодательство на равных основаниях охраняет права резидентов и нерезидентов); 6. Отказ от субсидированного экспорта.

7. Утверждение общепринятой номенклатуры таможенного тарифа, основанной на Гармонизированной системе описания и кодирования товаров; 8. Утверждение системы таможенного контроля, базирующийся в основном на принципах ГАТТ, включая порядок декларирования, проверки, таможенного оформления товаров, определения их таможенной стоимости на основе реальной стоимости контракта. 9. Разрешение торговых споров путем проведения консультаций и переговоров. Возможность повышения импортных пошлин с началом переговоров о вступлении в ВТО сузились. Средний уровень ставок пошлин российского таможенного тарифа различен в зависимости от методологии подсчета, но в любом случае он значительно превышает 10%. Между тем в развитых странах этот уровень составляет порядка 4 - 5%, а на готовые изделия - 6,2% (что, впрочем, не мешает, используя дифференцированные ставки, осуществлять эффективную защиту узких, но важных секторов экономики). Согласно требованиям ВТО средний уровень ставок национальных таможенных пошлин не должен повышаться, а может только понижаться. Повышение пошлин на импорт одного товара, следовательно, должно будет сопровождаться понижением тарифов на другой товар.Россия пока не является членом ВТО, однако она имеет с подавляющим большинством стран мира соглашения о взаимном предоставлении РНБ в торговле. С января наша страна является членом Всемирной таможенной организации (Совет по таможенному сотрудничеству).

Заключение

Таможенное регулирование – это один из базовых институтов любой экономики. Особенно важна его роль в государствах, которые осуществляют переход от централизованной экономики к рыночной. Это прямо относится к России: при таких масштабных переменах, какие сейчас происходят в нашей стране, необходимо опираться на те инструменты, которые изначально, в силу своей природы, должны быть проводниками рыночных реформ. Задача таможенной системы состоит в том, чтобы состыковать новую экономическую систему России с системой мирохозяйственных связей и за счет этого дать импульс развитию внешнеэкономических связей. Одним из условий, для выполнения этой задачи является соответствующее постановка таможенного дела. И как следствие развитие правовой базы всего таможенного дела, унификации таможенных процедур на основе передового мирового опытаРоссия, будучи великой евроазиатской страной, имеет исключительно благоприятные перспективы интеграции в международную таможенную систему.Принятая целевая программа развития таможенной службы Российской Федерации на 1996-1997 гг. и на период до 2000 года, разработанная с учетом процесса интеграции нашей страны в мировое хозяйство. Реализация данной федеральной целевой программы предусматривает осуществление взаимосвязанного комплекса мероприятий, основными составляющими которого в области таможенной политики являются:

-совершенствование механизма таможенно-тарифного регулирования путем повышения эффективности таможенного тарифа и классификации товаров в целях полного взимания причитающихся федеральному бюджету таможенных платежей;

-развитие таможенных методов, содействующих привлечению иностранных инвестиций. Во-первых необходимо укрепить и четко отрегулировать таможенно-тарифное регулирование.Во-вторых, до сих пор нет современного единого законодательно-правового документа, показывающего, в чем состоит сущность этой системы, ее целей, принципов управления и организации. В перспективе перед Россией стоит вопрос о разработке единой НСП, охватывающей как развивающиеся страны, так и государства СНГ.

В-третьих, отсутствует единая нормативно-методологическая база формирования и управления этой системой. Многие вопросы остаются не разъясненными, например, какие элементы системы НСП пересматриваются каждый год, какие чаще или наоборот ? Какой орган государственной власти или комитет при Правительстве РФ возглавляет политику и практику национальной преференциальной системы РФ ?Обобщая изложенное, еще раз подчеркну, что таможенные органы не могут быть изолированы от государственных органов субъектов Российской Федерации в процессе формирования таможенной политики и таможенного законодательства в их практической реализации. И хочется надеяться, что данному вопросу будет уделено больше внимания, как со стороны Правительства Российской Федерации, так и со стороны Государственного Таможенного Комитета.

Список литературы

1. Краткий внешнеэкономический словарь-справочник.изд.М. 2000г.

2. Левшин Ф.М. Мировой рынок: конъюнктура, цены и марк.2001г

3. Казаков А.П. - Минаева Н.В. Экономика. М. 2003г

4. А.Г.Трофимов Таможенно-тарифное регулирование.изд.М 2000г

5. А.Н. Игошин Ценообразование и денежное обращение. М.2000г.

6. «О таможенном тарифе». Закон РФ от 16.04.1993 г., раздел III, ст.8

7. Журн.Финансовые известия, 5.7.1999г

8. А.П.Коженков Таможенные органы РФ.изд.М.2000г

9. П.Н. Трошин Правохран.органы РФ.изд.Ростов 2001г

10. К.Я.Соколов Таможенное регулирование в России.изд.М.2002г.

11. Н.Н.Соболева Таможенное дело.изд.С.-Петерб.2001г.2ч.

12. А.Г.Никитин Экономика в усл.становл.рын.отношен.М.1999г.

13. В.П.Белов Таможен.-тарифн.регулир.М.1998г.2ч.

14. А.С. Петров Конституц. право РФ.М.2001г.

15. К.Я.Малушин Таможен.право изд.Минск.1997г.

16. А.П.Чистяков.Экономика.изд.Саратов.2000г.