Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Реферат: Отчет по производственной практике

Реферат: Отчет по производственной практике

Введение.

Как известно, во многих странах мира страхование стало неотъемлемой чертой цивилизованной жизни. Услугами страховых компаний пользуются частные лица, государственные и коммерческие структуры, бизнесмены, крупные корпорации. Именно поэтому страхование является одним из самых мощных финансовых институтов и играет важную роль в социально-экономической жизни своих стран.

В России, несмотря на все сложности становления рыночных отношений, формируется круг крупных страховых компаний. До сих пор продолжается тенденция по увеличению их удельного веса на российском страховом рынке. Одно из ведущих мест среди первых ста по величине компаний занимает «Российское страховое народное общество «РОСНО»». При осуществлении страховой деятельности РОСНО основное внимание уделяет индивидуальному подходу к каждому клиенту и неукоснительному выполнению всех взятых на себя обязательств. При разработке и внедрении новых страховых продуктов специалисты компании руководствуются принципом их соответствия потребностям клиента по удобству условий, доступности тарифов и качеству сервиса.

Положительный эффект такого подхода к бизнесу подтвержден ведущими позициями в рейтингах страховщиков по объему собираемых страховых премий, которые РОСНО удерживает с 1995 года.

РОСНО уделяет большое внимание развитию и поддержанию долгосрочных взаимоотношений с каждым клиентом – и с частным лицом, и с крупной организацией. Также общество рассматривает страхование как форму создания для граждан благоприятной среды безопасности путем защиты их собственности, здоровья и финансовых интересов, как цивилизованный способ снижения рисков, связанных с ведением бизнеса, как важнейший механизм привлечения инвестиций в национальную экономику.

Существенную информационную и техническую поддержку РОСНО оказывают консалтинговые и аудиторские компании “Coopers&Lybrand” и “Andersen Consulting”. РОСНО имеет долгосрочные и прочные деловые отношения с западными перестраховочными и брокерскими компаниями: “Cologne Re”, “Munich Re”, “Sedgwick Group”, “Jardine Insurance International”.

Характерная черта РОСНО – разработка, совершенствование и предложение страхователям новых, самых современных продуктов. Спектр страховых предложений РОСНО юридическим и физическим лицам является самым широким среди российских страховых компаний. Разнообразие и качество услуг позволяют компании еженедельно заключать более 500 договоров страхования. РОСНО готово предложить каждому гражданину, трудовому коллективу, предприятию и организации комплексный подход к страхованию, обеспечивающий полный учет потребностей и возможностей сторон в целях устойчивости и благополучия в обществе.

Основные тенденции рынка:

· Российский страховой рынок пока еще слабо развит по сравнению с западными. Однако в последние несколько лет он развивается очень активно и существует тенденция к повышению показателя penetration страхового рынка в экономике.

· Наиболее значимые факторы, которые влияют на развитие страхового рынка – законодательство и социально-экономическая ситуация в стране.

· Страховой рынок в России довольно концентрирован. 10 крупнейших страховых организаций собрали по итогам 1-го полугодия 41% национальной страховой премии, составившей по итогам полугодия 234,1 млрд. руб. Об этом свидетельствуют данные, предоставленные Всероссийским союзом страховщиков.

· На конкурентный сегмент страхового рынка вышли сразу несколько крупных игроков: три кэптивные компании - СОГАЗ, "КапиталЪ Страхование" и "Нефтеполис". Такая тенденция выхода кэптивных страховщиков на свободный конкурентный рынок прослеживается уже несколько лет. Количество собственно кэптивных компаний сокращается, правда, они не исчезают, а превращаются в нормальные рыночные универсальные компании.

· РОСНО является ведущей страховой компанией на рынке и устойчиво занимает верхние строчки рейтингов страховщиков на протяжении последних нескольких лет.

· Еще одна явная тенденция - это вероятное появление на рынке большого числа страховых брокеров. Множество некрупных универсальных страховых компаний, не имея возможности работать с клиентами от своего имени, уже сейчас предлагают клиентам пакеты страховых услуг разных компаний, оптимизированных под конкретного клиента. Для клиента такой пакет выгоден тем, что он экономит время для оформления всех подобных сделок самостоятельно, а страховой брокер получает свои проценты от сделок со всеми заинтересованными сторонами.

Результаты деятельности компании в 2003 г. выглядят следующим образом:

· Общая сумма страховой премии (взносов) по всем видам страхования составила за 9 месяцев 2003 года - 340,2 млрд.руб., или 153,9 % по сравнению с соответствующим периодом 2002 года.

|

Виды страхования |

Страховые взносы* ( в тыс. руб.) |

|

IV квартал |

|

|

Страховые взносы, ВСЕГО |

1 428 166 |

|

1. Добровольное страхование – всего |

1 193 869 |

|

в том числе: |

|

| Страхование жизни | 49 091 |

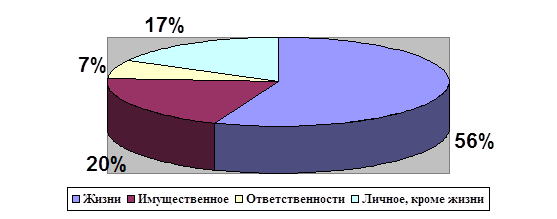

| Страхование иное, чем страхование жизни: | 1 144 778 |

| - личное страхование (кроме страхования жизни) | 452 088 |

| - имущественное | 601 766 |

| - ответственности | 90 924 |

|

2. Обязательное страхование |

234 297 |

- - представлены страховые взносы, учтенные методом начислений, по договорам прямого страхования

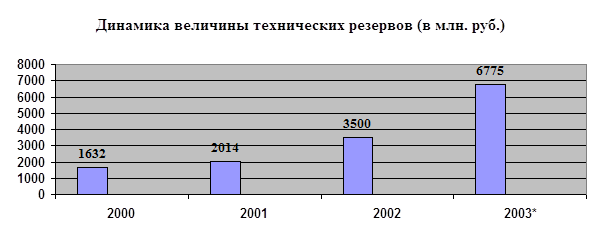

· По итогам деятельности в 1-м полугодии 2003г. РОСНО, как и в прошлые годы, основное внимание уделяло повышению уровня капитализации компании и обеспечению на этой основе финансовой надежности и устойчивости. По состоянию на 30 июня 2003 года собственные средства компании достигли 1 млрд. 437 млн. руб. и увеличились на 42 млн. руб. по сравнению с аналогичным периодом 2002 года, страховые резервы составляют 6 млрд. 775 млн. руб., валюта баланса – 10 млрд. 343 млн. руб.

· В 1 полугодии 2003 года РОСНО получило от Департамента страхового надзора Минфина РФ лицензии на 3 новых вида страхования: лесного фонда, промышленных и коммерческих предприятий «от всех рисков» и обязательному страхованию гражданской ответственности владельцев транспортных средств (ОСАГО). Таким образом, на сегодняшний день РОСНО имеет лицензии на право осуществления 92 видов обязательного и добровольного страхования.

· В отчетном периоде значительно расширилась региональная сеть компании. В соответствии с решением Совета директоров ОАО «РОСНО» было открыто 20 новых филиалов. Таким образом, в настоящее время РОСНО имеет более 100 филиалов и 186 территориальных агентств практически во всех субъектах РФ, а также представительство в Казахстане и дочерние компании в Армении и Киргизии.

Общие положения:

РОСНО – открытое акционерное общество «Российское страховое народное общество «РОСНО» - создано в октябре 1991 года в Москве и зарегистрировано в качестве юридического лица Московской регистрационной палатой 14 января 1992 года.

Свидетельство серии МРП № 007.205.

Основные акционеры РОСНО – акционерная финансовая корпорация «Система» и германский концерн Allianz AG, а также Правительство Москвы, Федерация независимых профсоюзов России, Московская федерация профсоюзов. В конце сентября 2001 г. была официально завершена сделка по покупке акций компании РОСНО крупнейшим немецким страховщиком Allianz AG. В результате этого шага 45,27% акций компании сосредоточены теперь в руках иностранного инвестора.

Местонахождение: РФ, г. Москва.

Юридический адрес: Россия, 129010, Москва, Протопоповский пер. д.25

Почтовый адрес: Россия, 113184, Москва, Озерковская наб., д.30

Номер лицензии и дата ее получения: Лицензия № 4534 от 22 августа 1996 года.

Основная цель и предмет деятельности ОАО РОСНО:

Основной целью создания и деятельности ОАО РОСНО является развитие страхования для обеспечения защиты имущественных интересов юридических лиц, предприятий и организаций различных форм собственности, и граждан РФ, иностранных юридических лиц и граждан, на договорной основе, как на территории РФ, так и заграницей, в различных сферах их деятельности, посредством аккумулирования страховых платежей и выплат сумм по страховым обязательствам, а также получение прибыли на основе добровольного соглашения юридических и физических лиц, объединяющих свои средства путем выпуска акций.

Для достижения этой цели ОАО РОСНО осуществляет следующие виды деятельности:

ü Все виды личного и имущественного страхования;

ü Проведение всех видов перестрахования и сострахования;

ü Развитие различных видов деятельности, предотвращающих наступление страховых случаев и их последствий;

ü Инвестиционная деятельность в интересах развития системы страхования, расширения технических, а также региональных возможностей деятельности ОАО РОСНО, создания новых направлений деятельности для осуществления его уставных функций, повышения эффективности и стабильности договорных отношений ОАО РОСНО, экономических, производственных и коммерческих связей с партнерами, а также в целях развития инфраструктуры.

ü Организация и проведение благотворительных акций в отношении социально незащищенных групп населения.

ü Общество вправе, помимо изложенного, осуществлять и иную необходимую деятельность, соответствующую его целям и не запрещенную действующим законодательством.

Основная хозяйственная деятельность эмитента:

Основным направлением деятельности ОАО «РОСНО» является страхование и перестрахование, доля доходов от основной деятельности составляет 94% в общих доходах эмитента. ОАО «РОСНО» являясь универсальной страховой компанией, постоянно стремится к расширению спектра услуг, предлагаемых клиентам. За 2003 год количество видов страхования увеличилось с 88 до 92.

Существенной тенденцией развития компании является устойчивое увеличение объема страховых премий. По сравнению с 1-м полугодием 2003 года в целом объем поступлений вырос на 28%, однако в 3-м квартале, по сравнению с 1 и 2-м кварталами 2003, объем поступлений снизился, что вызвано межжзонностью при заключении договоров страхования, так как заключение договоров с крупными корпоративными клиентами производится, как правило, на год в начале календарного года. Наибольшая часть страховых взносов приходится на имущественное и личное страхование. Увеличение объема поступления по обязательному страхованию связано с вступлением в силу с 01.07.03 «Закона об обязательном страховании гражданской ответственности владельцев автотранспортных средств».

Наибольшая часть страховых взносов приходится на имущественное и личное страхование.

Основные показатели работы страховой организации за январь – сентябрь 2003 года.

|

Виды страхования |

Страховые взносы* ( в тыс. руб.) |

Доля |

|||

|

I квартал |

II квартал |

III квартал |

ВСЕГО |

в % |

|

|

Страховые взносы, ВСЕГО |

3 660 669 |

1 434 272 |

1 091 755 |

6 186 696 |

100,0% |

|

1. Добровольное страхование – всего |

3 658 480 |

1 431 281 |

946 643 |

6 036 404 |

97,6% |

|

в том числе: |

|||||

| Страхование жизни | 1 496 390 | 56 089 | 39 702 | 1 592 181 | 25,7% |

| Страхование иное, чем страхование жизни: | 2 162 090 | 1 375 192 | 906 941 | 4 444 223 | 71,9% |

|

-

личное страхование |

1 249 051 | 533 727 | 392 674 | 2 175 452 | 35,2% |

| - имущественное | 838 036 | 768 027 | 458 532 | 2 064 595 | 33,4% |

| - ответственности | 75 003 | 73 438 | 55 735 | 204 176 | 3,3% |

|

2. Обязательное страхование |

2 189 |

2 991 |

145 112 |

150 292 |

2,4% |

* - представлены страховые взносы, учтенные методом начислений, по договорам прямого страхования

Основные конкуренты:

|

N |

Наименование |

Страна |

Объем |

Доля на рыке, % |

||||

| 2002 | 2001 | 2000 | 1999 | 1998 | ||||

|

1. |

РОСНО |

Россия |

5,377 | 4.0 | 4.2 | 6.2 | 5.3 | 9.4 |

| 2. | Ингосстрах | Россия | 7,178 | 5.3 | 4.7 | 5.7 | 7.2 | 6.4 |

| 3. | РЕСО-Гарантия | Россия | 6,235 | 4.6 | 3.7 | 2.9 | 2.6 | 2.2 |

| 4. | АльфаСтрахование | Россия | 1,488 | 1.1 | 1.3 | 1.9 | 1.5 | 0.0 |

| 5. | Росгосстрах | Россия | 1,094 | 0.8 | 0.8 | 0.7 | 0.1 | 0.0 |

| 6. | Согласие | Россия | 6,224 | 4.6 | 4.4 | 7.9 | 4.5 | 3.7 |

| 7. | ВСК | Россия | 2,245 | 1.7 | 1.4 | 1.2 | 1.1 | 1.1 |

|

Страховой рынок, всего (без страхования жизни), млрд. руб. |

134,4 |

96,6 |

61 |

39,3 |

14,8 |

|||

Источник: ДСН Минфина РФ

Основными конкурентами РОСНО являются крупные универсальные страховщики: АльфаСтрахование, Военно-страховая компания, Ингосстрах, РЕСО-Гарантия, Росгосстрах.

Кроме того, по отдельным видам страхования с РОСНО конкурируют кэптивные и специализированные страховые компании. Так, например, по имущественному страхованию – Согласие (юридические лица); страхованию жизни – AIG Life; по страхованию грузов – Пари; по страхованию авиационных рисков - Авикос.

В ближайшее время конкурентная борьба может усилиться, из-за того, что несколько крупных кэптивных компаний выходят на рыночный сегмент, а также возможного появления крупных иностранных страховщиков на российском рынке, которые до сих пор играли незначительную роль на рынке.

Правовой статус:

ОАО РОСНО является юридическим лицом, имеет самостоятельный баланс, расчетный, валютный и др. счета, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

ОАО РОСНО является собственником принадлежащего ему имущества, включая имущество, переданное ему акционерами. ОАО РОСНО осуществляет согласно действующему законодательству владение и распоряжение находящимся в его собственности имуществом в соответствии с целями своей деятельности и назначением имущества. Филиалы, представительства и др. обособленные подразделения ОАО РОСНО, не имеющие прав юридического лица, наделяются основными и оборотными средствами за счет ОАО РОСНО. Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Акционеры не отвечают по обязательствам общества и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

Место ОАО РОСНО на страховом рынке:

Несмотря на высокую концентрацию современного российского страхового рынка (20 страховщиков контролируют 54,6% рынка) с 1995 года РОСНО занимает лидирующие позиции в рейтинге страховых компаний России по объему собираемых страховых премий. Основное внимание в компании уделяется развитию добровольного медицинского страхования, страхования от НС и болезней, страхования автотранспорта и страхования имущественных рисков организаций.

РОСНО имеет развитую страховую и сервисную

инфраструктуру, позволяющую оказывать услуги высокого качества. Компания

является участником 17 страховых пулов, располагает постоянными контактами с

разветвленной собственной сетью лечебно-профилактических учреждений и иных

сервисных структур, обеспечивающих клиентам РОСНО дополнительные услуги по всей

стране.

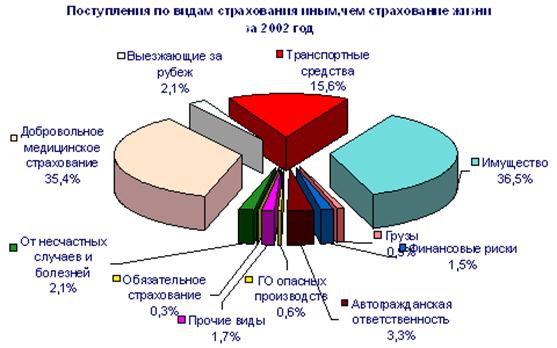

В 2002 г. общий объем

страховых взносов составил 10 729 млн. руб. Наибольшая часть страховых взносов,

поступившая по договорам страхования, приходится на имущественное и личное

страхование. В 2002 г. было собрано страховых взносов по договорам страхования:

по страхованию иному, чем страхование жизни: 5 399 млн. руб. (прирост по

сравнению с аналогичным периодом 2001 года - 22 %), в том числе

личное страхование, кроме страхования жизни: 2 153 млн. руб.;

имущественное страхование: 2 940 млн. руб.,

страхованию ответственности: 306 млн. руб.

ОАО "РОСНО" своевременно и в полном объеме выполняет свои обязательства перед страхователями. Наибольший рост страховых выплат был отмечен в имущественном страховании и страховании ответственности.

По итогам национального рейтинга страховых компаний России, проводимого рейтинговым агентством «Эксперт РА», РОСНО третий год по результатам оценки финансового состояния и уровня платежеспособности присваивается наивысший рейтинг А++ "Высокий уровень надежности с позитивными перспективами". РОСНО занимает первое место в рейтинге стратегичности страховых компаний РФ Института экономических стратегий-ИНЭС.

Три года подряд Финансовый пресс-клуб РФ, объединяющий более 100 журналистов, награждает РОСНО «Золотым дипломом» как наиболее информационно открытую страховую компанию России.

РОСНО является победителем в категории «Страховая компания» в исследовании «Марка Доверия 2002», проводимом журналом «Ридерз Дайджест» (5,4 млн. подписчиков в Европе) в 18 европейских странах, включая Россию. Основными критериями оценки были качество, надежность, положительный имидж и понимание нужд потребителя.

РОСНО - лауреат премии "Компания 2002 года" в номинации "Социальные и бизнес услуги" и внесено в реестр надежных партнеров ТПП РФ. РОСНО получило национальную премию «Компания года» уже в третий раз. В 2001 и в 2002 годах РОСНО становилось лауреатом в номинации «Страхование».

РОСНО в ноябре 2002 года присуждена Национальная награда в области создания и продвижения брэндов – Золотой БРЭНД ГОДА/EFFIE 2002.

РОСНО является самой известной страховой компанией. В ходе проведения специального опроса общественного мнения выяснилось, что страховую компанию РОСНО назвали 57,2% участников.

Экспертный совет и Русский биографический институт за вклад в развитие страхового дела в России присвоил генеральному директору ОАО РОСНО Е.А. Кургину звание «Человек 2000 года» и вручил ему Национальную премию. А 20 марта 2002 года в Торгово-Промышленной Палате РФ Е.Кургин получил Золотой диплом «Финансист 2001 года». Критериями для определения победителей являлись: динамика развития, устойчивые финансовые показатели, прозрачность, информационная открытость организации, которой руководит лауреат программы, его личные качества, профессионализм и деловая репутация.

21 марта в Кремлевском дворце прошло ежегодное вручение премии "Народная марка". РОСНО объявлено победителем в категории "Страховая компания". Победители "Народной Марки" определяются путем общенационального независимого голосования. Рейтинг составляется по результатам опроса потребителей, проводимого по всей России. По сути, рейтинг показывает, какой брэнд является №1 в своей категории. В ходе опроса выясняется, какую торговую марку в 20 категориях товаров и услуг россияне считают лучшей. В этом году в голосовании приняло рекордное число участников - более 65 тысяч человек, причем треть из них впервые голосовали через Интернет.

Предложения РОСНО своим клиентам:

По мнению экспертов, сегодня РОСНО является крупнейшей российской страховой компанией. Компания имеет лицензии на 92 добровольного и обязательного видов страхования, и это число постоянно растет.

В РОСНО успешно применяется совершенно новая для российского страхового рынка система обслуживания корпоративных клиентов, построенная по отраслевому принципу. Это позволяет детально изучить все потребности клиентов и разрабатывать страховые программы с учетом специфики каждой отрасли.

|

Полноту страховой защиты обеспечивает также и хорошо развитая региональная сеть. На сегодняшний день в региональную сеть РОСНО входят более 100 филиалов и 186 агентств практически во всех регионах РФ, что позволяет компании претендовать на статус "национального страховщика", способного удовлетворить потребности клиентов практически на всей территории страны. Деятельность компании охватывает ключевые для экономики России регионы, где проходят основные потоки грузов, сконцентрирован отечественный и иностранный капиталы, а также возможна реализация федеральных и региональных инвестиционных проектов. |

РОСНО проводит анализ экономической ситуации в странах СНГ, Балтии, изучая потребности потенциальных страхователей.

В июле 2000 г. приступило к работе представительство РОСНО в Республике Казахстан. В январе 2001 года была создана зависимая компания в Республике Армения (ЗАО "Госстрах-Армения"), а в сентябре 2001 года - дочерняя компания в Республике Кыргызстан (ЗАО СК "Камкор").

В настоящее время разрабатываются предложения о совместной деятельности РОСНО на Украине, в Белоруссии, Литве, Молдове, Туркмении и Чехии.

Страховые продукты компании адаптируются к особенностям каждого отдельного региона (страны) в отдельности. Главная задача каждого филиала - это обеспечение конкурентоспособности правил, условий страхования, страховых тарифов, наборов рисков на страховом рынке отдельно взятого региона.

Клиентами РОСНО являются более 7 млн. человек и свыше 50 тыс. предприятий и организаций. РОСНО имеет качественную облигаторную перестраховочную защиту принимаемых рисков. Партнеры компании по перестрахованию – Allianz, Hannover Re, SCOR, Munich Re, Swiss Re, крупнейшие российские страховые компании. РОСНО также сотрудничает с брокерскими агентствами корпорации Lloyd's. РОСНО является участником многих профессиональных и отраслевых объединений, а также членом Международной, Российско-британской, Российско-американской, Российской и Московской торговых палат; размещает свои средства на счетах крупнейших российских и надежных иностранных банков, среди которых: Сбербанк РФ, Внешторгбанк, Deutsche Bank, ABN-Amro, ING Bank.

Финансовые показатели компании:

На протяжении 12 лет устойчиво и динамично увеличивается величина собственных средств ОАО "РОСНО". Рост собственных средств повышает финансовую устойчивость компании и создает базу для дальнейшего расширения деятельности. На конец 2002 г. собственные средства увеличились на 38,05 % по сравнению с началом года и составили 1 435 млн. руб. Чистая прибыль за 2002 г. составила 396 млн. рублей.

Постоянный рост собственных средств свидетельствует о повышении степени надежности компании. Устойчивый рост поступлений страховой премии в последние годы, несмотря на кризисные явления в российской экономике, отражает высокую степень доверия к РОСНО со стороны ее клиентов даже в условиях нестабильной экономической ситуации в стране.

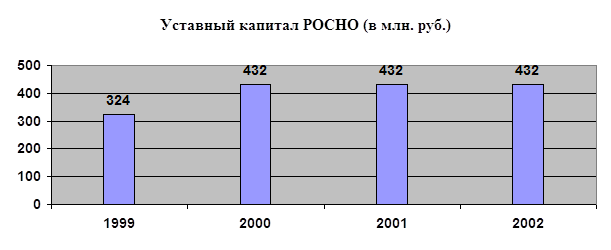

В настоящее время уставный капитал РОСНО составляет 432 млн. рублей.

Многолетнее последовательное развитие компании и достижение ею своего нынешнего устойчивого финансового состояния и лидерских позиций на страховом рынке нашло отражение в динамике основных показателей деятельности РОСНО.

Размер и структура капитала и оборотных средств эмитента

|

Наименование показателя |

Значение показателя (тыс. руб.) |

| Уставный капитал | 432,00 |

| Общая стоимость акций эмитента, выкупленных эмитентом | 0 |

| Резервный капитал | 35,936 |

| Добавочный капитал | 331,610 |

| Нераспределенная чистая прибыль | 636,652 |

| Целевое финансирование | 0 |

| Общая сумма капитала | 1,436,198 |

Структура капитала эмитента не изменилась по сравнению со структурой капитала за 6 месяцев 2003 года и 2002 год.

Оборотные средства формируются за счет собственных источников эмитента - поступивших страховых премий.

|

Оборотные активы |

9мес.2003г., тыс. руб. |

| Нематериальные активы (04,05) | 2,783 |

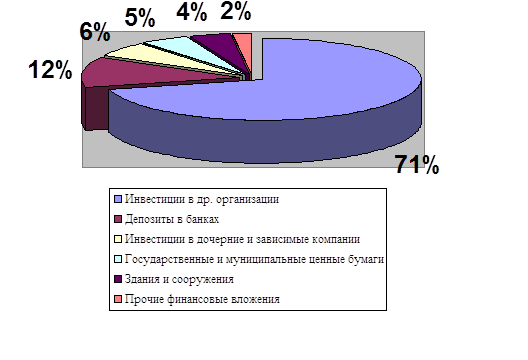

| Инвестиции | 3,407,747 |

| Депо премий у перестрахователей | 832 |

| Доля перестраховщиков в резервах по страхованию жизни (95/04/02) | 603,663 |

| Доля перестраховщиков в резерве незаработанной премии (95/01/02) | 584,962 |

| Доля перестраховщиков в резервах убытков (95/02/02, 95/03/02) | 560,415 |

| Дебиторская задолженность по операциям страхования, сострахования | 1,189,274 |

| Дебиторская задолженность по операциям перестрахования | 625,213 |

| Прочая дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты | 209,368 |

| Запасы | 44,940 |

| Налог на добавленную стоимость по приобретенным ценностям | 790 |

| Денежные средства | 307,567 |

| Иные активы | 3,766 |

| ИТОГО | 7,541,320 |

Из приведенной структуры видно, что наибольшую долю в оборотных средствах компании составляют инвестиции в ценные бумаги и акции (45,2%), причем эта доля увеличилась по сравнению с 1-м полугодием 2003 года на 13%. В состав инвестиционного портфеля входят государственные облигации РФ, депозиты и векселя надежных российских банков, имеющих международные кредитные рейтинги (в частности Сбербанк, Внешторгбанк, Еврофинанс, Ситибанк), облигации первоклассных российских заемщиков (в частности РАО ЕС, ТНК).

Необходимость запасов денежных средств у компании обусловлена необходимостью выполнения текущих обязательств перед страхователями. Со стабильным ростом поступлений, а соответственно и обязательств перед клиентами, наблюдается устойчивое увеличение денежных средств для поддержания текущей платежеспособности.

Доля дебиторской задолженности по операциям страхования и перестрахования, а также доли перестраховщика в страховых резервах соответствуют структуре страхового портфеля и практически не изменилась по сравнению с предыдущим отчетным периодом.

Достаточность капитала и оборотных средств эмитента по состоянию на 30.06.2003 тыс. руб.

|

Наименование показателя |

Значение показателя |

| Фактический размер маржи платежеспобности | 1,397,636 |

| Нормативный размер маржи платежеспобности | 1,004,849 |

| Отклонение фактического размера маржи платежеспобности от нормативного | 392,787 |

Платежеспособность ОАО «РОСНО» устойчивым положительным значением соотношения фактического и нормативного размера маржи платежеспособности в течение последних отчетных периодов. За 9 месяцев 2003 года отклонение фактического размера маржи платежеспособности от нормативного составило 204 596 тысяч рублей.

Основными источниками поступления денежных средств компании являются поступления по страховой и инвестиционной деятельности.

Факторы, влияющие на потребность компании в денежных средствах:

· Крупные незапланированные выплаты по страховой и хозяйственной деятельности.

· Инвестиционная целесообразность.

Возможные источники получения необходимых денежных средств.

· Страховые премии

· Вывод средств из инвестиционного портфеля

· Получение кредита банка в форме овердрафта.

При необходимости дополнительного финансирования внеплановых платежей, у компании имеется возможность получения у основных контрагентов банковских кредитов в форме овердрафта или открытия кредитной линии общим объемом на сумму более 80 млн. рублей.

По состоянию на 30.09.2003 у компании нет арестованных банковских счетов, а также отсутствует ссудная задолженность и задолженность по картотеке №2.

Для обеспечения выполнения принятых страховых обязательств ОАО "РОСНО" в порядке и на условиях, установленных законодательством Российской Федерации, образует из страховых взносов необходимые для предстоящих страховых выплат страховые резервы. Страховые резервы размещаются в высоколиквидные и доходные активы, которые удовлетворяют принципам диверсификации, возвратности, прибыльности и ликвидности. Инвестиционный доход на 01.01.2003 г. составил 743 млн. руб.

Характерной тенденцией развития компании является устойчивый рост объемов страховых операций и увеличение доли физических лиц в портфеле компании.

В 2002 г. общий объем страховых взносов составил 10 729 млн. руб. Наибольшая часть страховых взносов, поступившая по договорам страхования, приходится на имущественное и личное страхование. В 2002 г. было собрано страховых взносов по договорам страхования: по страхованию иному, чем страхование жизни: 5 399 млн. руб. (прирост по сравнению с аналогичным периодом 2001 года - 22 %), в том числе личное страхование, кроме страхования жизни: 2 153 млн. руб.; имущественное страхование: 2 940 млн. руб., страхованию ответственности: 306 млн. руб.

В 2002 году общая чистая прибыль РОСНО составила 3963 млн. рублей и увеличился по сравнению с 2001 годом на 38 %. Чистая прибыль за 6 месяцев 2003 года составила 1 млн. 634 тыс. рублей

РОСНО своевременно и в полном объеме выполняет свои обязательства перед страхователями. Клиентам РОСНО было выплачено страхового возмещения и обеспечения в размере 7 420 248 тыс. рублей.

Результатом успешной страховой и финансовой деятельности компании стал дальнейший рост ее основных балансовых показателей.

Основным гарантом выполнения РОСНО обязательств по договорам страхования являются страховые резервы. Именно поэтому при проведении аудита и финансового анализа величина и структура страховых резервов является одним из наиболее значимых финансовых показателей.

*данные за 6 месяцев

Структура страховых резервов

|

Наименование показателя |

2002 год |

2001 год |

2000 год |

1999 год |

| Резервы по страхованию жизни, тыс. руб. | 285,168 | 4,843,181 | 40,796 | 512,418 |

| Резервы незаработанной премии, тыс. руб. | 2,218,718 | 1,489,446 | 1,006,345 | 1,620,811 |

| Резервы убытков, тыс. руб. | 996,588 | 1,025,038 | 626,392 | 281,629 |

| Другие страховые резервы, тыс. руб. | 0 | 0 | 0 | 0 |

| Резерв предупредительных мероприятий, тыс. руб. | - | 130,068 | 91,503 | 55,147 |

Самыми значимыми составляющими активов являются основные средства и денежные средства.

Величина основных средств возрастает как в абсолютных, так и в относительных значениях, что придает дополнительную финансовую устойчивость компании и увеличивает гарантии клиентам и кредиторам. Увеличение основных средств происходит в, основном, за счет вложений в недвижимость.

Основные средства

|

Наименование

|

Полная |

Остаточная переоценки |

| 3 группа | 87 459 342,79 | 62 825 030,11 |

| 4 группа | 38 791 988,49 | 31 995 811,75 |

| 5 группа | 127 110 817,0 | 106 610 294,36 |

| 6 группа | 6 372 897,99 | 5 586 183,46 |

| 7 группа | 3 024 317,78 | 2 640 937,10 |

| 8 группа | 2 353 880,48 | 2 171 421,54 |

| 9 группа | 1 650 521,0 | 1 387 670,60 |

| 10 группа | 78 861 461,24 | 75 763 332,55 |

| 11 группа | 5 455 010,83 | 4 690 709,59 |

|

Итого, руб.: 351 080 237,60 |

293 671 391,06 | |

Прибыль и убытки:

|

Наименование показателя |

Значение показателя |

| Выручка, тыс. руб. | 4,802,796 |

| Валовая прибыль, тыс. руб. | 17,011 |

|

Чистая

прибыль (нераспределенная прибыль |

1,160 |

| Производительность труда, руб./чел. | 1,746 |

| Фондоотдача, % | 1,617 |

| Рентабельность активов, % | 0,01 |

| Рентабельность собственного капитала, % | 0,08 |

| Рентабельность продукции (продаж), % | 22,6 |

| Сумма непокрытого убытка на отчетную дату, руб. | 0 |

| Соотношение непокрытого убытка на отчетную дату и валюты баланса | 0 |

За 9 месяцев 2003 года по сравнению в 1-м полугодием 2003 года валовая прибыль выросла на 59% и составила 17 011 тысяч рублей.

В течение 9 месяцев 2003 года сохранилась тенденция увеличения выручки от страховой деятельности, отсутствовали факторы, существенно влияющие на размер выручки от страховой деятельности. Изменение курсов иностранных валют оказало влияние на уменьшение выручки в размере менее 1%.

Ликвидность эмитента:

|

Наименование показателя |

Значение показателя |

| Собственные оборотные средства, тыс. руб. | 1,139,388 |

| Коэффициент финансовой зависимости | 4.6 |

| Коэффициент автономии собственных средств | 0.18 |

| Обеспеченность запасов собственными оборотными средствами | 25 |

| Индекс постоянного актива | 0,21 |

| Текущий коэффициент ликвидности | 1.174 |

| Быстрый коэффициент ликвидности | 1.167 |

По сравнению с параметрами ликвидности за 1-е полугодие 2003 года за 9 месяцев 2003 года на 0.12% увеличился размер собственных оборотных средств, текущий и быстрый коэффициенты ликвидности возросли почти на 4 %, индекс постоянного актива и обеспеченность запасов собственными оборотными средствами сохранились на уровне 1-го полугодия 2003 года, снижение коэффициента финансовой зависимости на 36% обусловлено сокращением кредиторской задолженности и некоторым сокращением размера страховых резервов (за счет сезонного изменения структуры страхового портфеля), увеличение коэффициента автономии собственных средств на 26% некоторым сокращением размера оборотных средств в основном за счет сокращения дебиторской задолженности.

Одним из наиболее значимых показателей деятельности страховой компании является показатель платежеспособности. Российские страховые компании в соответствии с законодательством обязаны соблюдать нормативное соотношение активов и принятых обязательств по договорам страхования и перестрахования. Благодаря успешной деятельности на страховом рынке, рациональному управлению активами и обязательствами, фактический размер свободных активов ОАО "РОСНО" на 01.01.2003 г. составляет 1 408 млн. руб. и превышает нормативный размер почти в 2 раза (682 млн. руб.).

Фактический и нормативный размер свободных активов(тыс. руб.) на 01.01.2003г.:

| Фактический размер свободных активов | 1408459 |

| Нормативный размер свободных активов: | 726726 |

| для операций по страхованию жизни | 14258 |

| для операций по иному страхованию, чем страхование жизни | 712468 |

| Отклонение факт. от норм. размера свободных активов | 681733 |

Поступления и выплаты:

Прошедший год стал для страховой компании РОСНО годом успешного развития. Было отмечено увеличение поступлений по всем видам страхования. Общая сумма собранных премий по добровольным видам страхования за 2002 год составила 11 836 млн. руб. А объем страховой премии (взносов) по всем видам страхования составил за 9 месяцев 2003 года - 340,2 млрд.руб., или 153,9 % по сравнению с соответствующим периодом 2002 года.

Общая сумма страховых выплат по всем видам страхования составила за 9 месяцев 2003 года - 182,8 млрд.руб., или 149,4 % по сравнению с соответствующим периодом 2002 года.

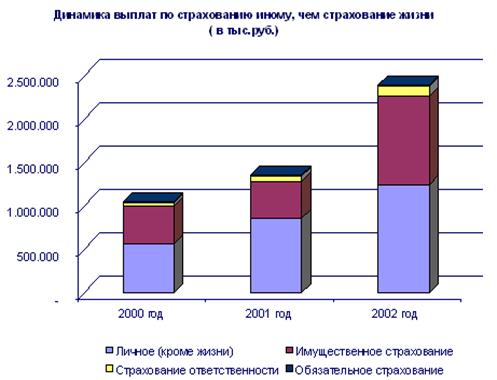

Динамика поступлений:

| Виды страхования | Страховые взносы по прямому страхованию (тыс. руб.) | ||||

| 1998 | 1999 | 2000 | 2001 | 2002 | |

| 1. Добровольное страхование - всего, | 1434237 | 4391310 | 8136759 | 16665205 | 10713921 |

|

В том числе: Страхование жизни |

15927 | 2247685 | 4479078 | 12251945 | 5329995 |

| Страхование иное, чем страхование жизни | 1418310 | 2143625 | 3657681 | 4413261 | 5383926 |

| -личное страхование (кроме страхования жизни) | 895117 | 974411 | 1422839 | 1730565 | 2137847 |

| -имущественное страхование | 339430 | 756108 | 1628533 | 2168783 | 2939691 |

| -страхование ответственности | 183763 | 413106 | 606309 | 513913 | 306388 |

| 2. Обязательное страхование | - | 68 | 10569 | 13076 | 15382 |

Итого поступлений |

1434237 | 4391378 | 8147328 | 16678282 | 10729303 |

Страховой портфель:

Будучи универсальной страховой компанией, РОСНО стремится к постоянному расширению спектра услуг, предлагаемых своим клиентам. В марте-апреле 2002 г. компания получила очередную лицензию на право проведения 9 новых видов страхования, в начале 2003 г. – лицензию на 3 новых вида страхования. На сегодняшний день РОСНО предлагает частным лицам и корпоративным клиентам 92 вида добровольного и обязательного страхования. Эти постоянно действующие лицензии позволили компании значительно диверсифицировать ее страховой портфель.

Страховой портфель РОСНО:

Инвестиционная политика РОСНО:

Цели инвестиционной политики эмитента.

К целям инвестиционной политики следует отнести: возвратность, надежность, доходность и ликвидность инвестиционных вложений. Инвестиционный портфель компании, сформированный с учетом требований консервативной инвестиционной стратегии, призван диверсифицировать риски, обеспечить операционную ликвидность компании и получать стабильно высокий доход на инвестированный капитал.

Объекты инвестирования.

К объектам инвестирования компании относятся инвестиционные инструменты, круг которых ограничен рамками Приказа Министерства Финансов РФ № 28н от 16.03.2000. Среди прочего, наиболее часто используемыми объектами инвестирования компании являются банковские вклады и банковские векселя, государственные и муниципальные ценные бумаги, корпоративные облигации и акции, слитки золота, недвижимое имущество, паи инвестиционных фондов и доли в общих фондах банковского управления, доли в уставном капитале обществ.

Риски инвестирования.

Инвестиции на российском финансовом рынке несут в себе высокие риски. Среди них необходимо выделить следующие:

1. кредитные риски эмитентов ценных бумаг (т.е. риск финансовой несостоятельности или банкротства),

2. рыночные риски рынка ценных бумаг (т.е. высокая амплитуда колебаний цены актива в зависимости от внешних факторов),

3. валютные риски (т.е. неблагоприятные изменения валютных курсов),

4. политические риски (например, смена политического руководства страны или возможность принятия политических решений, препятствующих выполнению обязательств эмитентами ценных бумаг),

5. законодательные риски (т.е. несовершенство законодательства о ценных бумагах, валютного законодательства, законодательства об акционерных обществах, ведущих к потенциальному нарушению законодательства).

При реализации инвестиционной политики компания исходит из того, что данные риски не являются диверсифицируемыми, а также то, что данный список не является исчерпывающим.

Структура активов.

Структура активов, которую использует компания при реализации инвестиционной политики, является динамической величиной, ограниченной рамками валютного законодательства (Закон «О валютном регулировании и валютном контроле»), законодательства в области страхования (Приказ Министерства Финансов РФ № 28н от 16.03.2000г.) и управленческих решений принимаемых при управлении инвестиционным портфелем. На сегодняшний момент структура активов компании выглядит следующим образом.

Структура инвестиционного портфеля по валюте риска:

1. Доля инструментов в USD 60-100%,

2. Доля инструментов в RUR 0-40%

- Доля инструментов в EURO 0-10%

Структура инвестиционного портфеля по категориям:

Вид инструмента |

Доля |

Категория |

Доля от инвестиционного портфеля |

| Акции | 0-5% | Торговые инструменты | 0-50% |

| Золото | 0-5% | ||

| Вложения в ПИФы | 0-5% | ||

| Облигации в рублях | 0-20% | ||

| Облигации в долларах США | 0-15% | ||

| Депозиты/векселя (банковские) | 20-100% | Банковские инструменты | 20-100% |

| Недвижимость | 0-10% | Инвестиционные проекты и недвижимость | 0-20% |

Инвестиционную политику компании можно охарактеризовать как умеренно-консервативную и взвешенную. Основной целью инвестиционной политики РОСНО было и остается обеспечение высокого уровня ее финансовой устойчивости и своевременное выполнение своих финансовых обязательств перед клиентами. Компания не осуществляет вложения, связанные с повышенным риском, не использует кратковременно появляющиеся конъюнктурные инструменты.

Структура инвестиционного портфеля РОСНО является оптимальной в условиях современного фондового и валютного рынков и определяется на принципах диверсификации, ликвидности, прибыльности и возвратности вложений.

Валютные риски контролируются с помощью инструментов финансовых рынков, выраженных в иностранной валюте.

Диверсифицированность инвестиционного портфеля, а также размещение своих счетов в надежных российских и иностранных банках (Сбербанк РФ, Внешторгбанк, Альфа Банк, Deutsche Bank, ABN-Amro, ING Bank) позволяет минимизировать кредитные риски.

Портфель компании разделен на несколько секторов.

Ликвидность портфеля обеспечивают краткосрочные государственные ценные бумаги – ГКО/ОФЗ, а также банковские нерыночные инструменты – векселя и депозиты. Использование высоконадежных долгосрочных валютных облигаций – ОВВЗ – создает базу для обеспечения будущего постоянного устойчивого финансового состояния компании. Эти финансовые вложения – основа стабильности страховой компании. Высокодоходный сектор инвестиционного портфеля формируют векселя Газпрома.

Объем инвестиций за последние пять лет:

|

Год |

Инвестиции (в тыс.руб.) |

| 2002 | 2 930 591 |

| 2001 | 4 135 061 |

| 2000 | 672 182 |

| 1999 | 953 666 |

| 1998 | 364 476 |

|

Результатом успешной инвестиционной деятельности стал высокий показатель доходов, полученных от инвестирования страховых резервов и собственного капитала – около 3 млн. долларов.

Высокий показатель инвестиционных доходов по итогам года свидетельствует о повышении устойчивости компании.

Стабильную работу РОСНО обеспечивает также и правильно построенная перестраховочная защита. Как на российском рынке, так и на западных рынках, РОСНО всегда выбирает наиболее надежных и авторитетных перестраховщиков.

В течение ряда лет РОСНО сотрудничает с такими крупнейшими зарубежными перестраховочными компаниями, как Кельнское ПО, Мюнхенское ПО, Марш LTD, Швейцарское ПО, синдикат Ллойдс.

Партнерами РОСНО являются около 50 российских страховых и перестраховочных компаний. Кроме того, на протяжении последних лет РОСНО связывают прочные партнерские отношения с такими крупными банками, как Дойче Банк, Внешторгбанк, ИНГ Банк.

За 11 лет работы на страховом рынке России РОСНО заслужило доверие клиентов и уважение партнеров. Во многом этому способствовала абсолютная прозрачность деятельности компании. Достоверность регулярно публикуемых финансовых результатов деятельности компании подтверждена аудиторскими проверками, проводимыми на протяжении последних лет международной аудиторской фирмой PriceWaterhouseCoopers и АРНИ.

Аудиторское заключение:

Аудиторская проверка ОАО «РОСНО» была проведена международной независимой аудиторской компанией PriceWaterhouseCoopers (Закрытое акционерное общество «ПрайсвотерхаусКуперс Аудит», лицензия № 007121 от 3.11.2000) и ЗАО “АРНИ” (лицензия № 012676 от 12.03.1998).

В процессе аудита не были обнаружены факты нарушений установленного порядка ведения бухгалтерского учета и подготовки бухгалтерской отчетности.

По данным аудиторской проверки было дано заключение, что бухгалтерская отчетность компании достоверна, т.е. подготовлена таким образом, чтобы обеспечить во всех существенных аспектах отражение активов и пассивов ОАО «РОСНО» по состоянию на 31 декабря 2002 года и финансовых результатов его деятельности за 2002 год.

Использование информационных технологий:

В своей деятельности ОАО РОСНО широко использует последние достижения в компьютерных технологиях. В 1998 году была внедрена информационная система, обеспечивающая работу круглосуточного пульта, позволяющего вести обслуживание клиентов непрерывно. В ОАО РОСНО эффективно применяется локальная сеть, а также разветвленная система электронной почты, которая имеет особое значение в связи с тем, что подразделения и филиалы РОСНО расположены на значительном удалении друг от друга. Использование собственных программных средств позволяет РОСНО полностью удовлетворять свои информационные потребности. Уже в 1997 году ОАО РОСНО разработало и открыло в Интернете свое собственное представительство на русском и английском языках.

Планы будущей деятельности эмитента:

РОСНО активно работает на конкурентных сегментах страхового рынка более двенадцати лет. В связи с этим, клиентская база является развитой и устойчивой, компания обладает значительным опытом работы, как с физическими лицами, так и с предприятиями крупного бизнеса, имеет развитую филиальную сеть.

Рейтинговое агентство «Эксперт РА» подтвердило рейтинг надежности А++ («Высокий уровень надежности с позитивными перспективами»), присвоенный РОСНО 2 года назад. Основными факторами, позволившими высоко оценить деятельность компании, стали ее устойчивая и надежная работа на страховом рынке, сбалансированность страхового портфеля, универсальный характер деятельности, высокий уровень перестраховочной защиты, качество инвестиционной политики, а также профессионализм менеджеров.

Приоритетными видами страховой деятельности для РОСНО являются страхование имущества предприятий, автострахование, медицинское страхование, страхование от несчастных случаев и болезней. В настоящее время компания стремится к еще большей универсальности, ориентируясь на развитие классических видов страховой деятельности.

РОСНО располагает качественной облигаторной и факультативной защитой принимаемых рисков. Собственное удержание компании в полной мере отвечает ее финансовому потенциалу. Партнерами компании по перестрахованию выступают крупнейшие иностранные и российские перестраховщики. С 17 января 2004 года, в связи с вступлением в силу новой редакции Закона об организации страхового дела в РФ, все операции РОСНО по входящему перестрахованию осуществляет дочерняя компания ОАО «Перестраховочная компания «РОСНО-Центр».

Предполагаемый денежный поток на 2004 год:

| Период | Денежный поток за период (нетто), USD'000 | |

| 1 кв 2004 | 8,024 | |

| 2 кв 2004 | 11,704 | |

| 3 кв 2004 | 4,554 | |

| 4 кв 2004 |

|

Основными источниками поступления денежных средств компании являются поступления по страховой и инвестиционной деятельности.

Факторы, влияющие на потребность компании в денежных средствах:

· Крупные незапланированные выплаты по страховой и хозяйственной деятельности.

· Инвестиционная целесообразность.

· Возможные источники получения необходимых денежных средств.

· Страховые премии

· Вывод средств из инвестиционного портфеля

· Получение кредита банка в форме овердрафта.

При необходимости дополнительного финансирования внеплановых платежей, у компании имеется возможность получения у основных контрагентов банковских кредитов в форме овердрафта или открытия кредитной линии общим объемом на сумму более 80 млн. рублей.

Заключение.

В августе 2002 года Рейтинговое агентство «Эксперт-РА» присвоило РОСНО высшую оценку А++ «Высокий уровень надежности с позитивными перспективами». Рейтинг надежности российских страховых компаний представляет собой комплексную оценку деятельности компании, учитывающую как финансовые показатели, так и множество других факторов, оцениваемых косвенно на основе отчетности компании и дополнительных сведений. Компании, участвующие в рейтинге, прошли процедуру рейтинговой оценки, предоставив агентству на условиях конфиденциальности беспрецедентно большой объем информации о своей деятельности.

РОСНО является

участником 17 страховых пулов, имеет собственную сеть

лечебно-профилактических учреждений.

По итогам национального рейтинга страховых компаний России, проводимого

рейтинговым агентством «Эксперт РА», РОСНО второй год по результатам

оценки финансового состояния и уровня платежеспособности присваивается

наивысший рейтинг А++ «Высокий уровень надежности с позитивными перспективами».

РОСНО занимает первое место в рейтинге стратегичности страховых компаний

РФ Института экономических стратегий-ИНЭС.

Три года подряд Финансовый пресс-клуб РФ, объединяющий более 100 журналистов, награждает РОСНО «Золотым дипломом» как наиболее информационно открытую страховую компанию России.

РОСНО является победителем в категории «Страховая компания» в исследовании «Марка Доверия 2002», проводимом журналом «Ридерз Дайджест» (5,4 млн. подписчиков в Европе) в 18 европейских странах, включая Россию. Основными критериями оценки были качество, надежность, положительный имидж и понимание нужд потребителя.

РОСНО - лауреат премии «Компания 2002 года» в номинации «Социальные и бизнес услуги» и внесено в реестр надежных партнеров ТПП РФ.

РОСНО получило национальную премию «Компания года» уже в третий раз. В 2001 и в 2002 годах РОСНО становилось лауреатом в номинации «Страхование».

РОСНО в ноябре 2002 года присуждена Национальная награда в области создания и продвижения брэндов – Золотой БРЭНД ГОДА/EFFIE 2002.

21 марта 2004 в Кремлевском дворце прошло ежегодное вручение премии "Народная марка". РОСНО объявлено победителем в категории "Страховая компания".

Надежность РОСНО уже проверили более 7 000 000 человек и свыше 50 000 предприятий и организаций.

Среди крупнейших клиентов РОСНО: Компания IBS – Информационные Бизнес-Системы, Hexal AG, Европа Плюс, Международный аэропорт “Шереметьево”, Вимм-Билль-Данн.