Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Реферат: Инвестиционная стратегия предприятия

Реферат: Инвестиционная стратегия предприятия

Реферат выполнила студентка гр. 3/39 Плотицына М.

ГОУВПО «ИГХТУ»

Кафедра экономики и финансов

Иваново 2004

Введение

Анализ практики планирования, существующей на отечественных предприятиях в течение многих лет, показывает ее ориентированность на выполнение уже сформированного планового задания, а не на разработку плана предприятия как такового. Это объясняется объективными условиями, в которых ранее функционировали промышленные предприятия, а также задачами, стоявшими перед предприятиями на предыдущем этапе развития экономики. Очевидно, что такая практика не соответствует современным условиям хозяйствования.

Сложное положение, характерное для экономики предприятия в настоящий момент, связано с действовавшей ранее командно-административной системой управления. Она предполагала централизованное планирование и распределение ресурсов, без учета реальных потребностей производства, безвозмездное финансирование производственных инвестиций за счет госбюджета, монополию производителей, отсутствие отличных от государственной форм собственности и единообразие форм хозяйствования. Имели место также многоуровневая структура управления и ведомственная разобщенность, вызывавшие отсутствие зависимости получаемых доходов и инвестиций от конечных результатов деятельности и разобщенность участников производственного процесса.

Перечисленные выше причины, а также ряд других, связанных с рассогласованием хозяйственных связей, вызвали диспропорции в различных сферах воспроизводства и отраслях хозяйства, углубление дефицита, снижение производственной дисциплины, способствовали появлению кризиса в инвестиционной сфере, ставшего причиной общего экономического кризиса в стране, обострившего положение на потребительском рынке и в денежном обращении. Указанные проблемы и сложности усиливают потребность в реальном планировании, позволяющем формировать адекватную сложившимся условиям стратегию развития предприятия.

Чем шире распространяются рыночные отношения, тем очевиднее: конкурентные преимущества товаропроизводителя находятся в теснейшей зависимости от избранной им стратегии и успешности проведения её в жизнь. Поэтому все большее внимание уделяется стратегии предприятия. При общей ее целостности она может рассматриваться как сумма нескольких элементов. В их числе — предпринимательский, производственный, научно-технический, маркетинговый, инновационный, инвестиционный.

В данной работе мы постараемся раскрыть сущность функционирования последнего элемента, а также показать критерии выбора и особенности той, или иной инвестиционной стратегии.

1. Инвестиционно-инновационная деятельность в рамках стратегического развития предприятия

Инвесторы, как собственники, так и работники (персонал) предприятия, преследуют определенные цели: экономические или социальные (или те и другие вместе). Под целью можно понимать состояние, достижение которого желаемо в будущем. Для более точной характеристики целей и способов их достижения необходимо разработать стратегию развития предприятия. В этом смысле стратегия развития предприятия представляет собой более широкое понятие, включающее как цели, так и средства и стимулы их реализации. При таком подходе стратегия является инструментом, при помощи которого собственники (акционеры), инвесторы и работники стремятся наилучшим образом реализовать их цели[1].

Так инвесторы, вкладывая в предприятие свои финансовые средства, требуют их возмещения (возврата кредита, например) или их сохранения и получения определенного процента (доходов), а иногда и участия в управлении. Цели предприятия в этом случае состоят в получении такого уровня доходов от результатов инвестиционной, операционной и финансовой деятельности, который позволил бы заплатить налоги, а также выплатить дивиденды, возвратить кредиты и заплатить проценты по ним. Одновременно с этим необходимо создать условия для сохранения и развития капитала. Кроме того, следует предоставить собственникам капитала возможность участия в управлении предприятием.

Работники предприятия (персонал) отдают в распоряжение руководителей свою производительную силу, знания, опыт и требуют справедливой заработной платы, участия в прибыли, создания безопасных условий труда и сохранения рабочих мест. Цели предприятия в данном случае должны состоять в обеспечении своевременной выплаты заработной платы в соответствии с тарифными соглашениями и премий из прибыли, а также в гарантиях сохранения рабочих мест и обеспечения безопасных условий труда.

Государство обеспечивает соблюдение налогового и правового порядка и требует от предприятий выплаты необходимых налогов и отчислений во внебюджетные фонды. Потребители продукции и поставщики также связаны с предприятиями определенными целями. Инвесторов и персонал предприятия, особенно руководителей, следует рассматривать как главных заинтересованных лиц в реализации намеченных целей.

Сохранение, эффективное функционирование и успешное развитие предприятия, а также наиболее полное удовлетворение запросов потребителей, таким образом, являются главными целями предприятия. Реализация этих целей достигается благодаря повышению ценности (доходности) капитала. Соответственно и управление ресурсами, используемыми предприятием, подчинено этим целям.

Ценность капитала находит количественное выражение в превышении суммы всех денежных поступлений над расходами, которые возникают в результате хозяйственной деятельности предприятия. Если денежные потоки дисконтируются при помощи нормы дисконта, отражающей требования как акционеров, так и кредиторов или инвесторов, к эффективности использования финансовых ресурсов, то величина чистого дохода даст количественную характеристику ценности совокупного капитала предприятия. Она является важнейшей целевой характеристикой как для инвестора, так и для руководителей предприятия. Если из величины совокупного капитала вычесть величину капитала инвесторов, то полученная величина будет характеризовать собственный капитал предприятия. Стратегия использования совокупного и собственного капитала должна разрабатываться предприятиями любого типа: унитарными, акционерными.

Если ожидается снижение величины собственного капитала, руководителям предприятия следует принимать меры для улучшения ситуации либо путем ограничения притязаний акционеров и работников предприятия, либо путем реализации инновационно-инвестиционных проектов, в крайнем случае, следует закрыть предприятие.

Таким образом, предприятие является центром действия интересов собственников, инвесторов, сотрудников, поставщиков, потребителей, а также государства и может быть определено как экономическая и социально-техническая система, функционирующая в целях максимизации ценности капитала. Достижение этой главной цели должно базироваться на учете всей совокупности целей, возникающих в процессе производственной деятельности предприятия. К ним относятся: материальные (производственные) цели - программа выпуска продукции, выполнения работ или оказания услуг определенного уровня качества, стоимостные (денежные) цели — стремление к прибыли, ее распределение, обеспечение ликвидности и т. д., а также социальные цели - желаемые в будущем взаимоотношения между работниками на предприятии, уровень доходов персонала, интересная работа, культура производства, защита окружающей среды. Учет и глубокое осмысление главных целей предприятия, отраженных в стратегии его развития, служат основой для разработки бизнес-плана его деятельности.

Стратегию предприятия можно сформулировать в общем виде как свод целевых установок для более детальной проработки конкретных разделов бизнес-плана. Для предприятия, действующего в социально-ориентированной рыночной экономике, главной установкой может быть достижение максимального финансового результата, выраженного в ценности капитала. Взаимосвязь стратегии и бизнес-плана можно также определить как процесс конкретизации главной цели предприятия и отражения ее в отдельных разделах бизнес-плана.

В рамках стратегии развития (стратегического планирования) для разработки инвестиционного плана и оценки инвестиционных проектов могут быть поставлены и рассмотрены пути реализации следующих целей (кроме главной): достижения минимального и требуемого инвестором процента на капитал, увеличения средней нормы рентабельности капитала и рентабельности собственного капитала, уменьшения срока окупаемости инвестиций. Для оценки крупных инвестиций, имеющих важнейшее значение для будущего развития предприятия, в качестве целевых показателей служат показатели рентабельности продукции, ликвидности и обновления ассортимента.

При разработке стратегии, бизнес-плана и инвестиционного плана предприятия первоначально учитываются экономические интересы собственников, инвесторов, работников предприятия, потребителей продукции, поставщиков. Затем после анализа ситуации определяются главная цель и стратегия фирмы. На следующем этапе определяются задачи по использованию производственного потенциала, включая материальные, трудовые, финансовые ресурсы, инновации и инвестиции. Наконец, на завершающем этапе разрабатываются долгосрочный и оперативный бизнес-планы предприятия, составной частью которых является инвестиционный план. На каждом этапе реализации выбранной стратегии целесообразно вносить в бизнес-план и инвестиционные планы коррективы, которые диктуются реальным ходом событий.

Таким образом, замысел бизнес-плана реализуется в несколько этапов, включающих установление целей, определение выгодной рыночной позиции для фирмы, разработку комплекса мероприятий по достижению поставленных целей. Бизнес-план нуждается в тщательном обосновании. С этой целью его разворачивают в систему частных задач: продуктовой, рыночной, инновационной, инвестиционной, развития производственного потенциала, финансовой и других, которые затем реализуют через разработку соответствующих разделов бизнес-плана.

Задача по реализации инноваций является ведущей. Она формирует комплекс научных разработок, направленных на удовлетворение запросов потребителей и развитие научно-технического и производственного потенциала предприятия. По итогам составления комплекса научных разработок (составления плана реализации инноваций) уточняются ожидаемые размеры прибыли, а также потребности в капитальных вложениях (инвестициях). Эта информация является исходной для разработки финансового и инвестиционного планов предприятия - основных частей бизнес-плана.

Компонентами инновационного плана являются научно-технические, технологические, социальные и организационно-технические нововведения, которые образуют предметно-содержательную составляющую инвестиционного и финансового планов.

Инновации различают по предметно-содержательной структуре, степени новизны, а также по уровню воздействия на степень реализации целей предприятия. Например, по предметно-содержательной структуре инновации подразделяются на технологические, продуктовые, технические, социальные, информационные и др. По степени реализации целей предприятия инновации можно подразделить на обеспечивающие выживание фирмы, увеличение прибыли, рост доли на рынке товаров, создание новых рабочих мест, уменьшение загрязнения окружающей среды, рост престижа и независимости фирмы и т.д. Реализация инноваций в конечном итоге направлена на повышение социально-экономической и финансовой эффективности производства.

Внедрение инноваций осуществляется на основе составления и разработки инвестиционных проектов, являющихся составной частью инвестиционного плана. Создание и реализация ИП включают ряд этапов. Содержание этих этапов и их характеристика даны в данной главе. Степень детализации отдельных этапов реализации ИП определяется предприятием самостоятельно. Если необходимо только продемонстрировать идею и эффективность проекта, то достаточно в ИП дать предварительное обоснование инвестиционного замысла и предварительную оценку его экономической эффективности. Если же разрабатывается детальный инвестиционный проект как руководство к действию, то следует детально раскрыть все этапы его разработки. Составной частью такого ИП является календарный план выполнения его отдельных этапов, который должен содержать даты начала и окончания этапов проекта и затраты на их выполнение.

Совокупность данных о системе всех инвестиционных проектов с их целевой направленностью представляет собой инвестиционную программу. Инвестиционная программа предприятия раскрывает основное содержание инвестиционного проекта и служит важным источником информации для разработки планов маркетинга, производства, финансового плана и бизнес-плана в целом. Законченный бизнес-план является важным средством для сообщения основных его идей инвесторам. Вместе с тем бизнес-план позволяет согласовать инвестиционные программы с их финансовым обеспечением. Наконец, бизнес-план является тем рабочим инструментом, который дает возможность контролировать ход его выполнения и при необходимости вносить соответствующие изменения в его отдельные разделы, в том числе и в инвестиционный план.

Таким образом, в бизнес-плане должны осуществляться прямые и обратные связи между его составными частями, что создает благоприятные предпосылки для реализации инвестиционных программ и стратегий. А инвестиционные стратегии с свою очередь должны четко формулировать цели и задачи предприятия, а также координировать и направлять основные усилия организации, «овеществленные» в бизнес-планах и инновационно-инвестиционных проектах, с учетом долгосрочных перспектив развития предприятия.

2. Типы инвестиционных стратегий

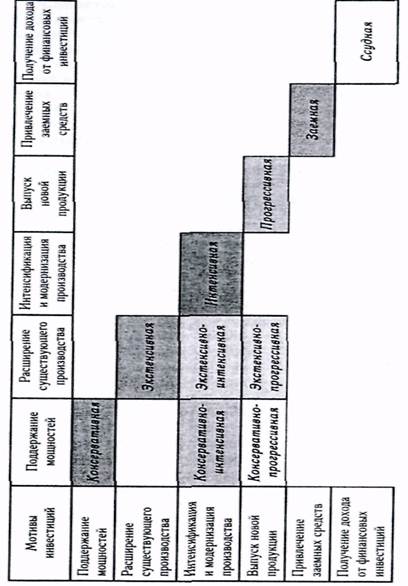

Одним из основных признаков, характеризующих инвестиционную деятельность предприятия, является цель этой деятельности, которая, как показал мониторинг, есть отражение мотива инвестиционной активности[2]. Классификация инвестиционных стратегий предприятий по данному критерию предполагает выделение так называемых "чистых" (если мотив единственный) и "смешанных" инвестиционных стратегий (если указано более одного мотива)[3]. Общее количество возможных типов стратегий весьма велико. Тем не менее, вполне возможно выделить типичные инвестиционные стратегии, используемые предприятиями чаще других (рис. 1).

Рис.1. Классификация (поле) основных инвестиционных стратегий предприятий (интенсивность заливки ячейки пропорциональна уровню использования стратегии)[4].

Типичными оказались все "чистые" стратегии, а из смешанных - мотивированные как "поддержание мощностей с интенсификацией и модернизацией производства", "расширение производства с обновлением продукции" (отметим, что их используют[5] даже несколько чаще, чем "чистые" инвестиционные стратегии, соответствующие второму мотиву), "интенсификация и модернизация производства с его расширением" и "поддержание мощностей с обновлением продукции". Остальные типы в поле инвестиционных стратегий практически не встречаются.

Если ранжировать мотивы инвестиционной активности по их «прогрессивности», от относительно консервативного «поддержания мощностей» и до «выпуска новой продукции», то типы «чистых» инвестиционных стратегий можно определить как:

1) консервативная (соответствующий мотив инвестиционной активности - «поддержание мощностей»);

2) экстенсивная («расширение существующего производства»);

3) интенсивная («интенсификация и модернизация производства»);

4) прогрессивная («выпуск новой продукции»). К «смешанным» типам стратегий относятся:

5) консервативно-интенсивная («поддержание мощностей с интенсификацией и модернизацией производства»);

6) экстенсивно-прогрессивная («расширение производства с обновлением продукции»);

7) экстенсивно-интенсивная («расширение производства с его интенсификацией и модернизацией»);

8) консервативно-прогрессивная («поддержание мощностей с обновлением продукции»).

Доля типов стратегий, связанных с активностью предприятий на финансовых рынках, весьма значительна. Заемную стратегию с мотивацией «привлечение заемных средств» используют почти 5% участников мониторинга, ссудную с мотивацией «получение дохода от финансовых инвестиций» - около 3%.

3. Выбор инвестиционной стратегии

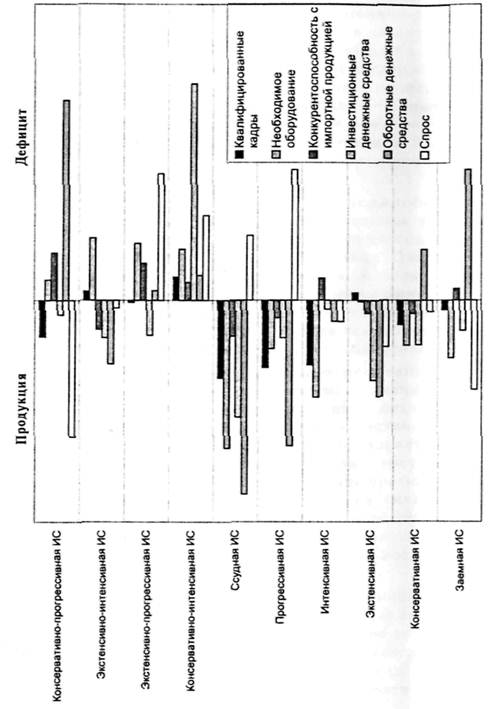

На выбор инвестиционной стратегии предприятий могут влиять различные факторы, которые могут играть роль ограничителей роста производства.

Сопоставляя долю предприятий, указавших на конкретный фактор в рамках каждого типа стратегий, со средними значениями этого показателя по всей совокупности анкет (Рис. 2), видим следующую закономерность.

Рис.2. Влияние факторов производственной динамики (отклонение от средних) на инвестиционную стратегию[6]

«Чистые» инвестиционные стратегии предприятия выбирают в связи с повышенным влиянием единственного фактора (исключение составляет заемная стратегия). Консервативная стратегия связана с повышенным недостатком оборотных денежных средств, экстенсивная определяется в большей степени дефицитом квалифицированного персонала, интенсивная обусловлена повышенным уровнем конкуренции с импортной продукцией, прогрессивная - недостатком спроса (как и ссудная стратегия, но последняя -при меньшем влиянии прочих факторов).

Недостаток денежных поступлений для финансирования текущей деятельности как фактор предпочтения конкретной инвестиционной стратегии связан в большей степени с выбором консервативно-прогрессивной, а не заемной стратегии. Скорее всего, это обусловлено некоторой противоречивостью мотивов инвестиционной активности «поддержание мощностей» и «выпуск новой продукции». Заемная стратегия выбирается предприятиями при большем дефиците спроса, чем при выборе консервативно-прогрессивной стратегии, и меньшем - необходимого оборудования.

Недостаток денежных поступлений для финансирования инвестиционной деятельности с большей вероятностью ведет к выбору консервативно-интенсивной инвестиционной стратегии, и это закономерно. Выбор прогрессивной или экстенсивно-прогрессивной стратегии определяется высоким уровнем ограничений со стороны спроса. На наш взгляд, в этих условиях более рациональна консервативно-прогрессивная стратегия, которая предполагает обновление номенклатуры, но не ее расширение с сохранением не пользующейся спросом продукции, как экстенсивно-прогрессивная ИС. Последней оказывают предпочтение в случае большего дефицита необходимого оборудования и профессиональных кадров, несмотря на больший, чем при выборе прогрессивной формы, дефицит оборотных денежных средств.

Консервативно-прогрессивная инвестиционная стратегия предполагает пониженную конкурентоспособность по сравнению с импортной продукцией на фоне повышенного дефицита оборотных денежных средств. Недостаток квалифицированной рабочей силы обусловливает в большей степени выбор консервативно-интенсивной инвестиционной стратегии. Таковы объяснения не самого благоприятного инвестиционного климата России. Однако это не единственные объяснения. Также не малую роль играет и отношение политической элиты к организации экономического, а значит, и инвестиционного климата.

4. Оптимальные инвестиционные стратегии (ИС)

В рамках данной работы под оптимальной инвестиционной стратегией понимается такое инвестиционное поведение предприятия (или тип стратегии), при котором заявленные цели (мотивы) адекватны способам их достижения (то есть формам инвестиций и источникам финансирования). Показателем адекватности мер, в конечном счете, служит самооценка изменения финансового состояния предприятия. Очевидно, что кредитные организации могут учитывать данную характеристику инвестиционной стратегии клиента в своей кредитной политике.

Предприятия, использующие консервативно-интенсивную инвестиционную стратегию больше инвестируют в здания, сооружения, машины и оборудование, меньше всех производят финансовых вложений. При этом они испытывают наиболее сильный дефицит инвестиционных денежных ресурсов, несмотря на самую активную амортизационную политику и получение средств по лизингу. Это обусловлено минимальными бюджетными источниками и незначительным обращением к банковскому кредиту. Учитывая, что данный тип стратегии сопровождается постоянным улучшением финансового положения предприятия (то есть является единственным стабильным оптимальным типом из «смешанных» инвестиционных стратегий), кредитные организации, по нашему мнению, могут быть заинтересованы в оказании кредитной поддержки для усиления инвестиционной активности подобных предприятий.

Предприятия - приверженцы экстенсивно-прогрессивной ИС при минимальных инвестициях в здания и сооружения нерационально много средств отвлекают в финансовые инвестиции. Они не имеют бюджетной поддержки своей инвестиционной деятельности, также слабо используют амортизационные ресурсы, но весьма активно - банковские кредиты. Финансовое положение таких предприятий, по их оценкам, стало улучшаться лишь с середины 2001 г., оставаясь при этом на низком уровне относительно средних показателей.

Предприятия с экстенсивно-интенсивной ИС отличаются наибольшими инвестициями в машины и оборудование и наименьшими долгосрочными финансовыми вложениями, в том числе и в дочерние компании. Они достаточно инвестируют в здания и сооружения, используют лизинг (аренду), и равно активно - все источники финансирования. Такая политика начала положительно сказываться на их финансовом положении с 2002 г., когда темпы его улучшения стали самыми интенсивными на фоне иных стратегий.

Применение консервативно-прогрессивной ИС сопровождается наибольшими вложениями в лизинг (аренду) и дочерние компании, при этом средства от лизинга (аренды) абсолютно не используются в качестве источников финансирования инвестиций. Эти предприятия характеризует наибольшее получение средств по целевым государственным программам. Обращает на себя внимание противоречие между формами, источниками инвестиций и заявленными инвестиционными целями (напомним, что у этой категории предприятий максимальный дефицит даже текущих денежных средств), связанное с высокой нестабильностью финансового состояния подобных предприятий.

Для прогрессивной ИС свойственны минимальные вложения в машины и оборудование и достаточно высокие - в лизинг (аренду). Такие предприятия наиболее активно используют прибыль в качестве источников финансирования, при этом амортизационных средств и банковских кредитов привлекают мало. В условиях пониженного спроса на продукцию такая стратегия, в общем, рациональна, хотя формы ее проявления не совсем соответствуют целям. И это подтверждает общая тенденция ухудшения финансового положения данных предприятий, которое изначально было самым лучшим в разрезе «чистых» инвестиционных стратегий. Впрочем, оно так и остается одним из лучших; кроме того, в последнее время появилась слабая тенденция к его улучшению.

Интенсивная ИС отличается существенными и результативными вложениями в лизинг (аренду), активным использованием амортизации и бюджетных средств как источников финансирования, но небольшим - кредитов и займов. Финансовое положение этих предприятий заметно улучшилось в 2001-2002 гг., но вновь, как и в 2000 г., стало ухудшаться в 2003 г.

Экстенсивная ИС связана с высоким уровнем вложений в дочерние предприятия; источником инвестиций в данном случае выступает повышенное бюджетное финансирование. Банки также активно кредитуют инвестиционную деятельность этих предприятий, несмотря на то, что заметное улучшение их финансового положения проявилось только с середины 2001 г., а средние показатели несколько улучшились только в 2003 г.

Консервативная ИС используется предприятиями на уровне не выше среднего. С финансовой точки зрения обращает на себя внимание низкий уровень использования прибыли. При этом финансовое положение применяющих эту стратегию предприятий немногим выше среднего по выборке и стабильно. В то же время кредитным организациям стоит учитывать тенденцию ухудшения финансового состояния таких предприятий, проявившуюся в 2003 г.

Анализ показал, что в течение четырех последних лет инвестиционные предпочтения предприятий кардинально не менялись. Тем не менее, определенные тенденции существуют, а их направленность свидетельствует о некотором повышении качества инвестиционной политики предприятий; со временем они выбирают более эффективные, оптимальные стратегии.

В использовании консервативной ИС наблюдался некоторый подъем в 2001 г. (до 26%), но на конец рассматриваемого периода его уровень практически не отличался от начального - 22-23%. Обратная динамика наблюдалась в тенденции применения интенсивной ИС: 13-14% в начале и конце периода при снижении использования до 7% в 2001-2002 гг.

Доля предприятий, использующих экстенсивную ИС, выросла с 5% до 18%. Этот рост, как свидетельствуют результаты корреляционного анализа, происходил за счет замещения наиболее «продвинутых» - интенсивной, прогрессивной и ссудной ИС. Использование двух последних в 2000-2003 гг. сократилось с 9% до 1% и с 3,5% до 2%, соответственно.

Заемную ИС относительно стабильно применяли 5% предприятий, консервативно-интенсивную - 8%. Несколько вырос уровень использования экстенсивно-интенсивной ИС (на 3% по тенденции), а экстенсивно-прогрессивной и консервативно-прогрессивной ИС — наоборот, на 2% уменьшился.

Таковы основные тенденции качественного улучшения ИС в нашей стране.

Заключение

В данной работе мы попытались изложить основные аспекты, касающиеся формирования и выбора инвестиционной стратегии предприятия, а также основных ее типов. Также мы постарались более подробно описать роль инвестиционной стратегии в общем механизме функционирования предприятия и ее взаимосвязь с инновационной деятельностью предприятия.

В последнем разделе мы наглядно отразили тенденции к смене экстенсивной инвестиционной политики на интенсивную. Данное явление можно объяснить не только вынужденным повышением качества продукции предприятий, чтобы быть конкурентоспособными на мировых рынках. Оно это объясняется еще и относительно быстро возраставшей инвестиционной активностью в 2002-2003 годах отечественных производителей в связи с либерализацией экономической политики государства. Также переход к более эффективным инвестиционным стратегиям можно было объяснить растущим интересом крупных иностранных производителей на фоне экономического роста и высоких цен на нефть во всем мире. Однако в настоящее время все больше наблюдаются тенденции к стагнации, нежели к экономическому росту. И невысокие темпы экономического роста скорее аргументируются сохраняющимися на высоком уровне ценами на нефть, нежели возрастающей инвестиционной активностью, которая стала затухать в связи с событиями в Беслане и ужесточением экономической политики государства, а также, в связи нежеланием или неспособностью правительства принять быстрые и решительные меры по сохранению этой активности на прежнем уровне, которая способна обеспечить стабильный экономический рост России.

Список литературы

Анализ эффективности инвестиционной и инновационной деятельности предприятия: Учеб. пособие для студентов по экон. специальности/ Крылов Э.И., Власова В.М. – 2-е изд., перераб. и доп.- М.: Финансы и статистика, 2003.

Инвестиции: Инвестиционный портфель. Источники финансирования. Выбор стратегии: Учеб. для вузов/ Бочаров В.В. – СПб: Питер, 2002.

Инвестиционный процесс на предприятии: Учеб. пособие для вузов/ Маховика Г.А., Кантор В.Е.- СПб: Питер, 2001.

Михалев О.В. Инвестиционные стратегии предприятий// ЭКО.- 2004’2.

Организация инвестиционной и инновационной деятельности. Учеб. пособие для вузов по спец. «Экономика и управление на предприятии»/ Янковский К.П., Мухар И.Ф. – СПб: Питер, 2001.

Степанов Ю.В. Результаты мониторинга предприятий в системе Банка России// ЭКО.- 2001’9-10.

[1] Анализ эффективности инвестиционной и инновационной деятельности предприятия: Учебное пособие для студентов по экон. Специальности/ Крылов Э.И., Власова В.М. – 2-е изд., перераб и доп. – М.: Финансы и статистика, 2003. с.48.

[2] Положение Банка России № 186-П «О проведении мониторинга предприятий Банка России»

[3] Степанов Ю.В. Результаты мониторинга предприятий в системе Банка России// ЭКО.- 2001’9-10.

[4] Михалев О.В. Инвестиционные стратегии предприятий// ЭКО.- 2004’2. с.93.

[5] Отражается удельным весом предприятий, использующий данный тип ИС, в общем количестве количестве инвестиционно-активных участников опроса

[6] Михалев О.В. Инвестиционные стратегии предприятий// ЭКО.- 2004’2. с.96.