Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Реферат: Финансовая деятельность

Реферат: Финансовая деятельность

ВВЕДЕНИЕ

Переход к рыночной экономике требует от предприятий связи повышения эффективности производства, конкурентности услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйство-вания и управления производством, преодоления бесхозяйственности, активизации предпринимательской инициативы.

Для выполнения этих задач в отрасли связи проведена структурная перестройка.

Благодаря чему была подготовлена почва для внедрения в деятельность хозяйственных субъектов таких адекватных рыночным отношениям методов организации, как акционирование и приватизация.

После акционирования, одной из актуальных задач ОАО «Электросвязь» стало повышение эффективности работы своих филиалов (районных узлов связи).

Так как значительная часть филиалов являются убыточными и существуют за счет дотаций головного предприятия. Такое положение создает угрозу выживания ОАО «Электросвязь» в рыночных отношениях, потери рынка услуг из-за конкуренции.

Перед руководителями филиалов была поставлена задача, путем повышения эффективности работы, из убыточных перейти в прибыльные.

Важная роль в выполнении этой задачи отводится анализу хозяйственной деятельности и структуры управления филиала, планированию на основе анализа мероприятий по повышению эффективности работы.

В дипломной работе на основе статистических данных 1998 и 1999 г.г., предполагается выполнить:

1) Анализ хозяйственной деятельности филиала Черепановский РУС ОАО «Электросвязь» Новосибирской области;

2) Анализ структуры управления филиала Черепановский РУС;

3) Дать на основе анализа оценку эффективности работы филиала и его структуры управления, а также предложить мероприятия по повышению эффективности работы в будущем периоде.

1. АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ФИЛИАЛА

ЧЕРЕПАНОВСКИЙ РУС

1.1 Анализ развития услуг связи

Задача анализа - дать оценку развития услуг связи в филиале.

Анализ развития услуг связи в натуральных показателях приведен в таблице 1.

По данным таблицы 1, динамика всех показателей услуг связи имеет положительный характер.

Наиболее интенсивно развиваются услуги междугородней телефонной связи. Прирост в 1999 г. составил 15,2 % или 69262 разговора.

Причиной роста является:

Оборудование всех АТС района аппаратурой АОН, что позволило полностью автоматизировать выход на междугороднюю связь.

Второе место в натуральных показателях занимает телеграфная связь. Прирост платных телеграмм в 1999 г. составил 8,1% или 937 штук.

По ГТС и СТС прирост незначительный:

ГТС – 0,8% или 34 телефонных аппарата;

СТС – 2,9% или 53 телефонных аппарата.

Наблюдается падение спроса на эти виды услуг поэтому необходимо активизировать работу в данном направлении.

Таким образом, в целом по развитию услуг связи наблюдается положительная динамика, особенно по исходящим междугородним переговорам и исходящим платным телеграммам. Без изменения в течение 1998 и 1999 г.г. остается количество междугородних и городских таксофонов, следует активизировать развитие этих услуг.

Таблица 1 – Динамика развития услуг связи.

| Наименование показателей | Количество в нату-ральных показателях | Изменения | ||

| 1998 | 1999 | абсалютное | относительное | |

|

Число междугородных таксофо-нов, шт. Число телефонных аппаратов ГТС, шт. В т.ч. основных, шт. Домашние телефонные аппараты, шт. В т.ч. основных, шт. Число телефонных аппаратов СТС, шт. В т.ч. основных, шт. Домашние телефонные аппараты СТС, шт. В т.ч. основных, шт Таксофонов ГТС, шт. Исходящие платные телеграммы, шт. Исходящие платные междугород-ние телефонные разговоры, разговоров. |

6 4549 4390 3659 3652 1825 1803 1561 1557 11 11611 457220 |

6 4583 4428 3699 3691 1878 1857 1625 1621 11 12548 526482 |

- 34 38 40 39 53 54 64 64 - 937 69262 |

- 100,8 100,9 101,1 101,1 102,9 103,0 104,1 104,1 - 108,1 115,2 |

1.2 Анализ основных производственных фондов (ОПФ)

Оценка ОПФ за отчетный 1999 г. показывает (таблица 2), что значительный удельный вес в структуре занимают производственные фонды 99% и только 1% приходится на непроизводственные фонды (жилье).

При более детальном анализе видно, что основной удельный вес (50,2%) в структуре ОПФ имеют «Сооружения и «Машины и оборудование» (43,8%).

Лишь 4,3% имеют «Здания» и 1,6% «Транспортные средства».

В 1999 г. произошли незначительные структурные изменения ОПФ.

Причиной структурных сдвигов является:

- увеличение ОПФ по сооружениям на 128,3 тыс.руб. за счет больших

объемов капитального ремонта;

- уменьшения стоимости здания из-за приватизации жилья и физического износа;

- уменьшение стоимости машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря вследствие физического и морального износа.

За отчетный 1999 г. ОПФ в целом уменьшились на 134,3 тыс.руб. или на 0,5%.

В том числе:

- производственные фонды уменьшились на 50,1 тыс.руб. или 0,2% по причинам указанным выше.

- непроизводственные фонды уменьшились на 84,2 тыс.руб. или на 24,7% (приватизация жилья, физический износ).

Для изучения движения ОПФ и характеристики их состояния используем балансовый метод:

- по полной первоначальной стоимости;

- по остаточной стоимости с учетом износа.

Анализ проведем с использованием таблицы 3.

На основании данных таблицы 3 рассчитаем следующие показатели:

Таблица 2 – Динамика и структура основных производственных фондов

| Виды основных производственных фондов | Стоимость, тыс.руб. | Структура, % | Изменения | |||

| 1998 | 1999 | 1998 | 1999 | относительное | абсалютное | |

|

1206,3 12904,6 11444,9 525,1 38,6 |

1122,1 13032,9 11382,1 409,5 38,6 |

4,6 49,4 43,8 2,0 0,2 |

4,3 50,2 43,8 1,6 0,1 |

93 101,0 99,5 78,0 - |

-84,2 128,3 -62,8 -115,6 -0,1 |

|

Итого: В том числе: производственные непроизводственные |

26119,5 25778,4 341,1 |

25985,2 25728,3 256,9 |

100,0 98,7 1,3 |

100,0 99,0 1,0 |

99,5 99,8 75,3 |

-134,3 -50,1 -84,2 |

1) Коэффициент обновления

Кобн=![]() . 100 =

. 100 = ![]() . 100

=0,6%, (1)

. 100

=0,6%, (1)

где: Фвв – ОПФ вводимые новые (тыс.руб.)

Фкг – ОПФ на конец года (тыс.руб.)

2) Коэффициент выбытия

Квыб=![]() . 100=

. 100=![]() . 100 =

0,4%, (2)

. 100 =

0,4%, (2)

где: Фвыб – ОПФ выбывшие в течение года (тыс.руб.)

Сравниваем коэффициенты:

Кобн>Квыб= 0,6% > 0,4%

Вывод: Обновление ОПФ в 1999 г. незначительно опережало выбытие. Процесс обновления ОПФ идет медленными темпами.

3) Коэффициент износа на начало года.

Кизн н.г.=![]() .100%=

.100%=![]() .100=73,4%,

(3)

.100=73,4%,

(3)

где: Инг – износ ОПФ на начало года (тыс.руб.), данные из Ф-4 бухгалтерского отчета.

Фнг – стоимость ОПФ на начало года (тыс.руб.)

Коэффициент износа на конец года

Кизн к.г.=![]() .100=

.100=![]() .100=76,2%,

(4)

.100=76,2%,

(4)

Вывод: Оценка коэффициентов износа показывает, что состояние ОПФ на конец 1999 г. ухудшилось.

Кизн н.г. < Кизн к.г.

4) Коэффициент годности

Кгодн нг =![]() . 100=

. 100=![]() . 100 = 26,6%, (5)

. 100 = 26,6%, (5)

Фост нг=Фнг – Инг = 26119,5-19189,6=6929,9 тыс.руб., (6)

Кгодн кг=![]() . 100=

. 100=![]() . 100 = 23,8%, (7)

. 100 = 23,8%, (7)

Фост кг = Фкг – Икг = 25985,2 – 19802,2 = 6183,0 тыс.руб., (8)

Анализ коэффициентов годности показывает, что годность ОПФ на конец 1999 г. ухудшилась с 26,6% до 23,8%.

Результаты анализа сведем в таблицу 4

Показатели использования ОПФ следующие:

1) Фондовооруженность – показывает сколько фондов приходится на 1 работающего

W = ![]() (

(![]() ), (9)

), (9)

где: Т – среднесписочная численность работников, чел.

Ф – среднегодовая стоимость ОПФ, тыс.руб

2) Фондоотдача – доходы на единицу стоимости фондов

V = ![]() (

(![]() ) , (10)

) , (10)

где: Д – доходы в тыс.руб.

3) Фондоемкость – показывает сколько фондов приходится на 1 рубль доходов.

C = ![]() (

(![]() ), (11)

), (11)

Исходные данные для анализа взяты из Ф-65 «Отчет об услугах сявзи», бухгалтерского отчета форма №4, штатного расписания.

Анализ проведем в таблице 5.

Исходя из данных таблицы 5 можно сделать выводы:

1) Показатель фондовооруженнсти в в динамике снижается. Необходимо обновление ОПФ либо уменьшение численности штата за счет роста производительности труда.

2) Показатель фондоотдачи уменьшился на 16% за счет снижения доходов основной деятельности. Динамика положительная.

3) Уровень фондоемкости в 1999 г. уменьшился на 12,8% за счет снижения доходов. Динамика положительная.

Таким образом, несмотря на положительную динамику фондоотдачи и фондоемкости, фондовооруженность показывает необходимость обновле-ния более быстрыми темпами ОПФ.

Таблица 3 – Баланс ОПФ по полной первоначальной стоимости

| Виды основных фондов |

Наличие на начало года |

Поступило в отчетном году | Выбыло в отчетном году |

Наличие на конец года |

||||

|

Всего тыс.руб. |

Ввод новых фондов тыс.руб. |

Безвозмезд-ные и прочие поступления тыс.руб. |

Всего тыс.руб. |

Из-за ветхости и износа тыс.руб. |

Безвозмезд-ное и прочие выбытие тыс.руб. |

|||

| Основные фонды | 26119,5 | 216,4 | 158,3 | 58,1 | 350,7 | 93,0 | 257,7 | 25985,2 |

| В том числе: | ||||||||

| Здания | 1206,6 | 84,2 | 84,2 | 1122,1 | ||||

| Сооружения | 12904,6 | 128,3 | 128,3 | - | - | - | - | 13032,9 |

| Машины и оборудование | 11444,9 | 88,4 | 30,0 | 58,1 | 253,7 | 89,0 | - | 11279,3 |

| Транспортные средства | 525,1 | 12,8 | 4,0 | 8,8 | 512,3 | |||

Таблица 4 – Показатели движения и состояния ОПФ

| Показатели | Величины показателей | |

| Начало года | Конец года | |

|

Основные доходы, тыс.руб. Износ ОПФ, тыс.руб. Остаточная стоимость ОПФ, тыс.руб. Коэффициент обновления ОПФ, % Коэффициент выбытия ОПФ, % Коэффициент износа ОПФ, % Коэффициент годности ОПФ, % |

26119,5 19189,6 6929,9 73,4 26,6 |

25985,2 19802,2 6183,0 0,6 0,4 76,2 23,8 |

Таблица 5 – Динамика основных показателей ОПФ

Показатели |

Года | Изминения | ||

| 1998 | 1999 | абсолютные | % | |

|

Объем продукции, тыс.руб. Среднегодовая стоимость ОПФ, тыс.руб. Среднесписочная численность работников, чел. Фондовооруженность, руб./чел. Фондоотдача, руб.Д/руб.ОПФ Фондоемкость, руб.ОПФ/руб.Д |

6546,6 26119,5 123 212,4 0,25 3,9 |

7600,8 25985,2 125 207,9 0,29 3,4 |

1054,2 -134,3 2,0 -4,5 0,04 -0,5 |

116,1 99,5 101,6 97,9 116,0 87,2 |

1.3 Анализ оборотных средств (ОС)

Проведем оценку состава и структуры оборотных средств, а также их использования.

Исходными данными будут являться - бухгалтерский отчет, форма 65 «Отчет об услугах сязи».

Анализ приведем в таблице 6.

Оборотные фонды РУС делятся на две составляющие:

- производственные оборотные фонды;

- фонды обращения.

В целом в 1999 г. ОС увеличились на 1302,0 тыс.руб. или на 28,2%.

В том числе:

- Производственные запасы увеличились на 56,4 тыс.руб. или 9,4%. В основном это такие материалы как, кабельная продукция, провод, столбы, железо-бетонные приставки. Причины - повышение цен.

- Расходы будущих периодов – это подписка, начисление отпускных, аренда, увеличены в 1999 г. на 65,1 тыс.руб. или на 508,6%.

Причиной является повышение оплаты труда, повышение цен на аренду и подписку.

- В целом производственные ОС в 1999 г. выросли на 121,5 тыс.руб. или на 99,8% по указанным причинам.

- Готовая продукция на складе – наблюдается динамика к снижению. В основном это материалы и продукция для перепродажи (УКВ-радиоприемники, телефонные аппараты). Причина – из-за повышения цен упал спрос на эту продукцию.

- Дебиторская задолженность – наблюдается динамика к снижению. Это следует отметить как положительный момент, т.к. ведется усиленная работа по ее снижению. Снижена на 132,8 тыс.руб. или на 12,9%.

- Прочие оборотные активы – это расчеты с вышестоящей организацией, увеличены на 868,2 руб. или 33,5%. Причина – увеличение размера отчислений в связи с централизацией прибыли в АО для расчетов по контактам за оборудование от иностранных поставщиков.

- Денежные средства в кассе и на расчетном счете имеют положительную динамику 449,5 тыс.руб. или 124,4%. Причины – увеличение доходов от услуг, снижение дебиторской.

В целом прирост фондов обращения составил 1180,4 руб. или 99,5%.

Анализ структуры ОС показывает, что наибольший удельный вес принадлежит фондам обращения (86,7% и 87,6% в 1998 и 1999 г.г.)

Среди элементов структуры наибольший удельный вес занимают: - прочие оборотные активы (58,5%).

- дебиторская задолженность (15,2%);

- денежные средства филиала (13,7%);

- производственные запасы.

Таблица 6 – Состав и структура ОС филиала

|

Состав элементов оборотных средств |

Стоимость ОС, тыс.руб. |

Структура, % |

Динамика | |||

| 1998 | 1999 | 1998 | 1999 | абсолютная | % | |

|

1. Производственные ОС В том числе: производственные запасы расходы будущих периодов 2. Фонды обращения В том числе: готовая продукция на складе дебиторская задолженность прочие оборотные активы денежные средства в кассе и на расчетном счете Всего |

613,3 600,5 12,8 3999,3 13,1 1031,4 2593,4 361,3 4612,5 |

734,8 656,9 77,9 5179,7 8,7 898,6 3461,6 810,8 5914,5 |

13,3 13,0 0,3 86,7 0,3 22,4 56,2 7,8 100,0 |

12,4 11,1 1,3 87,6 0,2 15,2 58,5 13,7 100,0 |

121,5 56,4 65,1 1180,4 -4,4 -132,8 868,2 449,5 1302,0 |

199,8 109,4 608,6 199,5 66,4 133,5 224,4 128,2 |

Эффективность использования оборотных средств характеризуется следующим показателем:

1) Коэффициент оборачиваемости ОС

Коб= ![]() , (12)

, (12)

где: Д – доходы основной деятельности за соответствующий период (тыс.руб.);

Ос – средняя стоимость оборотных средств за рассматриваемый период.

2) Длительность одного оборота

Кд= ![]() (дней), (13)

(дней), (13)

где: Чд – число дней в периоде (год – 360 дней, квартал – 90 дней)

3) Коэффициент загрузки оборотных средств

Кз= ![]() =

= ![]() , (14)

, (14)

4) Эффекты улучшения использования ОС

ΔОс=

(![]() ). (Кд1

– Кд2), (15)

). (Кд1

– Кд2), (15)

Анализ проведем в таблице 7.

Таблица 7 – Динамика использования оборотных средств

| Наименование показателей | Величина показателей | Изменение | ||

| 1998 | 1999 | абсолютное | % | |

|

Выручка от реализации, тыс.руб. Среднегодовая стоимость оборотных средств, тыс.руб. Оборачиваемость оборотных средств, обороты Длительность одного оборота, дней Коэффициент загрузки средств в обороте |

6546,6 4072,7 1,6 227,1 0,6 |

7600,8 5263,5 1,5 252,7 0,7 |

1054,2 1190,8 -0,1 25,6 0,1 |

116,1 129,2 93,8 111,3 116,7 |

Оценка динамики использования оборотных средств показывает:

1) Оборачиваемость ОС в 1999 г. снизилась на 6,2%.

Коб.1998 > Коб.1999

Это значит,что в 1999 г. оборотные средства использовались менее эффективно, чем в 1998 г.

2) Длительность одного оборота в 1999 г. увеличилась на 11,3% или на 25,6 дня.

Это значит, что для создания в 1999 г. объема услуг эквивалентного 1998 году потребовалось ОС больше.

3) Коэффициент загрузки в 1999 г. увеличен на 116,7%.

Это значит, что на получение 1 руб. доходов в 1999 г. ОС затрачено больше чем в 1998 г.

5) Причины: Высокая дебиторская задолженность, большие материальные запасы на складе.

Таким образом, в 1999 г. использование ОС имеет динамику к снижению. Соответственно снижена эффективность использования оборотных средств. Необходимо на последующие периоды спланировать мероприятия на повышение эффективности использования ОС, на увеличение их оборачиваемости.

1.4 Анализ доходов

Доходы (выручка) являются важным показателем деятельности филиала на рынке услуг связи. Они оказывают влияние на конечный результат хозяйствующего субъекта – получения прибыли.

Чтобы оценить влияние различных факторов на формирование доходов филиала в этом разделе предполагается провести анализ доходов по следующим показателям:

1) Источники доходов;

2) Анализ доходов основной деятельности по подотраслям;

3) Анализ доходов основной деятельности по видам платных услуг.

Для анализа использованы исходные данные из формы №65. Отчет об услугах связи за 1998 и 1999 г.г.

Доходы от услуг являются доходами основной деятельности РУС.

Доходы основной деятельности – это выручка от реализации услуг связи:

- бюджетным организациям;

- населению;

- хозрасчетным организациям.

Доходы междугородней телефонной связи складываются из выручки от предоставления платных услуг связи:

- исходящие междугородные разговоры по автоматической зоновой связи (АЗТС);

- исходящие междугородные разговоры по заказной системе через телефонистку (МТС);

- исходящие разговоры по международной телефонной связи;

от междугородних таксофонов .

Доходы от услуг ГТС:

- абонплата за пользование телефоном;

- установочная плата за доступ к сети общего пользования;

аренда прямых проводов ГТС;

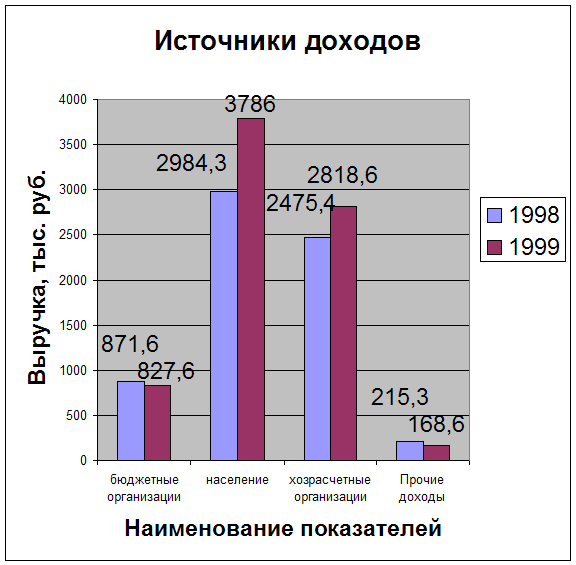

Таблица 8 – Источники доходов

| Наименования показателей | Выручка, тыс.руб. (без НДС) |

Структура, % |

%

|

||

| 1998 | 1999 | 1998 | 1999 | ||

|

1. Доходы от услуг общего пользования В том числе: от бюджетных организаций от населения от хозрасчетных организаций 2. Прочие доходы Всего доходов |

6331,3 871,6 2984,3 2475,4 215,3 6546,6 |

7432,2 827,6 3786,0 2818,6 168,6 7600,8 |

96,7 13,3 45,6 37,8 3,3 100 |

97,8 10,9 49,8 37,1 2,2 100 |

117,4 95 126,9 113,9 78,3 116,1 |

Рис.1

- сборы от таксофонов ГТС.

Доходы от услуг СТС:

- абонентная плата за пользованием телефоном СТС;

- установочная плата за доступ к сети общего пользования;

Доходы от услуг документальной связи:

- за исходящие платные телеграммы в т.ч. международные;

- за аренду каналов;

- за абонентское обслуживание;

- от передачи данных;

- от телематических служб.

Прочие доходы складываются из выручки:

- от продажи телефонных аппаратов и УКВ приемников;

- за отпуск теплоэнергии районному узлу почтовой связи (РУПС); который отапливается от собственной котельной РУС;

- за отпуск материалов на сторону.

Структура доходов – это доля, которую составляет тот или иной вид дохода в общих доходах.

Расчет структуры производится по формуле

di = ![]() . 100, (16)

. 100, (16)

где: di – доля определенного вида дохода, %

Дi – доходы от вида деятельности

Д – общие доходы

Расчет структуры доходов проведем в таблице 8.

Анализ структуры доходов показывает, что большую часть выручки РУС получает от основной деятельности (96,7% и 97,8% соответственно в 1998 и 1999 г.г.)

В основных доходах наибольшую долю составляет выручка от населения. На втором месте выручка от хозрасчетных организаций.

Наименьшую долю в структуре доходов составляет выручка от бюджетных организаций.

Важным фактором влияющим на формирование доходов от услуг связи являются реформы экономики страны.

Из-за остановки промышленных и сельскохозяйственных предприятий произошел отсев телефонов хозрасчетных организаций.

Соответственно увеличилось количество телефонов квартирного сектора. Это в свою очередь повлияло на формирование доходов т.к. тарифы на услуги связи для населения и хозрасчетных организаций значительно отличается.

И так, основным источником доходов филиала являются доходы от услуг общего пользования. В 1999 г. наблюдалась положительная динамика доходов в 1,174 раза за счет населения и хозрасчетных организаций.

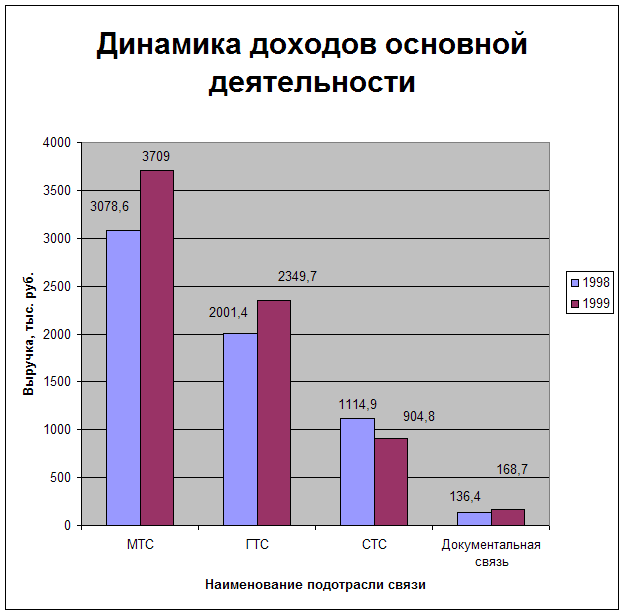

Таблица 9 дает возможность проанализировать доходы основной деятельности по подотраслям связи.

Структура доходов основной деятельности

Анализ структуры доходов по подотраслям проведем в таблице 9 по формуле:

di = ![]() .

100, (17)

.

100, (17)

где: di – доля подотрасли в доходах основной деятельности (dмтс, dгтс, dстс,

dдокум), %

Дi – доходы подотрасли, тыс.руб.

Досн – доходы основной деятельности, тыс.руб.

Анализ структуры доходов показывает, что основную долю в доходах основной деятельности составляют доходы подотрасли МТС (48,6% и 49,9% соответственно в 1998 и 1999 г.г.).

В отчетном 1999 г., доля доходов МТС выросла на 1,3%

На втором месте доля доходов от подотрасли ГТС (31,6% и 35,6% соответственно в 1998 и 1999 г.г.)

В отчетном 1999 г. доля доходов подотрасли ГТС выросла на 4%

На третьем месте доля доходов подотрасли СТС (17,6% и 12,2% соответственно в 1998 и 1999 г.г.)

Таблица 9 – Динамика доходов основной деятельности

| Наименование подотрасли связи | Выручка, тыс.руб. (без НДС) |

Структура, % |

%

|

||

| 1998 | 1999 | 1998 | 1999 | ||

|

1. МТС 2. ГТС 3. СТС 4. Документальная связь Всего доходов В т.ч. от населения |

3078,6 2001,4 1114,9 136,4 6331,3 2984,3 |

3709,0 2649,7 904,8 168,7 7432,2 3786 |

48,6 31,6 17,6 2,2 100 47 |

49,9 35,6 12,2 2,3 100 50,1 |

120,5 132,4 81,2 123,7 117,4 126,9 |

Рис.2

Рис.2

В отчетном 1999 г. доля доходов подотрасли СТС снизилась на 5,3%.

Наименьшая доля в доходах основной деятельности у подотрасли документальной связи (2,2% и 2,3% соответственно в 1998 и 1999 г.г).

В отчетном 1999 г. доля доходов подотрасли документальной связи выросла на 0,1%.

Индексацию доходов основной деятельности отчетного и базисного года по подотраслям проведем по формуле:

i = ![]() .

100, (18)

.

100, (18)

где: i – индекс доходов подотраслям отчетного года по отношению к базисному, %

Д1 – доходы подотрасли в отчетном (1999 г.) тыс.руб.

Д0 – доходы подотрасли в базисном (1998 г.) тыс.руб.

Расчет приведем по данным таблици 9. Проведем также индексацию общих доходов основной деятельности.

Iосн = ![]() . 100 =

. 100 =

![]() . 100 = 1,174 .

100%, (19)

. 100 = 1,174 .

100%, (19)

Анализ доходов индексным методом дает следующие результаты:

- доходы МТС выросли в отчетном году по сравнению с базисным в 1,2 раза или на 20,5%;

- доходы ГТС выросли в отчетном году по отношению к базисному в 1,3 раза или на 32,4%;

- доходы документальной связи выросли в отчетном году в 1,24 раза или на 23,7%;

- доходы от населения выросли в 1,27 раза или на 26,9%.

Доходы основной деятельности выросли в 1999 г. по сравнению с 1998 г. в 1,174 раза или на 17,4%.

Для оценки влияния каждой подотрасли на прирост доходов используем индексный метод

Δi![]() =Δij . dj 0 =

=Δij . dj 0 = ![]() , (20)

, (20)

где: Δij – величины прироста отрасли в отчетном периоде

dj 0 – доля доходов отрасли в базовом периоде.

1) МТС: Δi![]() = 0,205 . 48,6% = 10%

= 0,205 . 48,6% = 10%

2) ГТС: Δi![]() = 0,324 . 31,6% = 10,2%

= 0,324 . 31,6% = 10,2%

3) СТС: Δi![]() = -0,188 . 17,6% = -3,3%

= -0,188 . 17,6% = -3,3%

4) Документальная связь

Δi![]() = 0,237 . 2,2% = 0,52%

= 0,237 . 2,2% = 0,52%

Δi![]() + Δi

+ Δi![]() + Δi

+ Δi![]() + Δi

+ Δi![]() = ΔJД = 17,4%

= ΔJД = 17,4%

Результаты расчетов показывают, что наибольшее влияние на прирост доходов в 1999 г. имеет отрасль ГТС (10,2%).

Второе место в формировании прироста занимает подотрасль МТС (10%).

По подотрасли СТС получен отрицательный результат (-3,3%) т.е. снижение доходов в отчетном году.

Наименьшее влияние на прирост доходов имеет документальная связь (0,52%).

Таким образом, наибольшее влияние на формирование доходов основной деятельности филиала оказывает подотрасль МТС и ГТС. В динамике следует отметить интенсивный рост доходов от подотрасли ГТС в 1,324 раза.

Необходимо провести детальный анализ доходов подотрасли СТС и спланировать мероприятия для устранения отрицательной динамики.

Для анализа доходов по видам услуг используем исходные данные:

- форма № 65 – связь «Сведения об услугах связи» за 1998 и 1999 г.г.

- форма № 13

Задача анализа – провести более глубокое исследования доходов по каждой подотрасли. Рассмотреть каждую подотрасль по видам платных услуг.

Определить структуру и динамику доходов, а также влияние видов платных услуг на формирование прироста доходов по подотрасли. Выявить влияние факторов на формирование доходов.

Расчеты проведем с использованием методики ( ), ( ), ( ) ???

Анализ структуры доходов МТС (таблица 10) показывает, что главным источником формирования доходов МТС является исходящие междугородние и международные разговоры (практически 100%).

Причем в 1999 г. доходы от исходящих разговоров выше чем в 1998 г. на 20,5%.

Исходящие разговоры предоставлялись:

- бюджетным организациям;

- населению;

- хозрасчетным организациям

Из анализа структуры доходов видно, что наибольший удельный вес занимают доходы полученные от хозяйственных организаций (56,1% и 54,1% в 1998 и 1999 г.г.).

Второе место по удельному весу занимают доходы от населения (34,7% и 39,7% в 1998 и 1999 г.г).

Самый низкий удельный вес составляют доходы от бюджетных организаций (9,3% и 6,2% в 1998 и 1999 г.г.). В 1999г. доходы от бюджетных организаций снизились на 20%.

Причины снижения:

- недостаточное финансирование на услуги связи;

- лимитирование средств на услуги связи в бюджете.

Анализ показывает, что более быстрыми темпами растут доходы от населения (37,9%) и более медленными темпами от хозяйственных организаций (16,4%).

Таблица 10 – Динамика доходов МТС

| Наименование вида услуг | Количество | Выручка, тыс.руб. | Структура, % |

%

|

Влияние вида услуг | |||

| 1998 | 1999 | 1998 | 1999 | 1998 | 1999 | |||

|

1. Исходящие междугородние и международные разговоры В том числе: - от бюджетных организаций - от населения - от хозрасчетных организаций Из строки 1 - международные разговоры - разговоры по АЗТС - разговоры по заказной системе обслуживания - междугородние таксофоны 2. Прочие доходы Всего |

457220 431846 25374 |

526482 506935 19547 |

3078,5 285,6 1067,2 1725,7 215,2 2857,6 174,6 46,3 0,1 3078,6 |

3708,2 228,4 1472,0 2007,8 347,4 3475,6 166,8 65,8 0,8 3709,0 |

100 9,3 34,7 56,1 7,0 92,8 5,7 1,5 0,01 100 |

100 6,2 39,7 54,1 9,4 93,7 4,5 1,8 0,03 100 |

120,5 80 137,9 116,4 161,4 121,6 0,96 142 800 |

20,5 -1,9 13,2 9,2 20,5 |

Причины следующие:

- сокращение количества телефонов и нагрузки от абонентов хозяйственных предприятий в связи с тяжелым финансовым положением;

- увеличение квартирного сектора за счет перераспределения отсеявшихся телефонов хозрасчетных предприятий, а также за счет развития телефонов в основном квартирного сектора.

Основное влияние на прирост расходов в 1999 г. оказала выручка за исходящие разговоры от населения (13,2%) и от бюджетных организаций (92,2%).

Анализ структуры доходов от исходящих разговоров показывает интенсивный рост международных разговоров (61,4% в 1999 г.).

Причины прироста:

- миграция части российского населения в страны дальнего зарубежья;

- переход в разряд международных - разговоров со странами СНГ или ближнего зарубежья.

По способу соединения наибольший удельный вес занимают разговоры по автоматической зоновой связи (АЗТС) за счет автоматизации междугородней связи (93,7%).

На втором месте разговоры по заказной системе обслуживания (4,5%).

На третьем месте разговоры по междугородным таксофонам (1,8%).

Вывод: В целом междугородняя отрасль динамично развивается. Рост доходов в 1999 г. составил 20,5%. Наблюдается рост количества международных разговоров в натуральных единицах (69262 разговора).

Оценка влияния факторов на динамику доходов МТС.

Основные факторы влияние на доходы МТС:

- изменение объема предоставляемых услуг;

- изменение тарифов на услуги связи.

Оценку влияния факторов проведем двумя методами:

- индексным методом;

- методом абсолютных разниц

i![]() =

= ![]() - индексный метод, (21)

- индексный метод, (21)

ΔДq =![]() q1 m0-

q1 m0- ![]() q0m0 – метод абсолютных разниц, (22)

q0m0 – метод абсолютных разниц, (22)

i![]() =

= ![]() , (23)

, (23)

ΔДm = ![]() q1m1

-

q1m1

- ![]() q1m0

q1m0

где: i![]() -

индекс доходов в зависимости от изменения объемов услуг;

-

индекс доходов в зависимости от изменения объемов услуг;

i![]() -

индекс доходов в зависимости от изменения цены на услуги;

-

индекс доходов в зависимости от изменения цены на услуги;

q1 – объем услуг в 1999 году q1 = 526482 разговоров

q0 – объем услуг в 1998 году q0 = 457220 разговоров

m0 – средняя цена (средняя такса МТС) в 1998 г. m0 = 6,78

m1 – средняя цена (средняя такса МТС) в 1999 г. m1 = 7,0

Расчет влияние факторов сведен в таблице 11.

Таблиц 11 – Влияние факторов на изменение доходов МТС

| Наименование видов услуг | Влияние факторов | |||

| Абсолютная | Относительная | |||

| Объема, тыс.руб. | цена | Объема, тыс.руб. | цена | |

| Исходящие междугородние и международные разговоры | 466033 | 142151 | 1,15 | 1,04 |

Вывод: Основным фактором влияющим на изменение (увеличение) доходов МТС является повышение количества (объема) исходящих междугородних и международных разговоров.

Определяем динамику объема и доходов по ГТС (таблица 12).

Источниками доходов подотрасли являются:

- выручка за обслуживание абонентов ГТС;

- выручка от установки и переустановки телефонов ГТС;

- сборы от городских таксофонов;

- прочие доходы

Анализ структуры показывает, что наибольший удельный вес в формировании доходов ГТС занимает абонплата за обслуживание абонентов ГТС (83% и 89% в 1998 и 1999 г.г.)

В 1999 г. доходы по абонплате выросли в сравнении с 1998 г. на 42%.

Абонплата поступала:

- от бюджетных организаций (рост на 15,8%)

- от населения (рост на 62,1%)

- от хозрасчетных организаций (рост на 19,4%)

Наблюдается интенсивный рост доходов от населения.

Второе место по удельному весу занимает услуга по установке и пересановки телефонов (16% и 10,7% в 1998 и 1999 г.г.).

Эта услуга находится в прямой зависимости от спроса на установки телефонов. В 1999 г. наблюдалось падение спроса, большой отсев телефонов, который с трудом удалось восстановить. Низкий удельный вес (0,2%) в доходах ГТС занимают сборы от городских таксофонов.

Причины:

- устаревший таксофонный парк;

- хищение таксофонов, в связи с чем РУС неохотно развивает эту услугу.

Вывод: В целом подотрасль ГТС развивается динамично рост доходов составил 32,4% в 1999 г. по сравнению с 1998 г.

Таблица 12 – Динамика доходов ГТС

| Наименование вида услуг | Количество | Выручка, тыс.руб. | Структура, % |

%

|

Влияние вида услуг | |||

| 1998 | 1999 | 1998 | 1999 | 1998 | 1999 | |||

|

1. Обслуживание абонентов ГТС (абонентская и покилометровая плата) - бюджетные организации - население - хозрасчетные организации 2. Установка и перестановка телефонов - бюджетные организации - население - хозрасчетные организации 3. Городские тасофоны - население 4. Прочие доходы - хозрасчетные организации Всего В том числе - бюджетные организации - население - хозрасчетные организации |

4380 3652 220 10 |

4418 3691 150 10 |

1661,8 329,1 908,8 423,9 320,6 24,6 268,1 27,9 2,9 2,9 16,1 16,1 2001,4 368,9 1179,8 452,7 |

2360,7 381,2 1473,4 506,1 283,3 40,5 199,9 42,9 4,7 4,7 1,0 1,0 2649,7 421,7 1678,0 550,0 |

83 16 0,2 0,8 100 18,4 59 22,6 |

89,1 10,7 0,16 0,04 100 15,9 63,3 20,8 |

142 115,8 162,1 119,4 88,4 164,6 74,6 156 162,1 162,1 132,4 119,3 142,2 121,5 |

34,9 2,6 28,2 4,1 -1,85 0,8 3,4 0,8 0,1 0,1 32,4 2,6 24,9 4,9 |

Основные факторы влияния на доходы ГТС:

- изменение тарифов на услуги ГТС;

- изменение объемов предоставленных услуг.

Оценку влияния факторов проведем по методике приведенной в п. 1 Исходные данные таблица 12. Расчеты сведем в таблицу 13.

Таблица 13 – Влияние факторов на изменение доходов ГТС

| Наименование видов услуг | Влияние факторов | |||

| Абсолютная | Относительная | |||

| объема | цен | объема | цен | |

|

1. Обслуживание абонентов ГТС (ед.) 2. Установка, переустановка телефонов 3. Городские таксофоны |

14,4 -102,2 0 |

684,8 64,2 1,8 |

1,01 0,68 0 |

1,4 1,29 1,62 |

По данным таблицы 13 видно, что основным фактором влияющим на доходы полученные за обслуживание абонентов ГТС, установки переустановки телефонов и от городских таксофонов является повышение цен за счет за счет инфляции.

Определим динамику объема и доходов по СТС.

Источником доходов подотрасли СТС служат:

- абонплата за обслуживание телефонов СТС;

- установка, переустановка телефонов СТС

Расчеты сведем в таблице 14.

По результатам анализа видно, что наибольший удельный вес в структуре

Доходов занимает абонплата за обслуживание телефонов СТС (86,1% и 52,5 в 1998 и 1999 г.г.)

Необходимо отметить, что наибольший удельный вес в этом виде услуги имеют доходы от населения (49,1% и 52,5% в 1998 и 1999 г.г.).

В целом доходы в 1999 г. за обслуживание абонентов снижены на 16%.

Причины снижения: перераспределение телефонов из хозрасчетных организаций в квартирный сектор. В основном из-за отсева телефонов в бывших совхозах района.

Анализ услуг по установке и переустановке показывает, что произошло резкое снижение этого вида доходов за счет населения (-39,2%).

Установки телефонов хозрасчетным организациям выросли на 1,5%.

Причины снижения доходов СТС:

- падение спроса на установки телефонов в связи с резким скачком инфляции в августе 1998 г.

Оценим влияние факторов на динамику доходов СТС (таблица 15)

Основными факторами, влияющими на доходы СТС:

- изменение тарифов;

- изменение объемов предоставленных услуг.

Оценку влияния факторов проведем по методике приведенной в п.1.

Исходные данные таблицы 14. Анализ приведем в таблице 15.

Таблица 15 – Влияние факторов на изменение доходов СТС

| Наименование видов услуг | Влияние факторов | |||

| Абсолютная | Относительная | |||

| объема | цен | объема | цен | |

|

1. Обслуживание абонентов СТС (ед.) 2. Установка, переустановка телефонов |

28,6 -125,2 |

185,7 28,8 |

1,03 0,36 |

0,81 1,42 |

По показателям полученным в таблице видно, что на доходы за обслуживание абонентов СТС повлияло снижение цен за счет перераспределения телефонов из производственного сектора в квартирный, за счет разницы в тарифах. На доходы за установки и переустановки телефонов повлияло снижение объема установок.

Вывод: Необходимо активизировать в последующих периодах по развитию телефонов.

Таблица 14 – Динамика доходов СТС

| Наименование вида услуг | Количество | Выручка, тыс.руб. | Структура |

%

|

Влияние вида услуг | |||

| 1998 | 1999 | 1998 | 1999 | 1998 | 1999 | |||

|

1. Обслуживание абонентов СТС (абонентская и покилометровая плата) - бюджетные организации - население - хозрасчетные организации 2. Установка и перестановка телефонов - бюджетные организации - население - хозрасчетные организации Всего В том числе - бюджетные организации - население - хозрасчетные организации |

1803 1557 |

1857 1621 |

960,4 149,0 597,2 264,2 154,5 6,6 127,9 20,0 1114,9 155,6 675,1 284,2 |

806,6 127,2 475,3 204,1 98,1 77,8 20,3 904,8 127,3 553,1 224,4 |

86,1 13,4 49,1 23,7 13,9 0,6 11,5 1,8 100 14,1 61,1 24,8 |

89,2 14,1 52,5 22,6 10,8 8,6 2,3 100 14,1 61,1 24,8 |

84 85,4 86,7 77,3 63,5 60,8 101,5 81,2 81,8 81,9 79 |

-13,8 -2 -6,4 -5,4 -5,1 0,6 -4,5 0,03 -18,9 -2,5 -11 -5,4 |

Определим динамику объема и доходов по отрасли «Документальная связь».

Источниками доходов подотрасли «Документальная связь» служит:

- выручка за исходящие телеграммы;

- выручка за аренду каналов;

- выручка за абонентское обслуживание;

- выручка от передачи данных;

- доходы от телематических служб.

Расчеты приведены в таблице 16.

Анализ структуры доходов показывает, что наибольший удельный вес в общей выручке принадлежит выручке от исходящих телеграмм (71,1% и 75,2% в 1998 и 1999 г.г.).

Доходы от исходящих телеграмм увеличились в 1999 г. на 30,7%.

Из доходов за исходящие телеграммы наибольший удельный вес занимает выручка от населения (45,4% и 48,1% в 1998 и 1999 г.г.).

Величина доходов от населения в 1991 г. увеличилась на 31%.

Доходы за исходящие телеграммы от хозрасчетных организаций по удельному весу в 1998 г. составляли 37,4%, а в 1999 г. 10,9%.

В 1999 г. произошло снижение доходов по этой услуге на 64,1%.

Причиной можно назвать тяжелое финансовое положение большинства хозрасчетных предприятий.

Незначительное снижение удельного веса в 1999 г. произошло в доходах за телеграммы от бюджетных организаций (22% и 16,3% в 1998 и 1999 г.г.)

Соответственно в 1999 г. на 8,7% снизились доходы по этой услуге.

Таблица 16 – Динамика доходов от Документальной связи

| Наименование вида услуг | Количество | Выручка, тыс.руб. | Структура |

%

|

Влияние вида услуг | |||

| 1998 | 1999 | 1998 | 1999 | 1998 | 1999 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

|

1. Исходящие телеграммы - бюджетные организации - население - хозрасчетные организации В том числе: международные - бюджетные организации - население - хозрасчетные организации 2. Аренда каналов - бюджетные организации - хозрасчетные организации 3. Абонентское обслуживание - бюджетные организации - хозрасчетные организации 4. Передача данных - население - хозрасчетные организации 1 - бюджетные организации 5. Телематические службы - население - хозрасчетные организации Всего - бюджетные организации - население - хозрасчетные организации |

24496 8 2 |

22448 5 3 |

97,0 30,0 61,9 51,0 0,6 0,6 37,7 31,2 6,5 1,1 0,8 4 0,3 0,6 0,3 0,3 136,4 61,5 62,2 12,7 |

126,8 27,4 81,1 18,3 14,4 4,7 9,3 0,4 5,4 2,1 3,3 30,2 20,4 9,8 5,3 1,3 4,0 5 1,0 0,5 0,5 168,7 49,9 82,9 35,9 |

71,1 22 45,4 37,4 0,44 0,44 27,6 22,9 4,8 0,8 0,6 6 0,2 04 0,2 0,2 100 45,1 45,6 9,3 |

75,2 16,3 48,1 10,9 8,5 2,8 5,5 0,2 3,2 1,3 2 17,9 12,1 5,8 3,2 0,8 2,4 7 0,6 0,3 0,3 100 29,6 49,1 21,3 |

130,7 91,3 131 35,9 2400 1550 80,1 65,4 150,8 481,8 500 8 166,7 166,7 166,7 123,7 81,4 133,3 282,7 |

21,9 -1,9 14,1 -24 10,6 6,82 -5,5 -7,9 2,4 9 |

В доходах за исходящие телеграммы, следует отметить интенсивный рост выручки за международные телеграммы. Удельный вес 0,44% и 8,5% в 1998 и 1999 г.г. Величина доходов за международные телеграммы выросла в 1999 г. в 24 раза. В основном это доходы от населения.

Второе место по удельному весу занимают доходы от абонентского обслуживания (27,6% и 17,9% в 1998 и 1999 г.г.)

Однако доходы за этот вид услуги снизились в 1999 г. на 9,9%.

Причиной является снижение спроса, в связи с чем в РУС закрыта телеграфная станция, количество абонентских установок снизились с 26 штук до 4 штук. Оставшиеся абоненты напрямую включены в Новосибирский телеграф.

Причиной падения спроса – появления на рынке более совершенных технологий для передачи данных.

Удельный вес доходов от услуг за аренду каналов и передачу данных небольшой, хотя наблюдается тенденция роста.

Общий рост доходов в 1999 г. составил 23,7%.

При этом снизились на 8,9% доходы от бюджетных организаций.

В тоже время: доходы от населения выросли на 33,3%; доходы от хозрасчетных организаций выросла на 182,7%.

При оценке влияния услуг документальной связи на общий прирост доходов от этой подотрасли видно, что наибольшее влияние оказывает выручка от исходящих телеграмм.

Таким образом, рост доходов подотрасли имеет положительную динамику, увеличения доходов в 1,237 раза. Но удельный вес подотрасли в общих доходах еще низкий, необходимо активизировать услуги, особенно за счет новых технологий (сеть передачи данных, сеть Internet и т.д.)

Оценим влияние факторов на динамику доходов от Документальной связи.

Основные факторы влияющие на доходы от Документальной связи:

- изменение тарифов;

- изменение объемов.

Оценку влияния факторов проведем по методике приведенной в п. 1 Исходные данные таблицы 16. Анализ проведем в таблице 17

Таблица 17 – Влияние факторов на изменение доходов документальной связи

| Наименование видов услуг | Влияние факторов | |||

| Абсолютная | Относительная | |||

| объема | цен | объема | цен | |

|

1. Исходящие телеграммы 2. Абонентское обслуживание |

-8,1 -14,2 |

37,9 6,65 |

0,92 0,62 |

1,43 1,28 |

В связи с отсутствием статистических данных анализ проведен по двум показателям:

- исходящие телеграммы;

- абонентское обслуживание

Таким образом, показатели полученные в таблице 17 говорят о том, что динамика услуг телеграфной связи имеет отрицательный характер. За счет снижения объемов. Основное влияние на формирование доходов имеет такой фактор, как повышение цен на услуги телеграфной связи.

1.5. Анализ затрат на производство услуг связи.

Важным показателем, характеризующим работу предприятий связи, является себестоимость услуг. От ее уровня зависят финансовые результаты деятельности предприятий, финансовое состояние субъектов хозяйствования.

Анализ себестоимости продукции связи имеет очень важное значение.

Он позволяет выяснить тенденции изменения данного показателя, определить влияние факторов на его прирост, установить резервы, и дать оценку предприятия по использованию возможностей снижения себестоимости продукции связи.

Объектами анализа себестоимости услуг связи являются следующие показатели:

- полная себестоимость услуг связи в целом

- затраты на рубль доходов

- себестоимость по статьям затрат

- распределении затрат по подотраслям связи.

Для анализа затрат используем исходные данные из формы № 65, «Отчет об услугах связи» за 1998 и 1999гг.

Проанализируем общие затраты на производство услуг связи.

Исходными данными будет служить Ф-65 «Отчет об услугах связи». Оценку общих затрат проведем в аналитической форме (таблица 18)

Для анализа рассчитаем:

1. Абсолютное значение себестоимости услуг в базовом и отчетном периодах, а также значения себестоимости в сопоставимых ценах.

С0=![]() . 100 руб;

(24) где Э0; Э1; Э

. 100 руб;

(24) где Э0; Э1; Э![]() ; Д0; Д1;

Д

; Д0; Д1;

Д![]() -

-

С1=![]() . 100 руб; затраты

и доходы в 1998, 1999гг.

. 100 руб; затраты

и доходы в 1998, 1999гг.

С![]() =

=![]() .

100 руб; и в сопоставимых ценах.

.

100 руб; и в сопоставимых ценах.

2. Динамику затрат и доходов

Iэ= ![]() . 100;

Iд=

. 100;

Iд=![]() .

100

.

100

где Iэ; Iд – индексы затрат и доходов, %

Результаты анализа:

1. Доходы основной деятельности в 1999 г. выросли на 17,4% (Iд=0,174)

Доходы в

сопоставимых ценах выросли на 6% (I![]() =1,06).

=1,06).

2. Затраты на производство услуг

основной деятельности в 1999 г. увеличились по сравнению с 1998г на 7,2% (Iэ=1,072) Затраты в сопоставимых ценах увеличились на 6%

(I![]() =1,06).

=1,06).

Таблица 18 – Динамика затрат на производство услуг связи.

| Наименование показателей | 1998 | 1999 |

% |

| Выручка от реализации, тыс.руб. | 6331,3 | 7432,2 | 117,4 |

| Тоже в сопоставимых ценах | 6331,3 | 6711 | 106 |

| Затраты на производство услуг, тыс.руб. | 7467,1 | 8006,4 | 107,2 |

| Тоже по себестоимости базового периода, тыс.руб | 7467 | 7915,1 | 106 |

|

Себестоимость услуг связи в рублях, (П3 : П1).100 руб. |

117,9 | 107,7 | 91,3 |

|

Себестоимость услуг связи в сопоставимых ценах, (П2 : П4). 100 руб. |

117,9 | 89,8 | 72 |

К инфл. 1999 = 1,06 (данные Госкомстата)

3. Себестоимость услуг связи на 100 руб.

доходов в 1999 г. снижена на 8,7% (Iс=0,72) по

отношению к 1998 г. Себестоимость услуг связи в сопоставимых ценах снижена на

28% (I![]() =0,72)

=0,72)

4. Затраты на 1 рубль доходов составили:

1998г –1,179 руб

1999г – 1,077 руб

Таким образом как положительный

фактор нужно отметить снижение себестоимости в 1999 г. С1<C0 (динамика положительная) Для стабилизации работы РУС

необходимо спланировать мероприятия по снижению затрат и достижению

рентабельности Р![]() 20% (затрат на

рубль доходов не более 0,8 руб)

20% (затрат на

рубль доходов не более 0,8 руб)

Определим факторы влияющие на себестоимость услуг связи.

Для оценки влияния проведем факторный анализ индексным методом.

1. Изменение себестоимости за счет увеличения объема услуг.

I![]() =

=![]() =

=![]() =1; (25)

=1; (25)

где I![]() - индекс затрат в сопоставимых ценах

(П4 таблицы_)

- индекс затрат в сопоставимых ценах

(П4 таблицы_)

I![]() - индекс доходов в сопоставимых ценах

(П2 таблицы_)

- индекс доходов в сопоставимых ценах

(П2 таблицы_)

2. Изменение себестоимости за счет изменения себестоимости единицы услуг.

I![]() =

=![]() =

=![]() =1,01, (26)

=1,01, (26)

3. Изменение себестоимости за счет изменения тарифов.

I![]() =

=![]() =

=![]() =0,9, (27)

=0,9, (27)

Выводы:

1) Изменение объема услуг никак не повлияло на себестоимость услуг связи.

2) Изменение себестоимости услуг связи за счет изменения себестоимости единицы услуг имеет отрицательную динамику т.к. себестоимость единицы услуг в 1999 г. выросла.

3) Изменение себестоимости услуг за счет изменения тарифов имеет положительную динамику т.к. за счет увеличения тарифов в 1999 г увеличились доходы основной деятельности.

Динамика тарифов на услуги связи

1) Абонплата – на 01.01.99 30 руб

на 01.04.99 35 руб

на 01.07.99 40 руб

на 01.12.99 50руб

2) Абонплата юридических лиц

на 01.01.99 80 руб + НДС

на 01.10.99 90 руб + НДС

3) В среднем на 20% изменились в 1999 г. тарифы на междугородную и международную телефонную связь.

Анализ полной себестоимости не позволяет выявить факторы, влияющие на расходы по производству услуг связи.

Для более детального анализа проведем оценку расходов на услуги связи по элементам или статьям затрат.

Исходными данными будет служить форма Ф-65 «Отчет об услугах связи за 1998 и 1999гг.»

Для расчетов используем следующие методы:

1) di=![]() . 100 - удельный вес каждой статьи затрат в

общих затратах, %

. 100 - удельный вес каждой статьи затрат в

общих затратах, %

2) Сi=![]() .

100 - себестоимость

услуг связи по статьям затрат, руб

.

100 - себестоимость

услуг связи по статьям затрат, руб

3) ![]() . 100 - динамика

изменения каждой статьи затрат в 1999 г.

. 100 - динамика

изменения каждой статьи затрат в 1999 г.

по отношению 1998 г., %

4) ![]() i

i![]() =

=![]() ii . di0 - оценка влияния статей затрат на изменение

общих

ii . di0 - оценка влияния статей затрат на изменение

общих

затрат

где ![]() ii - индекс прироста статьи затрат

ii - индекс прироста статьи затрат

di0 - удельный вес статьи затрат в базовом периоде.

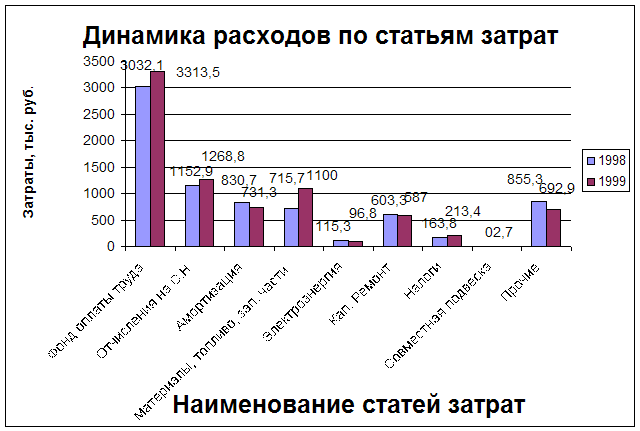

Результаты расчета приведены в таблице № 19

Таблица 19 – Динамика расходов по статьям затрат

| Наименование статей затрат | Затраты, тыс.руб | Удельный вес, % |

% |

Влияние на снижение | ||

| 1998 | 1999 | 1998 | 1999 | |||

| Фонд оплаты труда | 3032,1 | 3313,5 | 40,6 | 41,4 | 109,3 | 3,7 |

| Отчисления на с.н. | 1152,9 | 1268,8 | 15,4 | 15,8 | 110,1 | 1,6 |

| Амортизация | 830,7 | 731,3 | 11,1 | 9,1 | 88 | -1,3 |

| Материалы, топливо, запас-ные части | 715,7 | 1100 | 9,6 | 13,7 | 153,7 | 5,2 |

| Электроэнергия | 115,3 | 96,8 | 1,5 | 1,2 | 84 | -0,24 |

| Кап. ремонт | 603,3 | 587 | 8,1 | 7,3 | 97,3 | -0,2 |

| Налоги | 163,8 | 213,4 | 2,2 | 2,7 | 130,3 | 0,66 |

| Совместная подвеска | - | 2,7 | 0 | 0,03 | - | 0 |

| Прочие | 855,3 | 692,9 | 11,5 | 8,7 | 81 | -2,2 |

| Всего | 7467,1 | 8006,4 | 100 | 100 | 107,2 | 7,2 |

Рис. 3

Рис. 3

Оценка удельного веса каждой статья затрат показывает:

1) Наибольший удельный вес имеет статья затрат на оплату труда (40,6% и 41,4% в 1998 и 1999гг.) Причем в 1999г затраты на оплату труда повысились на 9,3 % из-за повышения окладов работникам РУС.

2) Второе место по удельному весу занимают расходы на соцналоги (15,4% и 15,8% в 1998-1999гг.)

3) Третье место в 1999 г. по удельному весу занимает статья – материалы, топливо, зап. части. Причем в 1999 г. расходы по этой статье увеличились на 53,7% по отношению к 1998 г. Причина – повышение цен на ГСМ и материалы.

Следует отметить также повышение затрат на налоги на 30,3%. Причиной является повышение налоговых ставок.

По остальным статьям затрат наблюдается экономия расходов.

По статье «Прочие расходы» экономия составила 19%

По электроэнергии экономия 16%

По статье амортизация 12%

В целом затраты основной деятельности в 1999г. увеличились на 7,2%. Основное влияние на увеличение затрат оказали статьи затрат:

- материалы, топливо, зап. части (5,2%);

- расходы на оплату труда (3,7%);

- отчисление на соцналоги (1,64%).

На основании полученных данных построим график структуры затрат. Рис__

Калькуляцию и анализ структуры себестоимости выполним с помощью данных в таблице 20. Калькуляция себестоимости услуг по статьям затрат дает возможность оценить влияние каждой статьи на себестоимость единицы услуг связи. За единицу услуг связи берется 100 руб. доходов.

Анализ себестоимости по статьям затрат показывает, что наибольший удельный вес в себестоимости единицы услуг связи занимают:

- Фонд оплаты труда (44,6 руб/100р.д.) причем наблюдается снижение себестоимости по этой статье затрат на 3,3 руб

- Отчисления на соцюналог 17,1 руб/100р.д. Снижение себестоимости в 1999 г. составило 1,1 руб.

- Материалы, топливо, зап. части (14,8 руб/100р.д.) Увеличение себестоимости по этой статье составило 3,3 руб.

- Амортизация (9,8 руб/100р.д.). Наблюдается снижение за счет списания основных фондов.

- Прочие расходы (9,3 руб/100р.д.) В основном за отпуск теплоэнергии РУПС

- Кап ремонт (7,9 руб/100руб. д.). причем по этой статье наблюдается снижение себестоимости на 1,6 руб.

Оценка влияния статей затрат на изменения себестоимости единицы услуг связи показывает, что это материальные затраты и налоги.

Таблица 20 - Калькуляция и структура себестоимости

| Наименование статьи затрат | Себестоимость, руб/100руб.Д. | Удельный вес, % | Изменение себестоимости | |||

| 1998 | 1999 | 1998 | 1999 |

Абсол. С1-С0 |

Относит

|

|

| Фонд оплаты труда | 47,9 | 44,6 | 40,6 | 41,4 | -3,3 | -0,03 |

| Отчисления на С.Н. | 18,2 | 17,1 | 15,4 | 15,8 | -1,1 | -0,01 |

| Амортизация | 13,1 | 9,8 | 11,1 | 9,1 | -3,3 | -0,03 |

| Материалы, топливо, зап. части | 11,3 | 14,8 | 9,6 | 13,7 | 3,5 | 0,03 |

| Электроэнергия | 1,80 | 1,3 | 1,5 | 1,2 | -0,5 | -0,004 |

| Кап. ремонт | 9,50 | 7,9 | 8,1 | 7,3 | -1,6 | -0,01 |

| Налоги | 2,6 | 2,9 | 2,2 | 2,7 | 0,3 | 0,003 |

| Совместная подвеска | - | 0,04 | 0 | 0,03 | 0,04 | 0,0004 |

| Прочие расходы | 13,5 | 9,3 | 11,5 | 8,7 | -4,2 | -0,04 |

| Всего | 117,9 | 107,7 | 100 | 100 | -0,0914 | |

| Доходы | 6331,3 | 7432,2 | ||||

Проведем анализ затрат по подотраслям связи, который позволяет оценить динамику расходов данной подотрасли по статьям затрат, оценить структуру и влияние каждой статьи затрат на общие расходы подотрасли.

Анализ выполним с помощью таблиц.

1) Междугородняя телефонная связь (таблица № 21)

Наибольший удельный вес в структуре расходов подотрасли занимают статьи затрат:

- Фонд оплаты труда (45,4%);

- Отчисления на социальный налог (17,4%);

- Материалы, топливо, зап. части (12,3%);

- Амортизация (8,3%);

- Прочие расходы (7,6%).

Таблица 21 – Динамика затрат по МТС

| Наименование статей затрат | Затраты, тыс.руб | Удельный вес, % |

% |

Влияние на снижение | ||

| 1998 | 1999 | 1998 | 1999 | |||

| Фонд оплаты труда | 895,8 | 970,5 | 48 | 45,4 | 108,3 | 4,0 |

| Отчисления на с.н. | 340,6 | 371,6 | 18,3 | 17,4 | 109,1 | 1,66 |

| Амортизация | 198,2 | 177,9 | 10,6 | 8,3 | 89,8 | -1,1 |

| Материалы, топливо, запас-ные части | 138,6 | 263,3 | 7,4 | 12,3 | 190 | 6,7 |

| Электроэнергия | 28,5 | 32,3 | 1,5 | 1,5 | 113,3 | 0,2 |

| Кап. ремонт | - | 51,2 | - | - | - | - |

| Налоги | 79,6 | 106,5 | 4,3 | 5 | 133,8 | 1,5 |

| Совместная подвеска | - | - | - | - | - | - |

| Прочие | 182,5 | 163 | 9,8 | 7,6 | 89 | -1,1 |

| Всего | 1868,3 | 2136,3 | 100 | 100 | 114,6 | 14,6 |

Оценка динамики затрат по МТС показывает, что снижение затрат наблюдается по статьям:

- Амортизация (10,2% за счет списания ОПФ);

- Прочие расходы (11%).

По остальным статьям затраты увеличились.

Общие затраты по МТС увеличились на 14,6%

Основное влияние на увеличение расходов оказали статьи затрат:

- Материалы, топливо, зап. части (6,7%);

- ФОТ (4%);

- Отчисления на С.Н. (1,66%);

- Налоги (1,5%).

Наибольший удельный вес в структуре расходов подотрасли ГТС занимают статьи затрат: (таблица 22):

- Фонд оплаты труда (39,7%);

- Отчисления на соц.налоги (15,2%);

- Материалы, топливо, зап. части (12,9%);

- Прочие затраты (10,9%);

- Кап. ремонт (8,2%).

Таблица 22 – Динамика и структура затрат ГТС

| Наименование статей затрат | Затраты, тыс.руб | Удельный вес, % |

% |

Влияние на снижение | ||

| 1998 | 1999 | 1998 | 1999 | |||

| Фонд оплаты труда | 1031 | 1311,7 | 34,9 | 39,7 | 127,2 | 9,5 |

| Отчисления на с.н. | 392 | 502,3 | 13,3 | 15,2 | 128,1 | 3,7 |

| Амортизация | 352,9 | 309,7 | 12 | 9,4 | 87,8 | -1,46 |

| Материалы, топливо, запас-ные части | 215,8 | 425,6 | 10,7 | 12,9 | 134,8 | 3,7 |

| Электроэнергия | 53,1 | 45,3 | 1,8 | 1,4 | 85 | -0,27 |

| Кап. ремонт | 332,5 | 269,3 | 11,3 | 8,2 | 81 | -2,1 |

| Налоги | 51,9 | 76,1 | 1,8 | 2,3 | 146,7 | 0,8 |

| Совместная подвеска | - | 2,7 | - | 0,1 | - | - |

| Прочие | 430,1 | 360 | 14,5 | 10,9 | 83,7 | -2,4 |

| Всего | 2959,3 | 3302,7 | 100 | 100 | 111,6 | 11,6 |

Оценка динамики затрат по ГТС показывает, что снижение затрат в 1999 г. произошло по нескольким статьям:

- Кап. ремонт (19% за счет уменьшения плана кап. ремонта в1999г.);

- Электроэнергия (15% за счет экономии);

- Амортизация (12,2% за счет выбытия ОПФ);

- Прочие расходы (16,3).

В целом по ГТС расходы увеличились в 1999 г. на 11,6%

Наибольшее влияние на увеличение затрат по ГТС оказали следующие статьи:

- Фонд оплаты труда (9,5% за счет увеличения окладов персоналу ГТС);

- Отчисления на соц. налог (3,7%);

- Материалы, топливо, зап. части (3,7% за счет увеличения цен на ГСМ и материалы);

Наибольший удельный вес в структуре расходов подотрасли СТС занимают статьи затрат:

- Фонд оплаты труда (36,6%);

- Материалы, топливо, зап. части (16,8%);

- Отчисления на социальные налоги (14%);

- Кап ремонт (12,%);

- Амортизация (10,6%).

Оценка динамики затрат показывает снижение расходов по следующим статьям затрат:

- Фонд оплаты труда (15,2%);

- Отчисления на соц. налоги (14,6% за счет уменьшения фондов оплаты труда);

- Амортизация (16,3% за счет ликвидации основных фондов);

- Электроэнергия (45,8% за счет экономии);

- Кап. ремонт (2,7% за счет уменьшения плана кап. ремонта на 1999г.);

- Налоги (10% за счет уменьшения ФОТ);

- Прочие расходы (16,3%).

Увеличение расходов произошло по статье «Материалы, топливо, зап. части» за счет повышения цен на ГСМ и материалы связи.

В целом по СТС затраты в 1999 г. уменьшены на 17,5%

Основное влияние на снижение затрат оказали следующие статьи:

- ФОТ (-6%);

- Материалы. Топливо, зап. части (5%);

- Отчисления на социальные налоги(-2,2%);

- Амортизация (-1,9%).

Таблица 23 – Динамика и структура затрат СТС

| Наименование статей затрат | Затраты, тыс.руб | Удельный вес, % |

% |

Влияние на снижение | ||

| 1998 | 1999 | 1998 | 1999 | |||

| Фонд оплаты труда | 907,4 | 769,6 | 40 | 36,6 | 84,8 | -6 |

| Отчисления на с.н. | 345,1 | 294,7 | 15,2 | 14 | 85,4 | -2,2 |

| Амортизация | 265,8 | 222,4 | 11,7 | 10,6 | 83,7 | -1,9 |

| Материалы, топливо, запас-ные части | 240 | 353,8 | 10,6 | 16,8 | 197,4 | 5 |

| Электроэнергия | 26,2 | 14,2 | 1,2 | 0,7 | 54,2 | 0,59 |

| Кап. ремонт | 270,8 | 263,5 | 11,9 | 12,5 | 97,3 | -1,5 |

| Налоги | 28,9 | 26 | 1,3 | 1,2 | 90 | -0,1 |

| Совместная подвеска | - | - | - | - | - | - |

| Прочие | 188,6 | 157,9 | 8,3 | 7,5 | 83,7 | -1,2 |

| Всего | 2272,8 | 2102,1 | 100 | 100 | 92,5 | -17,5 |

Наибольший удельный вес в структуре расходов подотрасли «Документальная связь» занимают статьи затрат: (таблица 24):

- Фонд оплаты труда (56,3%);

- Отчисления на соц. налоги (21,5%);

- Материалы, топливо, зап. части (12,3%).

Оценка динамики расходов показывает увеличение затрат по следующим статьям:

- Фонд оплаты труда (47,1% за счет увеличения з/платы персоналу подотрасли);

- Отчисления на соц. налоги (33,1% за счет увеличения ФОТ);

- Амортизация (54,4% за счет увеличения ОФП)

- Материалы, топливо, зап. части (169% за счет увеличения стоимости зап. частей и материалов);

- Налоги (41,2% за счет увеличения ФОТ).

Снижение расходов произошло только по статьям:

- Электроэнергия (33% за счет экономии электроэнергии в связи с переводом телеграфа на аппаратно-программный комплекс);

- Прочие расходы (77%).

В целом по подотрасли «Документальная связь» произощло увеличение затрат на 25,4%

Наибольшее влияние на затраты подотрасли оказали статьи:

- Фонд оплаты труда 25%;

- Материалы, топливо зап. части 9,6%;

- Прочие расходы (-10,7%).

Таблица 24 – Динамика и структура затрат на документальную связь

| Наименование статей затрат | Затраты, тыс.руб | Удельный вес, % |

% |

Влияние на снижение | ||

| 1998 | 1999 | 1998 | 1999 | |||

| Фонд оплаты труда | 197,9 | 261,7 | 53,3 | 56,3 | 147,1 | 25,0 |

| Отчисления на с.н. | 75,2 | 100,2 | 20,3 | 21,5 | 133,3 | 6,8 |

| Амортизация | 13,8 | 21,3 | 3,7 | 4,6 | 154,4 | 2,0 |

| Материалы, топливо, запас-ные части | 21,3 | 57,3 | 5,7 | 12,3 | 269 | 9,6 |

| Электроэнергия | 7,5 | 5 | 2 | 1,1 | 67 | -0,66 |

| Кап. ремонт | - | 3 | - | 0,6 | - | - |

| Налоги | 3,4 | 4,8 | 0,9 | 1 | 141,2 | 0,4 |

| Совместная подвеска | - | - | - | - | - | - |

| Прочие | 52,1 | 12 | 14 | 2,3 | 23 | -10,7 |

| Всего | 371,2 | 465,3 | 100 | 100 | 125,4 | 25,4 |

Проанализируем теперь выполнение плана себестоимости. Для анализа использованы следующие исходные данные.

1. Планы прогнозы на 1998 и 1999 гг., утвержденные генеральным директором АО «Электросвязь».

2. Форма 65 «Отчет об услугах связи» за 1998 и 1999 гг.

Каждое предприятие для достижения хороших результатов, стремится к снижению себестоимости продукции, услуг. Для этого себестоимость продукции планируется.

Оценку выполнения плана по себестоимости приведем в таблице №25

Для расчетов используем следующую методику:

1) Определим плановую себестоимость услуг

Спл=![]() .100 руб, (28)

.100 руб, (28)

2) Рассчитаем индекс планового задания

Jплан

з=![]() , (29)

, (29)

3) Рассчитаем индекс выполнения плана

Jвып.

пл=![]() , (30)

, (30)

4) Определим экономию затрат

![]() сверхплановая

экономия, (31)

сверхплановая

экономия, (31)

![]() плановая

экономия, (32)

плановая

экономия, (32)

![]() фактическая

экономия, (33)

фактическая

экономия, (33)

Таблица 25 – Оценка выполнения плана затрат

| Наименование показателей | 1998 | 1999 |

I планов. Задан. |

IJ выполнеия плана |

Экономия затрат тыс. руб | |||

| Панов | Фактич. | Сверхпланов | Пановая | Факт. | ||||

| Доходы, тыс.руб | 6333,1 | 7192,3 | 7432,2 | |||||

| Затраты, тыс.руб | 7467,1 | 7960,3 | 8006,4 | |||||

|

Себестоимость руб/100р. Д. (П2 : П1) |

117,9 | 110,7 | 107,7 | 0,94 | 0,973 | 46,1 | 493,2 | 539,3 |

Анализ показал, что:

1) Фактическая величина себестоимости снизилась по сравнению с плановой себестоимостью на 2,7% (Iвып пл =0,973)

2) Планом предусмотрено снижение себестоимости по сравнению с базисным периодом на 6% (Iпл. зад=0,94)

3) Фактическое снижение себестоимости в 1999г. составило 8,7% (I=0,93) План по снижению себестоимости перевыполнен на 2,7%

4) Получена сверхплановая экономия затрат 46,1 тыс. руб.

5) Плановая экономия затрат составила 493,2 тыс. руб.

6) Фактическая экономия затрат составила 539,3 тыс. руб.

1.6 АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ФИЛИАЛА

ЧЕРЕПАНОВСКИЙ РУС

Основным источником для анализа финансового состояния предприятия служит бухгалтерский баланс (форма №1), представленный в приложении А. Баланс отражает финансовое состояние предприятия на момент его составления. Чтобы установить, какое влияние на сложившееся положение оказали внешние и внутренние условия деятельности предприятия, необходим анализ актива и пассива баланса. И не только баланса, но и другой финансовой отчетности: (формы №2, №4, №5).

Для целей анализа строится уплотненный сравнительный аналитический баланс путем агрегирования однородных по составу элементов балансовых статей. Кроме того проводится дополнительная очистка баланса агрегирования статей в необходимых аналитических разрезах.

Таблица 26 – Сравнительный аналитический баланс

| Наименование статей | Коды сто- рон | Абсолютные величины | Относительные величины | |||||

| Значение. тыс.руб. | Изменение | Структура, % | Отк- лоне ние | |||||

| на нача ло года |

на конец года |

тыс. руб. | % | на на- чало года | на конец года | |||

|

АКТИВ 1.Внеобротные активы 1.1 Основные средства 1.2 Прочие внеоборот- ные активы |

стр.120 стр.120+140 +15 |

6929.9 57.1 |

6183.0 - |

-746.9 57.1 |

-10.78 - |

99.1 0.8 |

100 - |

0.9 -0.8 |

| ИТОГО по разделу 1 | 6987.0 | 6183.0 | -804.0 | -11.51 | 60.2 | 47.9 | -12.3 | |

|

2. Оборотные активы 2.1 Запасы и затраты 2.2 Дебиторская задол- женность платежи более 12 месяцев |

стр.210 +220 стр.230 |

626.4 - |

743.5 - |

117.1 - |

18.69 - |

13.5 - |

12.6 - |

-0.9 |

| ИТОГО медленно реали-зующих активов | 626.4 | 743.5 | 117.1 | 18.69 | 13.5 | 12.6 | -.09 | |

| 2.3 Дебиторская задол- женность до 12 месяцев | стр.240 | 1031.4 | 898.6 | -132.8 | -12.87 | 18.4 | 15.2 | -3.2 |

| ИТОГО дебиторской за- долженности (230+240 +270) быстрореализуе- мые активы | 1031.4 | 898.6 | -132.8 | -12.87 | 18.4 | 15.2 | -3.2 | |

| 2.4 Краткосрочные вложения | стр.250 | - | - | - | - | - | - | - |

| 2.5 Денежные средства | стр.260 | 361.3 | 810.8 | 449.5 | 124.40 | 7.8 | 13.7 | 5.9 |

| 2.6 Прочие оборотные активы | стр.265 | 2593.4 | 3461.3 | 867.9 | 33.46 | 56.2 | 58.5 | 2.3 |

| ИТОГО наиболее ликвид ные активы | стр.250 +260 +391 | 2954.7 | 4272.1 | 1317.4 | 144.5 | 64.1 | 72.2 | 8.1 |

| ИТОГО по разделу П | стр.290 | 4612.5 | 5914.2 | 1301.7 | 28.22 | 39.8 | 45.8 | 6.0 |

|

3 Убытки 3.1 Непокрытые убытки прошлых лет 3.2 Непокрытые убытки отчетного года |

стр.310 стр.320 |

23.3 786.8 |

23.3 786.8 |

- - |

- - |

0.2 6.1 |

0.2 6.1 |

|

| Имущество (капитал) | стр.399 | 11599.5 | 12907.6 | 1308.1 | 11.27 | 100 | 100 | - |

| Наименование статей | Коды | Абсолютные величины | Относительные величины | |||||

| Значение, т.р. | Изменение | Структура, % | Откло- нение | |||||

| на нача ло года | на конец года | тыс руб. | % | на нача ло года | на конец года | |||

|

ПАССИВ 4 Капитал и резервы 4.1 Добавочный капитал 4.2 Специальные фонды и целевое финансирова- ние 4.3 Нераспределенная прибыль прошлых лет |

стр.420 стр.440 +450 +460 стр.470 |

325.4 221.7 61.7 |

464.7 116.0 - |

139.3 -105.7 61.7 |

42.80 -47.67 - |

53.4 36.4 10.1 |

80.0 19.9 - |

26.6 -16.5 - |

| Итого по разделу 4 | стр.490 | 608.8 | 580.7 | -28.1 | -4.61 | 5.2 | 4.5 | -0.7 |

| 5 Долгосрочные пассивы | стр.590 | - | - | - | - | - | - | - |

| ИТОГО | - | - | - | - | - | - | - | |

|

6 Краткосрочные пассивы 6.1 Заемные средства 6.2 Прочие краткосрочные пассивы |

стр.610 стр.610 +670 |

- 9122 |

- 9342.9 |

- 220.9 |

- 2.42 |

- 82.9 |

- 75.8 |

- -7.1 |

| ИТОГО краткосрочных обязательств | стр.610 +670 | 9122 | 9342.9 | 220.9 | 2.42 | 82.9 | 75.8 | -7.1 |

| 6.2 Кредиторская задолженность | стр.620 | 1868.7 | 2984.0 | 1115.3 | 59.68 | 17.0 | 24.2 | 7.2 |

| ИТОГО срочных обязательств | стр.620 | 1868.7 | 2984.0 | 1115.3 | 59.68 | 100 | 100 | - |

|

ИТОГО по разделу 6 ИТОГО заемных средств |

стр.690 590 + 690 |

10990.7 | 12326.9 | 1336.2 | 12.15 | 94.8 | 95.5 | 0.7 |

| Имущество (капитал) | стр.699 | 11599.5 | 12907.6 | 1308.1 | 11.27 | 100 | 100 | - |

| Величина собственных средств в обороте |

стр.490 –190 - 390 |

-6378.2 | -6412.4 | -34.2 | 0.53 | -54.9 | -49.7 | - |

Показатель “всего заемных средств” рассчитывается как сумма строки 590 и строки 690 бухгалтерского баланса, а показатель “величина собственных средств в обороте” рассчитывается как разность строки 490 и строки 190 бухгалтерского баланса

За отчетный период имущество филиала возросло на 1308.1 тыс.руб. или 11.27%. Это произошло, в основном, за счет увеличения производственных запасов на 117.1 тыс.руб. или 18.69%, также уменьшения дебиторской задолженности на -132.8 тыс.руб. или -12.87% и превращения ее в денежные средства на 449.5 тыс.руб. или 124.4% и наделения из АО прочих оборотных активов на 867.9 тыс.руб. или 33.4%.

Пассивная часть баланса характеризует деятельность филиала. Добавочный капитал увеличился на 139.3 тыс.руб. или 42.8% за счет пополнения из АО оборотными средствами.

Структура заемных средств в течение отчетного периода претерпела ряд изменений. Так, доля кредиторской задолженности кредиторам увеличилась на 1115.3 тыс.руб. или 59.68%, и, если исследовать баланс по статьям, то рост наблюдается перед АО, задолженность по оплате труда, по расчетам по социальному обеспечению, по расчетам с бюджетом снижается . Обратив внимание на актив баланса, можно предположить, что дебиторская задолженность значительно снизилась и появилась возможность у абонентов оплатить авансы за услуги связи.

Вертикальный анализ позволяет сделать следующее заключение: доля собственного капитала снизилась на –0.7% к балансу. На заемный капитал филиала приходится 12.15% всех источников к концу года. Доля заемного капитала повысилась на 0.7% за счет прочих краткосрочных пассивов из АО.

В целом же капитал филиала в отчетном периоде сформировался из заемных средств.

Активы баланса дают представление о потенциале предприятия по осуществлению будущих затрат.

Пассивы баланса показывают объем средств, полученных предприятием и их источники.

В зависимости от степени ликвидности, активы предприятия подразделяют на две большие группы: внеоборотные активы (иммобильные средства) и оборотные активы (мобильные средства).

Оборотные активы более ликвидные, чем внеоборотные активы.

К внеоборотным активам относятся: стоимость основных средств, нематериальных активов, капитальные вложения, долгосрочные финансовые вложения. Основные средства (недвижимость) приобретаются для долгосрочного использования предприятием.

Основные производственные фонды связи – это средства труда, с помощью которых осуществляется передача различных видов сообщений. В отрасли связи в общей стоимости производственных фондов на долю основных приходится 97%, что обусловливает их значение как важнейшего производственного ресурса, обеспечивающего процесс передачи сообщений.

1.6.2 Анализ ликвидности баланса филиала Черепановский РУС”

ОАО “Электросвязь”

Анализ ликвидности заключается в сравнении средств по активу, сгруппированных по степени ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их гашения и расположенными в порядке возрастания сроков.

По существу ликвидность предприятия, означает ликвидность его баланса.

В зависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы подразделяются на следующие группы:

А 1. Наиболее ликвидные активы – к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения. Данная группа рассчитывается следующим образом:

А 1 = стр.250 + стр.260

А 2. Быстро реализуемые активы – дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

А 2 = стр.240

А 3. Медленно реализуемые активы – статьи второго раздела актива баланса, включающие запасы, налог на добавленную стоимость по приобретенным ценностям, дебиторскую задолженность (платежи по которой ожидаются более, чес через 12 месяцев после отчетной даты) и прочие оборотные активы.

А 3 = стр.210+стр.218+стр.220+стр.230+стр.270

А 4. Трудно реализуемые активы – статьи 1 раздела актива баланса – внеоборотные активы

А 4 = стр.190

Пассивы баланса группируются по степени срочности их оплаты:

П 1. Наиболее срочные обязательства – к ним относится дебиторская задолженность.

П 1 = стр.620

П 2. Краткосрочные пассивы – это краткосрочные заемные средства, расчеты по дивидендам и прочие краткосрочные пассивы.

П 2 = стр.610 + 670

П 3. Долгосрочные пассивы – это статьи баланса, относящиеся к 5 и 6 разделам, то есть долгосрочные кредиты и заемные средства, а также доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей.

П 3 = стр.590+стр.630+стр.640+стр.650+стр.660

В нашем балансе долгосрочные пассивы отсутствуют.

П 4. Постоянные пассивы или устойчивые – это статьи четвертого раздела баланса “Капиталы и резервы”

П 4 = стр.490

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А 1 П 2, а 2 П 2, А 3 П3, А 4 П4

Для анализа ликвидности составил таблицу 27

Таблица 27 – Анализ ликвидности баланса

| Актив |

На начало года |

На конец года | Пассив | На начало года | На конец года | Платежный излишек или недостаток | |

| на начало года | на конец года | ||||||

| Наиболее ликвидные активы (А 1) | 2954.7 | 5082.5 | Наиболее срочные обя зательства (П 1) | 1868.7 | 2984.0 | 1086.0 | 2098.5 |

| Быстро реализуе- мые активы (А 2) | 1031.4 | 898.6 | Краткосроч- ные пассивы (П 2) | 9122.0 | 9342.9 | -8090.6 | -8444.3 |

| Медленно реали- зуемые активы (А 3) | 626.4 | 743.5 | Долгосроч-ные пассивы (П 3) | - | - | 626.4 | 743.5 |

| Трудно реализуе- мые активы (А 4) | 6987.0 | 6183.0 | Постоянные пассивы (П 4) | 608.8 | 580.7 | 6378.2 | 5602.3 |

| Баланс | 11559.5 | 12907.6 | Баланс | 115995 | 12907.6 | ||

Результаты расчетов по данным таблицы 3.3.1 показывает, что сопоставление итогов групп по активу и пассиву имеют на конец года следующий вид:

А 1 П 1, А 2 П 2, А 3 П 3, А 4 П 4

Сопоставление двух первых показателей (А 1 и П 1) свидетельствует о том, что ближайший к рассматриваемому моменту промежуток времени организации удается осуществлять платежеспособность, погасить наиболее срочные обязательства.

Если мы сложим средства А 1 + А 2 + А3 П 1 + П 2 + П 3, то можно охарактеризовать ликвидность баланса как недостаточную и финансирование неустойчивое.

Более детальным является анализ платежеспособности и ликвидности при помощи финансовых коэффициентов.

Исчисляют три относительных показателя ликвидности. Они дают представление не только о платежеспособности предприятия на данный момент, но и в случае чрезвычайных происшествий.

В нашем случае коэффициенты будут иметь следующий вид:

Таблица 28 – коэффициенты, характеризующие платежеспособность

| Коэффициенты платежеспособности | Способ расчета | Нормальное ограничение | На начало года | На конец года | Откло- нение |

| 1.Коэффициент текущей платежеспособности |

А 1 П 1 |

К1 1 | 1.6 | 1.7 | 0.1 |

| 2. коэффициент абсолют ной ликвидности |

А 1 П1+П2 |

L1 0.2 : 0.7 | 0.26 | 0.41 | 0.15 |

| 3.Коэффициент быстрой ликвидности (критической) |

А1 + А2 П1 + П2 |

L2 0.7 : 0.8 желат.1.5 |

0.36 | 049 | 0.13 |

| 4. Коэффициент текущей ликвидности |

А1+А2+А3 П1 + П2 |

0.42 | 0.55 | 0.13 | |

| 5. Коэффициент манев- ренности функционирую щего капитала |

А3 (А1+А2+А3)-(П1+П2) |

- | -5.751 | -5.602 | -0.149 |

| 6. Коэффициент обеспе- ченности средствами |

П4 – А4 А1+А2+А3 |

0.1 | -1.382 | -0.833 | -0.549 |

Коэффициент текущей платежеспособности выше нормы, это значит, что предприятие способно погашать свои срочные обязательства с помощью наиболее ликвидных активов.

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств.

За 1999 год коэффициент хороший. Увеличился по сравнению с началом года на 0.15 пункта.

Коэффициент быстрой ликвидности показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по счетам.

В зависимости от величины коэффициента принято различать: кредитоспособный субъект при К 1.5, ограниченно кредитоспособный при К от 1 до 1.5, некредитоспособный при К 1.

У филиала коэффициент на конец года повысился на 0.13 пункта, но ниже нормального, поэтому филиал можно считать некредитоспособным.

Коэффициент текущей ликвидности показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизуя все оборотные средства. Нормальное ограничение для этого коэффициента =1 : 2

Наш коэффициент ниже нормы. Организация не располагает объемом свободных ресурсов, формируемых за счет собственных источников.

Коэффициент маневренности функционирующего капитала показывает, какая часть функционирующего капитала обездвижено производственных запасов. В динамике происходит уменьшение на 0.149 пункта. Это положительный факт.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у филиала, необходимых для ее финансовой устойчивости. Он должен быть не менее 0,1. Значит у филиала недостаточно собственных средств.

Филиал “Черепановский РУС” ОАО “Электросвязь” недостаточно имеет собственных оборотных средств и является финансово неустойчивым. Ликвидность баланса не абсолютна.

1.6.3 АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов баланса.

Анализ финансовой устойчивости проведем двумя способами:

- Общий анализ на основе абсолютных показателей

- Детальный анализ на основе коэффициентов финансовой устойчивости.

1. Общий анализ финансовой устойчивости.

Для обобщенного анализа используются следующие показатели:

1) Наличие собственных оборотных средств

СОС=СК-ВА, (34)

где: СК – собственный капитал, тыс. руб.