Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Реферат: Налогообложение в России

Реферат: Налогообложение в России

Содержание:

Введение..........................................................................2

Глава 1. Экономические основы налогообложения юридических лиц в России.......................……4

1.1. Принципы налогообложения юридических лиц в России..........................................……4

1.2. Порядок исчисления и уплаты налога на прибыль...................................................…..8

1.3. Порядок исчисления и уплаты налога на добавленную стоимость .....................…….13

1.4. Организация налогового контроля.……..19

Глава 2. Работа инспекции министерства по налогам и сборам с предприятиями недоимщиками……23

2.1 Анализ деятельности предприятия недоимщиков……………………………………….23

2.2. Взаимодействие налоговой службы и службы судебных приставов по вопросам погашения недоимки предприятиями недоимщиками…….42

Заключение..............................................................……43

Список литературы……………………………………….44

ВВЕДЕНИЕ

Налоги представляют собой обязательные сборы, взимаемые государством с хозяйствующих субъектов и с граждан по ставке, установленной в законном порядке. Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождается преобразованием налоговой системы. В современном цивилизованном обществе налоги - основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

Налоги - наиболее действенный инструмент регулирования новых экономических отношений. В частности, они призваны ограничивать стихийность рыночных процессов, воздействовать на формирование производственной и социальной инфраструктуры, укрощать инфляцию.

Успешное проведение налоговой политики государства зависит от разумного налогового законодательства и эффективной системы контроля за его выполнением. В условиях несовершенства и нестабильности налоговых законов, порождающих неприятие налоговой системы, правовой нигилизм налогоплательщиков и, как следствие, уклонение от налогов, проявляется зависимость эффективности налогового контроля от качества правовой базы, как важнейшего условия его осуществления.

Законодательство по налогообложению должно разрабатываться и совершенствоваться с учетом того, что налоговая система и механизм ее реализации должны быть самым тесным образом увязаны со стратегией экономических реформ, способствовать достижению целей и задач государственной социально-экономической и финансово-бюджетной политики.

Построение справедливой и эффективной налоговой системы, обеспечение ее ясности, предсказуемости и стабильности являются важным условием повышения предпринимательской и инвестиционной активности, прогресса Российской Федерации на пути создания рыночной экономики и интегрирования российской экономики в мировую. Действующая налоговая система России нуждается в серьезном реформировании. Существует несколько групп основных причин кардинальных изменений в налоговом законодательстве: политические - развитие демократических преобразований, принятие новой Конституции, увеличение самостоятельности региональных и местных властей и, как следствие, перераспределение средств между бюджетами различных уровней, изменения во взаимоотношениях между налогоплательщиком и государством; экономические - развитие рыночных отношений, появление новых экономических и финансовых структур, таких, как финансовый и фондовый рынки, рынок страховых услуг, взаимопроникновение российской и мировой экономики; правовые - появление новых правовых институтов, несогласованность налогового и гражданского законодательства, наличие большого числа подзаконных актов, позволяющих найти возможность ухода от налогообложения, отсутствие единой нормативной базы налогообложения и многое другое

Целью написания данной работы является исследование экономических основ и перспектив развития налогообложения юридических лиц в Российской Федерации.

Основными задачами написания работы являются:

1) раскрыть принципы налогообложения юридических лиц в Российской федерации;

2) рассмотреть порядок исчисления и уплаты юридическими лицами налога на прибыль и налога на добавленную стоимость;

3) показать организацию налогового контроля юридических лиц;

4) раскрыть проблемы организации налогообложения юридических лиц;

5) определить основные направления совершенствования налогообложения юридических лиц.

Предметом исследования являются экономические отношения между государством (в лице Министерства налогов и сборов РФ) и юридическими лицами (субъектами хозяйствования) по поводу исчисления и уплаты налогов.

Объектом исследования послужила существующая практика налогообложения и работа налоговых органов России и Саратовской области.

При написании данной работы были использованы Конституция Российской Федерации, Налоговый кодекс Российской Федерации (часть 1), Законы Российской Федерации по налогообложению юридических лиц, учебники и учебные пособия, статьи из экономической литературы и статистические данные. В исследовании помог и личный опыт работы автора в налоговых органах.

Глава 1. Экономические основы налогообложения юридических лиц в России.

1.1. Принципы налогообложения юридических лиц в России.

Финансово-бюджетная система охватывает отношения по поводу формирования и использования финансовых ресурсов государства - бюджета и внебюджетных фондов. Она призвана обеспечивать эффективную реализацию социальной, экономической, оборонной и других функций государства. Важной «кровеносной артерией» финансово-бюджетной системы являются налоги.

Изъятие государством в пользу общества определенной части стоимости валового внутреннего продукта в виде обязательного взноса и составляет сущность налога. Взносы осуществляют основные участники производства валового внутреннего продукта:

n работники, своим трудом создающие материальные и нематериальные блага и получающие определенный доход;

n хозяйствующие субъекты, владельцы капитала, действующие в сфере предпринимательства.

За счет налоговых взносов, сборов, пошлин и других платежей формируются финансовые ресурсы государства. Экономическое содержание налогов выражается, таким образом, взаимоотношениями хозяйствующих субъектов и граждан, с одной стороны, и государства, с другой стороны, по поводу формирования государственных финансов.

А. Смит в своем классическом сочинении «Исследование о природе и причинах богатства народов» считал основными принципами налогообложения:

1. «Подданные государства должны участвовать в покрытии расходов правительства, каждый по возможности, сообразно своей относительной платежеспособности, т.е. соразмерно доходу, которым он пользуется под охраной правительства. Соблюдение этого положения или пренебрежение им приведет к так называемому равенству или неравенству обложения.

2. Налог, который обязан уплачивать каждый, должен быть точно определен, а не произволен. Размер налога, время и способ его уплаты должны быть ясны и известны как самому плательщику, так и всякому другому.

3. Каждый налог должен взиматься в такое время и таким способом, какие наиболее удобны для плательщика.

4. Каждый налог должен быть так устроен, чтобы он извлекал из кармана плательщика возможно меньше сверх того, что поступает в кассы государства».[1]

Несмотря на необходимость учета специфики каждой страны, любая налоговая система должна отвечать конкретным принципам.

В условиях кардинального реформирования современной налоговой системы России и учитывая многоаспектность содержания налогов, их комплексный характер и неоднозначную природу, необходимо отметить, что каждой сфере налоговых отношений соответствует своя система принципов налогообложения, через которые на практике осуществляется построение и структурное взаимодействие, реальное функционирование национальной налоговой системы.

Кроме того, организационные принципы налоговой системы обуславливают основные направления ее развития и управления. Именно от их содержания берут свои истоки многие базовые положения российских финансов вообще и налогообложения в частности. Поэтому их недооценка или недостаточная проработка на теоретическом уровне неизбежно вызовут проблемы во всей системе в целом.

Основные принципы организации налогообложения российской налоговой системы закреплены преимущественно в Конституции РФ и первой части Налогового кодекса Российской Федерации, в котором учтены принципы налогообложения и сборов, обозначенные в постановлениях Конституционного Суда РФ, а также практика применения судебными и налоговыми органами действовавших с 1992 года налоговых законов. Представляется, что в настоящий момент налоговой системе России соответствуют следующие организационные принципы.

Принцип единства налоговой системы. Единство финансовой политики, включая налоговую, и единство налоговой системы закреплены в ряде статей Конституции Российской Федерации. Правительство Российской Федерации обеспечивает проведение единой финансовой, кредитной и денежной политики.[2] Это положение развивает одну из основ конституционного строя России - принцип единства экономического пространства[3], означающий в том числе, что на территории России не допускается установление таможенных границ, сборов и каких-либо иных препятствий для свободного перемещения товаров, работ, услуг и финансовых средств.[4]

Кроме того, принцип единства налоговой системы обеспечивается единой системой федеральных налоговых органов. Именно поэтому согласно Конституции России не допускается установление налогов, нарушающее единство экономического пространства страны, т.е. недопустимо как введение региональных налогов, которое может ограничивать свободное перемещение товаров, работ, услуг, финансовых средств в пределах единого экономического пространства, так и введение региональных налогов, которое может позволить формировать бюджеты одних территорий за счет налоговых доходов других либо переносить уплату налогов на налогоплательщиков других территорий.

Принцип подвижности (эластичности). Данный принцип был сформулирован еще в конце XIX в. немецким экономистом В.Вагнером, отмечавшим приоритет публичных интересов в налогообложении, по сравнению с частными. Принцип подвижности гласит, что налог и некоторые налоговые механизмы могут быть оперативно изменены в сторону уменьшения или увеличения налогового бремени в соответствии с объективными нуждами и возможностями государства.

Этот принцип характерен не только для российской налоговой системы, переживающей свое становление (с 1992 г. в Закон о налоге на добавленную стоимость было внесено 16 изменений и дополнений, в Закон о налоге на прибыль - 14, в Закон о налоге на имущество - 8, в Закон об акцизах - 5), но и для устоявшихся и сформировавшихся налоговых систем (в 1992 г. в Германии в законодательство по подоходному налогу было сделано 125 поправок)[5].

Кроме того, подвижность налогообложения проявляется в регулярном заполнении правовых пробелов в налоговом законодательстве страны. В своем большинстве подвижность выступает в качестве контрмер государства против активных действий части налогоплательщиков по уклонению от уплаты налогов. Поскольку не все налоги обладают подвижностью, то налоговая система государства в обязательном порядке должна содержать в себе и такие налоги, которые при увеличении потребностей можно было бы увеличить. В то же время подвижность означает, в первую очередь, постепенное внутреннее развитие налоговой системы, но никак не ее качественное реформирование.

Реализация данного принципа в российской налоговой системе имеет серьезные недостатки. По мнению многих иностранных экспертов, частые и непредсказуемые изменения налогового законодательства являются одной из самых серьезных причин, по которым иностранные инвесторы отказываются работать в России.

Принцип стабильности. Согласно принципу стабильности налоговая система должна действовать в течение ряда лет вплоть до налоговой реформы. Налоговая реформа по общему правилу недопустима. Введение налоговой реформы должно проводиться только в исключительных случаях в строго определенном порядке. Во многих зарубежных странах с давних пор сложилась нормотворческая практика, согласно которой любые изменения и дополнения, вносимые в налоговые законы, могут вступать в силу только с начала нового финансового года.

Этот принцип обусловлен не только интересами налогоплательщика. Необходимо помнить, что смена налоговой системы объективно влечет к резкому сокращению налоговых поступлений в бюджет, а для восстановления равновесия необходим ряд лет.

Принцип множественности налогов. Данный принцип включает в себя несколько аспектов. Важнейшим является тот, согласно которому налоговая система государства должна быть основана на совокупности дифференцированных налогов и объектов обложения. Комбинация различных налогов и облагаемых объектов должна образовывать такую систему, которая бы отвечала требованию перераспределения налогов по плательщикам.

Другим по значимости аспектом этого принципа выступает недопустимость «бюджета одного налога», поскольку при неожиданном изменении экономической или политической ситуации доходная часть бюджета может просто не состояться.

Множественность налогов позволяет создать предпосылки для проведения гибкой налоговой политики государством, в большей мере уловить платежеспособность налогоплательщиков, выровнять и сделать общее налоговое бремя психологически менее заметным, отразить разнообразие форм доходов с учетом всех сторон экономической деятельности граждан и фирм, воздействовать на потребление и накопление.

Кроме того, из принципа множественности следует эффект взаимодополняемости налогов, согласно которому искусственная оптимизация по одному налогу неизменно влечет за собой рост платежей по другому.

Единое экономическое пространство России предопределяет политику российского государства на унификацию налоговых изъятий. Этой цели служит принцип исчерпывающего перечня региональных и местных налогов, которые могут устанавливаться органами государственной власти субъектов Российской Федерации и органами местного самоуправления. Данное положение является проявлением государственно-правовой идеи фискального федерализма, как основного способа распределения налоговых полномочий между федеральными и региональными властями, а также органами местного самоуправления. Стержень идеи - распределение налоговых доходов между различными уровнями бюджета на научной оптимальной основе.

В соответствии с Законом Российской Федерации от 16 июля 1992 г. «О внесении изменений и дополнений в налоговую систему России» п.2 ст.18 Закона об основах налоговой системы был дополнен положением, согласно которому органы государственной власти всех уровней не вправе вводить дополнительные налоги и обязательные отчисления, которые не предусмотрены законодательством Российской Федерации, равно как и повышать ставки установленных налогов и налоговых платежей.

Необходимо отметить, что рассматриваемый принцип не был последовательным и однозначным в процессе развития налоговой системы страны. Так с 1 января 1994 г. после Указа Президента России от 22 декабря 1993 г. № 2268 региональным и местным органам власти были предоставлены самостоятельные права по установлению и введению налогов. Даже после отмены этого положения (Указ Президента России от 18 августа 1996 г. № 1214) органы власти на местах продолжали практику «налогового творчества». Принцип исчерпывающего перечня региональных и местных налогов нашел свое окончательное воплощение только после того, как этот вопрос стал предметом рассмотрения Конституционного Суда России, который в постановлении от 21 марта 1997 г. указал, что данный принцип фактически закреплен во взаимосвязанных п.2 ст.18, п.1 и п.2 ст. 20 Закона об основах налоговой системы.

Перечисленные принципы налогообложения учитывались и при формировании новой налоговой системы России, адекватной рыночным преобразованиям. В конце 1991 г. был принят Закон РФ «Об основах налоговой системы Российской федерации». Впоследствии в закон вносились изменения и дополнения, корректирующие механизм налогообложения и структуру налогов. При этом, однако, неоднократно нарушался принцип справедливости: вносимые изменения утверждались законодательными актами «задним числом».

С принятием первой части Налогового кодекса Российской Федерации начинается второй, более зрелый период современной налоговой системы России. Первая часть Налогового кодекса сохранила преемственность положений Закона РФ от 27 декабря 1991 года № 2118-1 «Об основах налоговой системы в РФ». Принятие Налогового кодекса представляет собой эволюционное и качественное развитие налогового законодательства.

1.2. Порядок исчисления и уплаты налога на прибыль.

Всеобщим исходным источником налоговых отчислений, сборов, пошлин и других платежей независимо от объекта налогообложения является валовой внутренний продукт. Валовой внутренний продукт образует первичные денежные доходы основных участников общественного производства и государства как организатора хозяйственной жизни в национальном масштабе: оплата труда работников, прибыль хозяйствующих субъектов и централизованный доход государства.

Налоговая система Российской Федерации представлена совокупностью налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков - физических и юридических лиц на территории страны. Все налоги, сборы, пошлины и другие платежи «питают» бюджетную систему Российской Федерации.

Законодательством установлено, что объектами налогообложения являются:

n прибыль (доход);

n стоимость определенных товаров;

n добавленная стоимость продукции, работ, услуг;

n имущество юридических и физических лиц;

n передача имущества (дарение, наследование);

n операции с ценными бумагами;

n отдельные виды деятельности;

n другие объекты, установленные законом.

В блоке налогов с юридических лиц, представляющих собой прямые налоги, выделяется налог на прибыль предприятий и организаций, введенный Законом РСФСР «О налоге на прибыль предприятий и организаций» от 27 декабря 1991 г. № 2116-1.

Налог на прибыль во всех странах имеет двоякое значение: фискальное и регулирующее. Во-первых, он является важным доходом бюджета. В консолидированном бюджете РФ, объединяющем бюджеты всех уровней власти, налог на прибыль обеспечивает свыше одной трети всех поступлений, в федеральном бюджете его доля составила в 1996 г. свыше 20%.[6] Во-вторых, налог на прибыль играет роль экономического инструмента регулирования экономики. Изменяя обложение прибыли юридических лиц, государство способно с помощью ставок, порядка расчета налогооблагаемой базы, налоговых льгот и санкций оказать большое влияние на динамику производства: либо стимулировать его развитие, либо сдерживать. Рост прибыли производителей увеличивает, в свою очередь, поступление в бюджет страны налога на прибыль. Доля прямых налогов и платежей в налоговых поступлениях в 1992 г. составила 45,3%, в том числе налог на прибыль - 66,8% прямых налогов, в 1993 г. - 57,8%, в том числе налог на прибыль - 72,3%. В 1995 году налог на прибыль обеспечил 76% прямых налогов.[7]

Налог на прибыль предприятий и организаций действует на всей территории России.[8] Плательщиками его являются:

n юридические лица (в том числе бюджетные), включая созданные на территории России предприятия и организации с иностранными инвестициями;

n компании, фирмы, любые другие организации, образованные в соответствии с законодательством иностранных государств, которые осуществляют предпринимательскую деятельность в РФ через постоянные представительства;

n филиалы и другие аналогичные подразделения предприятий, имеющие отдельный баланс и расчетный (текущий) счет;

n коммерческие банки и другие кредитные учреждения, их филиалы, включая банки с участием иностранного капитала, получившие лицензию ЦБ РФ, а также Центральный банк РФ и его учреждения в части прибыли, полученной от деятельности, не связанной с регулированием денежного обращения;

n страховые организации, получившие лицензию в Федеральной службе России по надзору за страховой деятельностью.

С 1 января 1995 г. к плательщикам налога на прибыль предприятий относятся структурные обособленные подразделения, не имеющие отдельного баланса и расчетного (текущего, корреспондентского) счета при условии, что эти подразделения и основная организация, частью которой они являются, находятся на территории разных субъектов Федерации. Такие структурные подразделения платят налог на прибыль в части, зачисляемой в доходы бюджетов субъектов Федерации, самостоятельно по месту нахождения этого объекта.

Объектом обложения налогом является валовая прибыль предприятия, которая включает:

n прибыль (убыток) от реализации продукции, выполненных работ, оказанных услуг, которая определяется как разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизов и затратами на производство и реализацию продукции, включаемыми в себестоимость продукции (работ, услуг);

n прибыль (убыток) от реализации основных фондов, включая землю, и другого имущества, которая определяется как разница (превышение) между продажной ценой и первоначальной или остаточной стоимостью этих фондов и имущества, переоцененных на основании постановлений Правительства РФ с учетом индекса инфляции, исчисленного в порядке, устанавливаемом Правительством РФ. По основным фондам , нематериальным активам, малоценным и быстроизнашивающимся предметам, стоимость которых погашается путем износа, принимается остаточная стоимость этих фондов и имущества. Отрицательный результат от их реализации и от безвозмездной передачи не уменьшает налогооблагаемую прибыль;

n доходы от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Для целей налогообложения валовая прибыль уменьшается на суммы:

n доходов, полученных по ценным бумагам, которые принадлежат предприятию;

n доходов от долевого участия в деятельности других предприятий (кроме доходов, полученных за пределами РФ);

n доходов от игорного бизнеса, видеосалонов, проката видео- и аудикассет;

n прибыли от посреднических операций и сделок, если ставки налога на прибыль, зачисляемого в бюджет субъекта РФ, отличается от установленной по основному виду деятельности ставки налога, зачисляемого в бюджет субъекта РФ.

Налоговые льготы. В Российской Федерации действуют разнообразные налоговые льготы при обложении прибыли, которые постоянно дополняются, отменяются и изменяются. Такая нестабильность льгот и их разнообразие усложняют расчеты на прибыль. Действующие налоговые льготы можно классифицировать по группам.

Первая - касается льгот, создающих условия для увеличения капитальных вложений. Так, прибыль предприятий сферы материального производства, направляемая на финансирование капитальных вложений производственного назначения, жилищное строительство, а также на погашение кредитов банков, полученных и используемых на эти цели, включая проценты по кредитам, освобождается от налога на прибыль. Эта льгота предоставляется предприятиям, осуществляющим развитие собственной производственной базы, а также финансирование капитальных вложений производственного назначения в порядке долевого участия при условии полного использования амортизационного фонда на последнюю отчетную дату.

Большое экономическое значение имеет налоговая льгота, предоставляемая предприятиям на проведение и организацию НИОКР[9], но не более чем в общей сложности 10% суммы налогооблагаемой прибыли.

Вторая большая группа льгот включает часть прибыли, затрачиваемую на содержание объектов и учреждений здравоохранения, народного образования, культуры, домов престарелых, коммунально-бытовой сферы, жилого фонда и др., в пределах нормативов, установленных местными органами государственной власти.

К третьей группе можно отнести льготы, предоставляемые малому бизнесу. Эти льготы предоставляются предприятиям, производящим и перерабатывающим сельскохозяйственную продукцию, производящим продовольственные товары, товары народного потребления и некоторые другие при условии, если выручка от льготируемых видов деятельности превышает 70% общей суммы выручки.

Малый бизнес получил и особую целевую налоговую льготу - инвестиционный налоговый кредит. Это отсрочка платежа налоговых сумм, предоставляемая органами государственной власти или налоговыми службами в размере до 10% цен закупленного и введенного в действие оборудования.

Налоговые льготы четвертой группы предоставляются определенным категориям плательщиков. Не подлежит обложению прибыль религиозных объединений, предприятий, находящихся в их собственности, а также общественных организаций инвалидов, предприятий, находящихся в их собственности при условии, что уставный капитал этих структур состоит полностью из вкладов религиозных объединений для первых и из вкладов общественных организаций для вторых. Кроме того, освобождена прибыль предприятий, пострадавших от радиоактивного загрязнения, предприятий с иностранными инвестициями, занятыми в сфере материального производства и некоторые другие.

Кроме того, предприятия, понесшие в предшествующем году убыток, освобождаются от уплаты налога части прибыли, направленной на его покрытие в течение последующих пяти лет. Сумма убытка, на покрытие которого направляется прибыль, освобождается от налогообложения и распределяется равными долями на последующие пять лет.

Органы государственной власти субъектов РФ помимо льгот могут устанавливать для отдельных категорий плательщиков дополнительные льготы по налогу на прибыль в пределах сумм налоговых платежей, направляемых в их бюджеты.

При большом разнообразии налоговых льгот законом предусмотрены ограничения для всех плательщиков. Общая сумма налогов на прибыль не может уменьшать фактическую сумму прибыли, исчисленную без учета налоговых льгот, но не более чем на 50%.

После определения валовой прибыли юридическое лицо рассчитывает налогооблагаемую прибыль, которая равна разнице между размером валовой прибыли, уменьшенной в соответствии с законодательством, и налоговыми льготами.

Ставки налога на прибыль предприятий и организаций устанавливаются Федеральным законом РФ. В настоящее время действуют две ставки: одна в размере 13%, зачисляемая в федеральный бюджет, вторая - утверждается законодательными (представительными) органами субъектов РФ в размере не более 22%, а по прибыли предприятий, полученной от посреднических операций, бирж, банков и некоторых других - не выше 30%.

Таким образом, расчет годовой суммы налога на прибыль определяется по формуле:

![]()

![]() ,

,

где Н - годовая сумма налога на прибыль,

Пв - валовая прибыль, уменьшенная на суммы, предусмотренные законодательством,

Лн - налоговые льготы,

Сн - ставка налога на прибыль (13 - 22% или 30%).

Порядок исчисления налога на прибыль и сроки уплаты. Сумма налога определяется плательщиком самостоятельно на основе бухгалтерской отчетности нарастающим итогом с начала года. Внесение суммы налога производится по квартальным расчетам в пятидневный срок со дня, установленного для представления квартального бухгалтерского отчета, а по годовым - 10-дневный срок со дня бухгалтерского отчета и баланса за год.

В течение квартала все плательщики, кроме малых предприятий, инвестиционных фондов, бюджетных организаций, производят авансовые отчисления не позднее 15 числа каждого месяца равными долями в размере 1/3 квартальной суммы налога, исчисленной исходя из предполагаемой прибыли на квартал.

Для контроля за правильностью определения и полнотой перечисления в бюджет авансовых сумм налога на прибыль предприятия представляют налоговым органам по месту своего нахождения до начала квартала справки о предполагаемой сумме прибыли по установленной форме. При изменении в течение квартала предполагаемой прибыли плательщик по согласованию с финансовым органом может пересмотреть сумму предполагаемой прибыли и авансовых взносов в бюджет налога на прибыль и представить справки об этих изменениях не позднее чем за 20 дней до окончания отчетного квартала. Разница между суммой налога, подлежащей внесению в бюджет по фактически полученной прибыли, и фактическими авансовыми взносами налога за истекший квартал подлежит уточнению на сумму, рассчитанную исходя из ставки рефинансирования Банка России, действовавшей в истекшем квартале.

Начиная с 1 января 1997 г. все предприятия, за исключением бюджетных организаций, малых предприятий, имеют право перейти на ежемесячную уплату в бюджет налога на прибыль исходя из фактически полученной прибыли за предшествующий месяц и ставки налога.

Исчисление фактической суммы налога на прибыль производится предприятиями на основании расчетов налога по фактически полученной прибыли, составляемых ежемесячно нарастающим итогом с начала года.

Сумма налога на прибыль, подлежащая уплате в бюджет, определяется с учетом ранее начисленных сумм платежей. Указанные расчеты представляются предприятиями в налоговые органы по месту нахождения не позднее 20-го числа месяца, следующего за отчетным.

Плательщик налога на прибыль представляет налоговым органам по месту своего нахождения расчеты сумм налога по установленной форме.

Предприятия обязаны до наступления срока платежа налога на прибыль сдать платежные поручения соответствующим учреждениям банка на перечисление его суммы в бюджет, что исполняется в первоочередном порядке. Эти поручения принимаются банками к исполнению независимо от состояния расчетного (текущего) счета плательщика, и при отсутствии средств на счете плательщика платежное поручение по платежам в бюджет помещается в картотеку № 2.

1.3. Порядок исчисления и уплаты налога на добавленную стоимость.

Налог на добавленную стоимость[10] - новый вид обложения, пришедший на смену налогам с оборота и продаж, действует с 1 января 1992 г. Считаясь французским изобретением, ныне он функционирует во многих странах, в том числе России. Доля НДС в федеральном бюджете РФ составляет более 58% общих централизованных финансовых ресурсов, формируемых за счет налогов и платежей.[11]

Как косвенный налог НДС выступает в форме надбавки к цене товара (работ, услуг)[12] и непосредственно не затрагивает доходность юридического лица. Это налог не на предприятие, а на потребителя. Предприятие по существу выступает лишь его сборщиком.

При движении товара от производителя к потребителю он проходит длинную технологическую цепочку производства и обращения. В каждом звене этой цепочки создается дополнительная стоимость, которая и служит объектом обложения, а НДС равен разнице между налогами при продаже и покупке.

НДС по сравнению со своими предшественниками (налогом с оборота и налогом с продаж) имеет определенные преимущества. Он более эффективен, чем налог с оборота, так как охватывает товарооборот на всех стадиях, и с расширением налоговой базы и ставок поступления могут увеличиваться. Для отдельного производителя этот налог менее обременителен, поскольку обложению подлежит не весь товарооборот, а лишь прирост стоимости, и тяжесть налога распределяется по всей цепи товарооборота, чем достигается равное положение всех участников рыночных отношений. Это более простая форма обложения, так как для всех плательщиков установлен единый механизм взимания по всей территории России. Для государства он более предпочтителен, ибо от него трудно уклониться, что уменьшает случаи финансовых нарушений. И наконец, данный налог в большей степени повышает заинтересованность в росте дохода предпринимателя, так как автоматически освобождает предприятие от налога на производственные затраты.

Налог представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства, и определяется как разность между стоимостью реализованных товаров и стоимостью материальных затрат, отнесенных на издержки производства и обращения.[13] Отсюда налогооблагаемая база для НДС равна цене реализации продукции минус цена покупаемых материальных ценностей.

К плательщикам НДС относятся все юридические лица независимо от форм собственности и ведомственной принадлежности, осуществляющие производственную и иную коммерческую деятельность, а также предприятия с иностранными инвестициями (включая иностранные юридические лица), частные предприятия, филиалы, отделения и другие обособленные подразделения предприятий, находящиеся на территории России и самостоятельно реализующие товары, международные объединения и иностранные юридические лица, осуществляющие производственную и иную коммерческую деятельность на территории РФ.

Объектами НДС выступают:

Во-первых, обороты по реализации на территории РФ товаров, выполненных работ, оказанных услуг. Подлежат обложению обороты по реализации всех товаров собственного производства и приобретенного на стороне.

При реализации работ объектом служат объемы выполненных строительно-монтажных, ремонтных НИОК, технологических, проектно-изыскательских, реставрационных и других работ.

При реализации услуг к объектам относится выручка, полученная от оказания:

n услуг пассажирского, грузового транспорта, в том числе транспортировка газа, нефти, нефтепродуктов, электрической и тепловой энергии, услуг по погрузке, разгрузке, перегрузке товаров;

n услуг по сдаче в аренду недвижимости, в том числе по лизингу;

n посреднических услуг;

n услуг бытовых, жилищно-коммунальных;

n услуг по выполнению заказов предприятия торговли;

n рекламных услуг, инновационных услуг;

n других платных услуг, кроме сдачи в аренду земли.

Во-вторых, товары, ввозимые на территорию РФ в соответствии с таможенными режимами, установленными таможенным законодательством России, т.е. импортные товары.

В-третьих, любые денежные средства, полученные предприятиями, если их получение связано с расчетами по оплате товаров, в том числе поступлений в виде:

1) средств, полученных от других предприятий и организаций (кроме зачисляемых в установленные фонды его учредителями);

2) средств на осуществление совместной деятельности без создания юридического лица на основе договора между ними. Товары, реализуемые в рамках этой деятельности, облагаются НДС в общеустановленном порядке;

3) финансовой помощи, полученной от предприятий, учреждений при передаче во временное пользование при отсутствии у них лицензий на осуществление банковских операций;

4) оборотов по реализации товаров внутри предприятия для собственного потребления, затраты по которым не относятся на издержки производства и обращения, а также обороты по реализации товаров своим работникам;

5) оборотов по реализации товаров по бартеру;

6) оборотов по передаче безвозмездно или с частичной оплатой товаров другим организациям (предприятиям) или физическим лицам, а также своим работникам;

7) оборотов по реализации предметов залога;

8) средств от взимания штрафов, взыскания пеней, выплаты неустоек, полученных за нарушение обязательств партнера, предусмотренных договорами поставок товаров, выполнения работ, оказания услуг;

9) сумм авансовых и иных платежей, поступивших в счет предстоящих поставок товаров или выполнения работ (услуг) на расчетный счет и некоторых других сумм.

Льготы по НДС. НДС не облагаются следующие налоговые объекты:

а) экспортируемые товары как собственного производства, так и приобретенные, экспортируемые работы и услуги, а также услуги по транспортировке, погрузке, перегрузке экспортируемых товаров и по транзиту иностранных грузов через территорию РФ;

б) услуги городского пассажирского транспорта общего пользования (кроме такси), а также услуги по перевозкам пассажиров в пригородном сообщении морским, речным, железнодорожным и автомобильным транспортом;

в) квартирная плата, включая плату за проживание в общежитиях;

г) стоимость выкупаемых в порядке приватизации имущества государственных и муниципальных предприятий;

д) операции, связанные с обращением валюты, денег, банкнот, а также ценных бумаг (акций, облигаций, сертификатов, векселей и др.), кроме брокерских и других посреднических услуг;

е) продукция собственного производства отдельных организаций общественного питания (столовых учебных заведений и учреждений социально-культурной сферы, финансируемых из бюджета); услуги в сфере образования, связанные с учебно-производственным и воспитательным процессом;

ж) научно-исследовательские и опытно-конструкторские работы;

з) платные медицинские услуги, изделия медицинского назначения;

и) товары производимые и реализуемые предприятиями, в которых инвалиды составляют не менее 50% общего числа работников (кроме предприятий, осуществляющих снабженческо-сбытовую, торговую и закупочную деятельность);

к) товары, ввозимые на территорию РФ, оборудование и приборы для научно-исследовательских целей, транспорт общественного пользования, технологическое оборудование и некоторые другие товары.

Кроме того, НДС не облагаются:

n внутризаводской оборот;

n средства учредителей, вносимые в уставные фонды;

n средства, перечисляемые головной организацией своим обособленным подразделениям;

n средства из централизованных финансовых фондов;

n средства, передаваемые организациям в благотворительных целях, и некоторые другие денежные средства.

Предприятия имеют право на получение налоговых льгот при наличии раздельного учета затрат по производству и реализации товаров, освобожденных от НДС и облагаемых этим налогом.

Налоговые льготы по НДС могут уточняться при утверждении Федерального бюджета на предстоящий год.

Ставки налога. Действуют две ставки налога - 10 и 20%: первая - взимается с продовольственных товаров (за исключением подакцизных), по перечню, утвержденному правительством РФ, в том числе мясо, молоко, хлеб, соль, сахар и т.д., а с 1 января 1996 года зерно, рыба и некоторые другие продукты, реализуемые и используемые в технических целях и для производства лекарственных препаратов, а также товаров детского ассортимента; вторая ставка - 20% - по остальным товарам, включая подакцизные продовольственные товары.

При реализации товаров по ценам и тарифам, включающим в себя НДС по ставкам 10 и 20%, применяются расчетные ставки 9,09 и 16,67%.[14]

Налогооблагаемая база, рассчитанная как сумма объектов, подлежащих обложению, за минусом налоговых льгот, умножается на установленную ставку налога. Так же определяется сумма НДС по реализованным товарам. Плательщик обязан сумму НДС выделять отдельной строкой:

n в расчетных документах (поручениях, требованиях-поручениях), реестрах чеков и реестрах на получение средств с аккредитива, приходных кассовых ордерах;

n в первичных учетных документах (счетах, счетах фактурах, накладных, актах выполненных работ и др.), на основании которых производятся расчеты при бартерных сделках, предварительной оплате (авансах), расчетах с использованием векселей и зачете взаимных требований.

Расчетные документы и реестры, в которых отсутствует сумма НДС, не должны приниматься банками к исполнению.

Порядок исчисления НДС. Плательщик НДС выступает продавцом своей продукции и покупателем материальных ценностей по ценам, включающим, как правило, НДС. С 1 января 1997 г. плательщики НДС обязаны составлять счета-фактуры на реализацию продукции, содержащие информацию о поставщике и покупателе, наименовании и стоимости продукции, сумме НДС. В бюджет перечисляется не вся полученная от покупателя за реализованные товары сумма НДС. Суммы НДС, полученные от покупателя, определяются суммированием:

а) сумм НДС, поступившим на счет (в кассу) предприятия;

б) сумм НДС, начисленных исходя из стоимости реализуемых товаров;

в) сумм НДС, рассчитанных по другим объектам обложения (в том числе по авансовым и другим платежам), по суммам, полученным от других субъектов в порядке частичной оплаты по расчетным документам за реализацию товаров и некоторые суммы НДС.

Из полученных от покупателей сумм НДС плательщик имеет право исключить (т.е. ему возвращается из бюджета) указанную в счете-фактуре сумму НДС, уплаченную поставщику.

НДС на приобретаемое сырье, материалы, топливо и другие изделия, основные средства и нематериальные активы, а также на работы (услуги), выполняемые сторонними организациями, используемые для производственных целей, на издержки производства и обращения не относятся, кроме реализации товаров (работ, услуг), освобожденных от НДС.

К зачету покупателей из бюджета принимаются суммы НДС:

1) по приобретенным товарам, расчеты по которым произведены, и в первичных документах указаны суммы НДС, т.е. оплачены и оприходованы (приняты на балансовый учет покупателей);

2) по товарно-материальным ценностям, приобретенным за наличный расчет для производственных целей у предпринимателей-изготовителей, и по работам и услугам, оплаченным в установленном порядке.

Таким образом, к зачету из бюджета принимаются суммы НДС по материальным затратам по мере их оплаты, а не в зависимости от факта списания на издержки производства и обращения.

Если материальные ресурсы, по которым произведено возмещение сумм НДС, в дальнейшем будут использованы непроизводительно или профинансированы из специальных источников, то ранее возмещенные суммы НДС восстанавливаются на расчеты с бюджетом за счет этих источников.

Сумма НДС, уплаченная поставщикам, не исключается из налоговой суммы, полученной от покупателя:

а) по товарам, использованным на непроизводственные цели, по которым уплата НДС производится за счет соответствующих источников финансирования (кроме колхозов, совхозов, крестьянских хозяйств и др.);

б) по товарам, использованным для изготовления продукции, освобожденной от уплаты НДС. В этом случае НДС, уплаченный поставщикам, относят на издержки производства и обращения;

в) по товарам, приобретенным за наличный расчет у предприятий розничной торговли, общественного питания, при аукционной продаже, а также у населения.

Плательщик НДС самостоятельно составляет расчет налога (декларацию) по установленной форме. Расчет представляется в налоговые органы по месту своего нахождения в сроки, которые установлены для оплаты НДС.

Срок оплаты зависит от суммы налога: чем она больше, тем чаще платеж. В настоящее время действуют три срока платежа (см. Табл. 1):

Таблица 1.

Сроки уплаты НДС

| Среднемесячные | Периодичность | Сроки перечисления |

| платежи | уплаты НДС | платежей в бюджет |

| Более 10 тыс. руб. | Ежедекадно | 15 и 25 числа текущего и 5 числа |

| следующего месяца в размере 1/3 | ||

| суммы по последнему месячному | ||

| расчету с последующими перерас- | ||

| четами до 20 числа месяца, сле- | ||

| дующего за отчетным, исходя из | ||

| фактических оборотов по реали- | ||

| зации | ||

| От 3 тыс. руб. до 10 | Ежемесячно | Не позднее 20 числа следующего |

| тыс. руб. | месяца | |

| До 3 тыс. руб. | Ежеквартально | Не позднее 20 числа месяца, сле- |

| дующего за отчетным кварталом |

1.4. Организация налогового контроля.

Бесперебойное финансирование предусмотренных бюджетами мероприятий требует систематического пополнения финансовых ресурсов на федеральном и местных уровнях. Это достигается в основном за счет уплаты юридическими и физическими лицами налогов и других обязательных платежей.

На налоговые органы возложен контроль за обеспечением полноты и своевременности уплаты юридическими и физическими лицами причитающихся налогов и других обязательных платежей. Им предоставлено право взыскивать с юридических лиц не уплаченные в срок налоги и другие обязательные платежи и начисленные за просрочку пени в бесспорном порядке. Финансовые санкции, предъявленные за нарушения налогового законодательства (например, за сокрытие прибыли от налогообложения), уплачиваются юридическими лицами добровольно либо только по решению судебных органов.

Контроль за полнотой и своевременностью уплаты исчисленных налогов и других обязательных платежей как в ходе проверок непосредственно у плательщиков, так и на основе поступающих в налоговые органы банковских документов (копий платежных поручений, подтверждающих уплату налогов, выписок банков и т. п.).

Контроль за предприятиями достигается посредством ведения в налоговых органах оперативно-бухгалтерского учета начислений и поступлений каждого вида налогов и других обязательных платежей по каждому плательщику.

Оперативно-бухгалтерский учет представляет собой стройную систему учета и отчетности. Он охватывает весь комплекс вопросов, связанных с начислением налогов, других платежей и финансовых санкций, их фактическим поступлением в бюджеты всех уровней, возвратом или зачетом переплат в счет уплаты очередных платежей, составлением установленной отчетности, аналитических записок и т. п.

Порядок ведения оперативно-бухгалтерского учета определяется Министерством налогов и сборов РФ. Его ведут инспекции Министерства налогов и сборов РФ, у которых непосредственно состоят на учете в качестве налогоплательщиков юридические и физические лица. Вышестоящие налоговые органы ведут учет поступлений платежей в целом по регионам, стране по отчетности, поступающей от нижестоящих налоговых органов.

Учет начисленных и фактически поступивших сумм налогов и финансовых санкций ведется в соответствии с классификацией доходов и расходов бюджетов, утверждаемой Министерством финансов РФ. Бюджетная классификация является основным методологическим документом, на основе которого должны составляться и исполняться бюджеты. Она предусматривает, что каждый вид налога или другого обязательного платежа зачисляется на определенный для него раздел, параграф, код, статью доходной части бюджетов.

Классификация доходов и расходов не определяет виды бюджетов, в которые должны поступать те или иные налоги и другие обязательные платежи. Указания о порядке их зачисления в бюджеты содержатся в законодательных и других нормативных актах, регулирующих порядок исчисления и уплаты этих платежей.

Юридические лица при исчислении и уплате налогов и других обязательных платежей руководствуются указанными выше законодательными и нормативными актами. В установленные сроки они представляют налоговым органам бухгалтерские отчеты и налоговые расчеты, в которых исчислены суммы платежей, подлежащие уплате в бюджет за определенный отчетный период.

Налоговым органам представляются также справки о предполагаемых суммах прибыли и авансовых взносов по налогу на прибыль, подлежащих уплате в бюджет в определенные законодательством сроки.

Налоговые органы проводят с юридическими лицами работу по обеспечению сдачи в банк платежных поручений накануне установленных сроков уплаты налогов и других обязательных платежей. В случаях сдачи платежных поручений после срока налоговые органы принимают меры по бесспорному взысканию причитающихся бюджету платежей с одновременным начислением плательщикам пени.

Налоговые органы контроль за достоверностью отчетности и соблюдением налогового законодательства осуществляют в два этапа: на стадии приемки от предприятий бухгалтерских отчетов и налоговых расчетов (так называемая камеральная проверка) и путем проверки первичных бухгалтерских документов непосредственно на предприятии (документальная проверка).

Камеральная проверка бухгалтерских отчетов и налоговых расчетов позволяет дополнительно начислить платежи в бюджет. Однако их удельный вес относительно невысок.

К элементам камеральной проверки может быть отнесен контроль за своевременностью представления предприятиями в налоговые органы бухгалтерских отчетов и налоговых расчетов, а также за своевременностью уплаты текущих платежей. За нарушения установленных сроков предприятиям предъявляются финансовые санкции.

Документальные проверки - наиболее эффективный метод контроля. Удельный вес дополнительно начисленных в ходе таких проверок сумм налогов и финансовых санкций составляет около 70% сумм, доначисленных в результате всей контрольной работы. Их эффективность характеризуется не только доначисленными суммами по отчетности прошлых периодов, но и более правильным исчислением и уплатой платежей в дальнейшем на основе устранения ошибок в ведении бухгалтерского учета.

Документальные проверки, как правило, проводятся по заранее составленному плану работы налоговой инспекции или графику, в которые включаются конкретные предприятия и вопросы, подлежащие проверке. Выбор предприятий для проверки осуществляется на основе материалов камеральных проверок, сведений о нарушениях, имеющихся в налоговых органах, органах налоговой полиции, в том числе выявленных в ходе проверок других предприятий, и т. п. В планы (графики) включаются также наиболее крупные предприятия, занимающие значительный удельный вес в объеме поступлений налогов в бюджет. Проведение документальных проверок предусматривается и в отдельных группах предприятий, по которым существенно изменился объем поступлений налогов в связи с изменениями налогового законодательства или по другим причинам.

О результатах контрольной работы каждая налоговая инспекция представляет своему вышестоящему налоговому органу отчет формы № 2-НК. Он составляется ежеквартально нарастающим итогом с начала календарного года.

Информация, содержащаяся в отчете формы № 2-НК, является основой для оценки количественных и качественных показателей, характеризующих организацию контрольной работы. Выбор показателей может быть весьма широк и разнообразен. В практике обычно используются такие, как количество документально проверенных юридических лиц или проверенных на месте физических лиц; сумма доначисленных налогов и штрафных санкций; процент взысканных платежей к общей сумме доначислений; доля доначислений к сумме поступивших налогов и платежей и др.

Сопоставление количественных и качественных показателей между инспекциями позволяет дать достаточно объективную оценку уровня организации контрольной работы за месяц, квартал, год, акцентировать внимание на узких местах и нацелить коллективы на их решение.

Глава 2 Работа инспекции министерства по налогам и сборам с предприятиями недоимщиками

2.1 Анализ деятельности предприятия недоимщиков.

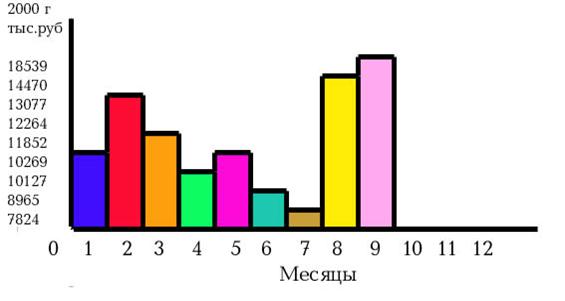

ДИАГРАММА 1

ПОСТУПЛЕНИЕ НАЛОГОВ В БЮДЖЕТЫ ВСЕХ УРОВНЕЙ ПО МЕСЯЦАМ

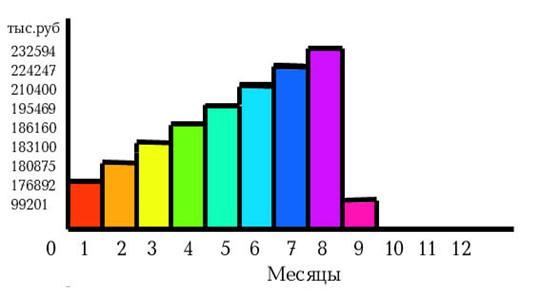

ДИАГРАММА 2

ЗАДОЛЖЕННОСТЬ ПО НАЛОГОВЫМ ПЛАТЕЖАМ ВСЕГО на 01.07.2000

Выпуск товаров по основному виду деятельности промышленными предприятиями района за я нварь-сентябрь 2000 г составил 373087.9 тр,по отношению к соответствующему периоду прошлого года темп роста составил 131.2%.

Из 17 основных предприятий,осуществляющих выпуск промыш-ленной продукции увеличили производство 7 предприятий :

| Наименование предприятия |

Фактически произведено за |

Темп роста к соответ.периоду прошлого года | |

| период с начала отчетного года | соответствующий период прошлого года | ||

| ОАО "Фанерный завод "Власть труда" | 138539.5 | 87095.4 | 159.1 |

| ОАО"Факел" | 53280.0 | 21694.0 | 245.6 |

| ЗАО"Н-Ломовский хлебоком бинат" | 10401.0 | 7982.0 | 130.3 |

| АП"Н-Ломовский ЭМЗ" и др | 58679.0 | 19933.0 | 294.4 |

Снижено производство продукции 9 предприятиями в число которых входят:

ОАО "Ломов-мясо" - производство продукции в отчетном году к соответствующему периоду прошлого года составило20.3%,если за январь-сентябрь 1999 г. произведено продукции на1574.0 тр,то за соответствующий период текущего года 319.0тр,

ОАО"Кирпичный завод" - за январь-сентябрь 2000 г произве-дено продукции 3814.5 тр,январь-сентябрь 1999 г - 3999.5трили 95.4%, причиной снижения производства продукции являетсяотсутствие средств для оплаты за потребленный газ и электроэнергию, из-за чего предприятие отключается от потребления указанными услугами, вследствии чего производство продукции на предприятии приостанавливается.

ЗАО "Бахус" - производство продукции в текущем году составило 595.7 тр,за соответствующий период прошлого года 10848.4 тр,что составляет всего 5.5%.Причиной такого снижения явилось приостановление деятельности лицензии на производство алкогольной продукции вследствии необеспечения полноты уплаты налоговых платежей в бюджет.

Предприятиями сельского хозяйства выпуск продукции за январь-сентябрь т.г. к соответствующему периоду прошлого года обеспечен в целом по району на 134%,однако в разрезе предприятий 6 предприятиями допущено снижение, это такими как: СПК"Сорокинский",с-з "Майоровский",СПК"Новый путь", СПК"Покровский", СПК"Ива", ПК"Голицыно".

Предприятиями строительства за январь-сентябрь 2000г допущено снижение объемов выполненных строительных работ и составляет к соответствующему периоду прошлого года 80%.

Оборот предприятий розничной торговли за январь-сентябрь т.г. составляет 114384 тр или 121.3% к соответствующему периоду прошлого года.

Дебеторская задолженность по предприятиям района по состоянию на 01.09.2000 - 205062 тр.,из них просроченная 108927тр,из нее свыше 3 месяцев 91388 тр.

Кредиторская задолженность по состоянию на 01.09.2000 составляет 402769 тр,из них просроченная 306646 тр,из нее свыше 3 месяцев 283230 тр.

Производство важнейших видов продукции увеличили: АО "Н-Ломовский леспромхоз" - за январь-сентябрь 2000 г вывезено древесины 3.6 т куб.м,за период прошлого года 2.5 ткуб.м,темп роста составляет 144%.

АО "Фанерный завод "Власть труда" -за отчетный период т.г. произведено фанеры клееной 25065 т, за соответствующий период прошлого года 13786,что составляет 181.8%.

АО"Факел" - произведено спичек 366 тыс усл ящ.,за соответствующий период прошлого года 242 тыс усл ящ или 151.2%.

АП ЭМЗ - выпущено в отчетном году 8575 шт стиральных машин,за январь-сентябрь 1999 г 3602 шт, темп роста составляет 238.1%.

Снижено производство важнейших видов продукции такими предприятиями как кирпичный завод - если за январь-сентябрь 1999 г произведено 4328 тыс шт, то за соответствующий период 2000 г - 2896 тыс шт,что составляет 66.9% по отношению к прошлому году. Снижено в отчетном году производство кондитерских изделий ОАО "Скифы" - за январь-сентябрь 1999 г произведено 2282 т,за отчетный период т.г. 1750т или 76.7%.

Снижено в отчетном году выработка хлебобулочных изделий, если за январь-сентябрь 1999 г их производство составляло 2464 т, то за январь-сентябрь 2000 г 2202 т или 89.4%.

Индекс потребительских цен за сентябрь 2000 г составляет по товарам и платным услугам к декабрю 1999 г 115.46%,в разрезе: по товарам 113.76%,продовольственным товарам 115.08%,платным услугам 130.9%.

Крупным неплательщиком является ЗАО "Бахус", имеющий недоимку по платежам в бюджет в сумме 10915 тр или 10% от общей недоимки всех предприятий.

Рост недоимки по налогам и сборам за 9 мес 2000 составил 2552 тр,

За январь-август т.г. выручка от реализации продукции, услуг составила 18338 тр, которая оплачена через расчетный счет 1012.8 тр или 5.5%, наличными в кассу предприятия - 2350.6 тр или 12.8% ,проведением взаимозачетов 9344.8 тр или 51.0%,векселями 5629.8 тр или 30.7%.

Поступившие в кассу денежные средства израсходованы на выдачу средств в подотчет на приобретение средств для производственных нужд, выдачу зарплаты, расчеты с поставщиками. Уплата налогов поступившими средствами не производилась, следовательно предприятие использовало их в производственной деятельности.

В уплату налогов ЗАО "Бахус" направило 178.6 тр или 17.6% от общей суммы поступлений.

Полученные векселя банков России были направлены на расчеты с поставщиками и подрядчиками. Убыток предприятия за 8 мес.2000 г составил 730 тыс. р, получение которого в основном связано с приостановлением деятельности предприятия в связи с приостановлением деятельности лицензии на производство алкогольной продукции, вид деятельности которой является основным.

Дебеторская задолженность на 01.09.2000 составляет 8686.7 тр,которая снизилась за 8 мес 2000 г на 7833.2 тр.

Приведенные данные свидетельствуют о возможности предприятия проплачивать налоговые платежи при условии возобновления по деятельности.

На 01.10.2000 г. в Инспекции МНС России по Н-Ломовскому району зарегистрировано 457 предприятий,3775 физических лиц,из них 1479 предпринимателей. За 9 месяцев 2000 года на налоговый учет встало 21 предприятие,199 предпринимателей. По сведениям о доходах поставлено на налоговый учет 1654 физических лиц, по транспорту и имуществу - 285 человек. За этот же период с учета снялось 186 предпринимателей, ликвидировано 1 предприятие.

На постоянной основе проводится работа по розыску и постановке на учет плательщиков, уклоняющихся от постановки на учет в налоговом органе по месту нахождения филиала, недвижимого имущества или транспорта. Для более эффективной работы, материалы по розыску руководителей предприятий, уклоняющихся от остановки на налоговый учет, направлялись в правоохранительные органы.

На основе сведений, поступающих из регистрирующих органов, выявлен факт непостановки на учет по месту нахождения транспортных средств ООО "Никофлекс", предприятию предъявлен штраф в сумме 10000 руб. За несвоевременную подачу заявления о постановке на учет ООО "Стрелец" по месту нахождения недвижимого имущества, предприятию предъявлен штраф в сумме 20 000 руб. За несвоевременное представление сообщения об изменении в учредительных документах 5 предприятиям предъявлен штраф в сумме 150 руб. каждому, из них 450 руб. взыскано.

За невыполнение требования по уплате указанных штрафов, материалы передаются в суд на принудительное взыскание.

По состоянию на 01.10.2000 в бюджет поступило налогов и неналоговых платежей в сумме 107389 тыс. руб., в т.ч. федеральный бюджет 49592тыс.руб.или 46.2%,территориальный бюджет 53.8% к общему объему.

По сравнению с 9 месяцами 1999 года произошел рост поступлений на 4.1 % / 1999г - 97002 тр,2000г -107289 тр/, в федеральный бюджет снижение на 1.2% /1999г-50129тр,2000г-49592тр/,территориальный бюджет рост на 23.3 % /1999г- 46872 тр,2000г-57797тр.

Основное поступление по налогам составляет акциз 53851 тр или 50.1%, в том числе федеральный бюджет 54.2% НДС 20429 тыс.руб. или 19.0%,в т.ч. фед. бюджет 34.1%, подоходный налог 8918 тр или 8.3%,в т.ч. ф/б 2.9%, налог на прибыль 4807 тр или 4.5%,в т.ч. ф/б 6.1%.

Таблица 4

| Наименование налогов | 9 месяцев всего | в том числе 9 м-цев федер.бюджет | ||||||

| 2000 | уд.вес | 1999г. | уд.вес | 2000г | уд вес | 1999г | уд вес | |

|

Всего в том числе акциз НДС Прибыль подоход налог |

107389 53851 20429 4807 8918 |

- 50.1 19.0 4.5 8.3 |

97002 54814 19242 3972 5550 |

- 56.5 19.8 4.1 5.7 |

49592 26880 16948 3037 1427 |

- 54.2 34.2 6.1 2.9 |

50129 33046 14443 667 1048 |

- 65.9 28.8 1.3 2.1 |

| Наименование налогов | 9 месяцев территориальный бюджет | Доля поступлений федераль. и территор. 6-в в консолид бюджете | ||||||

| 2000г | Уд.вес | 1999г. | Уд.вес | 2000 | 1999 | |||

| фед | терр | фед | терр | |||||

|

Всего В том числе акциз НДС Прибыль Подоход. налог |

57797 26971 3481 1770 7491 |

46,6 6,0 3,1 12,9 |

46872 21768 4799 3305 4502 |

46,4 10,2 7,0 9,6 |

46,2 49,9 82,9 63,2 16,0 |

53,8 50,1 17,0 36,8 84,0 |

51,6 60,3 75 16,8 18,9 |

48,4 39,7 24,9 83,2 81,1 |

Из таблицы видно, что в 1999г на данный период акциз поступило больше чем в 2000г. Причиной снижения в2000г послужило то, что не проводили взаимозачеты и целевое финансирование на регулируемые налоги,за 9 месяцев 1999г по акцизам проведено зачетов на сумму.578.2тыс.руб.по вино-водке - 476.6.тыс.руб. по спирту - 81.5 тыс руб. По ЗАО" Бахус" приостановлено действие лицензии .

По остальным налогам собираемость выше, чем в 1999г.

За 9 месяцев 1999г проведено зачетов на сумму 24669.0 тыс. руб.

За 9 месяцев 2000 г проведено безденежных зачетов на сумму 46.6 тр, денежных на сумму 6794 тр.

Отчисление денежных средств по бюджетам по регулируемым налогам проводят согласно норматива. Отклонения могут быть за счет зачисления с налога на налог внутри бюджета. Например поступление по налогу на прибыль в федеральный бюджет выше нормативных отчислений, за счет зачета с НДС на прибыль ф/б по фанерному заводу 2771 тр.

| Нименование налогов | 111кв 2000г | Уд. вес | 1999г | Уд. вес | % роста | Фед. Б-т 2000г | Уд. вес | Ф/б 1999г | Уд. вес | % |

| Всего | 40835 | 35849 | 114,2 | 16038 | 17472 | 91,8 | ||||

| В т.ч. акциз | 23293 | 57,0 | 20627 | 57,7 | 112,9 | 11473 | 71,5 | 12923 | 73,9 | 88,8 |

| НДС | 3913 | 9,6 | 4964 | 13,9 | 78,8 | 3283 | 20,5 | 3240 | 18,5 | 101,3 |

| прибыль | 1241 | 3,0 | 1914 | 5,3 | 64,8 | 120 | 0,7 | 318 | 1,8 | 37,7 |

| подоход | 4232 | 10,4 | 2384 | 6,7 | 177,5 | 677 | 4,2 | 651 | 3,7 | 104,0 |

| Терр. бюджет | Уд. вес | Терр 1999г | Уд. вес | % роста | |

| Всего | 24797 | 18277 | 135,6 | ||

| В т.ч акциз | 11820 | 47,7 | 7705 | 42,1 | 153,4 |

| НДС | 3913 | 15,8 | 4964 | 27,1 | 78,8 |

| прибыль | 1120 | 4,5 | 1596 | 8,7 | 22,6 |

| подоход | 629 | 2,5 | 1733 | 9,5 | 153,7 |

Если проанализировать поступление 111 квартала 2000г с 111 кварталом 1999г,в 2000г наблюдается рост поступлений на 14.2 %.

Причиной роста послужило проплата акциз ликеро-водочным заводом и Майоровским спиртзаводом в июле-сентябре Начислено по ЛВЗ.23087тыс.руб,оплачено 18845.8.тыс.руб 81.6 % в 111 квартале 1999г. оплатили 14624.8 тыс. руб. или на 22.4 % ниже 2000г. Майоровским спиртзаводом начислено.2815.6тыс.руб,оплачено 4100тыс.руб или 115.5%. В 111 квартале 1999г.оплатили 6002.8тыс.руб.или на 31.7% меньше

Проведено взаимозачетов в 2000г , в 111 кв на сумму 12.0 тр и денежные зачеты на сумму 3317.0 тр. в 1999г.на 8313.8 тыс руб.

| январь | % роста | февраль | % роста | март | % роста | ||||

| 2000 | 1999 | 2000 | 1999 | 2000 | 1999 | ||||

| Всего в т. ч. | 11852 | 3165 | 374 | 13077 | 11812 | 110,7 | 12264 | 8939 | 137,2 |

| Ф/б | 6318 | 1918 | 329 | 7761 | 4528 | 171,4 | 6587 | 5837 | 112,8 |

| террит | 5534 | 1247 | 443,8 | 5316 | 7284 | 73 | 5677 | 3102 | 183 |

| апрель | % роста | май | % роста | июнь | % роста | ||||

| 2000 | 1999 | 2000 | 1999 | 2000 | 1999 | ||||

| Всего в т. ч. | 10127 | 13198 | 76,7 | 10269 | 11823 | 86,8 | 8965 | 12316 | 72,8 |

| Ф/б | 4541 | 7715 | 58,8 | 4615 | 6566 | 70,3 | 3732 | 6093 | 61,2 |

| террит | 5586 | 5483 | 101,9 | 5684 | 5257 | 107,5 | 5233 | 6223 | 84,1 |

| июль | % роста | август | % роста | сентябрь | % роста | ||||

| 2000 | 1999 | 2000 | 1999 | 2000 | 1999 | ||||

| Всего в т. ч. | 7825 | 11706 | 66,8 | 14470 | 11122 | 130,1 | 18540 | 12921 | 143,5 |

| Ф/б | 2932 | 5243 | 55,9 | 5890 | 6344 | 92,8 | 7218 | 5885 | 122,6 |

| террит | 4893 | 6463 | 75,7 | 8580 | 4778 | 179,5 | 11322 | 7036 | 160,9 |

Из сравнения поступлений по месяцам ,самое низкое поступление в июле .

К основному плательщику НДС можно было отнести Фанерный завод, но в 2000г.за счет представления льгот по трудногорючей фанере переплата по НДС составила 6065.0 тыс. руб. По Н-Ломовскому ЛВЗ и Майоровскому спиртзаводу в июле

тыс.руб. начислено поступило

ЛВЗ акциз 11734.1 2200.0

ндс 1600.0 150.0

Майоров. акциз 2093.1 500.0

спиртз-д ндс 631.0 -

Выполнение бюджетных назначений в федеральный бюджет по состоянию на 01.10.2000г. составили 80.4 %, при доведенном задании 61711 тыс. руб. поступило 49592.0тыс.руб.

Притчиной не выполнения послужило не проплата филиалами ОАО "Пензаспирпрома" и ОАО "Бахус" доведенных заданий по акцизам в сумме 53039.0 тыс.руб. выполнены на 26880 тыс. руб. или 50.7 %. Доля акциз в бюджетных назначениях составила 85.9 %, а фактическое поступление акциз в общем объеме 54.2%.

Если сравнить с соответствующим периодом 1999г.бюджет.назначения выполнены на 98.9 %, а в 1999г.выполнение составило 82% .

Проанализировав поступление по кварталам; 1 кв.-20666.5 тыс. руб или 89.5% , 2 кв. - 12883.7 тыс. руб. или 58.% 3.кв.-16040.0 тыс.руб.или 97.7%. Cнижение во 2 квартале составило 37.7%. Если сравнить поступление 3 квартала со 2кв. наблюдается рост на 41 %. Рост произошел ОАО "Пензаспиртпром" проплатил акцизы за Н-Ломовский ЛВЗ в сумме 4919 т. р .при задании 4500.0 тыс. руб. в сентябре 2000г.

За Майоровский спиртзавод проплачено 1300тыс.руб.при задании 1500 руб.

При сравнении сентября с августом наблюдается рост в сентябре на 20.3 %. Рост произоше за счет проплаты текущих патежей по всем налогам срок уплаты которых пришелся на текущий месяц.

В районе к крупнейшим налогоплательщикам относятся:

Поступило налогов всего |

||||||

| Наименование налогоплат | сентябрь | 111 кварт. | 9 месяцев | |||

| Всего | Фед. | всего | Фед. бт | всего | Фед. б | |

| Н-Ломов. ЛВЗ | 9883,6 | 2395.1 | 19935,3 | 9867,6 | 43068,5 | 23084,5 |

| Майор.Спиртзав | 2648 | 500 | 4526.7 | 500 | 19257.5 | 8491,9 |

| ОАО ''факел'' | 463,3 | 15 | 1621.5 | 11,3 | 4270,4 | 1728,7 |

| Поступило в районный бюджет: | ||||||

| Всего в том числе | 4791 | 12004 | 26755 | |||

| Н-Ломов. ЛВЗ | 282,2 | 1090,3 | 2686,9 | |||

| Майор.Спиртзав | 101,1 | 364,3 | 977,9 | |||

| ОАО ''факел'' | 109,2 | 373,6 | 986,2 | |||

| Доля в налоговых платежах района | ||||||

| Н-Ломов. ЛВЗ | 5,6 % | 9,1 % | 10 % | |||

| Майор.Спиртзав | 2,1 % | 3,03 % | 3,7 % | |||

| ОАО ''факел'' | 2,3 % | 3,1 % | 3,7 % | |||

Проплата НДС и акциз Н-Ломовским ЛВЗ и Майоровским спиртзаводом проводится не в полном объеме. В связи с введением внешнего наблюдения с 21.04.2000г. оплату по налоговым платежам проводил ОАО "Пензаспиртпром" централизовано.

Для своевременного поступления налогов принимаются следующие меры: направлялись требования об уплате налогов, выставлялись распоряжения, руководители привлекались к административной ответственности.

За 9 месяцев произведено продукции в отп-х ценах

2000г.тыс.руб 1999г.тыс.руб.

Н-Ломов.ЛВЗ 120402 106261

Майор.спиртз-д 14263 3743

ОАО" Факел" 21953 53457

За 9 месяцев поступило налогов

Н-Ломов.ЛВЗ 43068.5 9497.7

Майор.спиртз-д 19339.5 11175.7

ОАО"Факел" 4270.4 1020.6

Налоговая нагрузка по 3-м налогоплптельщикам составила

Н-Ломов.ЛВЗ 35.8 8.9

Майор.спиртз-д 135.6 298.6

ОАО"Факел" 19.4 1.9

По состоянию на 01.10.00 задолженность по налогам, пени и штрафам составляет 443552.1 тр, в т. ч.:

-по налогам - 233571.1 тр

-по пени - 188035.1 тр

-по штрафа - 21945.9 тр

Недоимка по налогам на 01.10.00 составила 99201.2 тр, в т.ч. в федеральный бюджет 63424.9 тр или 63.9%, в территориальный бюджет - 35776.3 тр или 36.1% от общей суммы недоимки.

Снижение недоимки с началом отчетного года составляет 73103.9 тр или 42.4%, в т.ч. федеральный бюджет на 48586.0 тр или на 43.4%, территориальный бюджет на 24517.9 тр или 40.7%.

Задолженность по пени на 01.10.00 составляет 188035.1тр рост с начала года составил 75000.5 тр или 66.4%,в т.ч. по федеральному бюджету она на 01.01.00 составляла 64391.5 тр на 01.10.00 она возросла на 31799.7 тр или 49.3% и составила 116191.2 тр.

По территориальному бюджету задолженность по пени на 01.10.00 составляет 71843.9тр, с начала года возросла на 23200.8 тр или 47.7%.

Задолженность по штрафам на 01.01.00 составляла 30656.9тр, на 01.10.00 она составила 21945.9тр, снижение финансовых санкций составило 8711.0 тр или 28.4%, в том числе федеральный бюджет снижены на 3086.3 тр или 29.9%,в территориальный бюджет на 5624.7 тр или 27.7%.

Из анализа задолженности по отраслям следует отметить наибольший удельный вес недоимки приходится на промышленность спиртовая и ликероводочная. Прирост недоимки с начала года по промышленности составил 147.3%, по сравнению с 1 полугодием прирост недоимки составил 19.4%.

Удельный вес недоимки предприятий с/хозяйства возрос за 3 кв. на 0.5% и на 01.10.00 составил 10.5%. Рост недоимки по предприятиям с/хозяйства составил 166.4%.

Большой прирост недоимки с начала года допустили такиеотрасли как транспорт - 199.2%.Материально-техническое снабжение 348.9%, предприятия жилищно-коммунального хозяйства - 266.6%,хотя удельный вес недоимки этих предприятий невелик от 0.6% до 2.1%.

Более чем 25 раз возросла недоимка по другим отраслям на 01.01.00 она составляла 47.3 тр,на 01.10.00 она составляет 11787.1 тр.

Анализируя динамику задолженности по налогам за 9 месяцев

т.г. следует отметить снижение с 172305.2 тр до 99201.2 тр или

на 42.4%.

Рост недоимки допущен только по налогу на пользование природными ресурсами на 31.9%, т.е. недоимка возросла на 1530.4 тр и составила на 01.10.00 - 6322.2 тр. Весь остальной рост недоимки в сумме 6038.0 тр приходится на все остальные виды налогов.

По налогам занимающим наибольший удельный вес как НДС, налог на прибыль, акцизы недоимка за 9 мес. снизилась на 80672.3тр, за счет акциза на 66005.3 тр.

Сумма отсроченных и рассроченных платежей на 01.10.00 составила 244109.9 тр, в т.ч. в федеральный бюджет - 159357 тр.

Сумма реструктуризируемой задолженности составила 63.3тр или 0.06% от суммы недоимки.

По сравнению с 01.07.00 сумма реструктуризируемой задолженности снизилась на 4237.1 тр, в связи с отменой реструктуризации ФГУП ЭМЗ, ОАО Ремзавод "Н-Ломовский".

Основными крупными предприятиями-недоимщиками являются:

ЗАО "Бахус" недоимка этого предприятия составляет 10915.0 тр или 11% от всей недоимки. Задолженность по таким налогам как акциз составила 8150.8 тр, НДС - 2195.7 тр.

ОАО "Кирпичный завод" - недоимка 3457.9 тр и от общей недоимки составляет 3.5%.

Недоимка ПК "Н-Ломовская ПМК" составляет 2.3% от общей недоимки, т.е. 2320.4 тр.

Доля недоимки предприятий-банкротов в общем объеме недоимки составляет 16.5% или 16405.1 тр.

Это ОАО "Факел" недоимка этого предприятия составляет 11193.5тр или 11.3% от всей недоимки.

ОАО "Н-Ломовский элеватор" - 1.0% или 1023.9тр.

ОАО "Ломов-мясо" - 1087.7 тр или 1.1%.

Сумма недоимки по ликвидированным предприятиям составляет 498.4 тр или 0.5% от всей недоимки.

Предприятия не осуществляющие финансово-хозяйственную деятельность имеют недоимку 3359.1 тр или 3.4% от всей суммы недоимки.

За 9 мес. 2000 г Инспекцией МНС РФ по Н-Ломовскому району проведена следующая работа по взысканию задолженности по налоговым платежам:

-Направлено 384 требования об уплате налогов и сборов на сумму 453771.1 тр.;

-За невыполнение требований к административной ответственности привлечены 76 руководителей на сумму 17 тр.;

-Выставлено 338 инкассовых платежных поручений на бесспорное взыскание задолженности в сумме 57053.4тр или на 76 % роста задолженности пени.

-Взыскано по инкассовым распоряжениям 6918.0 тр, в том числе с расчетных счетов налогоплательщиков 6911.1, с валютных счетов 6.9тр.

-Погашено в результате изъятия наличных денежных средств 5099.3 тр.

-Вынесено и направлено банкам 50 решений о приостановлении операций по счетам должников.

-Принято 65 Постановлений об обращении взыскания недоимки на имущество должников на сумму 107991.9 тр.

-Произведено арестов имущества должников у 23 предприятий-недоимщиков на сумму 58281.3 тр.

-Поступило от ареста 12.2 тр.

-На заседаниях комиссий при Инспекции, районной и городской администраций рассмотрено 221 предприятие. Дополнительно мобилизовано в бюджет после заседаний комиссии 2922.0 тр.

-За 9 мес. 2000 г в адрес территориального агентства по делам о несостоятельности /банкротстве/ направлены материалы на 13 предприятий.

-По инициативе Инспекции Решениями Арбитражного суда закрыто 30 предприятий не осуществляющих финансово-хозяйственную деятельность.

-Для принятия мер к руководителям предприятий-недоимщиков материалы направлялись в Н-Ломовское МРО УФСНП.

-За невыполнение требований по уплате налогов и сборов на межрайпрокуратуру направлялись материалы на 3 руководителей.

-С целью принятия мер прокурорского воздействия на межрайонную прокуратуру направлялись материалы анализов финансово-хозяйственной деятельности предприятий-недоимщиков.

-В целях обеспечения исполнения решений о взыскании налогов и сборов с санкции прокурора наложен частичный арест на имущество 20 налогоплательщиков имеющих недоимку в сумме 46691.3 тр.

ДИНАМИКА ЗАДОЛЖЕННОСТИ ПО НАЛОГАМ

| Наименование налогов | Задолжность на 01.01.00 | Задолжность на 01.10.00 | Удельный вес в общей недоимке в % | % роста |

| Прибыль | 10876.3 | 8322,9 | 8,3 | -23,5 |

| НДС | 71077,2 | 58963,6 | 59,4 | -17 |

| Польз.природ. ресурсами | 4791,8 | 6322,2 | 6,4 | +31,9 |

| Акциз | 74319,9 | 8314,6 | 8,4 | -88,8 |

| Остальн.налоги | 11239,9 | 17277,9 | 17,5 | +53,7 |

| Всего | 172305,2 | 99201,2 | 100 | -42,4 |

. ОТРАСЛЕВАЯ СТРУКТУРА ЗАДОЛЖЕННОСТИ

| Наименование отрасли | Задолжность на 01.01.00 | Задолжность на 01.10.00 | Удельный вес | Рост снижения |

Всего |

174232,4 | 443552,1 | 100 | 154,6 % |

| Промышленнос | 138543,2 | 342626,1 | 77,3 | 147,3 |

| С/хозяйство | 17518,9 | 46671,8 | 10,5 | 166,4 |

| Транспорт | 1741,5 | 5210,9 | 1,2 | 199,2 |

| Связь | 34,2 | 0,6 | 0,00 | -98.2 |

| Строительство | 7803,5 | 17215,4 | 3,9 | 120,6 |

| Торговля, общ. питание | 3765,8 | 7689,9 | 1,7 | 104,2 |

| Матер. технич. снабжение | 649,7 | 2917.1 | 0,6 | 348,9 |

| Операц. с недвиж. имущ. | 0,3 | 1,1 | 0,00 | 266,6 |

| ЖКХ | 4125,9 | 9431,6 | 2,1 | 128,6 |

| Финансы | 1,9 | 0,5 | 0,00 | -73,7 |

| Др. отрасли | 47,3 | 11787,1 | 2,7 | В 25 раз |

За 9 месяцев 2000 г в ходе проведения контрольных проверок Инспекцией было выявлено 90 предприятий не представляющих налоговую отчетность.

Всем предприятиям Инспекцией направлялись требования о представлении расчетов по налогам и сборам в указанные сроки.

За невыполнение требований Инспекции к административной ответственности привлечено 14 руководителей.

По 40 предприятиям, не исполнивших требования Инспекциипо причине - не найден адресат - материал передан в отдел федеральной службы налоговой полиции для проведения розыскных мер и принятия решения.

По 30 предприятиям арбитражным судом вынесены решения о ликвидации за неисполнение предприятиями более 4 лет обязанностей о представлении налоговой отчетности.

За отчетный период выявлено 20 предприятий сдающих "нулевую" отчетность, по которым Инспекцией направлялись запросы:

а/о движении денежных средств на счетах в банках.

б/сведений об осуществлении финансово-хозяйственной деятельности в Н-Ломовский отдел таможенной службы.

Список предприятий, сдающих "нулевую" отчетность направлялся в прокуратуру Н-Ломовского района.

Инспекцией за 9 мес.2000 г проведено 9 комплексных выездных проверок предприятий и организаций сдающих "нулевую" отчетность. Дополнительно доначислено в бюджет 16.2 тр.

В Инспекции МНС России по Н-Ломовскому району по состоянию на 01.10.2000г. зарегистрировано 298 предприятий плательщиков налога на прибыль, из них 87 сельскохозяйственных предприятий уплачивающих налог на прибыль.

По отчетным данным предприятий Н-Ломовского района валовая прибыль за I полугодие 2000г.составила 34480т.р., что составляет к аналогичному периоду 1999г. 97%.

Снижение валовой прибыли в I полугодии 2000г.по сравнению с аналогичным периодом 1999г. объясняется снижением прибыли в I полугодии 2000г. на ряде предприятий, таких как, ЗАО Агрофирма "Возрождение", ООО"Молпродукт".

Налогооблагаемая прибыль в I полугодии 2000г. составила 19282т.р. или 85% к валовой прибыли I полугодия 1999г. Снижение налогооблагаемой прибыли объясняется предоставлением ОАО Фанерный завод "Власть труда" льготы полученной от производства фанеры трудногорючей в сумме 10510т.р.

Выпадающая для целей налогообложения сумма прибыли в первом полугодии в размере 15199т.р. или 44 % валовой прибыли составляет сумму предоставленных предприятиям льгот, в том числе:

- по расходам на финансирование капитальных вложений составила 2417т.р. или 15.8% к общей сумме льгот;

- по затратам на содержание объектов социальной сферы 263т.р. или 1.7% к общей сумме льгот;

- прибыль от производства сельскохозяйственной продукции 1865т.р., или 12.3% к общей сумме льгот;

- взносы на благотворительные цели 144т.р., или 1% к общей сумме льгот;

- прибыль от производства продукции пожарно-технического назначения 10510т.р., или 69.2% к общей сумме льгот.

Всего за счет предоставления льгот недополучено в бюджет налога на прибыль в сумме 4560т.р.

По правильности исчисления и уплаты в бюджет налога на прибыль за 9 месяцев 2000года выездные налоговые проверки были проведены на 34 предприятиях, что составляет к аналогичному периоду прошлого года 64%. Нарушения установлены на 10 предприятиях и доначислено в бюджет 256258 руб. что составляет 47.7 % к 9 месяцам 1999 года. Из общей суммы доначислений взыскано 249648 руб., что составляет 97 %

Планирование выездных налоговых проверок проводится с использованием заключений по камеральным проверкам отчетов, расчетов представленных налогоплательщиками.