Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Реферат: Формирование денежно-кредитной системы ЕС и перспективы развития интеграционных связей с Россией

Реферат: Формирование денежно-кредитной системы ЕС и перспективы развития интеграционных связей с Россией

М.А. Давтян, заведующий кафедрой финансов и кредита Академии труда и социальных отношений

Опыт развития европейской цивилизации, к которой бесспорно принадлежит и Россия, убедительно показал, что динамичное развитие общества главным образом зависит от системы ценностей, лежащих в основе деятельности государства, экономических субъектов, общественных организаций, повседневной жизнедеятельности каждого гражданина и его готовности воспринимать перемены. Почти полувековая история формирования и становления Европейского Союза (ЕС) также очевидно доказывает, что практически все страны ЕС независимо от уровня экономического развития в той или иной степени столкнулись с проблемами модернизации и развития национальных экономик, но во многом благодаря общим и согласованным усилиям, эффекту интеграции решали и решают эти проблемы с минимальными социальными и экономическими издержками. Именно этим объясняются интеграционные достижения ЕС и стремление других восточноевропейских стран, в т.ч. и бывших республик СССР, войти в состав Европейского экономического и валютного союза (ЭВС).

Наряду с качественным повышением уровня жизни своих граждан, что уже само по себе является достижением интеграции, ЕС достаточно успешно и последовательно решает и другие финансовые, экономические и социальные задачи. В 1999 г. был создан Европейский Центральный Банк (ЕЦБ) с исключительно важными функциями для всего сообщества, а с 1 января 2002 г. 12 членов ЕС ввели в обращение единую (single) наличную (а еще раньше и безналичную) валюту евро взамен своим национальным денежным единицам, которые в течение столетий в разных формах были не только главным экономическим инструментом и богатством, но и не менее важным атрибутом государственного суверенитета, таким как герб, флаг или гимн. Наличные деньги всегда были визитной карточкой страны. Теперь у 12 европейских государств, которые образовали зону евро, имеется единая визитная карточка.

Для развития и модернизации российской экономики, обоснования ее интеграционной стратегии изучение опыта и особенностей формирования Европейского экономического и валютного союза, а также денежно-кредитной политики его главного денежного центра, которым стал ЕЦБ, имеет не только теоретическое, но и чрезвычайно важное экономическое значение. Главной движущей силой появления евро как единой в рамках ЕС транснациональной валюты, как, впрочем, и других важнейших качественных изменений ЕС, является необходимость своевременно адаптироваться к вызовам динамично изменяющегося мира в условиях глобализации.

Поэтому от успешности усилий официальных властей ЕС по обеспечению устойчивости курса евро зависят возможности его использования в России в качестве равнозначного к доллару США международного резервного актива, в том числе и в целях дальнейшей диверсификации официальных валютных резервов, средств международных расчетов, платежей и валюты контрактов, а также инструмента заимствования на международных финансовых рынках.

Это тем более актуально, поскольку Европейский Союз планирует к середине 2004 г. принять в свои ряды десять стран (Чехия, Эстония, Кипр, Латвия, Литва, Венгрия, Мальта, Польша, Словения, Словакия). Еще две страны - Болгария и Румыния получили приглашение присоединиться к ЕС в начале 2007 г. Кстати, у многих приглашенных стран Восточной Европы ключевые параметры (население, объем ВВП, ВВП на душу населения, доля промышленности, сельского хозяйства и услуг в ВВП, уровень безработицы, доля экспорта в ЕС из общего экспорта), да и некоторые критерии присоединения к ЭВС (соотношение государственного долга и ВВП, уровень инфляции, бюджетный дефицит) значительно уступают аналогичным показателям России. Предстоящее вступление в Европейский Союз указанных 12 стран увеличит долю России во внешней торговле с ЕС с нынешних 40% до более чем 60%.

Внимательное изучение опыта создания ЭВС и анализ единой независимой денежно-кредитной политики (ДКП) Европейского Центрального Банка важны также с точки зрения практической реализации подписанных в свое время соглашений и договоров в рамках СНГ, предполагавших поэтапное формирование единого Таможенного союза, зоны свободной торговли, общего рынка товаров, капиталов, рабочей силы, платежного и даже валютного союза. Но при этом за более чем десять лет не реализовано ни одного значимого соглашения.

Для лучшего понимания оптимальных условий, необходимых для реализации интеграционных проектов в рамках СНГ, требуется объективный анализ богатейшего опыта европейской интеграции. Особенно это касается ключевой составляющей, коей, по нашему мнению, является единая и независимая денежно-кредитная политика ЕЦБ на далеко неоднородном финансово-экономическом пространстве Европейского Союза, направленная на такие макроэкономические ориентиры, как стабильность цен (сдерживание инфляции), поддержание покупательной способности евро, обеспечение экономического роста и занятости.

В последнее время обозначился взаимный интерес между Евросоюзом и Россией. Возможен ли сценарий их стратегического сотрудничества в какой-либо форме в долгосрочной перспективе? В ближайшие 5-7 лет вхождение России в ЕС маловероятно или почти исключено. Однако через 10-15 лет вполне допустимо членство в ЭВС в той или иной форме.

В качестве аргументов в пользу такого сценария можно привести следующее.

ЕС заинтересован в стабильной и процветающей России как будущего огромного рынка, обширной ресурсной базы и инвестиционных вложений.

ЕС находится в энергетической зависимости от России, и в ближайшие 20-25 лет других альтернатив российским поставкам не предвидится. Именно цены на российские энергоносители остаются по объективным рыночным причинам неуправляемым фактором при поддержании ценовой стабильности в зоне евро.

На долю ЕС сегодня приходится более 40% экспорта России, более 25% иностранных инвестиций в нашу страну и почти 70% ее внешнего долга.

Есть аргументы за интеграцию России и Евросоюза, о чем говорилось выше. Однако можно перечислить и столько же аргументов против подобной интеграции. Причем ее противников достаточно не только в ЕС, но и в самой России. Многие считают (их большинство), что Россия ни географически, ни политически, ни экономически не "поместится" в ЕС.

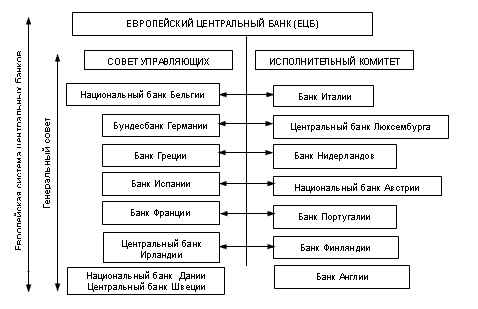

Европейский Центральный Банк и Евросистема

Двенадцать национальных центральных банков, в том числе Банк Франции, Банк Италии, Банк Испании, Нидерландский банк, Национальный банк Бельгии, Австрийский национальный банк, Банк Греции, Банк Португалии, Банк Финляндии, Центральный банк Ирландии, Центральный банк Люксембурга, Бундесбанк Германии, а также Европейский Центральный Банк (ЕЦБ), расположенный во Франкфурте-на-Майне, вместе образуют Евросистему. Структура европейской системы центральных банков представлена на приводимой ниже схеме.

Термин "Евросистема" выбран Советом управляющих ЕЦБ, чтобы объяснить устройство (соглашение), с помощью которого Европейская система центральных банков (ЕСЦБ) выполняет свои задачи в зоне евро. До тех пор, пока некоторые члены ЕС не ввели у себя в обращение единую валюту евро, отличие между Евросистемой и ЕСЦБ сохранится.

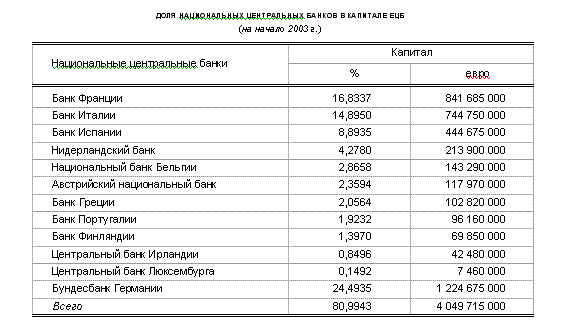

Помимо внесенного капитала 12 НЦБ ЕВС перевели на счета ЕЦБ валютные резервы на сумму 40 млрд. евро. Передача валютных резервов также проведена пропорционально доле каждой страны в капитале ЕЦБ. Взамен каждый национальный центральный банк был кредитован ЕЦБ денежными требованиями в евро-эквиваленте за их дополнительный валютный вклад. Причем 15% этих вкладов были внесены монетарным золотом, а оставшиеся 85% в долларах США и японских йенах. Любая другая страна ЕС, пожелавшая присоединиться к евро, должна прежде всего отвечать критериям присоединения (конвергенции). При этом ЕЦБ обязан дать свое заключение о степени соответствия данной страны критериям присоединения.

ЕЦБ представляет уникальную организационную структуру, не имеющую аналога в мировой практике. Уникальность заключается в том, что в одной системе сочетаются качественно разные структуры: централизованные и децентрализованные.

Евросистемой и ЕСЦБ управляют те органы Европейского Центрального Банка, которые наделены правом принятия решения. Таковыми органами являются: Совет управляющих и Исполнительный комитет.

Высшим звеном ЕЦБ является Совет управляющих, в который в количестве 18 человек входят все члены Исполнительного комитета (6 человек) и управляющие всех 12 НЦБ Евросистемы.

На Совет управляющих возлагаются следующие функции:

разрабатывать важнейшие направления деятельности и принимать необходимые решения, обеспечивающие выполнение задач, возложенных на Евросистему;

определять денежно-кредитную политику для зоны евро, включая ассигнования, решения, касающиеся промежуточных денежно-кредитных ориентиров (целей), основных процентных ставок и резервов в Евросистеме, и устанавливать необходимые ориентиры для их реализации;

рассматривать и утверждать годовой отчет ЕЦБ.

Совет управляющих заседает в городе Франкфурте-на-Майне, как правило, два раза в месяц; допускаются также заседания Совета управляющих в НЦБ ЕС.

При принятии решений по важнейшим вопросам денежно-кредитной политики или других задач Евросистемы члены Совета действуют не как представители национальных банков, а как независимые профессионалы по принципу "один член, один голос". Решение считается принятым, если за него проголосуют не менее 2/3 членов Совета.

Максимальное количество служащих на 2003 г. в ЕЦБ по запланированному бюджету по зарплате 1263 человека; реальное количество служащих составило 1172. Среднемесячная зарплата служащих превышает 8000 евро (для сравнения - средняя зарплата служащих ЦБ РФ составляет 12 тыс. руб., или около 350 евро.

Цели и функции ЕЦБ

Главной целью деятельности Европейского Центрального Банка является поддержание ценовой стабильности в зоне евро. Другие цели и функции ЕЦБ:

поддержание совместно с национальными центральными банками ЕС стабильного функционирования платежной системы Еврозоны;

защита и обеспечение покупательной способности евро;

поддержание макроэкономической сбалансированности в Евросоюзе;

содействие бесперебойному функционированию и развитию банковской системы ЕС.

Важнейшей функцией ЕЦБ является разработка и реализация единой и независимой денежно-кредитной политики для стран Еврозоны.

По мнению экспертов, посредством стабильных цен ЕЦБ создает общую благоприятную экономическую среду и высокий уровень занятости. Как инфляция, так и дефляция оборачиваются высокими издержками для общества как в экономическом, так и в социальном плане.

Применительно к Евросоюзу денежно-кредитная политика осуществляется на двух уровнях: первый уровень - это, безусловно, единая независимая ДКП, которая разрабатывается и реализуется ЕЦБ; второй уровень - это уровень национальных государств, членов Евросоюза, на котором их же национальные центральные банки совместно со своими правительствами проводят ДКП в жизнь. Между двумя уровнями существует тесная координация и согласованность, главными ориентирами при этом являются критерии соответствия той или иной страны валютному союзу. Согласование проводится на уровне Совета управляющих и Генерального совета ЕСЦБ.

Стратегия денежно-кредитной политики ЕЦБ зиждится на двух столпах, по существу на двух подходах (two-pillar approach).

Первый подход - исходить из ведущей роли денег в виде всей денежной массы, которая определяется агрегатом М3. С 1999 г. годовой прирост М3 Советом управляющих ЕЦБ устанавливается на уровне 4,5% в годовом исчислении. При таком подходе инфляция рассматривается как неизбежный результат нарушения закона денежного обращения, когда предложение денег в широком смысле (М3) заметно превосходит ограниченные предложения товаров и услуг. Второй подход основан на широкой оценке перспектив изменения ценовой динамики и рисков ценовой стабильности в Еврозоне.

В целом комбинация двух подходов денежно-кредитной политики ЕЦБ доказывает, что денежные, финансовые и экономические процессы находятся под постоянным контролем и регулярно анализируются. Подобный подход позволяет ЕЦБ устанавливать свои процентные ставки на таком уровне, который наилучшим образом обеспечивает ценовую стабильность. Защищая, таким образом, покупательную способность евро, ЕЦБ в то же время поддерживает курс евро по отношению к другим мировым валютам (хотя сам по себе курс евро не является главным ориентиром).

Денежно-кредитная политика в ЕС разрабатывается и реализуется также на двух уровнях. Все решения, касающиеся проведения независимой единой политики по части целевых ориентиров, принимаются ЕЦБ и реализуются централизованно по всей Еврозоне, а инструменты ДКП практически используются национальными центральными банками ЕС децентрализованно. НЦБ имеют право обсуждать и вырабатывать рекомендации по проблемам и перспективам ДКП. При этом в каждой стране ЕС национальные центральные банки имеют специфические исторические и правовые особенности, которые неизбежно отражаются на принятых ими решениях и нередко расходятся со стратегией ЕЦБ. Последнему приходится терпеливо и последовательно прилагать усилия, чтобы содействовать адекватному пониманию Евросоюзом и отдельными его странами целей и задач денежно-кредитной политики и возлагаемых на нее ожиданий. Все это повышает доверие к деятельности Европейского Центрального Банка.

Гармонизированный индекс потребительских цен (ГИПЦ) является концептуально новым агрегированным индексом цен и никогда раньше на практике национальных и региональных экономик не применялся. Особенность концепции ГИПЦ определяется не столько его низким количественным измерением (хотя это тоже важно), сколько тем, что с его помощью можно выравнивать, гармонизировать национальные индексы потребительских цен по всем странам Еврозоны с максимальным охватом потребительских расходов, для того чтобы оценить, насколько в Еврозоне достигнута стабильность цен. В нашем национальном определении индекс потребительских цен (ИПЦ) рассчитывается как соотношение суммы стоимости фиксированного набора товаров и услуг в текущем периоде и суммы стоимости этого же набора в предыдущем (базисном) периоде.

Главная идея ГИПЦ заключается в том, чтобы выделить и дифференцировать воздействие на него наиболее существенных факторов. Эксперты Евростата считают, что, например, выделение энергетического компонента ГИПЦ связано с большим влиянием на него цен на нефть; разделение продовольственных товаров на продукты питания и сырье обусловлено тем, что сезонные колебания и погодные условия влияют на этот компонент (как это было в 2002 г.) в большей степени, чем на готовые продукты питания. Несмотря на то что ГИПЦ в отношении информации и ценовой стабильности отводится ведущая роль, тем не менее в данной концепции заложены некие противоречия и недостатки, которые мешают объективно определить реальный уровень цен в Еврозоне.

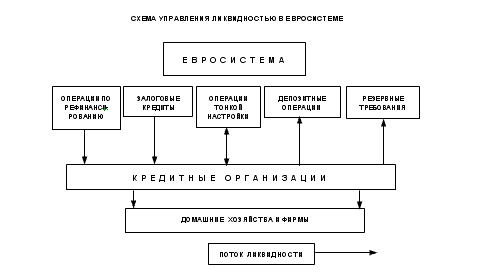

Основные операции по рефинансированию кредитных организаций главным образом направлены на обеспечение банковской системы ЕС достаточной ликвидностью. В этих целях используются следующие инструменты:

основные операции по рефинансированию (MROs - main refinancing operations) сроком до 14 дней;

долгосрочные рефинансирования (LTROs - longer-term refinancing operations) от одного до трех месяцев;

залоговые кредиты (операции класса РЕПО);

кредиты "овернайт" (однодневные кредиты) и др.

Управление ликвидностью играет важную роль в реализации единой денежно-кредитной политики ЕЦБ. Оно зависит от оценки потребностей банковской системы в ликвидных средствах, которые возникают из резервных требований, избыточных резервов и других автономных факторов. Последние относятся к некоторым статьям баланса центрального банка, как, например, наличные деньги (банкноты) в обращении, средства правительства и чистые иностранные активы.

Одновременно для регулирования ликвидности в банковской системе ЕЦБ и национальные центральные банки привлекают денежные средства кредитных организаций на свои депозитные счета в том случае если эти средства являются избыточными, а кредитные организации в свою очередь привлекают временно свободные денежные средства фирм и домашних хозяйств в депозиты.

Операции на открытом рынке (в понимании и практике ЕЦБ) - это операции, совершаемые по инициативе центрального банка на финансовых рынках.

Согласно такому аукциону предложения выше предельных ставок (ставки усечения, которые устанавливает Совет управляющих) удовлетворяются полностью и в первую очередь по предложенным ставкам покупателей, тогда как предложения по предельным ставкам удовлетворяются в последнюю очередь и пропорционально.

Тенденции таковы, что среднее количество участников торгов краткосрочного рефинансирования (MROs) сокращается. Только за 2002 г. количество контрагентов уменьшилось на 25%. Хотя в то же время общая сумма торгов (покупка краткосрочных кредитов со стороны коммерческих банков и других кредитных институтов) удвоилась.

Дело не в том, что все меньше банков нуждается в рефинансировании непосредственно из Евросистемы для поддержания своей ликвидности. На самом деле, конкуренция за получение краткосрочных кредитов (MROs), а также на рынке "овернайт" (однодневных кредитов) сохраняется на высоком уровне. В таком случае, сокращение числа участников в краткосрочном рефинансировании (MROs) объясняется продолжающейся консолидацией банковской индустрии в Еврозоне, ростом концентрации активности по управлению портфелями казначейскими и другими ценными бумагами внутри банковских групп и, наконец, возросшей эффективностью денежного рынка, что отсекло часть контрагентов, желающих заимствовать ликвидность непосредственно из Евросистемы. Следует также заметить, что ставки Евросистемы и денежного рынка почти идентичны, что свидетельствует о высоком уровне конкуренции финансовых рынков ЕС.

Практика по долгосрочному рефинансированию показывает, что среднегодовое количество банков, участвующих в этих аукционах, также сокращается, в основном по тем же причинам, что и количество участников в краткосрочном рефинансировании (MROs).

Операции класса "овернайт" ЕЦБ провел дважды и на большие суммы, для того чтобы обеспечить банковскую систему Еврозоны дополнительным объемом ликвидности. Данные операции были проведены в начале 2002 г. сразу после введения наличного евро из-за того, что спрос на наличные евро оказался намного выше прогнозного значения. Ставки по овернайту составили 3,25%. В этих двух операциях участвовало более 120 коммерческих банков Еврозоны, и общий объем "овернайта" составил внушительную сумму - более 65 млрд. евро. Что касается операций класса РЕПО с использованием сделок с правом обратного выкупа, то за все время существования Европейского Центрального Банка они были проведены один раз - в конце 2002 г. сроком на шесть дней по минимальной ставке 2,75%. В этой операции (fine-tuning operation), целью которой опять же было обеспечение банковской системы ликвидностью, участвовало 50 коммерческих банков; сумма сделок составила 10 млрд. евро по предельной ставке 2,80%, а средневзвешенная ставка составила 2,82%. Окончание статьи см. в следующем номере "Вестника Финансовой академии"

Список литературы

Для подготовки данной работы были использованы материалы с сайта http://www.vestnik.fa.ru/