Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Реферат: Анализ ценообразования в картеле (ОПЕК)

Реферат: Анализ ценообразования в картеле (ОПЕК)

1. Теоретические аспекты анализа картеля

1.1. Олигополия как одна из рыночных структур

Нынешний мир невозможно представить себе без рынков, а рынки, в свою очередь, невозможно представить без конкуренции. Однако, рынки и, соответственно, конкуренция не одинаковы.

Так, существуют рынки совершенной конкуренции, на которых имеется много продавцов и покупателей, а поэтому ни один отдельно взятый продавец или покупатель не оказывает значительного влияния на цену. Но кроме рынков совершенной конкуренции существуют и рынки несовершенной конкуренции. Такая (несовершенная) конкуренция может существовать в условиях монополии, олигополии, монопсонии, а также на рынке дифференцированных продуктов. Но именно о понятии олигополии (это рыночная структура, при которой в реализации какого-либо товара доминируют очень немного продавцов, а появление новых продавцов затруднено или невозможно, и которая может формироваться как на региональном, так и на местном уровне хозяйствования. Так в силу специфики возможностей потребления готового бетона на локальных рынках (района, небольшого города) также формируются олигополистические структуры, равным образом как и на региональном уровне в сфере предложения, например кирпича.) пойдет речь в этом пункте, т.к. для раскрытия темы моей курсовой работы («Анализ ценообразования в картеле») необходимо четко выяснить, что такое картель- термин, который неразрывно связан с понятием олигополии. Отсюда для того, чтобы наиболее полно раскрыть свою тему мне сперва необходимо изучить этот вид (олигополия) несовершенной конкуренции.

Для анализа олигополии как структуры рынка я буду использовать стандартный план изучения рыночной структуры, а также рассмотрю некоторые особенности именно олигополистического рынка и их виды.

1) Кол-во продавцов и покупателей на рынке.

Анализируя к-во и размеры фирм, выходящих на рынок, можно сказать, что олигополистическим структурам можно отнести такие рынки, на которых сосредотачивается от 2 до 24 продавцов (но в некоторых источниках говорится «от 2 до 10 фирм, на которые приходится половина и более общих продаж продукта», например, на восемь крупнейших фирм, выпускающих фотографическое оборудование и принадлежности в США, приходится, например, более 85% выпуска. Конечно же, господствует на рынке "Kodak". Он, однако, не является единственным продавцом. Рынок фотографического оборудования и принадлежностей можно рассматривать как олигополистический).

Немногочисленность продавцов на олигополистическом рынке отразилась на названии этой рыночной структуры: слово «олигополия» было сконструировано на греческой основе и введено в европейскую лексику английским гуманистом и государственным деятелем Томосом Мором (причисленным римско-католической церковью в 1886г. к лику блаженных и канонизированным в четырехсотлетнюю годовщину его казни, в 1935г.) в ставшем всемирно известном романе «Утопия»: «Но если даже количество овец сильно возрастет, - говорит один из персонажей «Утопии», - то цена на шерсть нисколько не спадет, потому что если продажу ее нельзя назвать монополией, так как этим занято не одно лицо, то во всяком случае это – олигополия. Ведь дело попало в руки немногих и притом богатых людей, которых никакая необходимость не вынуждает продавать раньше, чем это им заблагорассудится, а заблагорассудится им не раньше, чем станет возможным продавать за сколько им заблагорассудится» (первое русское издание вышло в 1789г.). Ныне это слово используется экономистами как термин, обозначающий определенный тип строения рынка, при котором сторона предложения представлена небольшим числом сравнительно крупных предприятий-продавцов однородной продукции или близких субститутов. Правда, некоторые экономисты определяют олигополию не как рынок немногих, как это делал Т.Мор, а как «конкуренцию немногих», подчеркивая тем самым основную особенность этого типа строения рынка. Крупный размер предприятий-олигополистов – прямое следствие их немногочисленности, точно так же, как малость совершенно конкурентных предприятий является следствием их множественности.

Если два продавца, то это дуополия, или частный случай олигополии, ибо это уже не монополия. Верхний предел условно ограничен 24 хозяйствующими субъектами, так как с числа 25 начинается отсчет структур монополистической конкуренции.

По концентрации продавцов на одном и том же рынке олигополии подразделяются на плотные и разреженные. К плотным олигополиям условно относят такие отраслевые структуры, которые на рынке представлены 2-8 продавцами. Структуры рынка, которые включают более 8 хозяйствующих объектов, относят к разреженным олигополиям. Подобного рода градация позволяет по-разному оценивать поведение предприятий в условиях плотной и разреженной олигополии. В первом случае в силу весьма ограниченного числа продавцов возможны различного рода сговоры в отношении согласованного их поведения на рынке, тогда как во втором случае это практически невозможно.

Уровень плотности олигополистической структуры рынка измеряется количеством предприятий в той или иной отрасли и их долей в совокупных продажах отрасли в рамках национальной экономики. Таким образом, варьируя количеством предприятий можно определить степень концентрации производства, а следовательно, и предложения в исследуемой отрасли общественного производства. Значительно поднять рыночную концентрацию в отрасли способны слияния и поглощения. Так количество слияний и поглощений в США в 60-80-е годы резко возросло и превысило общее количество слияний и поглощений за весь предыдущий период.

Вплоть до 60-х годов преобладали горизонтальные слияния (между фирмами, производящими сходный продукт) и вертикальные слияния (между фирмами, относящимися к разным этапам производственного цикла). Начиная с 60-х годов, большое распространение получили конгломератные слияния - объединения компаний, производственно не связанных между собой.

Причина этого - статьи антимонопольного законодательства, ограничивающие распространение влияния фирмы на одном рынке. В такой ситуации у компании-олигополиста в принципе существуют два пути развития: либо диверсифицировать свою деятельность, создав компанию конгломератного типа, либо перенести борьбу за большую долю рынка с национального на международный уровень, рассматривая весь мир как свой потенциальный рынок.

2)Анализируя характер продукции олигополиста, ее стандартность видно, что товар, реализуемый олигополистическими фирмами, может быть и дифференцированным и стандартизированным. Примером олигополии, при которой продукт является стандартизированным, служит рынок алюминия. На этом рынке в продажах в США доминируют "Alcoa", "Reynolds" и "Kaiser". Автомобили, сигареты и пиво являются примерами дифференцированных товаров, чьи рыночные структуры – олигополистические.

Исходя из характера предлагаемой продукции, олигополии можно подразделить на ординарные и дифференцированные. Ординарная олигополия связана с производством и предложением стандартных продуктов. Многие стандартные продукты выпускаются в условиях олигополии – это сталь, цветные металлы, строительные материалы. Дифференцированные олигополии формируются на основе выпуска продуктов многообразного ассортимента. Они характерны для тех отраслей, в которых имеется возможность разнообразить производство предлагаемых товаров и услуг.

3) Проводя анализ барьеров для вхождения новых фирм на рынок, можно сказать, что высокие барьеры для новых фирм также поддерживают значительный уровень рыночной концентрации и сохранение олигополии. Они принимают разную форму: экономии на масштабах производства, экономии на издержках вследствие накопленного опыта, известности товара, проведенной рекламной компании, сложности товара, множественности моделей товара, капиталовооруженности и т.д.

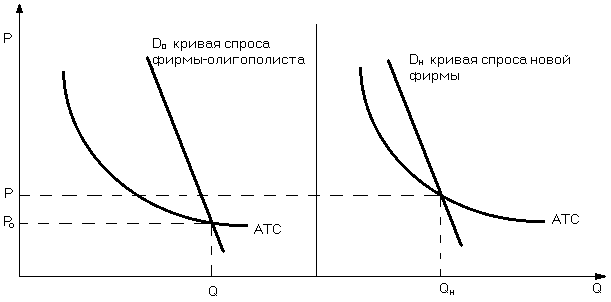

рисунок 1.1.

Экономия

на масштабах,

основанная

на известности

товаров, является

важным барьером

для других

фирм, желающих

работать на

данном рынке.

Поскольку новая

фирма неизвестна,

она может

претендовать

лишь на незначительный

спрос (Dн - сдвинута

влево) и ее объем

производства

будет меньше,

чем у фирм-участников

олигополии

(![]() )

(рисунок 1.1.). Цена

же, напротив,

в силу более

высоких издержек,

должна быть

больше (

)

(рисунок 1.1.). Цена

же, напротив,

в силу более

высоких издержек,

должна быть

больше (![]() )

)

Фирмы-олигополисты, зная, что появление нового конкурента уменьшит их долю рынка, попробуют не допустить этого, воспользовавшись своими преимуществами. Они установят цену ниже Рн , но в силу экономии от масштабов производства и в этом случае (между Рн и Ро) будут получать прибыль. Новая же фирма понесет значительные потери и вынуждена будет уйти с рынка (при ценах ниже Рн кривая спроса Dн лежит ниже АТС, и, следовательно, новая фирма не может покрыть своих издержек).

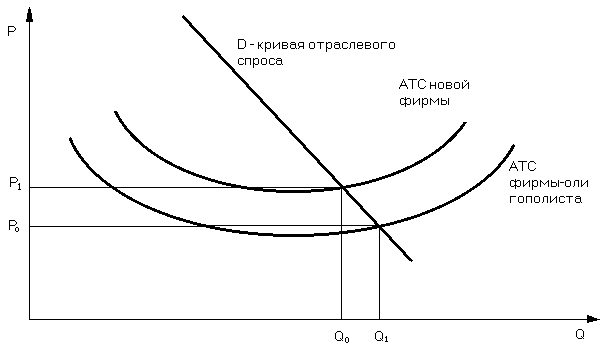

В приведенном примере мы предполагали, что кривые издержек у олигополиста и новой фирмы одинаковы и все дело в том, что фирма-олигополист достигает более низких издержек за счет больших размеров спроса и масштабов производства. В реальной жизни весьма часто у старой и новой фирмы различаются сами кривые издержек (рисунок 1.2.).

Издержки новой фирмы могут быть выше потому, что оно не имеет опыта ведения бизнеса в данной сфере деятельности: ее менеджеры не обладают навыками управления фирмой; не хватает квалифицированной рабочей силы; хуже условия получения банковского кредита; слабее связи с поставщиками; отсутствует доступ к патентам, снижающим издержки производства. Новые фирмы смогут со временем преодолеть трудности, однако - не все из них. Неопределенность ослабляет стимулы для вступления на рынок и уменьшает число потенциальных конкурентов.

Рисунок 1.2.

Между тем сама угроза появления конкурентов меняет поведение фирмы-олигополиста. Если бы старая фирма не боялась потерять свою долю рынка, она, для того чтобы увеличить прибыль, могла бы установить цену на уровне Ро и производить Qо. Однако она устанавливает цену на уровне не выше Р1, поскольку при такой цене потенциальный конкурент будет не в состоянии покрыть свои издержки и откажется от вступления в отрасль. Старая же фирма и при такой цене будет получать прибыль. Цена Р1 часто называется предельной ценой. Такое поведение фирмы-олигополиста позволяет поддерживать высокий уровень рыночной концентрации отрасли.

Чтобы фирма могла достичь наиболее эффективных для данного вида деятельности размеров, часто требуется значительный объем капитала. Потенциальному участнику рынка в авиационной, автомобильной, химической, нефтедобывающей промышленности и во многих других отраслях требуются миллиарды рублей, чтобы начать дело. Несомненно, это является важным барьером на пути уменьшения рыночной концентрации в данных секторах экономики.

Существуют и другие барьеры на пути потенциальных конкурентов:

1)ограничения, устанавливаемые государством при регистрации компаний и лицензировании того или иного вида деятельности;

2)высокие затраты на рекламу;

3)сложность товаров, которая требует разветвленной сети сбыта и последующего обслуживания.

Большинство этих барьеров характерно и для картеля.

4) Говоря про доступность информации о конъюнктуре олигополистического рынка можно сказать, что на данном рынке существует довольно открытый доступ к сведениям о ней.

Рассмотрев олигополию как структуру рынка уже из некоторых пунктов видно, что она делится на множество видов. Я кратко упомяну о некоторых из них.

Олигополии различаются по концентрации продавцов на одном и том же рынке их подразделяют на плотные и разреженные.

Также олигопольные рынки различают по тому, действуют ли их участники-олигополисты совершенно независимо друг от друга, на свой страх и риск (англ. non-collusive oligopoly), или же, напротив, они вступают в сговор (англ. collusion), который может быть явным, открытым (англ. direct, overt) или тайным, скрытым (англ. tacit covert). В первом случае обычно говорят о некооперированной (англ. cooperated, collusive) олигополии, а во втором о коооперированной, одной из форм которой является картель.

Очевидно, что при анализе поведения олигополистов, действующих совершенно независимо друг от друга, определяющее значение имеют различия в предположениях относительно реакции соперников. В зависимости от того, выбирает ли олигополист в качестве управляемой переменной величину выпуска или цену, различают олигополию предприятий, устанавливающих величину выпуска (англ. quantity-setting oligopoly), или просто количественную олигополию предприятий, назначающих цену (англ. prict-setting oligopoly), или ценовую олигополию. Существуют модели количественной олигополии Курно и Чемберлена, а также модель Штакельберга, предполагающая ассиметричное поведение олигополистов, и модели ценовой олигополии Бертрана и Эджуорта.

Но несмотря на такое кол-во видов олигополии, она имеет некоторые общие особенности:

1) Олигополия, на каком бы уровне мы ее не рассматривали имеет два важных момента: межотраслевая конкуренция и импорт продукции. Сила олигополии уменьшается под воздействием предложения продуктов предприятиями других отраслей, которые обладают приблизительно одинаковыми с продукцией олигополистов потребительскими свойствами (например, газ и электроэнергия как источник тепла, медь и алюминий как сырье для изготовления электропроводов). Ослаблению олигополии содействует и импорт аналогичных товаров или их заменителей. Оба эти фактора могут способствовать формированию более конкурентных структур по сравнению с чисто отраслевыми рыночными структурами.

2) Пожалуй, самая главная особенность олигополии, как специального типа строения рынка, заключается во всеобщей взаимозависимости поведения предприятий-продавцов. Предприятие-олигополист не может не считаться с тем, что соотношение между выбранным им уровнем цены и количеством продукции, которое оно сможет по этой цене продать, зависит от поведения соперников, которое в свою очередь зависит от принятого им решения (именно это обстоятельство и подталкивает иногда олигополистов вступить друг с другом в сговор, что иногда и приводит к образованию картеля, потому очень важно рассмотреть эту особенность олигополистического рынка). Поэтому олигополист не может рассматривать кривую спроса на свою продукцию как заданную. А это значит, что олигопролист, стремящийся к максимизации прибыли, не может воспользоваться рецептом уравнения предельных затрат и предельной выручки. Ведь величина предельной выручки зависит от характера функции спроса, которая для олигополиста ex ante неизвестна.

Именно это, «незаданность» функции спроса на продукцию олигопролиста в момент принятия им решения об уровне цены и/или выпуска, и предопределяет особенности рынка,

имеющего олигопольное строение. Олигополист поэтому должен сделать (или принять) некоторые предложения о реакции своих соперников на принимаемые им решения и предпринимаемые действия, а также и об обратном воздействии реакции соперников на результаты своих решений. Таким образом, общая взаимозависимость предприятий-олигополистов представляет главную черту олигопольных рынков. Ясно, что результаты соперничества на таких рынках в большой мере зависят от характера допущений о реакции соперников на действия друг друга, а они могут быть существенно отличными.

Фирма-олигополист, так же как и монополист, может свободно устанавливать цены на свою продукцию. Но, в отличие от монополиста, оно старается этого не делать, поскольку последствия ее решения могут быть самыми разными в зависимости от реакции других фирм-участников рынка.

Так, снижение цены может, во-первых, сопровождаться снижением цен у компаний-конкурентов и, таким образом, не дать желаемого увеличения объема продаж и прибыли. Во-вторых, оно может не повлиять на цены конкурентов но привести к проведению последними мощной рекламной компании, направленной на преобразование своего имиджа в глазах потребителя. И в этом случае фирма-олигополист ничего не выиграет, а в ряде случаев может и проиграть, поскольку также будет втянута в разорительную рекламную кампанию или в новый виток снижения цен. Выигрыш возможен только в случае нейтрального отношения конкурентов к снижению цены.

Аналогичным образом непредсказуемы последствия увеличения цены одним из участников олигополии.

Отсюда вытекает то, что у большинства предприятий-олигиполистов возникает стремление к сговору. Сговор с другими компаниями относительно уровня цен и объема производства является фактором увеличения контроля над рынком. Эта стратегия обычно является выгодной для всех участников сговора. Однако достижение соглашения - весьма трудная задача. Существует ряд условий, которые облегчают прямой сговор: высокие барьеры для входа новых фирм на рынок; небольшое количество фирм на рынке; высокая степень однородности продукции; растущий спрос на отраслевую продукцию; особенности законодательства.

Одним из видов неявного сговора, позволяющим координировать действия фирм, является практика ценового лидерства, когда крупная компания первой меняет цену, а все остальные следуют за ней.

3) Еще одной особенностью олигополии является то, что неопределенность кривой спроса, о которой говорилось в пункте 2, приводит к принципиально новому виду конкуренции в условиях олигополии. Крупные фирмы, не являющиеся признанными лидерами на рынке, пытаются избегать ценовой конкуренции и ее крайней формы - войны цен. На смену ценовой приходит неценовая конкуренция, направленная на увеличение доли рынка.

В условиях совершенной конкуренции фирме нет смысла бороться за большую долю рынка, поскольку ее объем продаж мал по сравнению с общим объемом производства и сбыта данного товара. Монополисту также нет причин волноваться за свою долю, поскольку ему принадлежит весь рынок. Однако в условиях олигополии борьба за долю на рынке - ядро конкурентной борьбы. Участники олигополии пытаются превзойти друг друга новыми разработками, улучшением продукта, изощренной рекламой, лучшим обслуживанием и т.д. Цель этих методов честной неценовой конкуренции - завоевание большей доли рынка.

Фирма может практиковать и хищнические методы борьбы с конкурентами, крайним из которых является физическое разрушение оборудования и продукции последних. К таким методам относится и хищническое ценообразование, при котором диверсифицированная компания может позволить себе продавать определенные товары ниже издержек, с тем, чтобы вытеснить более мелких конкурентов с рынка. После того как конкуренты вытеснены, фирма начинает вести себя как монополист.

Поведение фирм на олигополистических рынках можно уподобить поведению армий на войне. Они соперники, а трофеем является прибыль. Их оружие включает в себя контроль над ценами, рекламу и установление величины выпуска. Немногочисленность конкурентов заставляет их считаться с реакцией друг друга на свои решения. Они выбирают такую стратегию, чтобы увеличить свои доли на рынке и прибыли. Во многих случаях олигополии защищены барьерами для входа на рынок, схожими с теми, которые обсуждались для монопольных фирм. Естественная олигополия существует, когда несколько фирм могут поставлять продукцию для всего рынка при более низких долгосрочных средних издержках, чем были бы у множества фирм. Существование естественных случаев олигополии является предметом споров среди экономистов. Утвердилось мнение, что отрасли, в которых существует олигополия, включают в себя нефтепереработку, выплавку стали и производство пива. Подытоживая, заметим, что олигополистические рынки обладают следующими чертами:

1. Всего несколько фирм снабжают весь рынок. Продукт, который они поставляют, может быть как стандартизированным, так и дифференцированным.

2. По крайней мере, некоторые фирмы в олигополистической отрасли обладают крупными рыночными долями. Следовательно, некоторые фирмы на рынке обладают способностью влиять на цену товара, варьируя его наличие на рынке.

3. Фирмы в отрасли сознают свою взаимозависимость. Продавцы всегда считаются с реакцией своих конкурентов, когда устанавливают цены, ориентиры по объемам продаж, размер рекламных расходов или принимают другие деловые меры. Нет единой модели олигополии. Можно разработать ряд моделей, объясняющих поведение фирм в конкретных ситуациях, основываясь на том, какие строят предположения фирмы относительно реакции своих соперников. Описываемые ниже модели показывают, как при олигополии проявляется тенденция к уменьшению прибылей из-за конкуренции. Разрушительное действие олигополистического соперничества на цены толкает фирмы к сговору, чтобы уменьшить конкуренцию и увеличить прибыли.

1.2. Исследование картеля как одной из форм олигополии

На любом олигопольном рынке у фирм есть стимулы координировать свою производственную деятельность и политику ценообразования посредством ограничения объема выпуска фирм (квот) и назначения одинаковых цен для увеличения совокупной прибыли отрасли и индивидуальных прибылей каждой из фирм. Ассоциация фирм, которые заключили явное или тайное соглашение о координации своей деятельности, называется картелем (т.е. о кооперированной олигополии). Именно об этой договоренности пойдет речь в данном пункте, т.к. наиболее полное раскрытие этого понятия необходимо для более глубокого анализа ценообразования в картели.

Предположение о стремлении или склонности олигополистов к явному или тайному сговору нельзя считать результатом развития экономической теории ХХ в. В известном смысле оно присутствует уже в приведенных в начале этой главы словах одного из персонажей «Утопии» Т.Мора, сконструировавшего само слово «олигополия». Об этой склонности к сговору писал и А.Смит: «Представители одного и того же вида торговли или ремесла редко собираются вместе даже для развлечения и веселья без того, чтобы их разговор не кончился заговором против публики или каким либо соглашением о повышении цен», Эти слова Смита часто используются в качестве эпиграфа к работам (или отдельным их главам), посвященным проблемам кооперированной (тем или иным образом) олигополии.

Они стали эпиграфом и к первой в России специально посвященной такому типу строения рынка книге Д. И. Пихно «Торгово-промышленные стачки».Это название может вызвать недоумение ,т.к. может показаться, что речь в этой книге идет о стачках рабочих, которые теперь называют забастовками (от um.basto-довольно).Нет, речь в книге Пихно шла именно о стачке торговцев и промышленников. Термин «стачки» (от глагола стакнуться) был общепринят в русской экономической литературе по крайней мере с середины XIX до конца 20-х годов xx в. И соответствовал английскому collusion, ныне переводимому как «сговор». Приведем определение Д. И. Пихно: «Стачками называются соглашения между самостоятельными представителями той или иной экономической группы населения, коими регулируются условия производства или потребления товаров и услуг с целью устранения конкуренции. Преследуя одинаковую цель и объединяясь этой целью в одно понятие, стачки в то же время представляют столько разновидностей, сколько существует общественных групп, среди которых они практикуются. Могут быть стачки производителей промышленников, торговцев, потребителей, рабочих, стачки в области либеральных профессий, например врачей, адвокатов и пр.». Участников такого соглашения-стачки называли стакнувшимися. Это определение стачки Д.И. Пихно практически аналогично современному определению сговора.

Поводом для работы Д.И. Пихно послужила книга австрийского экономиста Ф. Клейнвехтера, профессора университета в Черновцах (тогда Австро-Венгрия) «Картели» (термин, происходящий от нем. cartel – объединение). Распространенному в континентальной Европе немецкому термину «картель» в англоязычных странах соответствовали термины «пул» и «трест» (англ. pool, trust). Но, поскольку уже в 1890г. в США был принят первый антитрестовый закон Шермана, поставивший тресты как одну из форм сговора вне закона, в экономико-теоретической литературе за этой формой закрепилось наименование «картель». Сговор, а по прежней русской терминологии стачка, является родовым понятием в отношении картеля, треста и еще одного типа строения рынка – лидерства.

Перейдя от истории к современности надо сказать, что картель может состоять из ряда предприятий какой-либо одной или нескольких стран. Первый тип картелей был особенно распространен в Германии и Европе вообще, второй тип часто образуется и санкционируется правительствами многих стран. Хорошо известным примером картелей второго типа является Организация стран – экспортеров нефти (ОПЕК). В США, где легальные картели запрещены уже более ста лет, известны нелегальные, тайные картельные соглашения.

Если картель включает все фирмы, действующие в отрасли, отрасль становится монополией, и фирмы получают монопольную прибыль. Фирмам очень выгодно заключать картельные соглашения. Но если картель уже сформирован и эффективно ограничивает выпуск и цену на рынке, у каждой фирмы появляется стимул нарушить картельное соглашение путем увеличения квот выпуска или понижения цены. В этом случае фирма нарушитель привлекает дополнительное количество потребителей, в результате чего ее прибыль возрастает. Однако подобным образом могут рассуждать все фирмы-участницы картеля, что ведет к нарушению картельного соглашения. Для поддержания картельных соглашений в течение продолжительного времени требуются дополнительные усилия продавцов-участников соглашения. В противном случае картельные соглашения были бы, как правило, весьма недолговечными.

Для того чтобы лучше раскрыть понятие картеля как одного из видов олигополии надо подробно рассмотреть его сущность и виды.

Картель – это ограничивающее конкуренцию соглашение между предприятиями, которые юридически и экономически остаются самостоятельными.

По своему содержанию картельные соглашения могут быть весьма разнообразны. Вершина их расцвета пришлась на период между Первой и Второй мировыми войнами, поэтому представленные ниже виды картелей являются отчасти «историческими формами», относящимися к тому времени, хотя многие из них и сейчас являются образцом практических действий.

Субмиссионный картель – объединяет предпринимателей, в его рамках распределяются общие оферты предложения на государственные заказы; ставит своей целью, чтобы входящие в него предприятия во время тендеров при размещении государственных заказов получали бы в порядке очередности добавку за завышенные цены. Это достигается тем, что во время торгов все члены картеля из числа участвующих в них предлагают продукцию по чрезвычайно завышенной цене. Часто картельным договором предусматриваются компенсационные платежи «победителей» тендера «проигравшим».

Картель, согласующий только единые условия продажи (но не цены) – устанавливает для всех предприятий-участников определенные договором условия относительно их гарантийных услуг, сроков поставок, условий оплаты и т.д.

Картель согласованных размеров скидок – определяет условия и размеры скидок для предприятий-участников.

Картель минимальных цен – определяет цены, которые в процессе торговли не могут быть снижены.

Картель единой цены - устанавливает единые для всех членов картеля цены на рынке сбыта. Такой картель возможно создать лишь в том случае, если все входящие в него предприятия имеют примерно одинаковое качество продукции, т.к. иначе спрос концентрировался бы на продукции высшего качества. Фактически в прошлом большинство картелей единой цены, создавались там, где группа предприятий производила достаточно гомогенный, однородный продукт (например: уголь, сталь, цемент). Обычно поводом для создания картеля рассматриваемого типа было падение цен, которое происходило из-за возникновения в отрасли избыточных производственных мощностей. Предприятия-члены картеля путем согласованного сбивания цены пытались переключить спрос на себя. Это часто приводило к тому, что картель единой цены превращался в квотовый картель.

Квотовый картель - выделяет каждому члену картеля определенную квоту (долю) производства продукции, которая не может быть превышена. При этом должно производиться лишь такое количество продукции, которое может быть реализовано при завышенных единых ценах. Кроме того, квотовый картель равномерно воздействует на все предприятия-участники, заставляя их снижать избыточные производственные мощности. Превышение установленных производственных квот карается штрафом, определенным картельным договором. Однако так как превышения квот часто оставались незамеченными, квотовый картель в конце концов трансформировался либо вливался в синдикат.

Синдикат – самая «жесткая» форма картеля. Реализация продукции всех участников синдиката осуществляется по единым ценам исключительно через центр по продажам, принадлежащий синдикату. Таким образом, все предприятия-члены обязаны поставлять всю свою продукцию в синдикат, который благодаря этому имеет возможность контролировать соблюдение производственных квот. Нелегальная продажа продукции отдельными членами синдиката предотвращается с помощью самых различных мер, вплоть до постоянного контроля у заводских ворот.

Региональный картель – соглашения между предприятиями о территориальном разделе рынка сбыта между продавцами, благодаря чему отдельный продавец становится монополистом в своем регионе.

Экспортный картель – соглашение по условиям сбыта продукции на иностранных рынках.

Импортный картель – соглашение импортеров внутри страны, направленное против иностранных фирм экспортеров.

Картель специализации – каждый его участник обязывается производить один определенный продукт или тип продуктов. Таким образом, каждый член картеля получает монопольное положение на рынке определенной продукции.

Картель структурных кризисов – соглашение, которое должно обеспечить безболезненное свертывание производственных мощностей при устойчивом, не обусловленном конъюнктурой сокращении сбыта. Такого рода картельное соглашение заключается обычно во время циклических спадов производства, в условиях, когда баланс спроса и предложения на продукцию отрасли резко нарушен (имеются большие запасы непроданной продукции), цены падают ниже среднеотраслевой себестоимости и значительное число предприятий отрасли вынуждены прекратить производство. В этом случае компании согласовывают между собой масштабы снижения производства и недогрузки мощностей до тех пор, пока избыток продукции не будет продан.

Объединение малых и средних предприятий – служит для повышения их конкурентных шансов.

Таким образом, мы видим, что картели могут преследовать совершенно различные цели. Некоторые из них создаются с намерением добиться монопольной власти на рынке путем выбивания конкурентов, другие для того, чтобы пробиться на новый рынок, третьи – чтобы выйти из кризиса и т.д. Это еще раз подтверждает, что картели могут давать как негативный, так и позитивный экономический эффект, поэтому все процессы, связанные с образованием и деятельностью картелей подлежат законодательному регулированию и прямому государственному контролю.

Но какие бы виды картеля не существовали все они имеют теоретическую модель образования и функционирования- ее я сейчас буду рассматривать на примере квотового картеля ,каковым является ОПЕК, который будет рассмотрен в третьей главе.

Предположим в некоторой местности несколько производителей стандартизированной продукции хотят образовать картель. Допустим, что есть 15 региональных поставщиков данного продукта. Фирмы назначают цену равную средним издержкам. Каждая из фирм боится поднять цену из опасения, что другие не последуют за ней и ее прибыли станут отрицательными. Допустим, что выпуск находится на конкурентном уровне Qc (Рисунок 1.3.), соответствующему размеру выпуска, при котором кривая спроса пересекает кривую МС, являющейся горизонтальной суммой кривых предельных издержек каждого продавца. Кривая МС была бы кривой спроса, если бы рынок был полностью конкурентным. Каждая фирма выпускает 1/15 часть общего выпуска Qc.

![]()

![]()

![]() Pm

Pm

![]()

![]() Pc E

Pc E

![]()

![]()

MR`

MC D

![]() MR

MR

m Qc Q` Q

Рисунок 1.3.

Первоначальное равновесие существует в точке Е. Конкурентная цена равна Рс. При этой цене каждый производитель получает нормальную прибыль. При картельной цене Pm, каждая фирма могла бы получать максимальные прибыли, устанавливая Pm=MC. Если все фирмы поступят так, то будет избыточное количество цемента, равное QmQ единиц в месяц. Цена упала бы до Рс. Чтобы поддержать картельную цену, каждая фирма должна производить не больше, чем величина квоты qm.

Для установления картеля необходимо сделать следующие шаги.

1.Убедиться, что существует барьер для входа в отрасль, чтобы предотвратить продажу товара другими фирмами после повышения цены. Если бы был возможен свободный вход в отрасль, то увеличение цены привлекло бы новых производителей. Следовательно, предложение возрасло бы, а цена упала бы ниже монопольного уровня, который стремиться поддерживать картель.

2.Организовать встречу всех производителей данного вида товара, для установления совместных ориентиров по общему уровню выпуска продукции. Сделать это можно, оценив рыночный спрос и высчитав предельный доход для всех уровней выпуска. Выбрать выпуск, для которого MC=MR (предполагается, что у всех фирм одинаковые издержки производства). Монопольный выпуск будет максимизировать прибыли у всех продавцов. Это изображено на Рисунке 1.3. кривая спроса на товар в регионе - D. Предельный доход, соответствующий этой кривой, - MR. Монопольный выпуск равен Qm, что соответствует пересечению MR и MC. Монопольная цена равна Pm. Текущая цена равна Рс, а текущий выпуск Qс. Следовательно, текущее равновесие является таким же, как конкурентное.

3.Установить квоты каждому члену картеля. Поделить общий монопольный выпуск , Qm , между всеми членами картеля. Например, можно дать указание каждой фирме поставлять 1/15 Qm каждый месяц. Если бы у всех фирм были одинаковые функции издержек, то это было бы эквивалентно тому, чтобы рекомендовать фирмам уравновешивать производство до тех пор, пока их предельные издержки не сравнялись бы с рыночным предельным доходом (MR`). До тех пор, пока сумма месячных выпусков всех продавцов равна Qm, можно поддерживать монопольную цену.

4.Установить процедуру проведения утвержденных квот в жизнь. Этот шаг является решающим для того, чтобы сделать картель работоспособным. Но его очень трудно реализовать, т.к. у каждой фирмы есть стимулы расширять свое производство при картельной цене, но если все увеличат выпуск, то картель обречен, т.к. цена вернется к свому конкурентному уровню. Это легко показать:

![]() P

P

![]() AC

MC

AC

MC

![]()

![]() Pm

A F

Pm

A F

![]() C

B

C

B

![]()

![]()

![]() H

G

H

G

![]() MR`

MR`

![]()

qm qc q` Q

Рисунок 1.4.

Рисунок 1.4. показывает предельные и средние издержки типичного производителя. До осуществления картельного соглашения фирма ведет себя так, как будто спрос на ее выпуск при цене Рс является бесконечно эластичным. Она боится поднять цену из опасения потерять все свои продажи в пользу конкурента. Она выпускает количество продукта, равное qc. Поскольку все фирмы поступают так же, то отраслевой выпуск составляет Qс, что является величиной выпуска, который существовал бы при совершенной конкуренции. При вновь установленной картельной цене фирме разрешен выпуск qm ед. продукта, соотв. точке, в которой MR` равняется предельным издержкам МС каждой отдельной фирмы. Допустим, что владельцы любой из фирм полагают, что рыночная цена не понизится, если они будут продавать больше, чем это количество. Если они воспринимают Рm, как цену, лежащую за пределами их влияния, то их максимизирующим прибыль выпуском будет q`, при котором Pm=MC. При условии, что рыночная цена не уменьшается, фирма может путем превышения своей квоты увеличить прибыли с PmABC до PmFGH.

Отдельная фирма может оказаться в состоянии превышать свою квоту без ощутимого снижения рыночной цены. Предположим, однако, что все производитель превышают свои квоты, чтобы максимизировать свои прибыли при картельной цене Pm. Отраслевой выпуск увеличился бы до Q`, при котором Pm=МС. В результате чего существовал бы избыток продукта, т.к. спрос меньше предложения при этой цене. Следовательно, цена будет падать, пока не исчезнет избыток, т.е. до уровня Рс. и производители вернулись бы к тому уровню, с которого они начинали.

Картель обычно устанавливает штрафы для тех, кто обходит квоты или другие условия картельного соглашения. Но основная проблема заключается в том, что, как только устанавливается картельная цена, отдельные фирмы, стремящиеся максимизировать прибыль, могут заработать больше путем обмана. Если обманывают все, то картель распадается, т.к. экономические прибыли падают до нуля.

Похожая ситуация сложилась, например, в ОПЕК (Организация Стран Экспортеров Нефти), крупнейшем международном картеле, на долю которого приходится более 40% мирового экспорта нефти. В 1997 году прошлого года цены на нефть стран ОПЕК упали с 23 до 17 долларов за баррель, несмотря на все попытки ее удержать. Причиной падения стало нарушение квот некоторыми членами ОПЕК, в том числе Венесуэлой и Нигерией, на долю которых пришлось, соответственно, 40% и 20% избытка нефти. Венесуэла не в первый раз делает это, считая, что система квот изжила себя, превратившись в механизм добровольной сдачи позиций ОПЕК на рынке в пользу нефтедобывающих стран, не являющихся ее членами. Крах такому сильному картелю, как ОПЕК, конечно не грозит, но так как остальные страны участники продолжают придерживаться квот, прибыли их значительно снизились.

Этот факт является также примером того, что картели часто сталкиваются с проблемой при принятии решений о монопольной цене и уровне выпуска. Эта проблема особенно остра, если фирмы не могут договориться об оценке рыночного спроса, его ценовой эластичности или если у них разные издержки производства. Т.е. фирмы с более высокими средними издержками добиваются более высоких картельных цен.

Картели из-за своей огромной власти над ценами в отрасли (о ценах сказано выше) либо запрещены либо законодательно регулируются. Например, в соответствии с Законом Российской Федерации от 22.03.91 N 948-1 «#P 3 0 1 1 9003293 01000000000000000000#G0О конкуренции и ограничении монополистической деятельности на товарных рынках» (с изменениями и дополнениями на 25 мая 1995 года) все картели в принципе запрещены:

«1. Запрещаются и в установленном порядке признаются недействительными полностью или частично достигнутые в любой форме соглашения (согласованные действия) конкурирующих хозяйствующих субъектов (потенциальных конкурентов), имеющих (могущих иметь) в совокупности долю на рынке определенного товара более 35 процентов, если такие соглашения (согласованные действия) имеют либо могут иметь своим результатом ограничение конкуренции, в том числе соглашения (согласованные действия), направленные на (абзац в редакции, введенной в действие с 30 мая 1995 года #M12293 3 9011788 1430634421 2555264038 4294967274 1207665452 4 3112741960 277821465 2428756068Федеральным законом от 25 мая 1995 года N 83-ФЗ#S):

- установление (поддержание) цен (тарифов), скидок, надбавок (доплат), наценок;

- повышение, снижение или поддержание цен на аукционах и торгах;

- раздел рынка по территориальному принципу, по объему продаж или закупок, по ассортименту реализуемых товаров либо по кругу продавцов или покупателей (заказчиков);

- ограничение доступа на рынок или устранение с него других хозяйствующих субъектов в качестве продавцов определенных товаров или их покупателей (заказчиков);

- отказ от заключения договоров с определенными продавцами или покупателями (заказчиками)».

«3. В исключительных случаях соглашения (согласованные действия) хозяйствующих субъектов, предусмотренные настоящей статьей, за исключением прямо перечисленных в пункте 1 настоящей статьи, могут быть признаны правомерными, если хозяйствующие субъекты докажут, что положительный эффект от их действий, в том числе в социально-экономической сфере, превысит негативные последствия для рассматриваемого товарного рынка

(пункт в редакции, введенной в действие с 30 мая 1995 года #M12293 1 9011788 1430634421 2555264038 4294967274 1207665452 4 3112741960 277821465 2428756068Федеральным законом от 25 мая 1995 года N 83-ФЗ#S).»

Этим, в общем то, федеральное законодательство и ограничилось. Все остальные вопросы и нюансы толкования п.3 вышеуказанного закона находятся в ведении Государственного Антимонопольного комитета, обладающего почти неограниченной властью. Пункт или статья, подобные п.3 есть и в антимонопольных законах других стран, но в нашем случае из-за довольно размытой формулировки и отсутствии прямых, конкретных исключений, предприятиям (как мне кажется) довольно затруднительно реализовать свое право на практике.

Поэтому в данном вопросе российским законодателям следует брать пример с Японии. Специфика японского антимонопольного законодательства состоит как раз в наличии большого числа конкретных и четко сформулированных исключений, освобождающих целые отрасли и группы предприятий от действия основной статьи антимонопольного закона на постоянных началах или в качестве временной меры.

Исключения эти состоят в следующем.

Во-первых, исключение дается для внешнеторговой деятельности, где согласно закону об экспорте и импорте от 1952 г., разрешены экспортные и импортные картели. Это связано с таким специфическим условием Японии, как высокий уровень концентрации внешнеторговых потоков в руках крупных универсальных торговых домов. Картелирование разрешено для мелких предприятий, чтобы обеспечить им доступ на внешние рынки. Им также разрешена целевая кооперация для деятельности внутри страны.

Во-вторых, антимонопольный закон разрешает международные соглашения о патентах и авторских правах, о покупке лицензий и ноу-хау с ограниченными условиями, касающимися сбыта продукции.

В-третьих, разрешено создание «картелей структурных кризисов» на время резких спадов производства сроком до 6 месяцев (но с возможным продлением), а также для модернизации отраслей промышленности в тех случаях, когда отраслям необходима массовая смена технологий, свертывание неперспективных производств, специализация производств и стандартизация продукции. В этих случаях предприятиям разрешается на определенный срок согласовывать объемы делать совместные закупки сырья, перевозки, вести обмен патентами и технической информацией, совместно использовать складские мощности и пр., что в обычных условиях запрещается.

Легальные картели существуют гласно, открыто, оформляются законами о льготных режимах, устанавливающими ответственность с обеих сторон и подлежат контролю в соответствии с законами. В законах оговариваются конкретные мощности, капиталовложения, виды льгот и сроки действия льгот. По окончании срока льготы отменяются. Картель распускается, как только рыночные условия улучшаются и задача картеля выполнена.

При помощи легальной картельной практики в Японии в 1955-1970 гг. была успешно проведена модернизация черной металлургии, угледобывающей промышленности, судостроения, нефтепереработки, производства химических удобрений, а в 1978-1988 гг. выполнены две крупные программы модернизации и частичного свертывания отраслей, пострадавших от повышения цен на нефть (нефтехимия, цветная металлургия).

Использование легальной картельной практики под надзором антимонопольной администрации для свертывания и модернизации нерентабельных производств не имеет аналогий не в одной стране мира. Везде нерентабельные предприятия становятся бременем для государственного бюджета и для общества в целом (!а уж в России тем более!). Следует хотя бы попытаться внедрить такую практику в нашей стране. Возможно, ничего и не получится, так как у нас БОЛЬШИНСТВО промышленных предприятий нерентабельны, но даже небольшие результаты в разрешении этой проблемы принесут огромную пользу для экономики.

Но с другой стороны картель несет за собой социальные издержки. Поскольку стимулами к созданию картеля является возможность получать высокую прибыль в долгосрочном периоде, а деятельность по заключению такого рода соглашения связана с издержками, эти издержки картелизации пропорциональны величине потенциальной картельной прибыли, и величину прибыли можно трактовать в качестве социальных издержек картелизации (издержек, связанных с поведением поиска ренты потенциальных участников картеля). Эти издержки представляют собой чистые потери для экономики в результате картелизации (отвлечение ресурсов на процесс картелизации вместо производственного процесса).

Исследования дали следующие результаты социальных издержек картелизации ряда отраслей экономики США:

Отрасль |

Рост цен (в %) |

Социальные издержки (как % объема продаж отрасли) |

|

Производство азотных удобрений |

75 | 62 |

| Производство сахара | 30 | 36 |

| Производство алюминия | 100 | 36 |

| Производство электроламп | 37 | 42 |

| Производство медной проволоки | 31 | 36 |

| Производство стальных труб | 39 | 42 |

Таблица 1.1.

Таким образом, мы видим, что чем больше рыночная власть картеля (чем больше рост цен, вызванный картелизацией рынка), тем выше потери от картеля.

Таким образом, завершая анализ картеля, как одной из структур олигополистических рынков, можно отметить как главную ее черту-неустойчивость картельных соглашений, т.к. соблазн превысить квоты на производство очень велик, если и цены на продукцию велики.

Но вследствие того, что на олигополистическом рынке возникает взаимозависимость между производителями, то даже выйдя из картеля фирмы, понимая это, принимают во внимание ожидаемую реакцию на свои действия конкурента, что является одной из главных черт картели как олигополии.

2. Механизм ценообразования в картеле

2.1. Возникновение и нарушение картельных соглашений

Главной целью образования картеля является установление квот, для того чтобы изменять цену продукции, максимизируя ее. Отсюда следует, что и главным механизмом в картеле является механизм ценообразования, который лежит в основе причин возникновения картелей. Но картельные соглашения очень неустойчивы, т.к. у производителей есть стимулы к их нарушению.

Поэтому в этой главе для наиболее полного раскрытия ценообразования в картеле, я рассмотрю:

-причины возникновения картелей;

-стимулы к нарушению картельного соглашения;

-факторы, облегчающие сохранение картеля;

-методы предотвращения нарушения картельного соглашения;

Рассмотрим причины возникновения картеля. Известно, что фирмы, действующие в условиях свободно конкурентного рынка, максимизируют прибыль. Каким же образом возможно увеличение прибыли в условиях картеля? В конкурентной отрасли каждая фирма рассматривает уменьшение своего выпуска только с точки зрения своих собственных выгод и не учитывает последствия своих действий для конкурентов (других фирм), хотя сокращение выпуска даже одной фирмы в отрасли выгодно и всем прочим, поскольку уменьшает совокупное предложение отрасли и увеличивает равновесные цены. Таким образом, возникает своего рода внешний эффект, который в условиях свободной конкуренции не принимается во внимание. Наоборот, картельное соглашение учитывает эти последствия действий одной фирмы для увеличения прибыли всех участников. Поэтому картель как отрасль производит меньше объема, чем рынок свободной конкуренции. Картель интернализирует внешние эффекты сокращения выпуска каждой фирмы для остальных фирм, так что последствия этих внешних эффектов становятся внутренним делом картеля (например, в форме распределения дополнительных прибылей или определения квот выпуска).

Рассмотрим модель картеля для отрасли и для каждой фирмы. Пусть картель охватывает все фирмы отрасли. Тогда поскольку картель представляет собой монополию, равновесие в отрасли достигается там, где предельные издержки отраслевого выпуска соответствуют предельной выручке от его продажи (рис. 2.1.)

Рисунок 2.1.

Соответственно, цена на рынке установится на уровне Рm. Если цена равна Рm, каждая фирма заинтересована в повышении выпуска до тех пор, пока ее предельные издержки не окажутся равными этой цене, то есть до уровня qi. Сравним с условиями свободной конкуренции: цена Pc, объем выпуска фирмы – qc. Поскольку конкурентная цена ниже картельной, а функция предельных издержек возрастает, картельный объем выпуска фирмы всегда будет меньше конкурентного. Однако каждая фирма в рамках картеля имеет стимул наращивать выпуск до пределов, превышающих то количество, которое она выпускала бы на рынке совершенной конкуренции.

По выше данному плану рассмотрим существующие стимулы к нарушению картельного соглашения. В рамках статичной модели картеля каждая фирма-участник оказывается

заинтересованной в нарушении картельного соглашения. Вывод может измениться, если мы проанализируем влияние решений фирмы не только на сегодняшнюю прибыль, но на весь поток ожидаемой будущей прибыли. Интуитивно очевидно, что в долговременной перспективе фирма может быть заинтересована придерживать установленной для нее квоты. Рассмотрим условия, при которых картельное соглашение является стабильным и соответственно нестабильным.

Пусть π - прибыль фирмы, придерживающейся картельного соглашения (в условиях установления картелем монопольной цены), π - прибыль фирмы, нарушающей соглашение, Н – величина наказания фирмы, нарушившей картельное соглашение (например, в виде резкого падения цены и прибыли из-за противодействия прочих фирм картеля).

Фирма будет нарушать картельное соглашение в том случае, когда:

PV(E(π ))

Предположим, что фирмы-участники картеля действуют по стратегии копирования: если вы ведете честную игру, я тоже играю честно; если вы меня обманули, я чувствую вправе обмануть вас. Предположим далее, что если фирма нарушает соглашение, например, назначая более низкую, чем картельная, цену, она в первый период (период нарушения соглашения) получает прибыль Р , но в следующий период ее ловят и навязывают наказание (возможно, в виде ограничения ее продаж, дискриминации со стороны других участников картеля или штрафа, либо в виде сокращения прибыли из-за нарушения картельного соглашения) величиной Н ежегодных вычетов до конца ее существования (то есть до бесконечного периода времени)

H

Н + Нρδ + HρІδІ + … =------

1-ρδ (2.1.)

где δ – дисконтирующий множитель;

ρ – вероятность повторных продаж фирмы-нарушителя в следующем периоде.

Общая сумма ожидаемой прибыли фирмы-нарушителя соглашения составит:

π - H

π + (π - H)ρδ + (π - H)ρІδІ + … = ------- + H

1 - ρδ

(2.2.)

Если фирма придерживается соглашения, текущая ценность ее ожидаемой прибыли составит π / (1 –ρδ).

Фирме выгодно не нарушать картельного соглашения, если нарушение не приносит ей роста текущей ценности ожидаемой прибыли:

π π - H

ЇЇЇЇЇ > ЇЇЇЇЇЇ + H ,

1 – ρδ 1 – ρδ

(2.3.)

или

π - π

ρδ > ---------------

H (2.4.)

Итак, можно заключить, что сохранение картельного соглашения тем выгоднее фирме:

*чем выше вероятность повторных продаж на рынке;

*чем выше величина дисконтирующего множителя;

*чем меньше выигрыш, который фирма может получить в краткосрочном периоде благодаря нарушению картельного соглашения;

*чем больше потери, которые фирма понесет в результате согласованных действий других участников картеля.

Следовательно, для сохранения картеля его участники должны повысить сумму штрафа, налагаемую на нарушителя, и сделать угрозу штрафа максимально более правдоподобной.

Итак, мы видим, что картельные соглашения не отличаются долговременностью. Однако на практике многие картели существуют в течение десятков лет. Следовательно, должны быть причины, которые объясняют стабильность картелей. К факторам, облегчающим сохранение картельного соглашения и поддержания дисциплины в картеле, относятся следующие:

*Способность картеля поднять цены в отрасли и удерживать длительное время на высоком уровне для всех фирм, входящих в него. Выполнение этого условия существенно зависит от эластичности рыночного спроса и от доли фирм в отрасли, которые входят в картель. Чем менее эластичен спрос в отрасли, тем легче предпринимать действия по увеличению цены, тем выше может быть уровень картельной цены и совокупной выручки фирм. С другой стороны, если картель контролирует только незначительную долю отраслевого рынка, фирмы-аутсайдеры могут воспрепятствовать значительному увеличению рыночной цены. Даже когда все фирмы отрасли входят в картель, высокая норма отраслевой прибыли может привлечь новых конкурентов, и если барьеры для входа на рынок незначительны, картель не сможет удержать высокие цены (и прибыль) в долгосрочном периоде.

*Низкая вероятность наказания от правительства за нелегальность картельного формирования. Если фирмы-участницы картеля ожидают, что картельное соглашение будет вскоре обнаружено правительством, за чем последуют строгие санкции, фирмы будут менее склонны к заключению такого рода соглашений, и наоборот: чем ниже риск обнаружения картельного соглашения антимонопольными органами и использования строгих санкций, тем выше стимулы объединения и поддержания картеля.

*Низкие издержки по организации картеля. Издержки по организации картеля включают в себя, прежде всего, затраты по ведению переговоров между предполагаемыми участниками. Факторами, от которых зависит величина этих издержек являются:

1) число фирм в отрасли. Чем больше и менее устойчиво число фирм, тем труднее договориться. Поэтому картельные соглашения и характерны в основном для рынков с ограниченным числом фирм и низкой вероятностью появления аутсайдеров на рынке;

2) концентрация производителей. Если несколько крупных фирм определяют основной объем выпуска отрасли, эти фирмы могут легко договориться между собой, не привлекая к ведению переговоров другие (мелкие) фирмы. Часто крупные фирмы могут проводить одинаковую политику в отрасли, даже не прибегая к формальным соглашениям. Такая практика носит название сознательного подражания;

3) однородность продукта отрасли. Чем выше степень дифференциации продукта, тем труднее фирмам договориться о поддержании одного уровня цен на рынке. С одной стороны, введение на рынок каждой новой модификации товара может сопровождаться пересмотром относительных цен в отрасли, что делает картельное соглашение непрочным. С другой стороны, трудно контролировать, придерживаются ли фирмы соглашения о ценах: не снижая номинально уровня цены, фирма может выпустить более качественный продукт, чтобы привлечь дополнительных потребителей;

4) наличие в отрасли торговых объединений (ассоциаций). Если в отрасли существуют торговые объединения, это облегчает участникам картеля ведение переговоров и контроль за соблюдением соглашения в рамках торговых союзов.

Длительная история существования картелей выработала специфические методы предотвращения нарушения картельных соглашений, каждый из которых нацелен на повышение угрозы наказания в случае оппортунистического поведения, с одной стороны, и на обеспечение возможно более длительного существования картеля – с другой. К основным методам предотвращения нарушения картельного соглашения относятся:

*контроль большего числа показателей, чем только цена. Эффективные картельные соглашения включают спецификацию не только продажной цены, но и других показателей, которые легче проконтролировать, таких как: квота производства, ограничения покупки/продажи в отношении дилеров, нормы расходов на НИОКР, территориальные и/или продуктовые ограничения маркетинговой и сбытовой деятельности;

*раздел рынка сбыта между участниками картеля. Каждому участнику выделяется особая территория или особый класс потребителей, так что контроль за соблюдением соглашения значительно облегчается, а последствия нарушения уменьшаются (поскольку оказывают влияние только на выделенную область деятельности);

*использование особых условий. Картельное соглашение может включать в себя условие о том, что продавец не будет продавать другим покупателям/дилерам по цене ниже установленного картелем уровня для данного класса товаров или потребителей;

*контрольные цены. Члены картеля могут договориться о том, что если цена на рынке падает ниже определенного заранее уровня (контрольной цены), каждая фирма-участник получает право осуществлять политику самостоятельно, в том числе расширять выпуск. Картель при этом фактически распадается, а период получения дополнительной прибыли фирмой-нарушителем сокращается.

2.2. Построение модели ценообразования в картеле

Поскольку картель – это группа фирм, а не одна фирма, он сталкивается с трудностями при установлении монопольных цен, которых не существует для чистой монополии. Основная проблема, с которой сталкивается картель, - это проблема согласования решений между фирмами-членами картеля по вопросу установления системы ограничений (квот) для каждой фирмы (рис.2.2.).

Рисунок 2.2.

Текущая конкурентная цена – Рс, текущий объем выпуска – Qс. Первоначальное равновесие существует в точке Е (рис.2.2.). При цене Рс каждый производитель получает нормальную прибыль. До осуществления картельного соглашения фирма ведет себя так, как если бы спрос на ее продукцию при цене Рс являлся бесконечно эластичным. Она боится поднять свою цену из опасения потери всех своих продаж в пользу конкурентов, а потому при цене Р выпускает q единиц продукции (рис.2.2). При организации картеля и установлении картельной цены Рс фирме разрешен выпуск qс (МR* = МС каждой фирмы).

Допустим, владельцы фирмы полагают, что рыночная цена не понизится, если они будут продавать больше, чем это количество (например, q,), при котором Рм = МС. То есть путем превышения своей квоты фирма может увеличить прибыли с Рм АВС до Рм FGН.

Если же все фирмы превысят свою квоту, чтобы увеличить свои прибыли при картельной цене Рм, то отраслевой выпуск увеличится до Q, (рис.2.2. ).

Каждый месяц существовал бы избыток продукции (Q, - Qс ), и цена стала бы падать, пока этот избыток не исчезнет, то есть до уровня Рс. Таким образом, производители вернулись бы туда, откуда начали.

Картели обычно пытаются установить штрафы для тех, кто обходит картельное соглашение, превышая свои квоты. Основная проблема заключается в том, что как только установлена картельная цена, отдельные фирмы, максимизирующие прибыль, могут заработать больше путем обмана. Если обманывают все, то картель распадается.

Когда явный сговор является противозаконным, фирмы иногда ищут пути к тайному сотрудничеству. Зачастую это достигается при помощи молчаливой договоренности о том, что одна фирма будет действовать в качестве лидера в области цен, а остальные будут следовать за ее изменениями цен.

Таким образом, картели сталкиваются с проблемой принятия решения о монопольной цене и уровне выпуска. Эта проблема особенно остра, если фирмы не могут договорится об оценке рыночного спроса, его ценовой эластичности или если у них разные издержки производства. Фирмы с более высокими средними издержками добиваются более высоких картельных цен.

2.3. Модели картелей

Рассмотрим два основных типа картелей: картели, преследующие цель максимизации совокупной, или отраслевой, прибыли(1), и картели, ставящие своей целью распределение и фиксацию рыночных долей(2).

1) Картели, преследующие цель максимизации общей прибыли

В условиях совершенной конкуренции предприятие максимизирует свою прибыль, когда его предельны затраты равны рыночной цене (МС=Р), а характеристичным признаком совершенно конкурентного рынка является малость и множественность продавцов. Назовём квазиконкурентным поведение продавцов, придерживающихся того же принципа уравнивания предельных затрат и цены, но действующих на таком рынке, где место малости и множественности продавцов имеет место их крупность и немногочисленность. Иначе говоря, представим себе олигополию, но такую, где продавцы руководствуются правилом МС=Р, не принимая в расчёт возможной реакции на свои действия со стороны соперников.

Рис. 2.3.

Допустим, что в отрасли действуют п идентичных во всех отношениях таких квазиконкурентных предприятий, кривые SАТС и МС которые представлены на рисунках 2.3.(а). Очевидно, что условие МС = Р выполняется при выпуске q , который и является квазиконкурентно оптимальным. Рыночная цена P , на которую ориентируются квазиконкуреньные предприятия, определена пересечением кривой рыночного спроса DD и кривой рыночного предложения S(MC ), представляющей горизонтальную сумму восходящих участков индивидуальных кривых МС (рис.2.3,б). Квазиконкурентный выпуск отрасли составит Q = q , а прибыль каждого квазиконкурентного предприятия составит сумму, равную площади прямоугольника C P AB (рис. 2.3, а)

Теперь представим, что все п предприятий объединились в картель, который будет вести себя на рынке подобно монополии с несколькими (п ) заводами . Оптимальным выпуском картеля будет Q , а оптимальной ценой – Р (рис.2.3, б). Поскольку Q < Q , каждому вошедшему в картель предприятию будет установлена квота производства продукции q < q (рис. 2.3, а). При выпуске, равном установленной квоте, прибыль прежде квазиконкурентного предприятия будет соответствовать площади C P MF (рис.2.3, а). Таким образом, его прибыль, с одной стороны, уменьшится на КNАВ, а с другой – увеличится на сумму площадей Р Р МN и С С КF . Поскольку сумма площадей Р Р М и С С КF больше площади КNАВ, квазиконкурентное предприятие окажется заинтересованным в картелировании.

Но после того как картельное соглашение будет достигнуто и будет установлена монопольная цена, Р , каждое картелированное предприятие окажется заинтересованным в скрытом нарушении установленной квоты. В самом деле, если ему удастся «потихоньку» продать продукции по цене Р , его прибыль будет еще больше. Она составит СР М К , что значительно выше той, которая была бы получена при соблюдении установленных квотой ограничений на величину выпуска и продаж. Если же такой скрытой политике последуют и другие картелированные предприятия, рыночная цена продукции быстро упадет и после возможных колебаний вновь вернется к квазиконкурентного уровню, Р . Таким образом, то же самое стремление к прибыли, которое и побудило квазиконкурентные предприятия к образованию картеля, приведет его к распаду.

Более того, картелированным предприятиям станет выгодным не только нарушать установленные квоты выпуска и продаж, но и продавать продукцию «налево» по более низкой, чем установленная картельным соглашением, цене (Р < Р ). «Если, - писал В.С. Войтинский, - цена поднята слишком высоко, то понижение ее становится слишком соблазнительным. А при таких условиях слишком мало вероятия, что соглашение просуществует долгое время. Это устанавливает предел, выше которого соглашение всех купцов, торгующих данным товаров, не может поднять цены товара. Предлогом повышения цены является, следовательно, то положение цен, при котором искусственное монопольное соглашение рушится из-за недостатка выдержки купцов, из-за того, что каждому из них слишком выгодно изменить уговору».

Следствием этого поистине замечательного вывода В.С. Войтинского является весьма малая вероятность стабилизации картеля, поскольку предел повышения цены (Р на рис. 2.3, б ) может оказаться столь близким к уровню квазиконкурентной цены, Р , что добавочная прибыль не оправдает хлопот по достижению картельного соглашения и дополнительных затрат на выпуск запрашиваемой рынком продукции, объем которой при цене Р < Р окажется большим, чем , соответствующее точке Курно (М = МС ). Поэтому, Видимо, в начале ХХ в. , особенно в годы первой мировой войны, получили столь широкое распространение (и реальное воплощение) идеи принудительной картелизации (Германия) или принудительного синдицирования (Россия).

«Для того чтобы предотвратить (или по крайней мере ограничить) стремление предприятий к нарушению установленных соглашением квот и/или цен, а тем самым и угрозу развала картеля, те, кто заинтересован в его стабилизации, должны будут централизировать все управление картелированными предприятиями, лишив их статуса самостоятельных юридических лиц. Это предполагает переход к более высокой форме сговора – тресту. Вырождение простого сговора в трест произошло впервые в США в 1882г. при образовании знаменитой нефтяной компании «Standart Oil». Ее назвали трестом потому, что вошедшие в нее (т.е. трестифицированные) компании передали ведение всех своих дел совету уполномоченных, или доверенных лиц (англ. trustees).

Модель такого централизованного картеля, или треста, подобна модели монополии с несколькими заводами. Заметим лишь, что для эффективного управления подобной многозаводской (англ. multiplant) монополией необходима полная и совершенная информированность управляющих ею об индивидуальных функциях затрат трестированных предприятий, тогда как у последних появляется заинтересованность в сокрытии и/или искажении информации о затратах, предоставляемой центральному органу управления трестом.

2)картели, регулирующие размежевание рынка.

Картелями, регулирующими размежевание рынка, Д.И. Пихно называл стачки, имеющие своей целью распределение рыночных долей между «стакнувшимися». т.е. то, что в современной англоязычной литературе известно как market-scharing cartels.

Если два картелированные предприятия идентичны по уровню и структуре затрат, рыночные доли могут быть распределены между ними поровну (q = q = 0.5 Q ) при единой монопольной цене. Если же затраты предприятий существенно различны, производственные квоты и соответственно рыночные доли будут различны и, что особенно важно, нестабильны. В этом случае рыночные доли определяются в ходе торга (англ.bargain-ing), неизбежно возникающего между олигополистами. Поэтому решение о размежевании рынка будет зависеть не только от уровня затрат входящих в картель предприятий, но и от их способности к выторговыванию (англ. bargaining skill) квоты и доли рынка.

Другой распространенный метод размежевания рынка допускает региональную дифференциацию цен и качества продукции. Такая практика сегментации рынка распространена и на межотраслевом уровне. Любой курильщик знает, что, скажем, сигареты «Marlboro», произведенные на одной из табачных фабрик России, существенно отличны от сигарет той же марки, произведенных в США.

Модель картеля, регулирующая размежевание рынка, - это закрытая модель олигополии. Если прибыль, получаемая картелированными предприятиями, высока, она может стимулировать вход новичков на данный рынок, но не вступление их в картель. Напротив, установив несколько более низкую цену, чем назначенная картелем, они смогут захватить определенную долю рынка. Чтобы сохранить свою долю рынка, картелю придется несколько понизить цену или начать ценовую войну против новичка с трудно прогнозируемым исходом.[1, c. 213-217]

В заключении теоретического анализа ценообразования в картеле можно сказать, что цена в ней образуется за счет установления квот по объему производства для каждой фирмы—участницы картеля. Именно это и является главной проблемой согласования решения между членами по вопросу установления квот, т.е. если фирма ими не довольна, то для увеличения своей прибыли она может их превысить. И не смотря на существование методов предотвращения нарушения картельного соглашения, даже в ныне существующих картелях наблюдается это явление.

3. Исследование ценообразования в ОПЕК

3.1 История и структура ОПЕК

Рассмотрим картель ОПЕК и его структуру по следующему плану:

История создания ОПЕК

Страны-члены ОПЕК на сегодняшний день

Цели, декларируемые ОПЕК

Членство в ОПЕК

Функционирование ОПЕК

Система органов ОПЕК

Многосторонние и двусторонние институты помощи ОПЕК и трастовые фонды ОПЕК

ОПЕК-(организация стран-экспортеров нефти) (Organization of the petrolium exporting countries) – добровольная межправительственная экономическая организация, задачей и главной целью которой является координация и унификация нефтяной политики своих государств-членов.

ОПЕК ищет пути обеспечения стабилизации цен на нефтепродукты на мировом и международных рынках нефти с целью избежания колебаний цен на нефть, имеющих вредные последствия для государств-членов ОПЕК. Основной целью является также возвращение государствам-членам их инвестиционных капиталовложений в нефтедобывающие отрасли промышленности с получением прибыли.

Рассмотрим историю создания ОПЕК. Стремясь активизировать борьбу против нефтяных монополий, развивающиеся страны—экспортеры жидкого топлива пришли к выводу о необходимости объединить свои силы и противопоставить организации монополий свою собственную. В 1960 году в Багдаде главные поставщики нефти на мировой рынок—Венесуэла, Ирак, Иран, Кувейт и Саудовская Аравия— основали Организацию стран—экспортеров нефти (ОПЕК). ОПЕК был зарегистрирован в Организации Объединенных Наций 6 сентября 1962 года (резолюция ООН №6363). Устав ОПЕК утвержден на 2-й конференции в Каракасе 15-21 января 1961 года. В 1965 году устав был полностью пересмотрен. Позже также в него вносились многочисленные изменения и дополнения. На долю ОПЕК сейчас приходится около 40% мирового производства нефти. Первоначально штаб квартира ОПЕК находилась в Женеве (Швейцария), но затем перебралась в Вену (Австрия).

Первоначально перед ОПЕК ставилась задача увеличения концессионных платежей. Однако деятельность ОПЕК вышла далеко за рамки этой задачи и оказала большое влияние на борьбу развивающихся стран против неоколониальной системы эксплуатации их ресурсов. Инициатором создания организации была Венесуэла—наиболее развитая из нефтедобывающих стран, которая в течение длительного времени подвергалась эксплуатации нефтяных монополий. Понимание необходимости координации усилий против нефтяных монополий назревало и на Ближнем Востоке. Об этом свидетельствовали ирако-саудовское соглашение о согласовании Нефтяной политики в 1953 году и заседание Лиги арабских стран в 1959 году, посвященное нефтяным проблемам, на котором присутствовали представители Ирана и Венесуэлы.

Непосредственным импульсом, приведшим к созданию ассоциации экспортеров нефти, было очередное снижение справочных цен в 1959 году со стороны Международного нефтяного картеля, а также введение ограничений на импорт нефти в США.

Появление на международной арене новой организации— межправительственной ассоциации развивающихся стран—производителей нефти было воспринято в кругу капиталистической нефтяной промышленности как событие малозначительное. Нефтяные монополии с самого начала считали ОПЕК инородным телом на рынке, пытались не признавать ее и вели тактику поддержания непосредственных контактов с отдельными нефтедобывающими странами. В известной мере это им удавалось вплоть до 1971 года, так как в 60-х годах мировой рынок нефти продолжал пополняться новыми крупными производителями нефти, такими как Ливия, Абу-Даби (теперь это Объединенные Арабские эмираты), Алжир, Нигерия и другие развивающиеся страны, которые в условиях постоянного превышения текущего предложения над спросом фактически конкурировали друг с другом. Однако стремление повысить свои доходы от нефти, в конечном счете, приводило эти страны к необходимости присоединения к ОПЕК. Так, после создания организации в нее вошли Катар (1961 г.), Индонезия и Ливия (1962 г.), ОАЭ (1967 г.), Алжир (1969 г.), Нигерия (1971 г.), Эквадор (1973 г.) и Габон (1975г.).

Кроме стремления увеличить доходы от нефти, а в конечном итоге установить национальный контроль над нефтяным хозяйством, членов ОПЕК объединяло также то, что они—развивающиеся страны, экономика которых финансировалась в основном за счет нефти, и были объектами эксплуатации со стороны нефтяного картеля в принципе на основе одинаковых неравноправных концессионных соглашений. |

Вместе с тем общим интересам членов ОПЕК, кроме неблагоприятной ситуации на рынке и мощи «нефтяного империализма», в определенной мере противостояла различная степень экономического развития и социально-политическая разнородность ее членов. В 60-х годах боязнь перед всесилием монополий, усугубленная неудавшейся попыткой Мосаддыка национализировать иранскую нефть в начале 50-х годов, и консерватизм правителей наиболее крупных, но отсталых стран — экспортеров нефти во многом объясняли декларативный характер ряда по существу прогрессивных решений конференций ОПЕК. В то же время нефтяные компании, стремясь сохранить свои позиции, вынуждены были идти на некоторые уступки. Наиболее значительным из них было согласие компаний не включать расходы по выплате арендной платы (роялти) в расчет подоходного налога, что увеличило долю дохода нефтедобывающих стран до более чем 60% от справочной цены на нефть. Крупные государства Запада шли лишь на мелкие, частичные уступки, которые не затрагивали основ неравноправных взаимоотношений и в то же время служили своеобразной гарантией их долговечности.

В принятом на конференции ОПЕК в 1968 году Заявлении об основных направлениях политики стран-членов было отражено общее стремление установить национальный контроль над основным богатством этих стран. Приход к власти прогрессивных режимов в Ираке в 1966 году и в Ливии в 1969 году, а также вступление Алжира в ОПЕК в 1971 году привели к усилению движения нефтедобывающих стран за установление национального суверенитета над нефтяными ресурсами.

Катализирующее воздействие на позицию арабских членов ОПЕК, занимающих доминирующее положение в организации, имел ближневосточный конфликт. Даже наиболее консервативные и прозападные режимы стран Персидского залива, поддерживая справедливую борьбу арабских стран—жертв агрессии Израиля, вольно или невольно оказывались вовлеченными в общее русло борьбы арабских народов и были вынуждены поддерживать законные требования радикальных членов ОПЕК, что, в конечном счете, в немалой степени способствовало успеху, как отдельных нефтедобывающих стран, так и организации в целом.

Важным объективным моментом, предопределившим усиление роли ОПЕК в мировом капиталистическом хозяйстве, являлся дальнейший форсированный рост потребления нефти в развитых капиталистических странах за счет жидкого топлива, добываемого в странах ОПЕК. Потребление жидкого топлива в 1950—1970 годах увеличилось трехкратном размере. При этом к началу 70-х годов

наметилось замедление тенденции географической диверсификации импорта нефти в страны Запада в силу естественной ограниченности богатых и дешевых нефтяных место рождений. «Новые» нефтедобывающие страны (Ливия Алжир, Нигерия и т. д.), которые, по замыслу нефтяных монополий, должны были конкурировать с ОПЕК и, в конечном счете, привести ее к развалу, влились в ОПЕК. Тем самым еще больше усилилась зависимость развиты;

капиталистических стран, потреблявших 85% производимой в несоциалистическом мире нефти, от импорта жидкого топлива из государств-членов ОПЕК. Это явилось свидетельством того, что в современных условиях наряду с экономической зависимостью большинства развивающихся стран от капитализма имеет место и зависимость иной рода — определенная зависимость основных индустриальных центров последнего, особенно стран Западной Европы и Японии, от энергетических и сырьевых резервов развивающихся стран.

К началу 70-х годов на долю этих стран приходилось примерно 80% достоверных запасов, 60—добычи и 90 % (экспорта нефти в капиталистическом мире).

В тот же период медленно начинала набирать силу тенденция освоения более дорогих морских и арктических месторождений. Однако этот процесс мог получить дальней шее развитие лишь после повышения цен на нефть, тем более что с начала 70-х годов предложение стало отставать от быстро растущего спроса. Одной из причин отставания предложения была политика некоторых стран ОПЕК (Ливии, Кувейта, Венесуэлы и др.), потребовавших у компаний сокращения добычи нефти в связи со снижением показателя кратности запасов.

Используя сложившиеся благоприятные условия на рынке, страны ОПЕК начали активнее наступать на позиции монополий. В авангарде борьбы оказались наиболее прогрессивные и радикальные члены ОПЕК. Первые акций по национализации нефтяных концессий были предпринять в Ливии (1970 г.), Алжире (1971 г.), Ираке (1972 г.). Более консервативные участники ОПЕК предложили монополиям систему участия в нефтяных концессиях. Однако главным направлением борьбы ОПЕК до обострения энергетического кризиса в 1973—1974 годах было увеличение

доходов от нефти путем, как определенного перераспределения доходов компании, так и повышения цен на нефть.

Первым наступление на позиции компаний начал прогрессивный режим Ливии, потребовавший увеличения ставки подоходного налога до 55% и повышения цен. Позиция Ливии получила активную поддержку других членов ОПЕК, среди которых выделялись Ирак и Алжир как наиболее прогрессивные участники организации, а также Венесуэла и Иран. Экономика последних была относительно развита, и проводимая в них индустриализация на капиталистической основе требовала все больших объемов капиталовложений.

Стремление монополий противостоять требованиям ОПЕК и внести раскол в его ряды ни к чему не привело. Наоборот, в рамках так называемой «лондонской политической группы», призванной быть противовесом ОПЕК, обнажились непримиримые противоречия «сестер» и аутсайдеров, которые были вынуждены в итоге подписать соглашение с ливийским правительством.