Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Учебное пособие: Методичка курса Экономика предприятия

Учебное пособие: Методичка курса Экономика предприятия

Введение.

Тема 1. Предмет курса экономика предприятия.

Экономика – наука о том, как общество, имея ограниченные ресурсы, использовали их для производства полезных продуктов и услуг.

Экономика предприятия – это наука о том, как данная задача решается в рамках отдельно взятого предприятия.

Под экономикой предприятия понимается: совокупность факторов производства, фондов обращения готовой продукции, денежных средств находящихся на счетах предприятия, ценных бумаг, нематериальных фондов собственности (нематериальных активов). В результате своей деятельности предприятие может быть либо прибыльным, либо убыточным.

Значение предприятия в экономике страны состоит:

1. Представляет собой центр экономической деятельности (в административно командной системе центр находится в самой системе управления);

2. Каждое предприятие само решает вопросы объема ассортимента, выбора поставщиков и покупателей;

3. Эффективность работы предприятия зависит от формы собственности, концентрации производства, специализации производства, кооперирования и комбинирования производства.

Раздел 1: Предприятие в рыночной экономике.

Тема 1: 1.1. Предприятие в условиях перехода к рынку.

Основу любой экономики и экономической системы составляет производство. От эффективности работы предприятий, составляющих основу производства, зависит экономическое благосостояние государства.

Предприятие – самостоятельно хозяйствующий субъект, производящий продукцию или выполняющий набор определенных услуг в целях удовлетворения общественных потребностей и получения прибыли.

Как юридическое лицо, предприятие должно удовлетворить определенным признаком, установленным законодательством:

1. Наличие собственного имущества;

2. Самостоятельная имущественная ответственность;

3. Право приобретать, пользоваться и распоряжаться имуществом в виде различных форм собственности;

4. Осуществляет от своего имени дозволенные законодательством действия;

5. Иметь право быть истцом и ответчиком в суде и арбитраже;

6. Иметь самостоятельные бухгалтерские расчеты и иные счета в банке.

Роль предприятия в экономике страны огромна и, прежде всего это:

1. решение проблемы занятости

2. решение социальных проблем

3. рост национального дохода

4. обеспечение обороноспособности

5. развитие науки и техники

6. обеспечение образованности общества и здравоохранения

Эту роль предприятия смогут выполнить только в условиях цивилизованных экономических отношений, для которых характерны следующие признаки:

1. наличие различных форм собственности

2. здоровая конкуренция

3. демонополизация экономики

4. свободное ценообразование

5. развитая рыночная инфраструктура

6. особая роль потребителя

Административно-командная экономика не смогла обеспечить необходимые условия для эффективного функционирования предприятий в силу следующих причин:

1. отсутствие конкуренции

2. неразвитость форм собственности и особенно малого бизнеса

3. неразвитость кредитно-финансовых отношений

4. чрезмерное вмешательство государства

Основной целью предприятия является выпуск продукции определенной номенклатуры и ассортимента, исходя из годового плана и номенклатуры. При этом до предприятия доводилось определенное количество ресурсов. Исходя из этих ресурсов, которые выдавались в виде фондов Госснабом и Госпланом, все проблемы сводились к виду:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

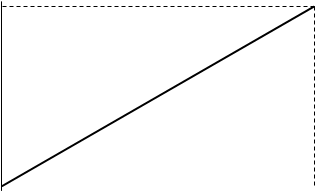

![]() ресурсы производство сбыт

ресурсы производство сбыт

При такой схеме главное для предприятия это «выбить» ресурсы из фондов, поэтому в условиях плановой экономики ресурсы всегда были дефицитом, в этом выражалось преимущество производителя над потребителем. Поэтому предприятия не стремились улучшить качество и увеличить ассортимент.

В условиях рыночных отношений схема изменилась:

![]()

![]()

![]()

![]()

![]() сбыт производство ресурсы

сбыт производство ресурсы

При такой схеме главенствующий компонент стал сбыт, именно потребительский спрос определяет программу деятельности предприятия. При этом обязательно запросы потребителей должны совпасть с возможностями предприятия. Для этого предприятие должно:

1. изучить конъюнктуру рынка

2. определить емкость рынка

3. определить запросы потребителей

4. выявить реальных конкурентов

5. осуществлять постоянно мероприятия по повышению конкурентоспособности

Большинство отечественных предприятий не были готовы к работе в рыночных условиях по следующим причинам:

1. Многие руководители в принципе не верили в серьезность происходящих изменений и морально были не готовы к ним;

2. распад СССР привел к нарушениям не только политических, но и хозяйственных связей;

3. основная часть продукции оказалась неконкурентоспособной;

4. переход на рыночные отношения сопровождался инфляцией и гиперинфляцией, за период 90-95 гг. инфляция составляла порядка млн. процентов, в результате этого оборотные средства «съедались» инфляцией;

5. российский рынок в результате этого был насыщен дешевым импортом низкого качества, в результате отечественная промышленность и производство сократились значительно;

6. государство не выполнило своих функций по созданию цивилизованного рынка, поэтому монополизм не уменьшился, банкротство предприятий фактически не производилось, рыночная инфраструктура не была создана.

Несмотря на это к положительным моментам переходного периода можно отнести: 1. Все большая часть предприятий встраивалась в рыночные отношения за счет рационального хозяйствования;

2. основная часть предприятий смогла снизить затраты и стала конкурентоспособной;

3. произошло оживление отечественной промышленности, и рынки стали насыщаться товарами отечественного производства

4. увеличилось число специалистов, которые смогли работать в условиях рынка, и это являлось основным обнадеживающим моментом для перехода России к действительно рыночной экономике.

1.2. Основные функции и цели предприятия в условиях рынка.

Формально главной целью деятельности предприятия является получение прибыли, однако не менее важным при этом является обеспечение стабильной финансовой устойчивости, в связи с этим предприятие может достигнуть успеха, если будет придерживаться определенных принципов.

Можно выделить три основных принципа:

1. экономичность

2. финансовая устойчивость

3. прибыльность предприятия

Экономичность требует соблюдения следующих условий:

1. определенный результат деятельности предприятия должен быть достигнут при наименьших затратах, то есть должен соблюдаться принцип минимизации затрат.

2. При заданном объеме затрат должен быть достигнут наибольший результат, то есть соблюдался принцип максимизации прибыли.

И в том, и в другом случаях предприятие должно выполнять главное требование – не тратить даром ресурсы, а использовать их наиболее эффективно

Финансовая устойчивость означает такую деятельность предприятия, при которой оно может рассчитаться по своим долгам путем использования собственных средств, кредитов, путем отсрочки платежей.

На сегодняшний день основным принципом остается получение максимальной прибыли. Прибыль показывает абсолютную величину доходности предприятия. Чтобы иметь возможность сравнивать доходность предприятия в относительных единицах, используется показатель рентабельности. Показателей рентабельности очень много, основными являются: рентабельность продукции, рентабельность предприятия, рентабельность капитала и т. д.

Для достижения поставленных целей предприятия должны:

1. выпускать высококачественную продукцию и постоянно следить за спросом на нее;

2. Рационально использовать производственные ресурсы и стремиться осуществить их заменяемость на более дешевые;

3. Разработать и осуществить стратегию и тактику поведения предприятия на рынке и корректировать это поведение в соответствии с конъюнктурой рынка;

4. Постоянно следить за достижениями науки и внедрять все передовое в производство;

5. Постоянно осуществлять переквалификацию с целью повышения производительности труда и личной заинтересованности персонала;

6. Обеспечить высокую конкурентоспособность предприятия;

7. Способствовать высокому имиджу предприятия, это позволяет при ценообразовании вводить специальную торговую наценку.

При этом чрезвычайно важно, чтобы все функции предприятия были направлены на реализацию выработанной стратегии. Выработка стратегии предприятия начинается с определения миссии предприятия, при этом миссия может меняться. Например, на первом этапе, когда предприятие старается закрепиться на рынке, она не ставит своей задачей получение максимальной прибыли. При закреплении на рынке, задача получения максимальной прибыли, станет первоочередной. В отечественной практике большая половина предприятий ставит основной задачей выживание на рынке. Это объясняется различного рода неплатежами и инфляционными процессами, ситуация стала несколько улучшаться в 1999 и 2000 г.

1.3. Факторы, влияющие на эффективность функционирования предприятия в условиях рынка.

Их можно разделить по различным признакам:

1. по направленности: а) позитивные, благоприятно сопутствующие деятельности предприятия; б) негативные, отрицательно сказывающиеся на деятельности предприятия.

2. В зависимости от места возникновения: а) внутренние, зависят от деятельности самого предприятия; б) внешние, зависят от макроэкономической среды.

Внутренние причины объединяются в следующие группы:

1. связаны с личностью руководителя и способности его команды, руководить предприятием;

2. связаны с научно-техническим прогрессом на предприятие;

3. связаны с совершенствованием организации производства;

4. связаны с организационно-правовой формой;

5. связаны с созданием благоприятного социально-психологического климата и заинтересованности членов коллектива в работе предприятия;

6. связаны с качеством и конкурентоспособностью предприятия;

7. связаны с амортизационной и инвестиционной политикой.

Кроме того, все внутренние факторы делятся на объективные и субъективные.

Теперь рассмотрим основные внешние факторы, влияющие на работу предприятия.

Объективные не зависят от субъектов хозяйствования (например: от условий погоды при ловле рыбы)

Субъективными является большинство факторов. Они находятся в поле зрения управленцев предприятия.

1. изменение конъюнктуры мирового и внутреннего рынка, что проявляется в значительных колебаниях цен;

2. изменение политической обстановки как на внутри страны так и в глобальных размерах;

3. изменения, связанные с инфляционными процессами;

4. изменения, связанные с деятельностью государства: а) создание правовой базы рыночных отношений; б) создание цивилизованного рынка и надлежащей инфраструктуры; в) защита национальных интересов предпринимательства; г) уменьшение инфляции в стране.

Тема 2. Предприятие как субъект хозяйствования.

2.1. Понятие юридического лица.

1.01.95 г. вступил новый гражданский кодекс РФ (ГКРФ), в котором изложены правовые формы хозяйствования субъектов рыночной экономики.

Юридическим лицом признается организация, которая имеет в собственном хозяйственном введении или оперативном управлении, обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и неимущественные права, нести обязанности, быть истцом и ответчиком в суде, иметь самостоятельный баланс. Таким образом, организация должна обладать 4 характерными признаками:

1. Наличие обособленного имущества,

2. Способность отвечать по обязательствам своим имуществом,

3. Способность выступать в имущественном споре от своего имени,

4. Возможность предъявлять иски и выступать в качестве ответчика в судебных органах.

В экономике функционируют юридические лица, которые отличаются следующими показателями:

1. размеры предприятия

2. степень специализации

3. отраслевая принадлежность

4. ОПФ

Классификация юридических лиц согласно ГК РФ основана на 3 критериях:

1. на праве учредителей, в отношении юридического лица или имущества предприятия

2. на целях экономической деятельности предприятия

3. на формах организации предприятия

В зависимости от того, какие права сохраняют за собой учредители в отношении юридического лица или имущества юридического лица, могут быть разделены на следующие группы:

1. Юридические лица, в отношении которых их участники имеют обязательные права: а) хозяйственные товарищества и общества; б) производственные и потребительские кооперативы;

2. Юридические лица, в отношении которых их участники имеют право собственности или вещное право: а) государственные и муниципальные предприятия; б) унитарные предприятия;

3. Юридические лица, в отношении которых их участники не имеют ни каких имущественных прав: а) общественные и религиозные; б) ассоциации и союзы; в) благотворительные организации.

В соответствии с целями и задачами предприятий, юридические лица относятся к одной из двух категорий:

1. коммерческие организации, ставят своей задачей извлечение прибыли;

2. некоммерческие организации, не ставят своей задачей извлечение прибыли

Смотри рис.2.1 Структура коммерческих и некоммерческих организаций.

При выборе ОПФ необходимо учитывать следующие условия:

1. наличие налоговых льгот

2. возможность получения государственных заказов

3. перспективы акционирования и приватизации

4. учитывать структуру управления

5. учитывать особенности трудового законодательства

6. представлять возможности кредитования предприятия

7. представлять условия ценообразования в отрасли и на конкретном рынке

8. представлять возможности материального технического обеспечения

9. иметь представление о каналах сбыта продукции

10. учитывать возможности внешнеторговой деятельности

Чаще всего организуются фирмы, находящиеся в частном и индивидуальном владении, но они финансово неустойчивые и недолговечные, поэтому наибольшее распространение получили ООО, т.к. они несут риск убытков только в пределах вложенного капитала.

Некоммерческие организации ставят своими основными целями конкретные задачи (пропаганда культуры, спорта, благотворительные цели и т.д.), но для достижения этих целей они могут заниматься ограниченной предпринимательской деятельностью.

2.2.Особенности организационно-правовых форм.

2.2.1.Государственные и муниципальные унитарные предприятия.

Согласно гражданскому кодексу РФ унитарным предприятием признается организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Имущество этого предприятия является неделимым и не может быть распределено между работниками и предприятием. Устав должен содержать кроме обычных сведений (наименование, место нахождения и др.) сведения о предмете и цели деятельности предприятия, там же должен быть оговорен уставный фонд предприятия и источники его формирования. В этой форме создаются государственные и муниципальные предприятия. Соответственно имущество в первом случае принадлежит государству, а во втором случае – муниципальным властям. Возглавляет предприятием руководитель, который назначается либо собственником (государства), либо уполномоченным организатором (муниципальной власти). Унитарные предприятия отвечают по своим обязательствам всем принадлежащим им имуществом и не несут ответственности по обязательствам собственника.

Право хозяйственного введения и оперативного управления составляют особую разновидность вещного права, такие формы не известны в странах с классической рыночной экономикой. Право хозяйственного введения – это право государственного или муниципального предприятия владеть, пользоваться, распоряжаться имуществом собственника, в пределах установленных законом, право оперативного управления – это право учреждения или казенного предприятия так же владеть, пользоваться, распоряжаться закрепленным имуществом. Различия заключаются в объеме их полномочий. Считают, что первое понятие шире второго.

Учредители унитарных предприятий, основанных на праве хозяйственного введения не отвечают по обязательствам, за исключением тех случаев, когда в банкротстве виновато само предприятие. При несостоятельности казенных предприятий ответственность несет владелец, то есть бюджет РФ. Таким образом, унитарное предприятие фактически не могут быть банкротами.

Различают два вида ответственности:

1)Солидарная ответственность – единая для всех независимо от того, к кому обращено требование.

2)Субсидиарная – дополнительная ответственность пропорционально внесенному вкладу.

2.2.2. Производственные кооперативы.

Согласно гражданскому кодексу РФ производственным кооперативов (артелью) признается добровольное объединение граждан для совместной производственной или хозяйственной деятельностью, связанной с личным трудовым участием и иными формами участия. В фирменном названии обязательно должно быть указано «производственный кооператив». Учредительным документам ПК является устав, который утверждается общим собранием. Все имущество делится на паи, прибыль определяется в соответствии с трудовым участием. Высшим органом управления является общее собрание. К исключительной компетенции собрания ПК относится:

1) Изменение устава кооператива

2) Образование наблюдательного совета и прекращение его полномочий, а так же образование и прекращение исполнительных органов власти ПК

3) Прием и исключение членов кооперативов

4) Утверждение годовых отчетов и бухгалтерских балансов, распределение прибыли и убытков

5) Решение о реорганизации и ликвидации кооператива

Член ПК имеет один голос при принятии решений на общем собрании. Он вправе выйти из ПК и ему будет выплачена стоимость пая или часть стоимости имущества ПК.

ПК отличаются от других форм следующим:

1. добровольное объединение физических лиц, которые не являются предпринимателями и участвуют в ПК личным трудом;

2. полученная прибыль распределяется с учетом трудового вклада, а не имущественного пая;

3. минимальное количество членов должно быть не менее пяти;

4. в кооперативе могут быть созданы неделимые фонды, которые могут быть поделены между участниками в случае ликвидации кооператива, после удовлетворения претензии кредиторов. На это имущество не может быть обращено взыскание кредиторов по личным долгам членов ПК.

В настоящее время ГКРФ дополнил классическую схему ПК двумя важными положениями: 1. Члены ПК несут дополнительную ответственность по имуществу кооператива; 2. Членство в кооперативе может быть не только для физических, но и юридических лиц.

2.2.3. Хозяйственные товарищества и общества.

Согласно ГКРФ, ими признаются коммерческие организации, с разделенными на доли учредителей, уставным капиталом. Общие черты:

1. имущество, созданное за счет вкладов и приобретенное в процессе хозяйственной деятельности является их собственностью

2. и те, и другие являются коммерческими организациями

3. как юридические лица могут быть участниками и учредителями других товариществ и обществ.

Различия:

1. товарищества это объединение лиц, а общества это объединение капиталов;

2. общество может быть создано одним лицом, а товарищество нет

Хозяйствующие товарищества.

А) полное товарищество (ПТ) признается таким, участники которого (полные товарищи) в соответствии с законодательном и заключительном договорами занимаются предпринимательской деятельностью и несут ответственность по его обязательствам. Управление деятельностью осуществляется в соответствии с законодательством, в фирменном названии должны быть указаны либо имена всех участников и слова «ПТ», либо одно имя с добавлением слов «и К°». Действует на основании учредительного договора, который подписывается всеми участниками.

Особенности ПТ:

1. любой из участников занимается предпринимательской деятельностью от имени ПТ как юридического лица, поэтому основой деятельности и является учредительный договор; 2. При недостатке имущества для погашения долгов, кредиторы в праве требовать удовлетворения претензий из личного имущества каждого, поэтому деятельность ПТ основано на особо доверительных отношениях.

Преимущества ПТ:

1. каждый может заниматься предпринимательской деятельностью от имени всего товарищества; 2. Имеется возможность аккумулирования значительных средств в короткий промежуток времени с единым управлением; 3. Эта форма достаточно привлекательна для кредиторов, так как ПТ несут неограниченную ответственность по обязательствам.

Б) товарищества на вере (коммандитные товарищества)

Имеют следующую особенность:

1. состоит из двух групп участников: а. Полные товарищи, которые осуществляют предпринимательскую деятельность и несут неограниченную и солидарную ответственность по финансовой деятельности. Под солидарной ответственностью понимается единая для всех независимо от того, кому обращено требование. б) вкладчики (коммандитисты, командиты), которые лишь делают вклады в имущественные товарищества, в практической деятельности участия не принимают, поэтому и не отвечают личным имуществом, хотя принимают участие в распределение прибыли.

2. Согласно закону вкладчики не принимают участие в работе, не вправе выступать от имени товарищества, но имеют право ознакомления с финансовым состоянием работы. Кроме того, за ним сохраняются следующие имущественные права: получение доли прибыли, право свободного выхода с получением собственного вклада, возможность передачи своей доли или ее части другому вкладчику или третьему лицу без согласия полных товарищей, при ликвидации товарищества на вере вкладчик имеет преимущественное право перед полными товарищами на получение своего вклада.

Хозяйствующие общества.

А) общества с ограниченной ответственностью (ООО). Признается общество учрежденное одним или несколькими лицами, уставной капитал которого разделен на доли в соответствии с учредительными документами. Участники ООО несут риск убытков в пределах стоимости внесенных вкладов. Учредительными документами являются договор и устав. Если учредитель один, то учредительным документом является устав. Уставный капитал состоит из вкладов участников и определяет минимальный размер имущества предприятия. Высшим органом является собрание. Именно оно может принять решение о ликвидации или реорганизации. В фирменном названии должно быть указано «ООО».

Особенности: 1. Является разновидностью объединенных капиталов и, следовательно, не требует обязательного трудового участия. 2. Уставной капитал разделен на доли. 3. Является очень привлекательной формой организации на начальном этапе деятельности предпринимателей, так как ответственность только в пределах вклада.

Б) общества с дополнительной ответственностью (ОДО).

Имеет следующие особенности. Его участники, стараясь привлечь кредиторов к большему доверию сознательно накладывают, на себе дополнительные обязательства. 2. размеры этих обязательств определяются в уставе в виде кратности по отношению к первоначальному вкладу. 3. Ответственность только в пределах кратности пая и не касается личного имущества.

По своей форме ОДО является промежуточным звеном между товариществами и обращениями.

В) Акционерное общество (АО).

С 1.01.96 года введен закон РФ «Об акционерных обществах». Согласно ГКРФ акционерным признается общество, капитал которого разделен на определенное число акций. Участники АО не отвечают по обязательствам самого общества и несут риск убытка только в пределах стоимости своих акций. Основным документом является устав, который должен содержать:

1. полное и сокращенное фирменное название

2. место нахождение

3. тип общества (ОАО или ЗАО)

4. количество, номинал категорий акций, типы привеллигерованных акций, права владельцев акций

5. размер уставного капитала

6. структуру и компетенцию управления и принятия решений

7. порядок подготовки и проведения собраний

8. перечень вопросов для решения, которых необходимо либо единогласие, либо квалифицированное большинство

9. сведения о филиалах и представительствах.

АО подлежит государственной регистрации и несет ответственность всем имуществом. Может быть открытым или закрытым. В ОАО участники могут отчуждать принадлежащие им акции без согласия других акционеров. Для этого проводится открытая подписка либо свободная продажа. В ЗАО акции распределяются среди учредителей или заранее оговоренных лиц. ОАО или ЗАО отличаются по числу акционеров. В ОАО – неограниченно, в ЗАО – не более 50 человек. Если большее число акционеров, то следует реорганизация в ОАО. Различают также размеры уставного капитала: не менее 1000 МРОТ в ОАО, для ЗАО – не менее 100 МРОТ. Уставный капитал составляется из номинальной стоимости акций, приобретенных акционерами, и определяет минимальный размер имущества, гарантирующий интересы кредиторов. При учреждении АО все акции размещаются среди учредителей и все они именные. АО могут выпускать обыкновенные и привеллигерованные акции. Обыкновенные акции являются голосующими, а привеллегированные не участвуют в голосовании. Они могут быть нескольких типов, но сумма их номиналов не может более 25 % уставного фонда. Дивиденды их заранее определены. У обыкновенных акций дивиденды определяются по результатам деятельности предприятия. В западном варианте предусматривается кумулятивные акции. По ним дивиденды накапливаются и выплачиваются в последствии. Привилегированные акции не имеют голоса, за исключением случаев, предусмотренных законом, в частности по вопросу реорганизации и ликвидации АО.

АО имеет право создавать резервный фонд в размерах не менее 15% уставного фонда. Резервный фонд предназначен для покрытия убытков, погашения облигаций и выпуска акций в случае отсутствия других средств.

Высшим органом АО является общее собрание. В его компетенцию входит:

- внесение изменений и дополнений в устав АО или утверждение нового устава;

- реорганизация общества;

- ликвидация общества;

- определение численности совета директоров (наблюдательного совета), избрание его членов и досрочное прекращение членства;

- определение количества выпускаемых акций;

- определение уставного капитала;

- избрание исполнительной власти;

- избрание ревизионной комиссии;

- утверждение аудитора обществом;

- утверждение годовых отчетов;

- определение прибыли и установление суммы убытка;

- определение порядка ведения собрания.

Решение принимается большинством в три четверти голосов голосующих акций (если не принимаются другие решения).

Наблюдательный совет, в виде совета директоров осуществляет общее руководство деятельности АО. В его компетенцию входят:

- определение приоритетных направлений деятельности АО;

- созыв годового и не очередного собрания;

- утверждение повестки дня;

- определение даты собрания и составление списков акционеров;

- вынесение на общее собрание самых существенных вопросов АО;

- увеличение уставного капитала;

- рекомендации по размеру дивидендов.

- определение рыночной стоимости имущества АО

- образование исполнительного органа АО

Члены совета директоров избираются годовым общим собранием сроком на 1 год, член совета может переизбираться неограниченное число раз. Руководство текущей деятельностью осуществляется директором или управляющим.

В последнем варианте закона об АО внесены следующие изменения и дополнения:

- увеличены полномочия совета директоров, поэтому по своей идеи этот закон является менеджеровский (власть управляющего увеличивается);

- впервые в законе введено понятие рыночной стоимости фирмы;

введены ограничения для генерального директора (он теперь не может быть председателем директоров).

Основными преимуществами АО являются:

1) Возможность сбора крупных капиталов в ограниченный промежуток времени.

2) При выходе его участников из АО основной капитал не будет уменьшен, т.к. вновь входящие будут приобретать акции выходящих из членов АО. Именно поэтому АО имеют возможность осуществлять перелив капитала из малодоходных отраслей в высокодоходные.

3) За счет больших капиталов АО могут осуществлять весь цикл от науки до производства.

4) Члены АО несут только ограниченный риск в пределах приобретенных акций.

Недостатки:

1) Отдаленность основной массы акционеров от системы управления АО.

2) В связи с этим скапливаются огромные капиталы в руках ограниченного числа лиц.

3) Появляется возможность злоупотребления крупным капиталом.

Тема 3. Концентрация производства на предприятии.

3.1. Сущность, формы и показатели уровня концентрации.

Концентрация – процесс, направленный на увеличение выпуска продукции или оказания услуг.

Она может развиваться на основе различных форм:

1. увеличение выпуска однородной продукции (специализация производства);

2. увеличения выпуска разнородной продукции (универсализация производства);

3. развитие концентрации на основе комбинирования производств;

4. развитие концентрации на основе диверсификации производства (осуществление производства разнородной продукции).

Концентрация может быть достигнута следующим образом:

1. увеличение количества рабочего оборудования (на прежнем технологическом уровне);

2. применение машин и оборудования с большей единичной мощностью;

3. сочетание 1 и 2 случаев.

Для анализа уровня концентрации применяются абсолютные и относительные показатели. Абсолютные показатели характеризуют размеры производства определенных предприятий с помощью следующих показателей: объем выпуска продукции; среднегодовая стоимость производительных фондов; среднесписочная численность рабочих.

Относительные показатели характеризуются распределением общего объема производства в отрасли между производствами различного размера при помощи следующих показателей: доля отделенного предприятия в выпуске какой-либо продукции; доля предприятия на рынке продаж.

3.2. Экономическая сущность концентрации производства.

Экономические показатели работы предприятия (себестоимость, прибыль, рентабельность и другое) в значительной мере зависят от объема выпускаемой продукции, то есть по сути дела от концентрации производства. С развитием концентрации, экономические показатели предприятия улучшаются до того момента пока размеры не достигнут оптимума, затем показатели будут ухудшаться. Это связано с тем, что издержки производства в виде их постоянной составляющей с увеличением масштаба производства будут падать (анализ производства).

Крупные производства имеют следующие достоинства: являются проводниками НТР; исполняются более передовые технологии; совершенствуют систему производительности труда; имеют большие возможности для кооперации и специализации.

Недостатки крупного производства: увеличиваются транспортные расходы на подвоз комплектующих изделий и сырья; усложняется система управления, что часто ведет к сбоям производства; необходимы большие инвестиции для сооружения крупных предприятий, сроки внедрения достаточно большие; большая нагрузка на экологию; возможности для монополизации производства; нарушаются принципы равномерного размещения предприятий.

Для определения оптимальных размеров производства существуют методы:

1. связаны с минимизацией приведенных затрат на выпуск продукции.

![]() (1)

(1)

Зi – приведенные затраты;

Сi – себестоимость продукции;

Еi – нормативный коэффициент эффективности капитальных вложений;

Кi - капитальные вложения;

Зтрi – транспортные расходы.

2. является графическим методом определение оптимальных размеров.

З

П=А+В B

З

П=А+В B

![]()

![]()

![]()

![]() ЗMIN

ЗMIN

A

![]()

Vопт V

Рис. 3.1 Метод определения оптимальных размеров производства.

А – внутри производственные затраты

B – вне производственные затраты

П – полные затраты

ЗMIN – минимальные затраты

Принципиально тем же путем определяется оптимальный размер производства и на Западе, но сопоставляются положительные и отрицательные стороны от увеличения эффекта масштаба. Характеристика в этом случае будет иметь вид:

![]()

И1 А С

Положительный эффект наблюдается на участке

И1 А С

Положительный эффект наблюдается на участке

![]()

![]() + - АБ, продолжается на участке БВ и издержки

+ - АБ, продолжается на участке БВ и издержки

увеличиваются на участке ВС.

![]()

![]() Б В

Б В

![]()

V1 V2 V

Рис. 3.2 Положительный и отрицательный эффект метода определения оптимального размера производства.

Работающим участком для увеличения роста производства является участок V1 V2. Для внедрения этого метода на каждом предприятии надо знать, как изменяется кривая долгосрочных средних издержек в зависимости от роста объема производства.

3.3. Концентрация и монополизация производства.

В рыночной экономике концентрация и монополизация тесно связаны между собой. Это объясняется тем, что давно сложилась в рыночной экономике система антимонопольного законодательства.

На Западе к концу 60годов сложилась целая система показателей статистики концентрации рыночной экономики. Эти данные систематически публикуются в печати, наибольшее значение и распространение получил такой показатель как доля фиксированного числа предприятий. Согласно Германскому законодательству монопольное положение возникает, если на одно предприятие приходится свыше 1/3 всего оборота на рынке, либо на 3 и менее предприятий – половина оборота рынка, либо на 5 и менее предприятий – свыше 2/3 оборота. Этот показатель в западной экономике обозначается следующим индексом CRЗ. Недостатком является то, что этот показатель дискретный. Вторым показателем является индекс HHI Герфиндаля-Гиршмана, который показывает влияние крупных компаний на состояние рынка. Он рассчитывается как сумма квадратов долей всех действующих на рынке хозяйствующих субъектов и определяется по формуле:

![]() (2)

(2)

n – число хозяйствующих субъектов

Хi – доля i-ого хозяйствующего субъекта в объеме реализованной продукции (в %)

Исходя их этого, возможны следующие 3 случая:

1) Нормальная концентрация производства:

CRЗ < 45%; HHI < 1000 – рынок не концентрирован.

2) 45% < CRЗ < 70%; 1000 < HHI < 2000 – умеренно-концентрированный рынок.

3) CRЗ > 70%; HHI > 2000 – слабая конкурентная среда.

В отечественной практике до недавнего времени использовался только один показатель концентрации – доля отдельного производства на рынке продаж. Закон РФ о конкуренции и ограничении монополистической деятельности на товарных рынках, был принят 22 марта 1991года. В соответствии с ним антимонополистическая политика проводилась через антимонополистический комитет, который в 1998году был преобразован в антимонополистическое министерство. Ключевым определением в этом законе является понятие предпринимателя и хозяйствующего субъекта. В соответствии со статьей 4 этого закона определена доля предприятия на рынке: если она не превышает 35%, то его положение не может быть признано доминирующим. В этот закон позднее были внесены изменения и дополнения, согласно их безусловным монополистом считается предприятие контролирующие 65 и более процентов товарного рынка (а раньше было 35%). В диапазоне от 35 до 65% также предприятие может быть признано монополистом, но для этого нужно доказать, что оно занимает доминантное положение на рынке. При этом надо учесть, что сам факт доминантного положения не наказуем. Антимонопольные органы преследуют не за доминирующее положение на рынке, а за злоупотребление этим положением.

Для промышленности России характерно высокая степень концентрации производства. Число промышленных монополистов включенных в федеральный список (государственный реестр) составил 1993году – 545 предприятий; 94году – 499 предприятий; 95г. – 487 предприятий такие наиболее монополизированные отрасли как черная металлургия, машиностроение, цветная металлургия и так далее.

Для экономики России характерны следующие модели монополизма:

1. Локальный монополизм, в масштабах региональных товарных рынков, например, предприятия по переработке сельскохозяйственной продукции.

2. Олигополия, наличие на рынке нескольких предприятий, которые делят между собой рынок, например, производство легковых автомобилей.

3. Наличие на товарном рынке одного доминирующего предприятия естественного монополизма, например: газо и энергоснабжение.

4. Наличие слабо концентрированных отраслей, особенно в сфере обслуживания, например, розничная торговля.

Недостатками действующего антимонопольного законодательства в России являются:

1. неразработана система объективных показателей уровня концентрации;

2. недостаточны санкции за нарушение антимонопольного законодательства;

3. нет четкой ясности в государственной политике в отношении монополистов;

4. неучтен опыт законодательства западных государств.

3.4. Концентрация и диверсификация производства.

Диверсификация производства является одной из самых сложных форм развития концентрации. Она означает одновременное развитие несвязанных друг с другом видов производства, расширение номенклатуры и ассортимента производственной продукции.

Различают 3 вида интеграции:

- горизонтальная интеграция, когда объединяются фирмы производящие однотипную продукцию; например: производство кондитерских изделий;

- вертикальная интеграция, охватывает предприятия, которые связаны единой производственно-бытовой цепочкой, например, в рамках агропромышленной фирмы;

![]()

![]()

![]()

![]()

![]() виноградство

виноградство

![]()

![]()

![]() переработка

переработка

![]()

![]()

![]()

![]() транспортировка

транспортировка

![]()

![]()

![]()

![]()

![]()

![]() сбыт

сбыт

![]()

- смешанная форма организации производства; например: может осуществляться по следующей схеме:

Концерн

![]()

![]()

![]()

![]()

![]() машиностроение

отели

машиностроение

отели

|

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() с/х книгоиздание

с/х книгоиздание

Особенностью этой формы являются возможности перелива капитала из менее доходных отраслей в более доходные, в том числе и по сезонам.

До введения рыночной экономики в России, предприятия-монополисты занимались расширением деятельности по основному профилю. Это вело к дефициту товаров на рынках. С появлением рыночной экономики предприятия были вынуждены расширять сферу своей деятельности.

Диверсификация производства позволяет осуществить:

1. большую выживаемость любого хозяйствующего субъекта;

2. способствует более полному использованию ресурсов;

3. наиболее полно насыщать рынок товарами и услугами;

4. способствует проведению в жизнь реальной антимонопольной политики; не на словах, а на деле.

Недостатки диверсификации:

1. непродуманная политика ведет к распылению средств

2. это может привести к ухудшению финансового положения и банкротству.

Тема 4. Предпринимательская деятельность.

4.1. Предпринимательство: история возникновения, признаки и виды.

История предпринимательства начинается со средних веков. С середины 16 века появляется акционерный капитал, и организуются акционерные общества. Первые акционерные компании возникли в сфере международной торговли. Самой первой была основана английская торговая компания для торговли с Россией (1554 год).

В 1600 году была создана английская, Ост-Индская торговая компания, в 1602 году голландская Ост-Индская компания, в конце 17 века возникли первые акционерные банки, в 1694 году на акционерных началах был создан английский банк, в 1695году банк Шотландии. В России первый коммерческий банк был создан в 1809 году. До этого кредитование осуществлялось через Императорский банк, до революции 1917года в России существовало около 100 банков, в Европе сотни банков. Только после 1861 года, в России, после отмены крепостного права началась реорганизация экономики. В 90-х годах прошлого столетия складывалась индустриальная основа экономики России, причем 2/3 всей промышленной продукции России производилось в акционерных паевых и других коллективных формах собственности, и только 1/3 промышленной продукции в единоличных частных фирмах. Некоторое оживление предпринимательской деятельности было в период Нэпа (1921 – 1926 года).

По мнению Й.Шумпетера предпринимательская деятельность охватывает 5 направлений:

1. изготовление нового блага или создание нового качества старого блага

2. внедрение нового метода производства

3. освоение нового рынка сбыта

4. получение нового источника сырья или полуфабрикатов

5. проведение реорганизации производства с помощью новых технологий

Только в этом случае деятельность может быть признана предпринимательской (а во всех других случаях просто управленческой).

Французский экономист Ж.ан-Батист Сэй, определил предпринимателя как «экономического агента, комбинирующего факторами производства», потому что в принципе эта деятельность не связана с какой-либо формой собственности, так как комбинировать факторами производства можно и на заемные средства.

Одной из главных особенностей предпринимательской деятельности является риск. Риск – вероятность убытков или недополучения доходов, по сравнению с вариантами, предусмотренными планом.

Возможны следующие виды рисков:

a) Производственный

b) Коммерческий

c) Финансовый

d) Кредитный и т.д.

Любая предпринимательская деятельность в условиях цивилизованного рынка связана со страхованием. Для этого необходимо измерить риск. Это можно сделать различными способами:

1) Статистическим – в результате анализа предыдущих процессов

2) Экспертным – путем привлечения специалистов к их оценке

3) Расчетно-аналитическим – на базе материальных приемов

Современное предпринимательство отвечает 4 признакам:

1. наличие у субъектов определенной совокупности прав и свобод: а) по выбору вида хозяйственной деятельности; б) по выбору источников финансирования и доступов к ресурсам; в) по организации и управлением предприятием; г) по сбыту продукции и услуг;

2. наличие прав собственности на средства производства, произведенную продукцию и доход (то есть наличие частной собственности);

3. наличие определенной экономической среды и экономического климата, под которым понимают: а) самоуправление; б) свободу хозяйственного выбора; в) возможность инвестирования доходов;

4. наличие конкурентного режима хозяйствования.

Все виды предприятий по форме образования капитала делятся на:

- малый бизнес, основан на частной собственности на средства производства или аренде,

- совместное предпринимательство или партнерство, основанное на долевом капитале,

- корпоративное предпринимательство, основанное на акционерном капитале

По средствам приложения капитала различают:

- производственное предпринимательство, то есть непосредственно производство продукции,

- коммерческое предпринимательство, то есть операции по купле-продаже без участия производителей,

- консультационное предпринимательство (консалтинг), суда входит комплексное обслуживание по информации и принятие управленческих решений,

- инжиниринг – это научно-исследовательские работы (ноу-хау)

- инвестиционное предпринимательство, предполагающие долгосрочное вложение средств с получением дохода,

- финансовое предпринимательство, куда входят операции купли-продажи денег, валюты, ценных бумаг.

Таблица 4.1. Классификация видов предпринимательской деятельности

|

Производственное |

Коммерческое |

Финансовое |

Консультативная |

|

Инновационное Научно-техническое Производство товаров Оказание услуг Информационное |

Торговое Торгово-закупочное Торгово-посредническое Товарные биржи |

Банковское Аудиторское Страховое Лизинговое Фондовые биржи |

Общее управление Научно-административное управление Финансовое управление Управление кадрами Информационные технологии |

В зависимости от того, какой вид деятельности, и какую стратегию поведения выбирает предприятие на рынке, в экономике западных стран выделяют:

1. Коммутанты – эти предприятия специализируются на изготовлении отдельных узлов и деталей. Они тесно взаимодействуют с крупными предприятиями через систему хозяйственных связей. С их помощью крупные предприятия освобождаются от невыгодного вспомогательного и неэффективного производства. Недостатком является то, что они находятся в сильной зависимости от крупных предприятий, ведут друг с другом мощную борьбу за эту экономическую нишу.

2. Патиенты – это предприятия, которые специализируются на выпуске конечной готовой продукции, ориентированы на локальные рынки с ограниченным спросом, и местные источники сырья. К ним относятся предприятия по производству продуктов, обуви, мелких строительных работ, сфера услуг. Они независимы от крупных предприятий, обеспечивающих высокое качество продукции, являются очень конкурентоспособными.

3. Эксплеренты – это рисковые фирмы (венчурные), которые занимаются коммерческим освоением технических открытий, производством опытных партий товаров. Для деятельности таких предприятий характерен высокий риск.

Основными особенностями предпринимательской деятельности в России на современном этапе являются:

- непроизводственный торгово-ростовщический характер,

- ставка на спекулятивную сверхприбыль, то есть получение максимальной прибыли не путем ускорения оборота капитала, а путем увеличения цен и дефицита товаров,

Отсюда, основными методами деятельности российских предпринимателей являются:

1. неконкурентный тип поведения и стремление к торговой монополии через сговор;

2. неэкономический тип поведения, в том числе принуждение конкурента (рэкет) и связь с коррумпированными представителями власти;

3. отсутствие рыночной культуры и деловой этики, эрозия нравственности и морали.

Таким образом, в российской экономике на лицо типичные докапиталистические отношения, не имеющие ничего общего с цивилизованными формами предпринимательской деятельности.

4.2. Малый бизнес и его роль в экономике России.

Этапы развития малого предпринимательства в России выглядят следующим образом:

1. закон СССР о кооперации в России 26.08.88года, основным содержанием является создание превеллигерованных условий кооперативной форме собственности;

2. положение об организации деятельности малого предпринимательства 6.06.88 года, введение упрощенного порядка создания и регистрации малых предприятий;

3. закон СССР о предприятиях в Советском Союзе 4.06.90 года, равенство всех ОПФ перед законом;

4. постановление Совета министров « О мерах по созданию и развитию малых предприятий», «О мерах по поддержанию и развитию малых предприятий» 8.07.90 года и 17.06.91 года, опрелены основные документы для регистрации малых предприятий;

5. закон РСФСР о налоге на прибыль предприятии и организаций (27.12.91 года), дополнительные льготы для малых предприятий;

6. федеральный закон от 12.05.95 года о государственной поддержке малого предпринимательства в РФ, определены субъекты малого предпринимательства;

7. закон от 8.12.95 года об упрощенной системе налогообложения, учета и отчетности субъектов малого предпринимательства, замена налогов в виде единого налога, исчисляемого по результатам хозяйственной деятельности.

Малое предпринимательство в России, располагая всего 3,4% стоимости основных средств экономики, произвела в 1998 году 12% ВВП, полученная малыми предприятиями прибыль составила пятую часть всей прибыли полученной экономикой страны. Каждый вложенный в малое предпринимательство рубль дает 1,35 рубля прибыли, в то время как в целом по экономике это составляет 0,73 рубля.

Под субъектами малого предпринимательства понимаются коммерческие организации, в уставном капитале которых доля участия РФ, субъектов РФ общественных и религиозных организаций, благотворительных и иных фондов не превышает 25%, доля принадлежащая одному или нескольким юридическим лицам, не являющимися субъектами малого предпринимательства, не превышает 25% и в которых средняя численность работников за отчетный период не превышает следующего уровня: в промышленности, строительстве и на транспорте 100 человек; в научно-технической сфере 60 человек; в оптовой торговле 50 человек; в розничной торговле и бытовом обслуживании 30 человек; в других отраслях и при осуществлении других видов деятельности 50 человек.

Под субъектами малого предпринимательства понимаются так же физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица.

Развитие в России малого предпринимательства имеет большое значение в силу следующих причин:

- мелкий бизнес позволяет заполнить все ниши рынка и наиболее полно удовлетворить потребности общества;

- для создания мелких фирм не требуется крупных инвестиций и длительных сроков их освоения;

- с помощью малых предприятий можно обеспечить проведение в жизнь антимонопольных политики;

- мелкие предприятия проще в управлении;

- с помощью создания малых предприятий можно смягчить проблему безработицы, через малые предприятия происходит формирование среднего класса собственников, а это стабилизирует экономическую систему.

- малые предприятия быстрее вводят передовые технологии

4.3. Льготы предприятий малого бизнеса.

В соответствии с Указом Президента РФ от 22.12. 93 г. «О некоторых изменениях в налогообложении и во взаимоотношениях бюджетах различного уровня». Налоговые льготы предоставляются предприятиям, осуществляющим:

- производство и переработку сельскохозяйственной продукции;

- производство продовольственных товаров

- производство товаров народного потребления, устанавливаемых в перечне Правительства;

- производство технических средств профилактики инвалидности и реабилитации инвалидности;

- строительство объектов жилищного, производственного, социального, природоохранительного назначения;

- ремонтно-строительные работы.

Малые предприятия, работающие в этих сферах, в первые 2 года работы не уплачивают налог на прибыль, при условии, что выручка от реализации в указанных видах деятельности не превышает 70%, а доля государственной муниципальной собственности и собственности общественных организаций в уставном капитале составляет не более 25%. Эти малые предприятия в 3 и 4 год уплачивают налог на прибыль в размере соответствующем 25 и 50 % от основной ставки, если выручка от перечисленных видов деятельности составляет 90% от общей суммы всей выручки.

Все предприятия малого бизнеса в независимости от сфер деятельности имеют право на освобождение от налогов той части прибыли, которая идет на следующие цели:

1. на финансирование капитальных вложений производственного и непроизводственного характера;

2. на погашение кредитов банка, использующихся на капитальные вложения;

3. на проведение НИР и ОКР;

4. на благотворительные цели (по перечню Правительства, но не более 3%);

5. в качестве добровольных взносов в фонд поддержки Правительства и развития конкуренции.

Все налоговые льготы не должны превышать 50% суммы налога, учитываемых без учета льгот.

Малые предприятия имеют и ряд специфических льгот:

- освобождение от уплаты авансовых взносов на прибыль;

- освобождаются от уплаты НДС физические лица без образования юридического лица;

- сумма НДС, уплаченная при приобретении основных средств и нематериальных активов, выплачивается в полном объеме при вводе в эксплуатацию основных средств;

- и другие.

4.4. Единый налог на вмененный доход.

С целью упрощения процесса налогообложения в июне 1998 г. был принят Федеральный Закон “О едином налоге на вмененный доход ”для определенных видов деятельности”.

В закон введены следующие понятия:

Вмененный доход – потенциально возложенный налоговый доход плательщика единого налога за вычетом потенциально необходимых затрат, рассчитываемых на основных данных, полученных путем статистических исследований в ходе проверок налоговых и иных органов, а так же оценке независимых организаций.

Базовая доходность – это условная доходность в стоимостном отношении, выраженная на ту или иную единицу физического показателя (единица площади, число работников, единица производственной мощности), которые характеризуют определенный вид деятельности в сопоставимых условиях.

Повышающие (понижающие) коэффициенты базовой доходности показывают степень влияния того или иного фактора на результат предпринимательской деятельности.

Плательщиками единого налога являются юридические лица, организации и физические лица. В одних сферах обязателен переход на единый налог, как для предприятий, так и для предпринимателей в других сферах только для одной из категорий.

Единый налог вводиться в следующих сферах:

- оказание ремонтно-строителных работ, обязателен переход только для предпринимателей;

- оказание бытовых услуг физическим лицам (ремонт обуви, пошив одежды, ремонт часов, ремонт бытовой техники), обязателен переход для организаций и предпринимателей;

- оказание услуг по краткосрочному проживанию, обязателен переход только для предпринимателей;

- оказание консультаций, а так же бухгалтерских, аудиторских, юридических услуг, обучение, репетиторство, преподавание и иная деятельность в области образования, обязателен переход только для предпринимателей;

- общественное питание (рестораны, кафе, бары, столовые, не стационарные и другие точки общественного питания), обязателен переход для организации с численностью менее 50 человек и для предпринимателей;

- розничная торговля, осуществляемая через стационарные и нестационарные торговые площади, обязателен для перехода организаций с численностью менее 30 человек и для предпринимателей;

- розничная выездная торговля, ГСМ (горюче-смазочные материалы), обязателен переход и для организаций и предпринимателей;

- транспортные услуги, обязателен переход для организации с численностью до 100 человек и для предпринимателей;

- оказание услуг по предоставлению автостоянок, обязателен переход для предпринимателей и организаций.

Порядок зачисления сумм единого налога:

1. в федеральный бюджет 25%

2. внебюджетные фонды 25%, из них пенсионный фонд 18,35%, в Федеральный фонд обязательного медицинского страхования 0,125%, территориальный фонд обязательного медицинского страхования 2,15%, в фонд социального страхования 3,425%, в государственный фонд занятости 0,95%.

3. в бюджеты субъектов РФ и в местные бюджеты 50% от общей суммы единого налога.

4.5. Порядок создания новых предприятий.

Осуществляется в следующей последовательности:

- определение состава учредителей и разработка учредительных документов;

- заключение учредителями договора о создании и деятельности предприятия;

- утверждение устава предприятия и оформление протокола №1;

- открытие временного счета в банке;

- регистрация предприятия;

- передача сведений о предприятии для включения в государственный реестр;

- внесение учредителями предприятия полностью своих вкладов в банк;

- открытие постоянного расчетного счета в банке;

- регистрация предприятия в районной налоговой инспекции;

- получение разрешения на изготовление круглой печати и углового штампа;

- изготовление круглой печати и углового штампа.

Только после проведения необходимых действий, предприятие может начать функционировать.

Для государственной регистрации в соответствующие органы должны быть предприняты следующие документы:

- заявление учредителя или учредителей о регистрации;

- устав предприятия;

- решение о создании предприятия (постановление собрания);

- договор учредителей о создании и деятельности предприятия;

- свидетельство об оплате государственной пошлины.

Отказ в регистрации возможен в случае нарушения установленного законом порядка и может быть обжалован в суде. При этом предприниматель может взыскать через суд убытки, понесенные в результате незаконного отказа в регистрации предприятия.

Разрешение районной или городской администрации на занятие определенной формой деятельности необходимо в случаях, если:

1) Согласно законодательству РФ требуется квалификационный аттестат.

2) Для деятельности предприятия требуется участок земли, другие природные ресурсы, разрешение на использование которых выдается местными органами.

3) Предприятие создает производство по разрешению федеральных органов управления.

В результате выдается лицензия на определенный вид хозяйственной деятельности с указанием сроков.

4.6. Банкротство предприятия и антикризисное управление.

Большая часть российских государственных предприятий многие годы находятся в состоянии скрытого банкротства. Следствием этого является падение производства, низкие заработные платы, сокращение рабочего времени, безработица.

Диагностика финансового состояния предприятия для определения кризисных ситуаций предусматривает:

1. анализ финансового состояния (с помощью расчетов финансовых коэффициентов);

2. прогноз развития рыночной ситуации;

3. своевременное обнаружение причин и основных факторов, способствующих развитию кризиса;

4. умение обнаружить признаки неблагоприятного положения предприятия на рынке.

Если оценка ситуаций приводит к возможности банкротства предприятий, то возможен путь ухода с рынка, не дожидаясь фактического банкротства. Для оздоровления предприятия, для выхода из банкротства наиболее рациональными являются следующие пути:

1. смена руководства;

2. изменение организационной структуры предприятия;

3. установление жесткого контроля затрат;

4. переподготовка персонала и его психологическая переориентация;

5. сокращение номенклатуры, продукции и услуг;

6. усиленная работа по маркетингу.

Малые предприятия имеют значительные выгоды при выходе из состояния банкротства, так как они более организованны, мобильны, конкурентоспособны, обладают большей операционной способностью к переориентации на рынке.

Прекращение деятельности предприятия может осуществляться в виде ликвидации или реорганизации. Производится по решению собственника с согласия трудового коллектива, либо по решению суда. Предприятия ликвидируются в случае:

1) Признания его банкротом.

2) Принятия решения о запрете деятельности из-за невыполнения законов.

3) По причине недействительности учредительных документов.

При реорганизации и ликвидации все работники гарантируются соблюдением прав в соответствии с законом. Процесс реорганизации и ликвидации заканчивается только после исключения предприятия из реестра. В случае присоединения первого предприятия к другому последнему переходят все имущественные права и обязанности. В случае разделения – права и обязанности переходят к соответствующим частям реорганизованного предприятия.

Тема 5. Конкуренция в предпринимательской деятельности.

5.1. Система целей и задач производственной деятельности.

Успех любого предприятия невозможен без удовлетворения следующих требований рынка:

1. учет интересов продавцов, а так же посредников, сводящийся к получению максимальной посреднической прибыли (маржи);

2. учет обязательных требований контрагентов предприятий смежников и других посреднических организаций в достаточном уровне, надежности и приемлемых условий доставки;

3. совокупное стремление всего общества к охране окружающей среды и в создании в связи с этим нового направления – природопользование и экологический менеджмент;

4. стремление покупателей и продавцов в обеспечение продукции высшего качества с меньшими затратами.

Эти требования, прежде всего, относятся к коммерческим организациям, которые ставят в основе своей деятельности задачу максимального извлечения прибыли.

В связи с требованиями, существуют цели и задачи их реализации. Для этого создается «дерево целей», которое учитывает иерархию и соподчинение целей и подцелей до необходимой степени их детализации. Если рассматривать главную цель предприятия максимальной извлечения прибыли, то менее приоритетными по отношению к основной может быть:

1. наращивание объемов выпуска продукции;

2. обеспечение высокого качества изготовленной продукции;

3. мобильность и маневренность деятельности предприятия, то есть способность в кротчайшее время перепрофеллировать производство;

4. гибкая политика цен;

5. полное использование отходов;

6. рациональное использование ресурсов;

7. создание предпосылок возможности участия работников в управлении производством;

8. обеспечение оптимальных условий труда;

9. экологичность производственных процессов.

В соответствии с этими целями различают понятие «луковица целей», заключающееся в создании взаимообусловленных связей между уровнями реализации целей производства. Масштаб и последовательность реализаций целей предпринимательской деятельности можно представить в виде следующей схемы:

Схематично, изображение системы целей, изображено следующим образом:

«ДЕРЕВО ЦЕЛЕЙ»

![]()

Цель высшего уровня

![]() Цели первого уровня

Цели первого уровня

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() Цели

второго уровня

Цели

второго уровня

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() Цели третьего уровня

Цели третьего уровня

Все цели системы могут быть сгруппированы по двум категориям. В зависимости от состояния системы, реализации которого они соответствуют, это цели: стабилизации и развития.

Стабилизационные цели предполагают сохранение достигнутого уровня производства, использования ресурсов, для сохранения определенного состояния производственной системы. Цели развития направлены на достижение новых более совершенных состояний системы. Для реализации этих целей необходимо обеспечить:

1. наличие и объем платежеспособного спроса,

2. наличие надежных поставщиков сырья, комплектующих изделий и т.д,

3. наличие грамотных инженерных решений,

4. наличие квалифицированных кадров, соответствующих современному уровню технологий и рыночных отношений,

5. наличие конкуренции, в том числе и сильных конкурентов,

6. международные связи и торговля,

7. мощные транспортные коммуникации,

8. наличие современной рыночной инфраструктуры,

Для формирования четкого представления деятельности предприятия выделяют обязательные и частные критерии, которые характеризуют эффективность использования ресурсов.

Используя приводимые в литературе алгоритмы формирования стратегии развития, можно представить стратегию в сведущем виде:

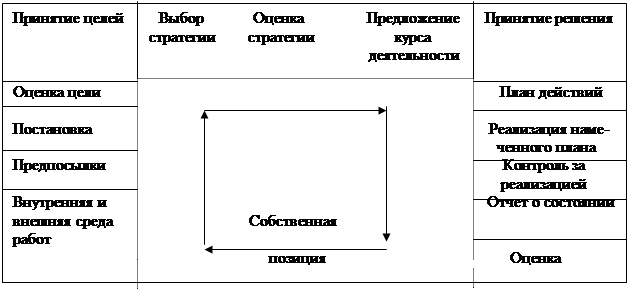

Таблица 5.1 Формирование стратегии.

Собственная позиция, – информация о собственных возможностях: ресурсы, источники получения прибыли, финансирование, возможности реализации продукции.

Внутренняя и внешняя среда – дает информацию о рынках сбыта, конкуренции, технологиях, экономике, правовых основах.

Предпосылки, – каковы приоритеты в развитии, как изменится цикл управления.

Постановка целей – выделяются основные цели и подцели, факторы риска, возможные ограничения.

Оценка целей – учет всех факторов воедино, определение степени риска деятельности предприятия.

Принятие целей – формирование в законченном виде целей развития организации.

Выбор стратегии – как можно реализовать принятые цели оптимально,

Оценка стратегии, – почему лучше сделать именно так,

Предложение курса действий – как лучше сделать.

Принятие решения – делать именно согласно плану.

План действий – кто исполняет и в какие сроки.

Реализация плана – исполнение согласно плану, последовательность операций.

Контроль за реализацией – как исполнено.

Отчет – фактическое исполнение намеченного плана.

Оценка - исполнение поставленных задач.

Затем осуществляется оценка собственной позиции и весь цикл повторяется.

5.2. Поле стратегии конкурентной борьбы предприятий.

В соответствии с тем какую стратегию выбирает предприятие на рынке, поле конкурентной борьбы может быть изображено в следующем виде (рис.5.1):

Приспособленность к рынку

![]()

![]()

![]()

![]()

![]()

![]() лиса

лиса

К Пати- енты

![]()

![]()

![]()

![]() о В лев

о В лев

![]() м

м

м и

![]()

![]() Локальный

у Стандартный бизнес о Глобальный

Локальный

у Стандартный бизнес о Глобальный

![]()

![]()

![]()

![]()

![]() т л

т л

мышь а е бегемот

н Экспле- ренты н

![]()

![]()

![]()

![]() т т слон

т т слон

ы ы

ласточка

Изменение рынка

Автором “звериных” обозначений типов фирм является всемирно-известный швейцарский эксперт Харальд Фризевинкель. Автором названий фирм является русский экономист Л.Г. Раменский и терминология эта предложена в 1935 году.

Отправной точкой развития организационной компании служит состояние коммутанты (серой мыши) экономики. Если компания окажется гибкой, то произойдет накопление капитала и фирма начнет увеличиваться в размерах. Здесь ее подстерегает первая опасность, так как механическое увеличение размеров без изменения стратегии ведет к краху, поэтому (мыши), переростки обречены и, следовательно, малые фирмы должны вовремя превратится в хитрых лис, то есть в специальные компании (патентов). Таким фирмам уже не страшны конкуренты и в своей сфере деятельности, с ними никто не справиться. Компания лиса растет, укрепляется и занимает все большую часть рыночного сигмента, но здесь вторая опасность – слишком мала ниша рынка, надо выходить из нее и единственный выход – это сфера производства. Такой выбор лисе дается не просто – на большом рынке она становиться уязвимой. Если все заканчивается благополучно, то хитрая лиса превращается в гордого льва, то есть в компанию виолента, которая удовлетворяет своей продукцией быстро растущий спрос на какую-то массовую разновидность товаров. К состоянию льва может привести и другой путь: он быстрый, но рискованный. С помощью передовых технологий и НТП и тогда ласточка-птичка может оказаться на волне динамично растущего спроса. Например: фирма “Эппл”, начав с карликовых размеров, выдвинулась в корпоративную элиту благодаря изобретению ПК. Дальнейшее развитие льва может привести к состоянию бегемота, а затем и могучего слона. Правда, возможна и другая ситуация, когда бегемот будет очень уязвим на рынке. Особенно это возможно на рынках с резким изменением спроса, например, из-за изменения моды. Положение могучего слона очень устойчиво, может продолжаться столетиями.

У неповоротливого бегемота очень много второстепенных производств с неэффективными системами управления, к немедленному краху положения бегемота привести не может, и это дает ему возможность выжить на рынке. Для этого он должен избавиться от всех неосвоенных производств, если этого не произойдет, то конец бегемота достаточно печален.

Тип стратегии развития предприятий данного вида можно представить в следующем виде:

Таблица 5.2. Типы стратегии развития предприятий.

|

Тип стратегии |

Коммутанты (мыши) |

Патиенты (лисы) |

Виаленты (львы, слоны, бегемоты) |

Эксплеренты (ласточки) |

|

Профиль производства |

Универсальное мелкое | Специализированное | Массовое | Экспериментальное |

|

Размер компании |

Мелкие | Крупные, средние и мелкие | Крупные | Средние и мелкие |

|

Устойчивость компании |

Низкая | Высокая | Высокая и средняя | Низкая |

|

Расходы на НИОКР |

Низкие | Средние | Высокие | Высокие |

|

Факторы силы в конкурентной борьбе |

Гибкость и многочисленность | Приспособленность к особому рынку | Масштабность и высокая производительность | Опережение в нововведениях |

5.3. Оценка конкурентоспособности страны, фирмы, предприятия.

Конкурентную способность страны проводят исследования конкурентоспособности 22 стран членов организации экономического сотрудничества и развитых и развивающихся стран. Конкурентоспособность оценивается на основании 10 факторов, каждый из которых рассчитывается по нескольким критериям, из них 280 основаны на статистических данных, международной организации, а 60 – определенным экспертным путем. Всего насчитывается 10 факторов:

- динамизм экономики

- эффективность промышленного производства

- динамизм рынка

- развитие финансовой системы

- людские ресурсы

- роль государства

- ресурсы и инфраструктура

- готовность стимулировать торговую деятельность

- политика страны в отношении нововведений

- социально-политическая обстановка

Конкурентоспособность предприятий определяется с помощью двух групп показателей: 1. Отражает конкурентную способность выпускаемой продукции и эффективность использования ресурсов; 2. Включает показатели характеризующие состояние и использование фондов и оборотных средств, а так же финансовое положение предприятий.

Общее правило оценки конкурентоспособности продукции:

- выбор и анализ рынка

- изучение конкурентов на рынке

- выбор и обоснование наилучшего конкурентного товара

- определение необходимых групп параметров товара

- установление единичных показателей в каждой группе

- выбор методик расчета по каждой группе

- расчет интегрального показателя

- выработка товарной политики

На основании общих правил оценки, схема оценки конкурентоспособности товара имеет вид:

![]() 1

2 3

1

2 3

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() 4

4

|

|||

14

![]()

![]() 5

5

|

|

||||

15

![]() 6

11

6

11

|

|

|

16

![]() 7

12

7

12

|

|

|

17 8 13

9

![]()

![]()

![]()

![]()

![]()

![]()

![]() 10

10

рис.5.2. Оценка конкурентоспособности товара.

1- изучение рынка

2- сбор данных о конкурентах

3- запросы потенциальных покупателей

4- формирование требований к изделию

5- определение перечня параметров, подлежащих оценке

6- технические параметры

7- определение единичных показателей по техническим параметрам

8- определение группового показателя по техническим параметрам

9- расчет интегрального показателя конкурентоспособности

10- разработка мер по повышению конкурентоспособности и ее оптимизация с учетом затрат на производство

11- нормативные параметры

12- определение единичных показателей по нормативным показателям

13- определение групповых показателей по нормативным

14- анализ цены

15- экономические составляющие (параметры)

16- определение единичных показателей по экономическим составляющим

17- определение группового показателя по экономическим параметрам

Тема 6: Общая структура предприятия.

6.1. Понятие производства и производственной структуры.

Производство – это создание материальных благ, необходимых для осуществления развития общества.

При создании предприятия предполагается использование следующих моментов:

- сам труд как целесообразная деятельность,

- предмет труда, то есть все то, на что направлен труд человека,

- средства труда, с помощью которых происходит преобразование предметов труда.

Промышленное предприятие состоит из производственных подразделений, цехов, участков, обслуживающих хозяйств, органов управления, организаций и учреждений, помогающих процессу производства.

Построение рациональной производственной структуры осуществляется в следующей последовательности:

- устанавливается число цехов, участков, определяется мощность каждого из них,

- рассчитываются площади для каждого производственного подразделения,

- планируются все транспортные связи,

- намечаются краткосрочные маршруты технологического перемещения предметов труда.

Производственным подразделение являются цеха, участки, лаборатории и все то, что связано с производственным процессом. К подразделениям обслуживающих работников относятся жилищно-коммунальные отделы, буфеты, столовые и т.д.

На предприятиях цеха делятся на 4 категории:

1. основного производства

2. вспомогательного

3. побочные

4. подсобные

В основных цехах производится продукция для непосредственной реализации. В качестве основных могут быть: заготовительные, обрабатывающие, сборочные.

Вспомогательные осуществляют функции обслуживания основного производства, делятся на инструментальные, модельные, ремонтные, энергетические.

Побочные цеха осуществляют утилизацию, переработку и т.п.

Подсобные – изготовление тары, упаковки, инструкций и т.п.

Кроме того, на предприятиях могут быть цеха не профильного производства, раньше назывались ширпотребом. Особую роль в производственной структуре играют конструкторские и технологические подразделения. В состав цехов входят участки основного производства и вспомогательные участки. Основные участки создаются по основному принципу; вспомогательные участки обеспечивают выполнение работы основных. К вспомогательным можно отнести: текущий ремонт и обслуживание оборудования, транспортные услуги, мастерская по ремонту инструмента и т.п.

6.2. Типы производственных структур.

Различают 3 типа производственных структур: предметная, технологическая, смешанная.

При предметной структуре основные цеха и участки строятся по признаку изготовления каждым из них определенного изделия или какой-либо его части. Например: на автомобильном заводе – это цеха по изготовлению двигателей, шасси, коробок передач и т.п. применяется на предприятиях крупносерийного и массового производства. В этом случае имеются следующие «плюсы»:

- упрощается форма производственной взаимосвязи;

- сокращается технологический путь движения изделия;

- удешевляется межцеховой и цеховой транспорт;

- появляется возможность рационального размещения технологического оборудования.

Также имеются и свои «минусы»: в связи с отсутствием специализации происходит удорожание продукции.

Технологическая структура предопределяет четкую технологическую обособленность, например: литейное производство, кузнечно-штамповое, механическое. В этом случае значительно упрощается руководство производством, появляется возможность переналадки производства, повышается производительность труда и удешевляется продукция. К недостаткам структуры можно отнести:

- сложность взаимосвязи между цехами

- наличие встречных потоков движения изделий

- ограничены возможности применения специальных станков

Смешанная характеризуется наличием на одном предприятии цехов, организованных по предметному и техническому принципам, то есть в тех цехах, где выгодно использовать предприятию структуру осуществляется такой вид производства (механосборочные работы), а там где выгодно использовать технические принципы, используется техническая структура (литейное, кузнечное, прессовое). В результате обеспечивается уменьшение объемов внутрицеховых перевозок, сокращается длительность производственного процесса, повышается производительность труда.

6.3. Типы организаций производства.

Под типом организации производства понимают комплексную характеристику особенностей организации и технического уровня промышленного производства. Различают 3 основных типа: единичное, серийное, массовое.

Единичный тип характеризуется:

- не повторяемость операций,

- организация рабочих мест по технической специализации,

- использование универсального оборудования и технической оснастки,

- наличие большого объема ручных операций, поэтому затраты и себестоимость продукции высокие

- большой удельный вес высококвалифицированной рабочей силы,

- значительная длительность производственного цикла,

- сравнительно большое количество отходов.

Разновидностью единичного производства является индивидуальное производство, например, изготовление космических объектов, объектов ВПК.

Серийное производство имеет следующие особенности:

- постоянство относительно большой номенклатуры повторяющейся продукции,