Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Реферат: Составление производственной программы

Реферат: Составление производственной программы

Производственная программа предприятия - (объединения) представляет собой систему плановых заданий по выпуску продукции, установленной номенклатуры, ассортимента и качества, предназначенной для удовлетворения потребности народного хозяйства.

Разработка производственной программы начинается обычно с определения наименований и количества продукции (готовые изделия, полуфабрикаты, услуги проблемы имени ого характера и т. п.), которые нужны народному хозяйству и индивидуальным потребителям. Это предрешает необходимость начинать составление производственной программы с расчета номенклатуры, количества и объема реализуемой продукции.

В плане реализации продукции предприятия (объединения) устанавливаются объем и структура поставок выпускаемой продукции, а также сумма выручки и прибыли от реализации продукции.

Основными источниками для составления плана реализации продукции являются: централизованное задание по поставке важнейших видов продукции, портфель заказов и заключенные на этой основе хозяйственные договора по поставкам; нормативные и отчетные данные о запасах продукции на складах предприятия па начало и конец планового года; оптовые цены и себестоимость (отчетная и плановая) изделий, подлежащих реализации. План реализации продукции разрабатывается в натуральном и ценностном выражении.

1. ОРГАНИЗАЦИЯ И ПЛАНИРОВАНИЕ РЕАЛИЗАЦИИ ПРОДУКЦИИ

При организации и планировании реализации продукции исходят, прежде всего, из потребности народного хозяйства в продукции, являющейся предметом специализации предприятия или объединения. Масштабы потребности сопоставляются с наличной производственной мощностью. В результате этого сопоставления определяется необходимость в расширении или реконструкции предприятия и возможные масштабы производства и реализации продукции.

В процессе составления перспективного плана реализации выявляются факторы, влияющие на потребность народного хозяйства в продукции, прогнозируется освоение новых изделий и выявляется динамика потребности по годам перспективного плана.

Какими же методами определяется потребность народного хозяйства в продукции предприятия (объединения)?

Выявление потребности в продукции.

Часто с этой целью используются заявки потребителей, на базе которых формируется так называемый портфель заказов. Естественно, что эти заявки создают известный ориентир для организации производства продукции. Однако этот ориентир пригоден, главным образом, при разработке текущих планов реализации продукции. При составлении перспективных планов он явно недостаточен, так как в течение нескольких предстоящих лет появятся новые потребители, которые в данное время еще не вошли в строй действующих и не могут представить свои заявки. Кроме того, у потребителей меняется номенклатура продукции, состав потребляемого сырья и техники. Все это предопределить на много лет вперед трудно, да и система долгосрочных заявок не предусмотрена. Поэтому изучение нужд народного хозяйства осуществляется различными методами'.

В условиях социалистических стран система изучения потребностей является действенной формой удовлетворения этих нужд.

Она предполагает, прежде всего, выявление направлений и перспектив развития отраслей промышленности, потребляющих средства производства. Эти перспективы рассматриваются не только в отношении отраслей, которым непосредственно поставляется продукция, но и других смежных отраслей. Так, предприятия, изготовляющие прокатные станы, интересуются не только перспективами производства металла, но и развитием тех отраслей, где применяется металл. При этом изучаются также направления технического прогресса в отраслях-потребителях продукции. Так, перспективы изменения методов технологии производства у потребителей оказывают решающее влияние на состав и номенклатуру используемого оборудования. Далее выявляются намечаемые капитальные вложения в отрасль-потребитель, как за счет их собственных средств, так и за счет ассигнуемых государством или субсидируемых банком на нужды развития данных отраслей. При этом, естественно, рассматривается не только объем, но и структура капиталовложений.

Для разработки плана реализации важно не только изучение перспектив развития отрасли-потребителя, по и исследования в ряде смежных отраслей, которые могут производить родственные по потребительским свойствам виды продукции.

При установлении уровня производства предметов потребления широко используются материалы бюджетных обследований, которые поставлены в СССР и ряде других стран; выявляются закономерности роста потребления различных видов товаров в зависимости от повышения благосостояния трудящихся; проводятся социологические опросы потребителей, выявляющие их отношение к различным видам продукции и перспективам спроса на них; используется торговая статистика и многие другие средства.

В отраслях, производящих продовольственные товары, ориентируются на научно обоснованные нормы питания. В системе торговли используется техника, которая позволяет в момент покупки продукции потребителем' фиксировать факт покупки и автоматически передавать информацию о ней в вычислительные центры, где на этой основе устанавливается тенденция

спроса.

Применяют также систему анкетных обследований, устных опросов потребителей, беседы с продавцами, а в настоящее время используют и методы математического моделирования, выявления корреляционной зависимости и другие экономико-математические и статистические методы.

Большое влияние на объем потребностей в товарах и на перспективы роста их производства оказывает качество продукции. Проблема качества рассматривается в современных условиях как одна из центральных проблем, на решение которой направляется максимум усилий. Сопоставление потребительских свойств товаров с мировым уровнем стало в настоящее время жизненной необходимостью, реальностью, без решения которой невозможен выход на внешний рынок, а также удовлетворение потребностей всего

народного хозяйства.

Важнейшим фактором, определяющим уровень потребности в продукции, является развитие производства.

Задача производственных организаций - оказывать влияние на спрос, формировать его с учетом возможностей самого производства. Такими возможностями является, во-первых, внедрение новых видов материалов, создаваемых в результате. Научно-технического прогресса. Во-вторых, новые технологические процессы, которые дают возможность осваивать новые виды продукции и повышать потребительные свойства ранее выпускавшихся. В-третьих, производитель товаров воздействует на их потребление созданием системы поощрительных цен, которые заинтересовывают потребителя, увеличивают масштабы потребления и производства и на этой основе повышают его рентабельность.

При определении размеров потребления и производства необходимо сочетать интересы потребителей продукции и ее производителей. Под влиянием научно-технического прогресса, изменения вкусов усиливаются требования к повышению маневренности производства.

Функции отделов сбыта.

Основными функциями отделов сбыта предприятий (объединений) являются: изучение потребности народного хозяйства и индивидуальных потребителей в продукции, изготовляемой предприятием; обеспечение производства заказами; своевременное заключение договоров с потребителями и контроль за строгим их выполнением по срокам, количеству и ассортименту поставляемой продукции; планирование и регулирование запасов готовой продукции, контроль за их комплектным состоянием; организация выполнения плана поставки продукции в точном соответствии с заключенными договорами или документами, приравненными к ним, обеспечение своевременного и полного поступления платежей за отгруженную продукцию, т. е. организация выполнения плана реализации продукции; осуществление оперативного учета и статистической отчетности по выполнению планов поставки и остатка готовой продукции на складах предприятия.

Отдел сбыта ведет работу во взаимодействии с другими подразделениями управленческого аппарата и производственными цехами. Он тесно связан с техническим отделом по уточнению и корректировке поступающих заказов; находится в" постоянной связи с планово-производственным отделом по линии включения поступающих заказов в производственную программу и контроля за выполнением этих заказов в предусмотренные договорами сроки. В деле комплектования продукции отдел сбыта работает совместно с отделом технического контроля и цехами предприятия.

В части оформления счетов и расчетов с потребителями отдел сбыта, связан с финансовым отделом; совместно с юридическим отделом завода он организует заключение договоров с потребителями. В деле отгрузки готовой, укомплектованной продукции отдел сбыта имеет оперативную связь с транспортными органами предприятия.

План поставок и реализации продукции.

В плане поставок определяются номенклатура поставляемой продукции, требования к ее качеству, количество и сроки поставки. Этот план разрабатывается в натуральных единицах измерения и является основным документом, в соответствии с которым предприятие выполняет обязательства перед потребителями.

При составлении на предприятии планов сбыта продукции учитывают величину ее остатков на начало и конец планового периода, количество продукции, потребляемой для собственных нужд, участие других предприятий в комплектовании отгружаемой продукции в порядке кооперации. В плане реализации продукции учитывается очередность выполнения заказов и отгрузки продукции. Она определяется главным образом договорными обязательствами перед потребителями или документами, приравненными к договорам. -

Объем реализации на плановый период Р (в стоимостном или натуральном выражении). Подсчитывается по формуле

P=Он+П-Псб-Ок

где Он - запас (остаток) готовой продукции на начало планового периода; П - количество продукции, поступающей из производства; Псб - количество продукции, выпущенной из производства для собственных нужд; Ок - нормативный запас готовой продукции на конец планового периода.

Поскольку обязательным условием выполнения плана реализации является поступление денежных средств на расчетный счет предприятия в течение планового периода, плановые сроки отгрузки продукции должны устанавливаться с учетом отдаленности покупателей, сроков пробега платежных документов, времени акцепта и обработки документов в банках поставщика и потребителя. На предприятиях, имеющих многономенклатурное производство и поставляющих продукцию широкому кругу потребителей, проводится систематизация договоров и спецификаций, чтобы обеспечить необходимую очередность выполнения заказов, облегчить работу по планированию загрузки производства, организации поставок продукции, учету поставок и отчетности по ним.

При разработке плана реализации нормируются запасы продукции, которые состоят из готовой к поставке продукции, находящейся на складах предприятия, на складах и базах снабженческо-сбытовых организаций, в пути от поставщика к потребителю, а также в организациях оптовой торговли средствами производства. Величина запасов готовой продукции на складах предприятий-изготовителей определяется в основном следующими факторами: необходимостью накопления готовой продукции до размеров отгружаемых партий, временем упаковки и затаривания продукции, временем погрузки готовой продукции в транспортные средства, временем, необходимым на укомплектование партии поставки (когда потребителю одновременно отгружается несколько разновидностей продукции), временем на оформление отгрузочных документов.

Транспортные запасы или запасы в пути представляют собой количество или стоимость продукции, находящейся в процессе перемещения. Эти запасы зависят от времени па транспортировку: от поставщиков до потребителей; от поставщиков до снабженческих и сбытовых организации; от снабженческих и сбытовых организаций до потребителя. Время нахождения продукции в транспортных запасах определяется от момента передачи материалов соответствующим организациям, осуществляющим транспортировку,

до момента передачи материалов потребителю. Запасы на базах и складах снабженческо-сбытовых организаций создаются при складской форме снабжения и предназначены для бесперебойного обеспечения потребителей материалами.

На заводах серийного. Производства, кроме этого, возникает необходимость накопления комплекта изделий, либо партий отгрузки.

Запас готовых изделий, связанный с отгрузкой такой продукции, определяют исходя из количества продукции, подготовленного к отгрузке в среднем в сутки, и времени, связанного с отгрузкой этой продукции. Работа склада готовой продукции может быть наиболее рациональной при условии, если среднесуточное количество продукции, поступающее из производства, равно среднесуточной поставке этой продукции потребителя.

Хозяйственные связи между поставщиками и потребителями продукции.

В зависимости от того, устанавливаются ли хозяйственные связи между предприятиями непосредственно или через снабжен-ческо-сбытовые или торговые организации, различают прямые и косвенные хозяйственные связи.

По степени устойчивости хозяйственные связи подразделяются на краткосрочные и длительные. Длительные связи могут возникать как при поставках продукции, производство которой осуществляется относительно небольшим кругом предприятий-изготовителей (подшипники, кабельные изделия и т. д.), так и при поставках массовых видов продукции, имеющей широкое потребление. Как показывает многолетний опыт, прямые длительные хозяйственные связи между предприятиями положительно влияют на эффективность производства, способствуют повышению равномерности выпуска продукции, улучшению использования оборудования, сокращению расхода материальных ресурсов и их производственных запасов. В результате снижается брак и повышается качество продукции, создаются благоприятные условия для производства новых прогрессивных видов продукции. Длительные взаимоотношения создают гарантию реализации продукции и тем самым стимулируют ее производство.

В целях обеспечения непрерывности снабжения предприятия-потребители и предприятия-поставщики согласовывают объем поставок и ассортимент продукции на каждый очередной год до утверждения в установленном порядке планов производства и распределения по предприятиям, исходя при этом из объемов поставок, указанных в планах длительного прикрепления.

Взаимоотношения между поставщиками и потребителями продукции регулируются Положением о поставках продукции производственно-технического назначения, утвержденным Советом Министров СССР в 1969 г. Положение о поставках основывается на расширении и углублении хозяйственного расчета, повышении роли договоров на поставку продукции, на усилении взаимной материальной ответственности и укреплении плановой дисциплины. Положение распространяется на все виды поставок продукции, как распределяемой, так и не распределяемой в плановом

порядке.

С помощью договоров стороны закрепляют взаимные обязательства по поставкам продукции, уточняют и конкретизируют плановые задания, намечают пути и способы их выполнения, предусматривают постоянный контроль и ответственность за выполнение взятых обязательств.

Положение о поставках и особые условия поставки устанавливают имущественную ответственность сторон за нарушение ими обязанностей. Так, за просрочку поставки или недопоставку продукции в установленный договором срок поставщик уплачивает покупателю неустойку. В свою очередь покупатель за не выработку продукции или неосновательный отказ от ее получения при доставке поставщиком также уплачивает неустойку. За поставку продукции, не соответствующей ГОСТам, ТУ, образцам, взыскивается штраф.

Действующее Положение о поставках продукции предоставляет потребителям в случаях невыполнения поставщиком договора право требовать от него полного возмещения убытков и утраченной

прибыли.

В связи с образованием крупных хозрасчетных промышленных объединений и переводом на хозрасчет союзглавснабсбытов создаются предпосылки для установления широкой" системы устойчивых договорных хозрасчетных отношений между этими хозяйственными органами. При этой объединение принимает необходимые меры к полному удовлетворению потребностей народного хозяйства в продукции. Оно обязуется обеспечить изготовление на подчиненных предприятиях продукции в согласованных количествах и номенклатуре.

На промышленных предприятиях нередко имеются излишние, не используемые ими оборудование, транспортные средства, приборы, инструменты, инвентарь, сырье, материалы, полученные в свое время по плану снабжения. Эти материальные ценности предприятие вправе продать при условии отказа вышестоящего органа от перераспределения излишков, а равно в случае неполучения его ответа в месячный срок после посылки извещения о наличии излишков. Такого условия не требуется для продажи излишков материальных ценностей, приобретенных в порядке местных заготовок.

2. СОДЕРЖАНИЕ ПЛАНА ПРОИЗВОДСТВА ПРОДУКЦИИ

План производства продукции отражает номенклатуру и ассортимент производства продукции в соответствии с планом реализации, обязательствами предприятия по кооперированию производства.

Задачи разработки плана производства продукции.

Планирование производственной программы включает решение ряда задач. Прежде всего, планируется номенклатура, ассортимент и объем выпуска продукции. Номенклатура производства представляет собой перечень изделий (готовых изделий, полуфабрикатов и т. п.), подлежащих изготовлению на предприятии в плановом периоде. Ассортимент продукции характеризует соотношение удельных весов отдельных видов изделий в общем, выпуске продукции. Номенклатура, ассортимент и объем изготовляемой предприятием продукции устанавливаются на основе централизованного задания по поставкам важнейших для народного хозяйства видов продукции и портфеля заказов предприятия с учетом его специализации. При этом учитываются и договоры по кооперированным поставкам, заключенные предприятием.

Номенклатура продукции, которая будет впервые осваиваться или модернизироваться в плановом периоде, а также подлежащая снятию с производства в связи с техническим старением, устанавливается исходя из ранее разработанного плана развития техники и организации производства. Следовательно, соответствие номенклатуры, ассортимента и объема выпускаемой продукции задачам развития всего народного хозяйства является одним из основных требований, предъявляемых к разработке производственной программы.

При формировании производственной программы определяется состав полуфабрикатов, которые будут изготовляться самим предприятием и которые оно будет получать в порядке кооперирования производства от других, а также полуфабрикатов, которые предприятие будет производить в порядке кооперирования для смежных организаций.

При разработке программы предусматривается улучшение использования производственной мощности с учетом возможности ее рационального расширения и специализации производства.

Наконец, предусматривается распределение производства продукции по отдельным календарным периодам в соответствии со сроками ее поставки по хозяйственным договорам с покупателями. Определяющим фактором календарного распределения выпуска продукции является длительность производственного цикла ее изготовления и состояние подготовки производства. Реальность устанавливаемых сроков обеспечивается планированием подготовки производства, изготовления полуфабрикатов в заготовительных и обрабатывающих цехах, а также установлением сроков (составлением графиков)' получения продукции от других предприятий в порядке кооперирования.

Содержание производственной программы см. рис. 1

Планирование кооперирования производства.

При составлении производственной программы предприятия и цехов решаются вопросы внутризаводского и межзаводского кооперирования производства. К ним относятся передача производства отдельных деталей, узлов и отдельных видов продукции на другие заводы и фабрики, определение избыточных производственных мощностей на данном предприятии для использования их в порядке кооперирования производства на сторону и т. п.

|

|

| Номенклатура основной продукции и объем реализации | Номенклатура и объем заказов по кооперированию |

Изменение остатков готовой Нереализованной продукции |

Задание по освоению новой продукции |

|

Программы работы основных поизводственных цехов

|

|

Рис.1. Содержание

производственной

программы

![]()

Планирование, производства оказывает большое влияние на организацию согласованной работы кооперированных цехов и участков путем достижения: а) максимального сокращения номенклатуры изготовляемой на каждом участке и в каждом цехе продукции; б) соответствия планируемой к изготовлению продукции наличным производственным мощностям; в) технологической однородности изготовляемой продукции. Этим обеспечивается слаженная работа цехов и участков и предупреждается возникновение

«узких мест».

Для кооперирования цехов и участков большое значение имеет организация комплектного выпуска продукции цехами. Изготовление и подача цехами-изготовителями целых комплектов деталей обеспечивает бесперебойную работу цехов-потребителей при минимальных размерах незавершенного производства.

Для выявления потребности предприятия в полуфабрикатах со стороны и возможности поставки им полуфабрикатов на сторону разрабатывается баланс полуфабрикатов. Этот баланс служит основой разработки плана межзаводского кооперирования производства, который составляется конкретно по отдельным изделиям, поставщикам и потребителям.

3. ОПТИМИЗАЦИЯ ПРОИЗВОДСТВЕННОЙ ПРОГРАММЫ

Работа по составлению плана производства предприятия нуждается в дальнейшем совершенствовании на основе применения экономико-математических методов. Одним из них является матричное моделирование плана. Применяются и другие методы оптимизации плана производства продукции.

При оптимизации производственной - программы самостоятельного предприятия задача состоит в том, чтобы исходя из определенных ресурсов оборудования, рабочей силы, материалов с учетом реальных условий и ограничений, заказов и требований на продукцию определить производственную программу и реализовать ее с наилучшими результатами '.

Модель разработки производственной программы промышленного предприятия чаще всего формируется в виде общей задачи линейного программирования или ее модификации. При этом исходят из предпосылки, что оптимизируемая система представляет собой совокупность различных производственных способов. Каждый производственный способ характеризуется строго определенным выбором ресурсов, которые выпускаются и потребляются в заданных количествах.

Обозначим: i - индекс ресурса, i=1,2,3, ..., т; r - индекс производственного способа, r = I, 2, 3, ..., R; а - норма участия ресурса i в способе r на единицу его интенсивности; В', - объем производства или потребления ресурса i в рассматриваемой экономической системе; p - прибыль, получаемая при работе по способу r на единицу интенсивности его применения; Bi - объем производства.

Тогда модель формирования производственной программы промышленного предприятия, максимизирующая прибыль, запишется в виде

Ограничение по формуле (1) означает директивность задания по номенклатуре и объему выпуска основных видов продукции, по формуле (2)-показывает лимиты по основным ресурсам. Одним из таких ограничений могут явиться поставки комплектующих изделий, а также заготовок и деталей по кооперации. Это ограничение учитывается вышестоящим хозяйственным органом при выдаче предприятиям контрольных цифр для расчета оптимального плана. Однако окончательная увязка оптимального плана с возможными кооперированными поставками производится в процессе анализа ряда вариантов.

В приведенной модели критерием оптимальности производственной программы принята прибыль. В практических задачах.

При изложении метода расчета использована разработка Ю. Д. Турусина «Моделирование формирования производственной программы» (в сб. «Опыт перспективного планирования в отрасли и на предприятии». МДНТП, М., 1972. с. 61-62).

очень часто в качестве критерия оптимальности принимается максимум объема валовой продукции, 'максимум фондоотдачи, мини-шум трудозатрат и т. д., в зависимости от задач, стоящих перед отраслью и сложившихся производственных условий на предприятиях.

Выбор оптимальной производственной программы производится методом анализа ряда вариантов путем последовательного ввода в расчеты разных ограничений.

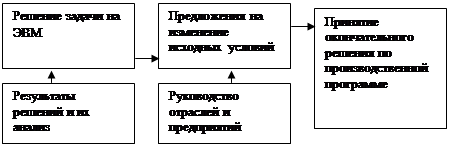

Ход решения задачи показан на блок-схеме (рис. 2). При оптимизации производственной программы объединения производится выбор такой производственной программы, при которой каждое предприятие использовалось бы для выпуска таких изделий, которые на нем целесообразнее всего изготовлять, в результате чего либо общий эффект достигает максимума, либо общие затраты становятся минимальными. Этот математический подход исключает волевые решения и позволяет осуществить научно обоснованное распределение производственной программы между предприятиями.

Задача выбора производственной программы записывается следующим образом. Имеется т предприятий, на которых нужно произвести продуктов в заданном ассортименте l1, l2, ,.., ln. Известна производительность i-ro предприятия в единицу времени, если оно выпускает j-й продукт - aij. Предполагается, что a,j>0, т. е. каждый продукт может производиться хотя бы на одном предприятии. Требуется составить программу работы предприятий (указать долю времени, отведенную на производство каждого продукта на данном предприятии), причем так, чтобы получить максимальную суммарную продукцию в заданном ассортименте в единицу времени. Иначе говоря, имеется в виду случаи, когда продукция дефинитная, производственные мощности ограничены и должны полностью использоваться.

Обозначим хц (j=1 2, ..., m; i=l, 2, ..., п) долю рабочего времени i-ro предприятия, отводимую под /-и продукт. Поиск оптимальной программы загрузки предприятий сводится к решению следующей задачи: найти числа Xij из условий:

- доля времени не может быть отрицательной;

- сумма всех долей не превосходит полного времени работы предприятия;

- "количество j-ro продукта, произведенного на всех предприятиях;

На основании обшей теоремы линейного программирования оптимальный план характеризуется тем, что существуют оценки

q1, q2, -. qn для производимых продуктов и d1,, d2 ..., dm для рабочего времени различных предприятий, которые дают

qijai} = dt, если xij >0

(если i-е предприятие выпускает ;-й продукт, то оценка полученного в единицу времени продукта равна оценке единицы времени этого предприятия);

qijai} >d;,если xij=0

(если i-e предприятие не выпускает j-го продукта в оптимальном плане, то оценка продукта, который можно было бы получить в единицу времени на этом пред. приятии, не превосходит оценки единицы времени i-ro предприятия);

qj=0,если yi>=ljz

(если продукт избыточен, то его оценка равна нулю. Разумеется, избыточность продукта понимается только в рамках данной задачи. Избыточный продукт - это продукт, произведенный а объеме, превышающем ассортиментный, нереали зуеиый) ;

=1если di>0 j=i

(если оценка единицы рабочего времени предприятия положительна, то предприятие занято все установленное время).

Все эти формулы характеризуют оптимальный план. В нем каждое предприятие используется для выпуска именно тех продуктов, которые наиболее целесообразно производить именно на этом предприятии. В соответствии с таким планом на каждом предприятии принят к производству тот вид продукции, для которого опенка продукции предприятия оказывается наибольшей, а каждый вид продукции изготовляется на том предприятии, оценка расхода времени которого наименьшая. Иначе говоря: если

Xij>0,

AijQj=maxAisQs=Di и Qi=minDi/Dij

Можно охарактеризовать оптимальный план и с точки зрения затрат на его реализацию. Как правило, все затраты на выпуск продукции состоят из двух частей: из затрат, не зависящих от того, где выпускается данный продукт (материальные затраты), и затрат, не зависящих от ряда производимой продукции. Раз это так, то даже без всяких формул ясно, что оптимальный план дает минимально возможные затраты на весь комплексный выпуск продукции. Ведь согласно оптимальному плану за данный период производится наибольшее число комплектов, и, значит, по любому другому плану для выполнения того же числа комплектов потребуется больший срок. А это приведет к тому, что часть затрат, связанных с работой предприятий, возрастет, материальные затраты, по крайней мере, не уменьшатся.

4. ИЗМЕРИТЕЛИ ОБЪЕМА ПРОИЗВОДСТВА

При разработке производственной программы предприятия используются натуральные, трудовые и ценностные измерители. Они позволяют вести планирование, учет и контроль выполнения плана по объему, ассортименту и трудоемкости выпускаемой продукции, сравнить объем производства по периодам и определить его динамику. Единица измерения выпуска продукции должна быть применимой для всех видов продукции, выпускаемой предприятием.

Натуральные измерители выпуска продукции и объема производства являются основными. Они характеризуют производственную специализацию предприятия, соответствие производимой продукции требованиям народного хозяйства. Без натуральных измерителей невозможно измерить степень использования оборудования и производственной мощности предприятия. В расчете на единицу продукции в натуральном выражении устанавливаются нормы расхода сырья, топлива, электроэнергии, рабочего времени и т. д., а также определяется себестоимость. Натуральные измерители наиболее полно и правильно характеризуют рост производительности труда. Отсюда вытекает необходимость особенно тщательно и продуманно осуществлять их выбор.

Широкое распространение получил натуральный весовой измеритель (в тоннах). Он позволяет суммировать выпуск продукции однородного качества.

На многих предприятиях используются условно-натуральные измерители объема производства. Нри этом выпуск продукции в штуках, тоннах, метрах и других единицах измерения корректируется показателями полезных свойств продукции (пересчет на 15-сильные тракторы, условные двухосные вагоны) или трудоемкости производства продукции (условные тонны литья и поковок, кило-номер пряжи, метроплотность ткани и т. п.).

Наряду с натуральными в практике внутризаводского планирования применяются трудовые измерители. Примером их могут служить нормо-часы, т. е. затраты нормированного рабочего вре-. мени на изготовление продукции. Эти показатели применяются при составлении производственной программы цехов и участков с большой номенклатурой изготовляемых полуфабрикатов и деталей. Трудовые измерители не могут быть использованы в качестве основных для характеристики объема производства продукции, так как они не дают представления о количестве потребительных стоимостей, выпускаемых предприятием. Во внутризаводском планировании они находят применение.

Одновременно с натуральными и трудовыми измерителями при разработке производственной программы обязательно используются ценностные измерители, имеющие обобщающий характер. С помощью их исчисляются объем реализации, товарная, валовая и чистая продукция.

Товарная продукция самостоятельных предприятий планируется и учитывается по заводскому методу. В состав ее входят готовая комплектная продукция и полуфабрикаты, производимые в плановом периоде и предназначенные к отпуску на сторону, а также услуги и работы промышленного характера на сторону1. Для увязки объема производства промышленной продукции с издержками производства и финансовыми показателями планированиеи учет товарной продукции производятся в действующих оптовых ценах предприятия (без налога с оборота). Новые виды продукции и изделия, планируемые по разовым заказам и на договорных началах, при отсутствии прейскурантных цен включаются в товарную (и валовую) продукцию по действующим на момент составления плана временным или договорным ценам.

Валовая продукция самостоятельных предприятий, которая, как и товарная продукция, исчисляется по заводскому методу, определяет в денежном выражении объем производства в плановом периоде и является базой для расчета общей динамики производства

|

|

|

|

Рис 2. Блок схема выбора оптимального варианта производственной программе

В состав валовой продукции входит товарная продукция (с учетом стоимости материалов заказчика, поступивших в переработку) и изменение (плюс - прирост, минус - уменьшение) остатка полуфабрикатов собственного производства, а для машиностроения, металлообработки и ремонтных заводов - и изменение остатка незавершенного производства, а также инструментов, моделей, приспособлений и т. п. своего производства.

Изменение остатка незавершенного производства надлежит планировать и учитывать в составе валовой продукции при наличии следующих условий: значительной (свыше двух месяцев) длительности производственного цикла изготовления продукции, резкого изменения объема производства в плановом периоде по сравнению с текущим; освоения производства новых видов продукции, требующего создания соответствующего задела; передачи производства отдельных видов продукции с одного завода на другой для создания задела на новом предприятии.

Планирование и учет валовой продукции производится в сопоставимых оптовых ценах предприятий (без налога' с оборота), введенных в действие на определенную дату.

Измерение объема производства по показателю валовой продукции имеет ряд недостатков. Основные из них обусловлены влиянием перенесенной стоимости (т. е. стоимости потребленных при изготовлении продукции сырья, материалов, покупных полуфабрикатов и т. п.) и остатков незавершенного производства на

обьем и ассортимент продукции. Эти дефекты в методике планирования приводят к искажению показателей динамики объема производства (и связанного с ним показателя динамики выработки продукции на одного работающего), к нарушению планового ассортимента продукции.

Указанные недостатки показателя валовой продукции как измерителя объема производства привели к тому, что в соответствии с решениями сентябрьского (1965 г.) Пленума ЦК КПСС основным измерителем и оценочным показателем работы предприятий и объединений принят объем реализованной продукции.

Расчет объема товарной и валовой продукции производственных объединений представляет в настоящее время трудности. Это объясняется тем, что в постановлении ЦК КПСС и Совета Министров СССР от 2/111-1973 г. № 139 «О некоторых мероприятиях по дальнейшему -совершенствованию управления промышленностью» содержится указание о том, что па предприятия, вошедшие в состав объединений, не распространяется действие «Положения о социалистическом государственном производственном предприятии» и они становятся производственными единицами1. Определение методики расчета товарной и валовой продукции объединений предоставлено соответствующим министерствам. При разработке этой методики следует иметь в виду, что возможны три варианта решения этого вопроса: расчет объема валовой и товарной продукции объединений по заводскому методу (сущность которого изложена выше), с определением итога по объединению, как суммы соответствующих итогов входящих производственных единиц; расчет валовой и товарной продукции объединений по трестовскому методу, т. е. е исключением из суммы валовой и товарной продукции входящих производственных единиц объема внутри- . объединенческого оборота, т. е. суммы стоимости поставок продукции и услуг промышленного характера производственных единиц объединения друг другу, с последующим суммированием итогов по объединению; расчет валовой и товарной продукции •объединений по смешанному методу, при котором объем валовой н товарной продукции производственных единиц рассчитывается по заводскому методу; объем валовой и товарной продукции по объединению рассчитывается по трестовскому методу, т. е. с исключением из суммы итогов валовой и товарной продукции производственных единиц суммы внутриобъединенческого оборота. При рассмотрении указанных трех .вариантов представляется целесообразным отдать предпочтение третьему, поскольку эта методика позволяет: сохранить преемственность статистического учета объема валовой и товарной продукции по кругу (составу) промышленных предприятий, имевшему место до включения части их в объединения; определить действительный объем валовой и товарной продукции объединений в целом как единой производственно-хозяйственной единицы.

К числу ценностных измерителей объема производства относится также показатель чистой продукции. В настоящее время на 106 предприятиях проводится экономический эксперимент по применению для измерения объема производства и в других целях показателя чистой продукции.

Объем чистой продукции на предприятиях, переведенных на условия эксперимента, исчисляется на основе действующих оптовых цен, путем вычитания из них материальных затрат. В объем нормативной чистой продукции должны включаться все составные части товарной (валовой) продукции - готовые изделия, реализуемые на сторону полуфабрикаты, работы промышленного характера на сторону, капитальный ремонт своего оборудования и транспортных средств, которые оцениваются по соответствующим стабильным нормативным оценкам.

Оценка чистой продукции и показателей, исчисляемых на ее основе, должна быть сопоставима в динамике (за базисный год и все годы проведения эксперимента).

Нормативы чистой продукции устанавливаются на основе оптовых цен предприятий с учетом надбавок (скидок), действующих на 1 января 1973 г., и являются постоянными на период проведения эксперимента. Если продукция реализуется по ценам, исключающим надбавки (за повышение качества и другие), то эти надбавки учитываются при определении норматива чистой продукции (соответственно в затратах учитываются дополнительные расходы на производство этой продукции).

На новые виды изделий, освоение производства которых осуществляется после 1 января 1973 г., нормативы чистой продукции устанавливаются на основе цен и надбавок к ним первого года их серийного изготовления'.

5. ПЛАНИРОВАНИЕ ОБЪЕМА ПРОИЗВОДСТВА

Направления анализа выполнения производственной про-граммы.

Прежде чем приступить к разработке плана производства, проводится анализ выполнения производственной программы за предшествующий период. Это необходимо для определения исходного уровня производства и выявления резервов.

Анализ начинается с проверки выполнения производственной программы по объему и составу. Каждое предприятие обязано выполнять план выпуска продукции в заданной номенклатуре. Невы- • полнение плана по номенклатуре может означать задержку или даже срыв выполнения плана других предприятий или несвоевременное удовлетворение нужд потребителей. Поэтому продукция, изготовленная не по плановому ассортименту и не по плановым договорам поставки, при анализе выполнения плана не засчиты-вается. Для оценки выполнения плана по ассортименту в отчет о выполнении плана засчитывается фактический выпуск изделий по каждому наименованию, но в пределах не выше !00% планового задания.

Затем анализируется выполнение задания по освоению производства новой продукции. Выявление степени выполнения этого задания имеет большое значение для оценки осуществления технического прогресса в промышленности, улучшения удовлетворения растущих потребностей социалистического общества и, кроме того, для установления размера отчислений от прибыли в фонд материального поощрения, полагающегося коллективу предприятия в зависимости от удельного веса новой продукции в общем ее выпуске.

Одним из важных элементов анализа выполнения плана по выпуску продукции является проверка выполнения задания по соблюдению производственного профиля предприятия. Значение этого раздела анализа заключается в том, что приближение выпускаемой продукции к производственному профилю завода способствует, как правило, увеличению выпуска продукции, улучшению ее качества, снижению себестоимости и т. п., т. е. улучшению количественных и качественных показателей работы предприятия.

Необходимым элементом анализа выполнения плана по выпуску продукции является также изучение равномерности выпуска продукции .

Определение объема выпуска продукции.

При разработке плана производства продукции устанавливают номенклатуру продукции и ее количество по каждому виду, которая может быть изготовлена предприятием исходя из потребностей народного хозяйства, рациональной специализации предприятия и имеющихся производственных мощностей. При этом учитываются централизованные задания, систематизированные плановые заявки и портфель заказов предприятия, обязывающие его поставить в установленные сроки определенное количество продукции различным потребителям - заказчикам этой продукции. В объем производства включается также стоимость работ по оказанию услуг па сторону, по производству изделий культурно-бытового назначения и хозяйственного обихода и т, д.

Товарная продукция в натуральном выражении служит, основой для определения уровня специализации предприятия и расчетов себестоимости, рентабельности, размера накоплений и других финансовых показателей деятельности предприятия.

Планирование товарной продукции заключается в определении размеров планового выпуска товарной продукции в натуральном выражении и действующих оптовых ценах предприятия (без налога с оборота.)

Методика расчета объема товарной продукции является общей для всех отраслей промышленности. Планирование валовой продукции как расчетного показателя предусматривает планирование прироста (убыли) полуфабрикатов своего производства, а также спец инструментов, штампов, опок, моделей и приспособлений. На предприятиях машиностроения' производства металлоконструкций и ремонтных заводах оно включает в себя кроме перечисленного и планирование прироста (убыли) незавершенного производства (по всем видам промышленной продукции этих предприятий) в случаях, указанных выше.

Определение планового остатка незавершенного производства и полуфабрикатов.

Остатки полуфабрикатов и незавершенного производства планируются с целью:

1) обеспечить бесперебойный ход производственного процесса. Отсюда вытекает необходимость иметь остаток незавершенного производства в отдельных фазах производственного цикла- в процессе изготовления продукции на рабочих местах, в транспортировке между ними, техническом контроле, межоперационном пролеживании. Такой остаток незавершенного производства называется цикловым или нормальным заделом;

2) обеспечить ликвидацию несопряженности в производительности отдельных участков внутри цеха; это обусловливает необходимость иметь остаток незавершенного производства в обороте между участками с различной производительностью; такой остаток незавершенного производства называют оборотным заделом. Характерной чертой оборотного задела является его периодическое образование, расходование и последующее восстановление; ликвидация песопряженности отдельных цехов достигается созданием межцеховых остатков полуфабрикатов;

3) обеспечить ликвидацию последствий непредусмотренного выхода из строя отдельных производственных участков или появления брака на какой-либо из стадий производства; это вызывает необходимость иметь минимальный остаток незавершенного производства, который гарантирует предприятие от перерывов в.производстве продукции вследствие указанных причин; такой остаток незавершенного производства называют гарантийным или страховым.

Расчет валовой продукции в общем виде может быть представлен следующими формулами:

а) по выпуску продукции

Вцех=Зцех+-Инзп+Пвз

где Вцех- выпуск продукции данного це.ха; Зцех- план запуска в производство в данном цехе; Инзп- изменение остатка незавершенного производства в цехе; Пвз- потребность в полуфабрикатах на внутризаводские нужды;

б) по запуску в производство

Зцех=Зп.цех+-Инзп+Пвз

Размер незавершенного производства при всех обстоятельствах определяется двумя, моментами: длительностью производственного цикла и средним размером выпуска продукции в единицу времени (месяц, сутки, смену, час, минуту).

Если обозначить сумму остатка незавершенного производства через Онзп а сумму выпуска продукции за сутки через Вс, то средняя длительность производственного цикла изготовления продукции Тц равняется Онзп/Вс, Коэффициент оборачиваемости незавершенного производства Коб равен выпуску продукции В, деленному на сумму незавершенного производства. При этом, если

Bc=B/360

то

Tц=Онзп*360/B

Учитывая что

Коб=И/Онзп

Получаем, что

Тц=360/Коб или Коб=360/Тц

Однако эти общие исходные данные для расчета планового остатка незавершенного производства используются по-разному, в зависимости от метода организации производства в данном цехе или на данном участке.

На участке поточного производства плановый размер незавершенного производства будет зависеть от: а) числа рабочих мест в поточной линии; б) количества изделий (узлов, деталей), одновременно находящихся на одном рабочем месте; в) способа пере-. дачи изделий (деталей, узлов) на участке с одной поточной линии на другую - поштучно или партиями; г) величины такта потока. Остаток незавершенного производства на поточной линии, находящийся в процессе изготовления на рабочих местах, в пути между рабочими местами и в транспортировке между линиями, может быть определен расчетным путем.

На участке (в цехе), организованном по партионному методу, размер остатка незавершенного производства зависит от: а) месячного плана выпуска отдельных изделий; б) длительности (в месяцах) производственного цикла изделий (по их ведущим деталям);

в) средней готовности изделий в незавершённом производстве, определяемой в процентах к плановой себестоимости;

г) плановой себестоимости отдельных изделий.

Определив плановый остаток незавершенного производства и зная фактический (или ожидаемый) остаток па начало планового периода, получаем прирост (или убыль) незавершенного

где Зцех- план запуска в производство в последующем цехепроизводства по себестоимости. Это изменение остатка незавершенного производства по себестоимости переводится в изменение остатка в сопоставимых ценах по коэффициенту отношения товарной продукции в сопоставимых ценах к ее себестоимости. Пересчет производится по следующей формуле:

Ои.нзп=Опл.нзпКпл-Оф.нзпКф

где Ои.нзп - изменение остатка незавершенного производства в сопоставимых ценах, тыс. руб.; Опл.нзп- плановый остаток незавершенного производства по себестоимости, тыс. руб.; Оф.нзп--- то же, фактический; Кпл- коэффициент пересчета в плановом периоде; Кф- коэффициент пересчета в периоде, предшествующем плановому.

В условиях единичного производства изменение остатка незавершенного производства целесообразно определять по проценту готовности изделий на начало и конец планового периода. Для этого:

а) устанавливают фактический процент готовности изделия на начало планового периода из отношения суммы фактических затрат на их изготовление к сумме полной плановой себестоимости;

б) на основе длительности производственного цикла определяют процент готовности изделия к концу планового периода. При этом может оказаться, что изделие, находящееся в незавершенном производстве на начало планового периода, будет изготовлено до конца планового периода или что в составе незавершенного производства на конец планового периода появятся изделия, которых не было на начало планового периода.

В сумму валовой продукции включается, как указывалось выше, также изменение состава полуфабрикатов. Поэтому при определении производственной программы делается расчет складского остатка тех полуфабрикатов, которые хранятся на межцеховых складах.

На основе всех изложенных выше расчетов разрабатывается сводный план производства продукции предприятия в ценностном выражении. План производства продукции рассчитывается в двух оценках: по сопоставимым ценам и в действующих оптовых ценах. При разработке плана производства используются следующие показатели:

1) объем реализуемой продукции в денежном выражении, в том числе: а) важнейшие поставки по народнохозяйственному плану; б) продукция по плану министерства; в) кооперированные поставки; г) прочие виды продукции;

2} в объеме реализуемой продукции выделяются в тыс. руб. и в %: а) продукция, соответствующая профилю предприятия; 6} продукция новой техники; в) продукция, аттестованная на Знак

качества; г) продукция, произведенная за счет роста производительности труда; д) продукция культурно-бытового назначения и хозяйственного обихода;

3) работы и услуги промышленного характера на сторону (в тыс. руб.):

4) прочая продукция (в тыс. руб.);

5) изменение остатка незавершенного производства и полуфабрикатов собственного изготовления (в тыс. руб.);

6) валовая продукция в сопоставимых ценах (в тыс. руб.).

Планирование производственной программы основных цехов.

Планирование производственной программы не заканчивается установлением планового задания по выпуску продукции в целом по предприятию. Производственная программа разрабатывается также по основным и вспомогательным цехам.

Разработка планов выпуска продукции основными цехами и участками предприятия производится в порядке, обратном ходу технологического процесса, т. е. в направлении от выпускающих цехов к обрабатывающим и далее к заготовительным цехам.

Такой подход позволяет исходя из заданий по изготовлению и реализации продукции, доведенных до данного предприятия, установить задания по цехам с учетом межцеховых производственных связей, создания и поддержания на необходимом уровне запасов незавершенного производства и полуфабрикатов и технически неизбежных (на данном уровне) потерь в производстве (например, отходов сырья и полуфабрикатов и т. п.), удовлетворения внутренних потребностей предприятий в определенных видах деталей, узлов, полуфабрикатов для проведения ремонта, в инструментальном производстве и т. д.

6. ОСОБЕННОСТИ ПЛАНИРОВАНИЯ

ПРОИЗВОДСТВЕННОЙ ПРОГРАММЫ

ВСПОМОГАТЕЛЬНЫХ ЦЕХОВ

Производственная программа вспомогательных цехов объединения и предприятия формируется на основе потребностей собственного основного производства и принятых заявок других предприятий, учитываемых в плане реализации продукции. Принцип и порядок формирования заданий вспомогательным цехам тот же, что и основным. Вместе с тем они имеют ряд существенных особенностей, определяемых спецификой их продукции и формами связи с основным производственным процессом. Во-первых, продукция вспомогательных цехов отличается номенклатурой и меньшей, чем в основном производстве, устойчивостью. Номенклатура специального инструмента, который производится собственными силами заводов, где применяется этот инструмент, велика и возрастает по мере повышения механизации и усложнения производства. Повышение общей фондонасыщенности производства при введении новых производств, росте механизации а систематизации производства приводит к значительному увеличению объема

ремонтных работ и увеличивает их разнообразие. Усложнение и интенсификация технологических процессов вызывает дополнительные потребности в различных видах энергии и т. д. Во-вторых объем и график производства продукции во вспомогательном производстве в полной мере зависимы от графина работы основных производственных цехов. В-третьих, при разработке программы вспомогательных цехов следует иметь определенные резервы мощностей, которые позволяют покрыть потребности основного производства при перевыполнении плана или отклонениях от норм использования производственных ресурсов.

В условиях создания централизованных вспомогательных служб и хозяйств одним из основных вопросов разработки производственной программы вспомогательных цехов становится определение доли кооперированных услуг по обеспечению инструментом, проведению ремонта, транспортировки и энергообеслеченности.

Определение программы инструментального производства.

Программа инструментальных подразделений разрабатывается на основе общей потребности в инструменте для выполнения работ в основных подразделениях, пополнения запаса инструмента и удовлетворения внешних заказов.

Потребность в инструменте для выполнения плана производства основной продукции зависит от трудоемкости продукции и нормы его износа. Нормы износа инструмента определяются количеством часоа работы между двумя заточками (для режущего инструмента) или двумя ремонтами (для мерительного и прочего инструмента) и числом возможных заточек или ремонтов до его полного выбытия. Они зависят от качества инструмента, особенностей технологического процесса, свойств обрабатываемых материалов, режима работы оборудования, квалификации рабочих и их отношения к инструменту, организаций заточки и ремонта инструмента.

Так, например, применительно к режущему инструменту норма его износа рассчитывается следующим образом. Определяется среднее время работы инструмента в нормальных условиях между двумя заточками.

Особенность конструкции инструмента определяет толщину рабочей части инструмента и величину слоя инструмента, стачиваемого за время одной заточки. На основе этих данных норма износа рассчитывается по следующей формуле:

Тизн=(а/l+1)t или Тизн=(з+1)t

где Тизн - норма износа инструмента, ч; а - толщина рабочей части инструмента; l - толщина рабочей части инструмента, стачиваемая за одну заточку; t - время работы инструмента между заточками, ч; з - количество заточек инструмента до полного износа.

Норма износа мерительного инструмента определяется в зависимости от допуска его износа (это в значительной мере зависит

от ответственности и сложности выпускаемой продукции),сред. него числа промеров на 1 микрон износа инструмента и количества возможных ремонтов

Тизн=nc(p+1)

где Тизн - норма износа измерительного инструмента, т. е. число промеров до полного износа измерительного инструмента; п- число промеров на 1 микрон износа; с - допуск износа мерительной поверхности в микронах; р - число возможных ремонтов до полного износа инструмента.

На предприятиях широко применяются отраслевые нормативы расхода инструмента на 100 единиц готовой продукции, на 1000 станко-часов и т. д. Эти нормативы разрабатываются отраслевыми научно-исследовательскими институтами и корректируются на основе опыта передовых рабочих и особенностей производства.

На основе нормы износа инструмента и объема работ, выполняемых определенным видом инструмента, определяется потреб-

"ностьв нем.

В зависимости от частоты, масштабности применения инструмента и степени универсальности, т. е. возможности использования инструмента для обработки различных видов изделий и на разных видах оборудования, потребность в нем определяется с разной степенью детализации и точности.

Для массового производства специального инструмента может быть использован так называемый метод износа. При этом исходными являются данные об износе инструмента в часах и времени работы данным инструментом по изготовлению детали или комплекта деталей на изделие. Так, расход режущего инструмента И рассчитывается по следующей формуле:

И=tмаш/Tизн

где tмаш - машинное время работы данным инструментом для изготовления одного изделия по всем деталям (операциям). Оно определяется на основании технологических карт обработки деталей; Тизн - время работы инструмента до полного износа в час.

Расход мерительного инструмента по методу нормы износа определяется исходя из объема контрольных промеров и нормы износа мерительного инструмента.

Объем контрольных промеров на программу по каждому виду инструмента устанавливается исходя из: а) числа деталей Nд для измерения которых применяется данный инструмент; б) количества промеров одной детали рабочими на рабочих местах и контролерами на пунктах проверки продукции nд; в) коэффициента К, характеризующего степень охвата деталей контролем. При наличии этих данных и норм износа инструмента общий расход инструмента на планируемый период П может быть определен по формуле

П=NдnдK/Тизн

Для серийного производства характерно более широкое применение универсального инструмента, который закрепляется за определенным видом оборудования, но применяется для обработки нескольких видов изделий. В этом случае потребность инструмента определяется методом оснастки, при котором нормы расхода инструмента устанавливаются на 1000 часов работы однотипных станков как средневзвешенные из норм при обработке разных видов продукции.

Для расчета потребности инструмента на программу при работе однотипных станков определяются: а) загрузка в станко-ча-сах данной группы оборудования на планируемый период Зс; б) типовые комплекты применяемых инструментов; в) удельный вес машинного времени в работе станков данной группы" Км; г) удельный вес работы данными инструментами в машинном времени станков; д) средневзвешенная норма износа инструмента в часах Тизн которая берется по отраслевым нормативам. При наличии этих данных потребность в режущем инструменте на программу Иреж , может быть рассчитана по формуле

Иреж=ЗсКмКи/Тизн

Для мелкосерийного и индивидуального производства чаще всего используют параметрический метод расчета потребности в инструменте. В этом случае расчет ведется в следующей последовательности; а) определяется фактический расход инструмента на 1000 руб. валового выпуска продукции; б) на основе анализа использования инструмента устанавливается возможное снижение этой нормы расхода и планируется плановый расход инструмента па 1000 руб. продукции; в) на основе плановой нормы расхода и планового выпуска продукции определяется плановая потребность инструмента; г) на основе сложившейся структуры потребности в инструменте устанавливается номенклатура потребности инструмента по видам.

Это наименее точный метод расчета, но в случае потребления универсального инструмента, одинакового для большого вида изделий, он - единственно возможный.

Расчет расходного фонда инструмента представляет основу разработки производственной программы инструментального цеха. Кроме того, в производственную программу цеха включаются заказы на поставку инструмента другим предприятиям и заявки ЦИСа на увеличение запаса инструмента.

Распределение плана производства инструмента по кварталам и месяцам проводится в соответствии с распределением плана по

выпуску основной продукции, календарным заявкам на внешние поставки инструмента.

Расчет производственной программы ремонтного цеха.

Объем ремонтных работ на предприятии определяется в зависимости от количества наличного оборудования (масштабов производственной площади), его сложности и степени изношенности. При расчете программы ремонтного цеха учитывается только to оборудование и агрегаты, ремонт которых проводится собственными силами.

План ремонтных работ разрабатывается в следующей последовательности:

а) виды ремонтных работ по каждому станку и агрегату и сроки их выполнения;

б) количество различных видов ремонтов по цехам и предприятию в целом на год и на каждый месяц;

в) объем ремонтных работ в единицах ремонтосложности;

г) трудоемкость ремонтных работ в нормо-часах, производительность труда работника и их фонд заработной платы;

д) количество и стоимость необходимых для ремонта материалов, полуфабрикатов и запасных частей.

Количество ремонтов, запланированных на год по цехам и предприятию в целом, по месяцам определяется при составлении календарного графика ремонта оборудования. Исходными материалами при этом являются длительность и структура ремонтного цикла каждой группы станков. Зная дату и содержание последнего ремонта прошлого года, по циклу каждого станка устанавливаются количество и состав ремонтов на планируемый год.

Для расчета объема ремонтных работ в единицах ремонто-сложпости используются данные о группах ремонтосложности оборудования, количестве станков, подвергаемых ремонту, и количестве ремонтов каждого вида.

Па основе нормативов затрат времени (по видам работ) на единицу ремонтосложности каждого вида ремонта определяются трудоемкость ремонтных работ. Кроме общей трудоемкости ремонтов в плане учитываются прочие работы, на которые обычно резервируется 10-!5% рабочего времени. После этого определяется объем работ по месяцам и за год в целом. Если выявляется неравномерность объема ремонтных работ по месяцам, то во избежание перегрузки или недогрузки ремонтного цеха в распределение работ вносят соответствующие изменения.

Годовой график ремонтных работ в дальнейшем корректируется в квартальных и месячных планах. Корректировка производится на основании осмотров, а также в зависимости от улучшения эксплуатации и обслуживания оборудования. Уточненные месячные планы ремонтов используют при составлении оперативных графиков работы основных цехов.

При расчете потребности в материалах, запасных частях и полуфабрикатах исходят из норм затрат материалов на единицу ремонтосложности и объема ремонтных работ. При этом формируются заявки на получение со стороны запасных частей и необходимых материалов и составляются заказы основным цехам по изготовлению полуфабрикатов и запасных частей. Предприятие производит запасные части только для нестандартного оборудования или в тех случаях, когда централизованное получение невозможно.

По стоимости потребляемых материалов, фонду заработной платы ремонтных рабочих и общецеховым расходам составляется смета затрат на проведение ремонта.

Для составления плана ремонтных работ и оперативных графиков работы основных цехов большое значение имеет определение продолжительности ремонта, т. е. времени простоев оборудования в ремонте. Продолжительность ремонта единицы оборудования зависит от вила ремонта, группы ремонтосложности оборудования, числа одновременно работающих ремонтных рабочих и их квалификации, технической подготовки и механизации ремонтных работ, обеспечения материалами и запасными частями, внедрения передовых методов ремонта. Чтобы сократить простои оборудования в ремонте, ремонтные работы выполняются в праздничные и воскресные дни, вечерние и ночные смены, а также в свободные от работы смены.

В общем виде длительность ремонта Тр можно определить но фор муле

Tр= Н/nctcmKcmKн

где - трудоемкость ремонтных работ; пс - число одновременно работающих ремонтных слесарей в смене; tсм - продолжительность смены, ч; Ксм - коэффициент сменности работы ремонтных рабочих; Кн - коэффициент выполнения норм ремонтных слесарей.

Расчет производственной программы энергетического цеха.

Программа работы энергетического цеха определяется в соответствии с потребностями основных цехов предприятия в энергии различных видов собственного производства. Она оформляется в виде расходной части энергобаланса предприятия. Исходными данными для расчета потребности служат: план производства основных видов продукции; удельные нормы расхода энергии на единицу планируемой продукции; нормы расхода энергии на вспомогательное обслуживание (отопление, освещение, вентиляцию, ремонт и прочие нужды); нормы потерь в сетях, трубопроводах, в процессе преобразования энергии и т. д. При наличии собственных ТЭЦ и котельных учитываются также нормы расхода энергии и топлива на собственные нужды и потери.

Потребность в топливе и энергии определяется умножением суммарной нормы на планируемый объем производства в натуральных или денежных единицах. Если в удельную норму расхода энергии на единицу продукции входят все виды затрат (энергия технологическая, двигательная, вентиляционная, расходы на потери в сетях н т. д.), то к полученному произведению прибавляется энергия для отпуска на сторону и на прочие непредусмотренные расходы. Если же удельная норма на единицу продукции включает только технологическую и двигательную энергию, то к полученному количеству прибавляется энергия на вентиляцию Эвент, освещение Эосв, отопление Эот, отпуск на сторону Эотп потери энергии в сетях предприятия Эпот и на прочие нужды Эпр. В общем виде потребность по видам энергии и топлива можно представить формулой

Э=ЭП+Эосн+Эот+Эвент+Эотп+Эпот+Эпр

где Э- общая потребность в энергии, Э - плановая норма расхода энергии на единицу продукции; П - планируемый объем производства в денежном выражении или натуральных единицах.

В результате расчета общей потребности по видам топлива и энергии устанавливается лимит в натуральном и денежном выражении для предприятия в целом.

Для планирования потребности энергии по цехам принимаются цеховые удельные нормы расхода двигательной и технологической энергии на единицу продукции и объем производства в натуральных или других измерителях. Если в цеховые удельные нормы входят только расходы энергии на рабочих местах, то к двигательной и технологической электроэнергии должна быть прибавлена электроэнергия, расход которой имеет более или менее постоянный характер. Сюда относится энергия на привод конвейера, работу транспортного оборудования и другие производственные надобности. Расход электроэнергии на эти нужды определяется исходя из мощности установленных моторов, коэффициента машинного времени установки, коэффициента использования мощности, количества рабочих смен в сутки и числа суток работы в планируемом году.

Электроэнергия для освещения рассчитывается исходя из освещаемой площади, норм освещения (по ГОСТу) и количества часов освещения. Во многих случаях потребность в электроэнергии для освещения определяется но количеству установленных светильников, их мощности и количеству планируемых часов освещения.

Расход электроэнергии на вентиляцию определяется на основании мощности вентиляционных установок и годового (квартального) количества часов их работы.

Для отопления помещении электроэнергия используется редко. В случае же такого ее применения расчет производится аналогично определению потребности в топливе.

Отпуск на сторону определяется по заявкам потребителей или на основе фактических данных.

Потери энергии в сети планируются исходя из ранее бывших потерь с учетом мер по ликвидации потерь, включенных в план.

Наряду с электроэнергией на промышленных предприятиях широко применяется пар. Пар используется для технологических

целей (в отделочных процессах текстильных фабрик, для сушки дерева, в химических и других производствах), в качестве двигательной энергии (для молотов и прессов кузнечных и прессовых цехов), для отопления, бытовых нужд и т. д.

В зависимости от назначения и характера использования пара потребность в нем рассчитывается различными методами, аналогичными методам определения потребности в электроэнергии.

Для процессов сушки нормы устанавливаются в килограммах пара на килограмм удаляемой воды.

Иначе рассчитывается расход пара для отопления зданий Он зависит от установленной на отопительный сезон температуры внутри здания, средней температуры наружного воздуха, объема здания, длительности отопительного сезона, разницы между теплосодержанием пара и конденсата и тепловой характеристикой здания.

Для расчета потребности пара на отопление здания Qот с учетом указанных данных может быть использована следующая формула:

Qот=qтТот24(tв-tн)Vн/(i-tк)

где qт -тепловая характеристика здания (устанавливается в виде коэффициента, характеризующего потери тепла, зависящие от стенового материала здания и его назначения - цех, склад, контора и т. д.); Тот -продолжительность отопительного сезона дн -24-число часов в сутках; tв -средняя температура воздуха; внутри здания; tн -средняя температура наружного воздуха-Vн -наружный объем отапливаемого здания, м3; i -теплосодержание пара в больших калориях; tк -теплосодержание конденсата.

Дробная часть формулы является нормой расхода пара на 1м3 здания за отопительный сезон. Она определяется специалистами-энергетиками в зависимости от перечисленных выше показателей

Планирование производственной программы транспортного цеха.

Составление плана работы транспортного хозяйства начинается' с определения общего объема перевозок или грузооборота Дчя этой цели: а) определяются плановая номенклатура и количество прибывающих и отправляемых грузов по группам; б) рассчитываются внутризаводские грузопотоки между складскими, цеховыми и прочими пунктами погрузки и выгрузки.

Исходя из

объема и структуры планируемого грузооборота определяются внешний и внутренний

грузооборот объем погрузочно-разгрузочных работ с разбивкой на механизированные

и

ручные работы, рассчитывается численность рабочих фонд заработной платы

.

При планировании внешнего грузооборота в основу расчетовкладутся планы

материально-технического снабжения и сбыта, а также отчетные данные за последние годы о вывозе с предприятия отходов производства.

Внутренний грузооборот определяется по объему межцеховых перевозок, В основу расчету принимаются планы производства предприятия и цехов и планы завоза в ие.хи сырья, материалов, полуфабрикатов, топлива и прочих средств производства, а также планы вывоза готовой продукции и отходов.

На основании расчета внешнего и внутреннего грузооборота каждого цеха делается расчет общего грузооборота .предприятия, который сводится в шахматную ведомость (табл. 1). В этой ведомости показывается направление грузопотоков и объем перевозок грузов с момента их поступления на склады предприятии до отходов и готовой продукции. Шахматная ведомость грузооборота является заключительной частью расчетов грузопотоков.

| Отправит- ели | Получатели | ||||||||||||||

| Сторонние организации | Склад лит.мат | Склад матер. | Склад леса | Склад топлива | Литейный цех | Кузнечн. цех | Механ. цех №1 | Механ. цех №2 | Древ.обр.цех | Сборочный цех | Цех исп. отход. | Отдел сбыта | прочие | Итоги отправленного | |

| Со стороны | 220 | 150 | 50 | 60 | 480 | ||||||||||

| Склад лит. Материалов. | 210 | 210 | |||||||||||||

| Склад металла | 90 | 30 | 25 | 145 | |||||||||||

| Склад леса | 50 | 50 | |||||||||||||

| Склад топлива | 20 | 20 | |||||||||||||

| Литейный цех | 80 | 90 | 50 | 90 | 310 | ||||||||||

| Кузнечный цех | 10 | 30 | 25 | 5 | 12 | 5 | 87 | ||||||||

| Механичес-кий цех №1 | 16 | 33 | 2 | 75 | 10 | 136 | |||||||||

| Механический цех №2 | 17 | 3 | 125 | 12 | 12 | 169 | |||||||||

| Деревооб-робаты-вающий цех | 35 | 15 | 50 | ||||||||||||

| Сбороч-ный цех | 235 | 235 | |||||||||||||

| Цех использо-вания отходов | 149 | 149 | |||||||||||||

| Отдел сбыта | 342 | 342 | |||||||||||||

| Прочие | 25 | 25 | |||||||||||||

| Итого полученно | 501 | 220 | 150 | 50 | 60 | 263 | 90 | 140 | 173 | 60 | 235 | 99 | 342 | 25 | 2408 |

Таблица 1Шахматная ведомость грузооборота завода, тыс. руб.

7. Анализ выполнения плана по объему производства продукции

Для анализа

выполнения плана по объему производства продукции используют

данные формы

| Показатели | По плану отчетного года тыс. рублей | Фактически тыс. рублей | Выполнение | ||

| За отчетный год |

За предыдущий год |

||||

| Объем валовой продукции в стабильных ценах | 11500 | 11891 | 10810 | 103,4 | |

| Объем реализованной продукции в действительных ценах предприятия, принятых в плане | 10255 | 10700 | 9832 |

104:3 |

|

| Товарная продукция в оптовых ценах предприятия, принятых в плане | 10324 | 10664 | 103,3 | ||

| В действительных ценах предприятия | 10656 | ||||

Из данных таблицы видно, что план как по валовой продукции но абсолютному отклонению (11891 - 11500) = +391 тысяч рублей, так и по товарной продукции (10664 - 103324) = +340 тысяч рублей, перевыполнен.

Хотя % выполнения товарной продукции (103,3%) ниже, чем по реализованной продукции, вероятнее всего это изменение произошло за счет отгрузки товаров со склада готовой продукции.

Вещественный

состав валовой и товарной продукции одинаков (изменение и

заделах незавершенного производства насчитывается)

Разница между валовой и товарной продукцией объясняется различием цеп: стабильных, действующих, принятых в плане и фактических цен, действующих в отчетном году, этим объясняется различие величин абсолютного отклонения и процентов выполнения по валовой и товарной продукции.

Общее изменение цеп, действующих в этом году, по сравнению со стабильными по всей фактически выпущенной продукции составило 11235 рублей (11891 - 10656).

Фактические действующие в отчетном году цены снизились по сравнению с плановыми на 8 тысяч рублей (10656 - 10664) = - 8 тысяч рублей.

На выполнение плана производства оказывали влияние как внутренние, так и внешние факторы.

Так. с помощью сопоставления цен, соизмеряется и исключается из результатов производства влияние такого внутреннего фактора, как изменение цен на продукцию вышестоящими организациями.

Так, план по товарной продукции выполнен на 103.2% (10656 : 10324 х 100%), а

в сопоставимых ценах, принятых в плане, на 103,3% (10664 : 10324 х 100%).

Аналогично рассмотрим прирост продукции по группе факторен, связанных с использованием средств труда. Данные берут с формы № 8 и № 11 годового отчета, а также данных Техпромфинплана (бизнес-план).

Обратимся к третьей группе факторов, связанной с использованием средств

груда

![]()

| Показатели | план | факт | + - |

% выполнения |

| 1. Валовая продукция (тысяч рублей) | 11500 | 11891 | + 391 | 103,4 |

| 2. Израсходовано предметов труда (тыс. руб.) | 3852 | 4098 | + 246 | 106,4 |

| 3. Выход продукции с 1 руб. предметов труда (коп.) | 298,55 | 290,17 | -8,38 | 97.2 |

Находим влияние факторов методом цепных подстановок: V = + 391, в том числе за счет:

А) увеличения количества материалов, потребленных в производстве

29855 х 246 = 734 тыс.рублей

Б) уменьшение

выхода продукции с одного рубля снизило объем продукции на

343 тысячи рублей

-8,38х 4098 = -343

Общее отклонение от плана составило 391 тысяча рублей (734 - 343)

Содержание:

1. ОРГАНИЗАЦИЯ И ПЛАНИРОВАНИЕ РЕАЛИЗАЦИИ ПРОДУКЦИИ

2. СОДЕРЖАНИЕ ПЛАНА ПРОИЗВОДСТВА ПРОДУКЦИИ

3. ОПТИМИЗАЦИЯ ПРОИЗВОДСТВЕННОЙ ПРОГРАММЫ

4. ИЗМЕРИТЕЛИ ОБЪЕМА ПРОИЗВОДСТВА

5. ПЛАНИРОВАНИЕ ОБЪЕМА ПРОИЗВОДСТВА

6. ОСОБЕННОСТИ ПЛАНИРОВАНИЯ ПРОИЗВОДСТВЕННОЙ

ПРОГРАММЫ ВСПОМОГАТЕЛЬНЫХ ЦЕХОВ

7. Анализ выполнения плана по объему производства продукции

8. ВЫВОДы и предложения

ЛИТЕРАТУРА:

С. Е. Каменицер

“Организация, планирование и управление деятельностью промышленных предприятий”

7. Выводы и предложения

Несмотря на то, что план по валовой продукции перевыполнен на 391 т. рублей или на 103.4%, расход сырья значительно превысил плановую сумму +246 рублей или 106.4%.

Выход продукции с одного рубля предметов труда снизился на 8 рублей 38 копеек или на 28%. Из этого можно сделать вывод, что предприятие не обеспечило соблюдения расходов сырья – норм на единицу изделия; не применяются новые технологии, вероятно, допускается брак продукции, что является не допустимым. Возможно влияние на перерасход предметов труда – обеспечение производства не очень качественным сырьём или выполнение работ работниками низкой квалификации, которых приняли вместо уволенных работников высокой квалификации.

Рекомендую: В целях устранения перерасхода предметов труда (сырья и материалов) и повышения выхода продукции, повысить ответственность отдела МТС за качество продукции и своевременную доставку на рабочее место, а так же начальников цехов за выполнение программы по выходу продукции и ответственность отдела кадров за найм, и увольнение работников. Для чего необходимо изучать причины увольнения

( заработная плата, условия труда, повышение квалификации и т.д.)

Всё это позволит значительно повысить объём выпуска продукции и рентабельности предприятия, обеспечив их финансовую устойчивость и ликвидность.