Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Реферат: Проектирование заработной платы

Реферат: Проектирование заработной платы

Введение

Рабочая сила, как трактуется в курсе экономики, - это совокупность физических и умственных способностей человека, его способность к труду. В условиях рыночных отношений «способность к труду» делает рабочую силу товаром. Но это не обычный товар. Его отличие от других товаров состоит в том, что он, во-первых, создает стоимость больше чем стоит сам, во-вторых, без его привлечения невозможно осуществить любое производство, в-третьих, от него во многом зависит степень (эффективность) использования основных и оборотных производственных фондов.

Так как же заставить рабочую силу работать наиболее эффективно? Ответ на этот вопрос лежит в основе любой кадровой политики. И на первом месте по важности среди факторов, влияющих на эффективность использования рабочей силы, стоит система оплаты труда. Именно заработная плата, а зачастую только она, является той причиной, которая приводит рабочего на его рабочее место. Поэтому значение данной проблемы трудно переоценить. Сложившаяся за долгие годы система управления экономикой привела к возникновению феномена отчуждения трудящихся от средств производства. Выражается это в том, что доходы трудовых коллективов и отдельных работников практически не зависели и не зависят от эффективности использования ресурсов. В силу этого трудящиеся относятся к ним не по-хозяйски. В этих условиях как никогда остро стоит вопрос, на который экономическая наука и практика не дали до сих пор ответа: каким образом заинтересовать людей, побудить их работать эффективно, экономить живой и овеществленный труд, своевременно и качественно выполнять свои задачи. После рассмотрения факторов, лежащих в основе спроса на ресурс, необходимо проанализировать предложение ресурсов, т. к оно характеризует рынок труда, земли, капитала и предпринимательских способностей, рассмотрим, как определяется заработная плата, рента, ссудный процент и пр.

Для большей части семейных бюджетов ставка заработной платы является самой важной ценой в экономике; это единственный (и большей частью главный) источник дохода. В действительности, около 3/4 национального дохода составляет заработная плата и жалование.

Основной целью при анализе заработной платы является то, чтобы: 1) объяснить сущность заработной платы 2) показать, как определяются ставки заработной платы на конкретных рынках труда с применением нескольких репрезентативных моделей рынков труда; 3) проектирование системы оплаты труда на предприятии ОАО «Алгол».

Основные задачи: 1) анализ действующей системы оплаты труда на ОАО «Алгол»; 2) расчет фондов оплаты труда и средней месячной заработной платы за анализируемые и проектный периоды.

Исходная информация: данные по оплате труда на ОАО «Алгол» за 1998-1999 год.

После ознакомления с вышеозначенными аспектами заработной платы, можно будет перейти непосредственно к расчёту заработной платы на ОАО “Алгол”.

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ ОПЛАТЫ ТРУДА

1.1 Сущность, виды, и факторы заработной платы.

В условиях перехода к рыночной экономике предприятия ищут новые модели оплаты труда, ломающие уравниловку и дающие простор развитию личной материальной заинтересованности. Однако прежде чем сконструировать механизм оплаты труда в новых условиях, нужно определить, что же такое заработная плата, ибо многие экономисты и практики настойчиво доказывают. Что вместо понятия «зарплата» следует употреблять понятие «трудовой доход».

Однако, наиболее принципиальным является не искать новое в терминологии, а более обстоятельно выявить суть и свойства экономической категории «зарплата» в изменившихся условиях. Определение заработной платы как доли общественного продукта (совокупного общественного продукта, национального дохода и т.п.), распределяемого по труду между отдельными работниками, противоречит рынку.

Здесь доказывается только источник заработной платы, к тому не совсем конкретно называется этот источник. Кроме того - заработная плата распределяется только по количеству и качеству труда. Но ее размеры зависят и от фактического трудового вклада работника, от конечных результатов хозяйственной деятельности предприятия. Далее, не учитываются изменения в отношениях собственности. Разгосударствление и приватизации.

И, наконец, определение заработной платы, как части совокупного общественного труда. Национального дохода, которые формируются на уровне общества, затушевывает связь заработной платы с непосредственным источником ее формирования, с общими результатами работы трудового коллектива.

С учетом вышеуказанного, рассматриваемую категорию можно определить следующим образом. Заработная плата - это основная часть средств, направляемых на потребление, представляющая собой долю дохода (чистую продукцию), зависящую от конечных результатов работы коллектива и распределяющуюся между работниками в соответствии с количеством и качеством затраченного труда, реальным трудовым вкладом каждого и размером вложенного капитала.

Определим сущность заработной платы. Большую часть доходов потребителей составляет заработная плата. Поэтому она оказывает определяющее влияние на величину спроса потребительских товаров и уровень их цен. В экономической теории существует две основных концепции определения природы заработной платы:

а) заработная плата есть цена труда. Ее величина и динамика формируются под воздействием рыночных факторов и в первую очередь спроса и предложения;

б) заработная плата - это денежное выражение стоимости товара «рабочая сила» или «превращенная форма стоимости товара рабочая сила». Ее величина определяется условиями производства и рыночными факторами - спросом и предложением, под влиянием которых, происходит отклонение заработной платы от стоимости рабочей силы.

Заработная плата как цена труда Теоретические основы этой концепции были разработаны А. Смитом и Д. Рикардо. А. Смит считал, что труд вступает в качество товара и имеет естественную цену, то есть «естественную заработную плату». Она определяется издержками производства, в состав которых он включал стоимость необходимых средств существования рабочего и его семьи. А. Смит не проводил различия между трудом и «рабочей силой» и поэтому под «естественной заработной платой» понимал стоимость рабочей силы. Величину заработной платы он определял физическим минимумом средств существования рабочего. Кроме этого, заработная плата включает в себя исторические и культурные элементы.

Теория минимума средств существования дальнейшее развитие получила у Д. Рикардо, исходные основы определений заработной платы он связывал с двумя предположениями Мальтуса: законом «убывающего плодородия почв» и законом народонаселения. На основе первого закона Рикардо сделал вывод, что с развитием общества стоимость средств существования растет, следовательно, должна расти и заработная плата. На основе второго закона он пришел к заключению о невозможности превышения заработной платы рабочих сверх уровня минимальных средств существования. Сущность этого вывода заключается в том, что с ростом заработной платы стимулируется рождаемость, а это ведет к росту предложения труда и снижению заработной платы. В свою очередь, снижение заработной платы сопровождается сокращением численности населения и предложения труда на рынке, а это ведет к росту заработной платы. Под воздействием колебаний предложения труда заработная плата сохраняет тенденцию к установлению некоторой постоянной величины в виде физического минимума средств существования.

Заработная плата как денежное выражение стоимости товара «рабочая сила». Эта концепция была разработана К. Марксом. В основу он заложил положение о разграничении понятий «труд» и «рабочая сила» и обосновал, что труд не может быть товаром и не имеет стоимости. Товаром является рабочая сила, обладающая способностью к труду, а заработная плата выступает в качестве пены этого товара в виде денежного выражения стоимости. Рабочий получает оплату не весь труд, а только за необходимый труд. Экономическая природа заработной платы состоит в том, что за счет этого дохода удовлетворяются материальные и духовные потребности, обеспечивающие процесс воспроизводства рабочей силы. К. Маркс установил. Что величина заработной платы не сводится к физиологическому минимуму средств существования, она зависит от экономического, социального, культурного уровня развития общества, а также от уровня производительности и интенсивности труда, его сложности и от рыночной конъюнктуры.

О сущности рабочей силы нет единства взглядов. Одни экономисты считают, что рабочая сила находится вне отношений собственности. В качестве аргумента приводится тот факт, что она не является товаром. Но разве отношения собственности только товарно-денежные отношения. Отмирание товарно-денежных отношений не будет означать ликвидацию собственности как экономической категории.

Стоимость рабочей силы определяется рабочим временем, необходимым для его производства, а следовательно и воспроизводства этого специфического предмета торговли.

Стоимость рабочей силы имеет качественную и количественную стороны. Качественная характеристика стоимости рабочей силы заключается в том, что она выражает определенные производственные отношения, а именно продажу рабочим своей рабочей силы и покупку ее с целью увеличения прибыли. С количественной стороны стоимость рабочей силы определяется стоимостью жизненных средств, необходимых для того, чтобы произвести, развить, сохранить и увековечить рабочую силу.

На рынках рабочей силы продавцами выступают работники определенной квалификации, специальности, а покупателями - предприятия. Фирмы. Ценой рабочей силы является базовая гарантированная заработная плата в виде складов, тарифов, форм сдельной и повременной оплаты. Спрос и предложение на рабочую силу дифференцируется по ее профессиональной подготовке с учетом спроса со стороны ее специфических потребителей и предложения со стороны ее обладателей, т.е. формируется система рынков по отдельным ее видам.

Купля-продажа рабочей силы происходит по трудовым контрактам (договорам), которые являются главными документами, регулирующими трудовые отношения между работодателем и наемным работником.

Кроме проанализированных основных концепций, в зарубежной экономической литературе создано много других теорий определения природы заработной платы. Рассмотрим наиболее известные.

Теория «рабочего фонда» (И. Бантам, Т. Мальтус, Дж. Милль). В основе этой теории лежит догма, по которой капитал, расходуемый на покупку рабочей силы, есть величина постоянная, поскольку масса жизненных средств, приобретаемый на этот капитал, ограничена природой и составляет стабильную и обособленную часть национального богатства. «Рабочий фонд», расходуемый на выплату заработной платы, рассматривается представителями этой теории как величина, предопределенная до начала производства и ее увеличение за счет дополнительного привлечения прибылей невозможно, так как в этом случае капиталисты лишаться части принадлежащего им «Фонда» и потеряют стимул к дальнейшему развитию производства.

«Производительная» теория заработной платы. Согласно этой теории, главным фактором, определяющим размер заработной платы, является уровень производительности труда. Американский экономист Г. Кэрри (1793-1879) утверждал, что заработная плата повышается и падает пропорционально производительности труда. Основным недостатком этой теории является использование при определении различий в уровнях заработной платы лишь одного фактора - производительность труда.

Теория предельной производительности. Эта теория была сформулирована американским экономистом Дж. Клерком (1847-1938). Она основывается на том, что производительность любого фактора падает по мере его увеличения, если одновременно другие факторы остаются неизменными. Применительно к заработной плате Дж. Кларк, исходя из того, что при неизменной величине капитала всякий дополнительный работник будет давать убывающую массу продукции. В этих условиях заработная плата будет определяться предельной низшей производительностью, свойственной последнему, «предельному рабочему».

При рассмотрении сущности заработной платы известный американский экономист Дж. Кейнс также придерживается теории предельной производительности. Он считает, что для повышения «предельной эффективности капитала», деловой активности и занятости населения необходим стабильный объем денег в обращении. Этого можно достигнуть за счет системы государственных мер, направленных либо на абсолютное увеличение денег в «деловом общении», либо на относительное их увеличение. Первое обеспечивается с помощью, так называемой регулируемой инфляции, второе путем понижения заработной платы. Кейнс полагает, что понижение заработной платы, как и всякого дохода, должно способствовать росту склонности к потреблению и расширению за счет этого потребительского рынка. Такой вывод он обосновывает, сформулированным им «основным психологическим законом»: чем ниже доход, тем в еще большей мере ниже сберегаемая часть дохода и тем больше доля дохода, идущая на потребление. Данное положение является решающей основой программы Кейнса о замораживании и понижении заработной платы.

Необходимо также различать денежную, или номинальную, и реальную заработную плату. Номинальная заработная плата-это сумма денег, полученная за час, день, неделю и т. д. Реальная заработная плата - это количество товаров и услуг, которые можно приобрести на номинальную заработную плату; реальная заработная плата - это "покупательная способность" номинальной заработной платы. Очевидно, что реальная заработная плата зависит от номинальной заработной платы и цен на приобретаемые товары и услуги. Отметим, что изменение реальной заработной платы в процентном отношении можно определить путем вычитания процентного изменения в уровне цен из процентного изменения в номинальной заработной плате. Так, повышение номинальной заработной платы на 9% при росте уровня цен на 5% дает прирост реальной заработной платы на 4%. Отметим также, что номинальная и реальная заработная плата не обязательно изменяются в одну и ту же сторону. К примеру, номинальная заработная плата может увеличиться, а реальная заработная плата в то же самое время - уменьшиться, если цены на товары растут быстрее, чем номинальная заработная плата.

В соответствии с постановлением Минтруда РФ от21 января 1994 г., для исчисления среднего заработка расчетным периодом являются три календарных месяца (с 1-го до 1-го числа), предшествующих событию, с которым связана выплата. Во всех случаях используется среднедневной заработок, исчисленный исходя из расчетного периода, который определяется путем деления фактической суммы оплаты труда в расчетном периоде на количество рабочих дней по графику в этом периоде.

В случае повышения тарифных ставок по отрасли или на предприятии как в расчетном периоде, так и в месяце, в котором произошло событие, при исчислении среднего заработка тарифные ставки, а также премии и другие выплаты , установленные в процентном выражении к тарифным ставкам за предшествующий изменению отрезок времени, корректируется на коэффициент повышения. Из расчетного периода для подсчета среднего заработка исключается время, в течении которого работник в соответствии с законодательством РФ освобождался от работы с частичным сохранением заработной платы или без оплаты, а также время, в течении которого работник получал пособие по временной нетрудоспособности или пособие по беременности и родам. В случае сохранения части заработка за время освобождения от работы эта часть исключается из подсчета среднего заработка.

1.2 Формы и системы оплаты труда.

Труд работников оплачивается повременно, сдельно или по иным системам оплаты труда. Оплата может производится за индивидуальные и коллективные результаты работы.

Для усиления материальной заинтересованности в повышении эффективности производства могут вводится различные поощрительные системы в различных вариантах и комбинациях как из фонда заработной платы, так и из прибыли предприятия.

Традиционными формами оплаты труда являются повременная и сдельная, довольно широко используемые в настоящее время в практике предприятий. Вместе с тем, если раньше превалировала оплата по сдельным системам, то в настоящее время, особенно на частных предприятиях, все больше используется повременная оплата.

Прежде всего, зарплата делиться на два вида: Основная и дополнительная.

Основная - начисляется за фактически проработанное время и все выполненные на предприятии работы. К ней относятся сдельная и повременная формы зарплаты.

Дополнительная - выплаты за не проработанное на предприятии время, которые установлены законом. Это - оплата отпусков, выходных пособий при увольнении, льготные часы при укороченном рабочем дне для подростков и т.д.

Сдельная заработная плата рассчитывается на основе количества произведенной продукции и расценки за единицу продукции (поэтому она и называется сдельной).

Виды сдельной оплаты:

- прямая сдельная: умножается число единиц произведенной продукции на стоимость (расценку) одной единицы продукции;

- сдельно-прогрессивная: на перевыполненную продукцию расценка берется выше;

- сдельно-премиальная: кроме прямой сдельной начисляются премии за качество, экономию материалов, перевыполнение нормы;

- аккордная: оплата сразу за всю сделанную работу с учетом сроков окончания;

- косвенно-сдельная: при обслуживании машин, оборудования и рабочих мест; она рассчитывается путем умножения тарифа (заранее определенной суммы) на выработку.

Примеры: 1. Токари 5-го разряда изготовили за месяц 130 деталей типа А и 24 детали типа Б. Расценка на деталь типа А составляет 1 рубль 20 коп. (столько платят за изготовление 1 детали без брака); расценка на деталь типа Б - 1 руб. 50 коп. за штуку. Нужно рассчитать заработную плату за месяц токарям.

Расчет: если в условии не сказано о дополнительных выплатах, то это - прямая сдельная оплата.

1,20 руб.-шт. х 130шт. + 1,50 руб.-шт. х 24 = 202 руб.

2. Наладчик станков с числовым программным оборудованием получает свою заработную плату в зависимости от числа обслуживаемых им станков - при норме 10 станков его тарифная зарплата составляет 200 руб. За август наладчик, заменяя ушедшего в отпуск коллегу, обслужил 18 станков.

Рассчитаем его зарплату за август:

а) определим, сколько стоит обслуживание одного станка при его тарифной зарплате: 200 : 10 ст. = 20 руб.-станк.

б) т.к. фактически он обслужил 18 станков, нужно это учесть так: 20 руб.-ст. х 18 ст. = 360 руб.

Повременная заработная плата рассчитывается, исходя из тарифной ставки за час работы или оклада за проработанное время, учтенное табелем. Она применяется при расчете зарплаты служащих, специалистов и руководителей, потому, что они не производят конкретную продукцию, учитываемую штуками, метрами, килограммами и т.д. Их труд измеряется затраченным на свою работу временем. По способу начисления заработной платы данная система подразделяется на три вида: почасовую, поденную и месячную.

Различают простую повременную, повременно-премиальную формы оплаты.

При простой повременной зарплата определяется путем умножения чистой тарифной ставки на отработанное время.

Примеры: 1. Инженер отработал в октябре 170 час., часовая тарифная ставка 5 руб. Сумма заработка = 5 руб.- час. х 170 час. = 850 руб.

Это повременная система оплаты труда.

2. Ведущий инженер отработал за месяц 172 часа при тарифной часовой ставке 10 руб. По условию трудового договора на предприятии при выполнении плана выплачивается ежемесячная премия в размере 30% от месячной зарплаты.

Сумма оплаты труда по тарифу за месяц составили:

10 руб. -час х 172 часа = 1720 руб.

Сумма месячной премии = 1720 руб. х 0,3 = 516 руб.

Общий заработок за месяц равен сумме тарифной оплаты и премии и составляет 2236 руб.

Это повременно-премиальная система оплаты труда.

Оплата по коэффициенту трудовой стоимости. При расчете этого коэффициента принимается во внимание заработная плата за последние месяцы, очищенная от всевозможных временных доплат, например за сверхурочные и т.д. подсчитывается общее количество отработанных за этот период рабочих дней. Сумма заработной платы делится на отработанные дни. Это и будет коэффициент стоимости труда или трудовой стоимости (РКСТ). При этом деловые качества учитываются следующим образом. Если они положительные, то дробная часть РКСТ увеличивается до целого числа, а если отрицательные- то уменьшается. Положением устанавливается, что коэффициенты стоимости труда пересматриваются раз в год во время аттестации. Однако они могут быть повышены или понижены отдельным работникам по решению трудового коллектива и в течении года.

Дополнительная заработная плата: это оплата отпусков, выходного пособия при некоторых видах увольнения с работы и несколько других выплатах.

Эти расходы тоже входят в фонд зарплаты, но рассчитываются по отдельным правилам, которые есть у бухгалтера среди другой документации.

.

1.3 Направление совершенствования организации оплаты труда в современных условиях.

Переход к рыночной экономике избавляет от коренного порока административно-командной системы распределения, состоящего в разрыве функций производства и распределения (предприятия создают национальное богатство, государство его распределяет). Функции распределения передаются непосредственным производителем или частному владельцу предприятия. Только собственник отныне вправе самостоятельно распоряжаться средствами производства и результатами труда. Принятие законов о собственности, о предпринимательстве и других окончательно определило судьбу централизованно устанавливавшихся ранее механизмов формирования заработной платы. В новых условиях децентрализованная форма распределительных отношений ориентируется на стоимостные показатели, конкуренцию на рынке и отражает финансово-рыночное положение предприятия.

В отношениях непосредственно оплаты труда стало играть главную роль возникновение организованных форм рынка труда. Величина заработной платы определяется на основе затрат на воспроизводство рабочей силы с учетом спроса на нее, стоимости и цены на рынке труда.

Все вопросы оплаты труда теперь решаются на уровне предприятий. Государство устанавливает лишь минимальный уровень почасовой оплаты. С переходом к товарной форме рабочей силы восстанавливаются и значительно расширяются все функции оплаты труда.

С переходом к рынку заработная плата становится главным элементом воспроизводства рабочей силы и для предпринимателя, нанимателя рабочей силы социальная функция рабочей силы начинает играть вполне равноправную роль наряду со стимулирующей. Бюджет работника должен обеспечивать ему расходы не только на одежду и пищу, но и покупку дома, квартиры, оплаты бытовых услуг и т.д., т.е. определенное в зависимости от сложности труда, квалификации работника качество жизни. Существует при этом два уровня обеспечения социальной ориентации заработной платы. Первый регулируется государством. Прямое его влияние на уровень заработной платы выражается в виде установления минимального гарантированного уровня оплаты труда. Косвенное влияние связано с индексацией стоимостных характеристик уровня жизни в зависимости от инфляции, роста цен. Тем самым государство защищает трудовой доход работника от свойственной в отдельных случаях рыночной экономике тенденции экономии на затратах на рабочую силу. Второй основной уровень реализации социальной функции заработной платы осуществляется непосредственно на предприятиях. Если заработную плату рассматривать с точки зрения дохода, требующегося для обеспечения нормального воспроизводства только самого рабочего, то наиболее распространенным будет деление всего персонала на группы по типу и величине общественных затрат на воспроизводство их рабочей силы. В общем случае оплата труда должна дифференцироваться по сложности труда и квалификации рабочих. Если же заработную плату рассматривать как доход, необходимый для обеспечения нормального воспроизводства не только трудящегося, но и его семьи, то механизм заработной платы будет строиться уже с учетом уровня потребления в семье работника.

Из системы государственного регулирования в переходный период осталась лишь одна составляющая - регулирование минимальной заработной платы. Но она определилась ниже прожиточного минимума, из-за инфляции и падения объемов производства. Таким образом, получается, что рабочая сила как специфический товар все более отдаляется от своей естественной оценки-стоимости.

При низкой цене рабочей силы возникает экономическая возможность замещения дорогостоящего оборудования дешевой рабочей силой. Устраняется стимул к росту эффективности производства. Низкая заработная плата - это деградация имеющейся системы образования, поскольку нет смысла столько времени и средств терять на то, чтобы получив высокую квалификацию, не находить ей применения или получать мизерную заработную плату наравне с работниками самого простого труда.

Таким образом, заработная плата возрождает свою утерянную социальную функцию. Вместе с тем, она становится лишь одним из элементов возмещения стоимости товара «рабочая сила». Важную роль в общей сумме доходов в новых экономических условиях играют и резко возросшие многочисленные выплаты, доплаты предпринимателей работникам на социальные цели. Фонды социального развития играют все большую роль в улучшении материальных условий жизни работников в связи с необходимостью постоянного все более расширенного воспроизводства рабочей силы как фактора повышения производительности труда.

Главной является стимулирующая, а более точно, мотивационная функция как трудовых доходов работников. Именно эта часть механизма заработной платы и социальных стимулов играет главную роль в интенсивном использовании живого труда, направляет его на реализацию целей управления.

Мотивационный механизм непосредственно заработной платы имеет определяющее значение и, в частности в реализации стратегии на перспективу. Однако это значение обусловлено не только рабочей долей заработной платы в общем, доходе работника (как правило, более 70%). Традиционно в сознании работника заработная плата психологически ассоциируется с признанием его авторитета на предприятии, косвенно выражает его социальный статус. Через заработную плату работник косвенно оценивает себя, свои успехи в работе сравнительно с другими. Заработная плата может быть и невысокой (какой она была все застойные годы прямого государственного управления экономикой), но если она оказалась выше, чем у коллег по работе, то и мотивационная действенность будет выше.

В зависимости от системы оплаты труда, организации заработной платы на предприятии мотивационным стимулом может выступать как размер заработной платы, так и непосредственно оценка работника (хотя последняя, в конечном счете, также выразится размером заработка). Однако оценка работника (заслуг работника) с последующим установлением размера заработка оказывается для рабочих более предпочтительной по сравнению с оценкой косвенной (в последовательности: заработная плата - заслуги работника). Поэтому организация заработной платы с оценкой заслуг играет большую мотивационную роль, нежели оплата без оценок.

По тому, как идет процесс признания заслуг работника в течение его трудовой жизни, выражающейся динамикой роста заработка, можно говорить и об адекватном процессе его интеграции с производством (предприятием, фирмой). Если нет признания, то не будет и лояльного мотивированного отношения к предприятию со стороны работника, нет ориентации на высокую производительность, отдачу. Таким образом, для правильной социально обусловленной мотивации организация заработной платы есть решающее условие достижения цели управления трудом, нацеленности работника на производительный труд.

Однако сегодняшний уровень организации заработной платы не позволяет сделать выводов о сколько-нибудь серьезных успехах в целевой направленности ее, использовании ее для реализации мотивационной политики. Чтобы заработная плата соответствовала целям управленческой стратегии: развитию чувства общности у работников, воспитанию их в духе партнерства, рациональному сочетанию личных и общественных интересов, требуется изменение ее мотивационного механизма. Психологически, а затем и экономически заработная плата должна нацеливать работника на четкое понимание им взаимосвязи между требованиями к нему предприятия, фирмы и вкладом его в конечные результаты, и как следствие - размером заработной платы. К сожалению, в современной организации заработной платы преобладает экономическая ориентация. Доминирующее значение имеют категории экономические: хозрасчетный доход, фонд оплаты труда, внутренние цены (расчетные, планово-учетные и пр.) и другие, которые не анализируются с точки зрения формирования мотивации, побуждения к активной деятельности каждого работника.

В переходный период происходит отмирание стимулирующей функции оплаты труда. Если в плановой социалистической экономике заработная плата носила уравнительный характер и не выполняла своей стимулирующей функции, то в настоящее время оказалось, что связи между уровнем финансового положения предприятия и заработной платы этих предприятий не существует.

Стимулирующая роль заработной плиты выше, когда тарифная часть играет главенствующую роль в оплате труда. В настоящее время роль тарифа снижается, все больше наблюдается использование повременной оплаты труда.

Также наблюдаются огромные перекосы в оплате труда, как по отраслям, так и внутри их по профессионально квалифицированным группам работников. Наибольшая дифференциация заработной платы возникла между работниками предприятий и их директорами, хотя последние всячески маскируют свои доходы. Так анализируя заработную плату руководителей и заработную плату водителей на основе приложений С и П. разница между их заработной платой составила примерно 5 раз.

Огромная дифференциация заработной платы несет большой разрушительный потенциал: нарастают противоречие в процессе производства между отдельными социальными группами и социальная напряженность внутри производственных коллективов. Все эти негативные последствия усиливаются тем, что такая дифференциация не имеет прямого отношения к различиям в эффективности труда и производства.

Но самая большая проблема в организации заработной платы ее систематические невыплаты трудящимся. В последнее время этот процесс стремительно нарастая, особенно в течении 1996 года. Так, задолженность по заработной плате на рассматриваемом предприятии составляет в среднем 3 месяца, а продолжительность неплатежей от 1 до 2,5 месяцев. Система органов государственного управления практически беспомощна в решении данного вопроса.

Неплатежи заработной платы резко повысили значимость других источников доходов для населения. На первом месте стоят доходы от личного подсобного хозяйства, на втором плане пособия, дотации и компенсации.

Заработная плата, по результатам исследовании, в общей структуре доходов населения составляет всего лишь 44% / 4 /. Резкое падение доли оплаты труда в совокупных доходах населения приводит к снижению мотивационного потенциала оплаты труда.

Таким образом, заработная плата как экономическая категория все менее выполняет свои основные функции воспроизводства рабочей силу и стимулирование труда. Она фактически превратилась в вариант социального пособия, которое практически не связано с результатами труда. Это привело к тому, что организация производства лишилось одного из мощных рычагов повышения эффективности и полноправности выхода на мировой рынок.

Чтобы заработная плата выполняла свою стимулирующую функцию, должна существовать прямая связь между ее уровнем и квалификацией работника, сложностью выполняемой работы, степенью ответственности.

Итак, заработная плата, или ставка заработной платы, - это цена, выплачиваемая за использование труда. Экономисты часто применяют термин "труд" в широком смысле, включая оплату труда 1) рабочих в обычном понимании этого слова, (самых разных профессий); 2) Разно профильных специалистов - юристов, врачей, стоматологов, преподавателей и т. д. и 3) владельцев мелких предприятий - парикмахеров, водопроводчиков, мастеров по ремонту телевизоров и множество различных торговцев - за трудовые услуги, предоставляемые при реализации их деловой активности.

Хотя на практике заработная плата может принимать различную форму (премии, гонорары, комиссионные вознаграждения, месячные оклады), мы будем обозначать все это термином "заработная плата" для обозначения ставки заработной платы в единицу времени - за час, день и т. д. Это обозначение имеет определенные преимущество в том смысле, что напоминает нам о том, что ставка заработной платы есть цена, выплачиваемая за использование единицы услуг труда. Это также помогает четко разграничить "заработную плату" и "общие заработки» (последние зависят от ставки заработной платы и предложенного на рынке количества часов или недель услуг труда).

В современных условиях существуют следующие системы оплаты труда:

Оплата по трудовому рейтингу. Предусматривает учет следующих компонентов:

- образовательного уровня;

- опыта работы;

- умение работника воплощать в конкретные дела свои знания и опыт.

Образовательный уровень характеризуется коэффициентом Ко, и возрастает пропорционально росту знаний работника, его доле участия в рационализации и изобретательстве.

Опыт работы характеризуется коэффициентом Кс, числовые значения которого подобраны так, чтобы снизить текучесть кадров в первые год работы и обеспечить стабильный ежегодный прирост заработной платы на определенный процент. За первые шесть лет этот прирост составит 0,3, а в последующие годы –0,05.

Последний фактор, реализуемый через коэффициент Кз, свидетельствует о месте работника в структуре предприятия и соответствует разряду работника. Определяется он, по мнению разработчиков системы, не по справочникам , а коллективом, который «лучше знает кто есть кто».

Трудовой рейтинг учитывает потенциальные способности работника, а остальные показатели корректируют его в зависимости от вклада работника в результаты работы предприятия.

Система разработана с учетом практики японских предпринимателей и несет на себе отпечаток особенностей трудовых взаимоотношений в Японии.

Бестарифная модель оплаты труда ВСОТэРК ( название модели образовано первыми буквами ее главного элемента-«вилок» соотношений оплаты труда различного качества).

В тарифной системе уже имел место порядок установления диапазона оплаты труда в пределах «вилки» - «вилка» должностного оклада. Такая же «вилка», но посредством коэффициентов, прелагается в «бестарифной модели».

«Вилки» соотношений в оплате труда разного качества устанавливаются в зависимости от квалификации работников, должности, выполняемых ими производственных функций. Точка «вилки» для каждого работника зависит от вклада работника, его инициативности, творческой возможности, степени реализации им своих физических и интеллектуальных способностей, а также других условий и критериев.

Пропорции в оплате труда работников предлагается устанавливать, используя некоторые ныне действующие элементы: тарифно – квалификационные справочники, тарифные сетки, схемы должностных окладов, учитывая особенности и специфику предприятий.

Показатели, характеризующие фактический вклад по каждой категории работников, дифференцируются, и среднее значение по каждой группе корректируется в зависимости от уровня соблюдения показателей.

Только установив такое изменение по каждому работнику и найдя его точку в пределах «вилки», можно распределить фонд оплаты и определить долю каждого в этом фонде.

2. Анализ организации оплаты труда ОАО «Алгол».

2.1 Краткая характеристика ОАО «Алгол».

ОАО « АЛГОЛ» было образовано в 1993г. Имеет свой расчетный счет в банке, ОАО «Алгол» самостоятельно планирует свою деятельность и определяет перспективы развития. Акционерное общество является единственным полновластным собственником принадлежащего ему имущественного комплекса. Акционеры являются собственниками только ценных бумаг, которые дают им право получения определённой доли дохода общества в виде процентов, именуемых дивидендами.

Устав ОАО «Алгол» регламентирует права и обязанности учредителей и самого предприятия как юридического лица.

Высшим органом управления общества является собрание акционеров.

ОАО «Алгол» оплачивает все налоги, предусмотренные Законом РФ.

Каждый работник предприятия имеет трудовую книжку.

Контроль за финансово-хозяйственной деятельностью общества производится ревизионной комиссией избранной на собрании.

Внешний контроль за деятельностью ОАО «Алгол» осуществляет налоговые, природоохранительные, антимонопольные органы, общество «Защиты прав потребителей» и другие на основании действующего законодательства.

Целью создания ОАО «Алгол» является наиболее полное удовлетворение потребностей населения в высококачественной компьютерной техники и услугах по её обслуживанию при максимальной прибыли и минимальных издержках для предприятия.

Ассортимент услуг, оказываемых в ОАО «Алгол».

1. Производство отдельных узлов для персональных компьютеров;

2. Продажа компьютерной техники и комплектующих;

3. Апгрейд вычислительной техники;

4. Крупный, средний и мелкий ремонт компьютеров;

5. Продажа расходных материалов.

Всего предприятие выполняет более 50 видов услуг по производству и ремонту компьютерной техники.

Первоначальный уставный капитал сформирован за счёт вкладов учредителей. Состав учредителей фирмы и их пай в её создании приведён в табл. 1

Состав учредителей Таблица 1.

| Учредители | Вид вклада | Величина вклада | Взносы, руб. | ||

| Руб. | % | до регистрации | после регистрации | ||

|

1.Муниципалитет 2.Банк «Потенциал» 3.РНКБ 4.Миронов Г.И. 5.Чебаков И.П. 6.Огнев И.А. 7.Орлов Е.В. 8.Горшков Р.Л. 9.Шишкин В.А. 10.Козлов В.В. 11.Ковалёв Д.К. |

Оборудование Денежный -«- -«- -«- -«- -«- -«- -«- -«- -«- |

250000 300000 300000 25000 25000 10000 40000 20000 15000 5000 10000 |

25,0 30,0 30,0 2,5 2,5 1,0 4,0 2,0 1,5 0,5 1,0 |

187500 225000 225000 18750 18750 7500 30000 15000 11250 3750 7500 |

62500 75000 75000 6250 6250 2500 10000 5000 3750 1250 2500 |

| Итого: | 1000000 | 100,0 | 750000 | 250000 | |

Акции распределены между учредителями следующим образом:

Таблица 2

| Учредители | Общая сумма индивидуального вклада, руб. | Стоимость акции, руб. | Число акций, шт. |

|

1.Муниципалитет 2.Банк «Потенциал» 3.РНКБ 4.Миронов Г.И. 5.Чебаков И.П. 6.Огнев И.А. 7.Орлов Е.В. 8.Горшков Р.Л. 9.Шишкин В.А. 10.Козлов В.В. 11.Ковалёв Д.К. |

250000 300000 300000 25000 25000 10000 40000 20000 15000 5000 10000 |

100 100 100 100 100 100 100 100 100 100 100 |

2500 3000 3000 250 250 100 400 200 150 50 100 |

Помимо уставного капитала при создании предприятия определялась величина резервного капитала. Размер резервного капитала предусмотрен в размере 20 % от уставного капитала, что составит 200 000 рублей. Резервный капитал был создан в течение нескольких лет путём перечисления в него денежных средств от балансовой прибыли.

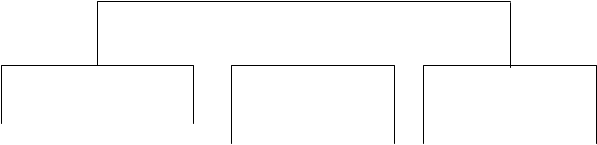

2.2 Производственная структура ОАО «Алгол».

Цехами основного производства являются те цеха, где осуществляется процесс производства услуг:

- отдел разработки,

- сборочный цех,

- отдел тестирования готовой продукции.

Вспомогательные и обслуживающие подразделения обеспечивают бесперебойную работу основного производства, осуществляют технологическое оснащение, ремонт оборудования. К ним относятся:

- ремонтное хозяйство,

- складское хозяйство,

- энергетическое хозяйство.

Схема 1

«Производственная структура ОАО «Алгол».

![]()

![]()

![]()

![]()

![]() ОАО

«Алгол»

ОАО

«Алгол»

![]()

Основное производство Вспомогательное Обслуживающее

![]()

![]()

![]()

![]()

![]()

![]() хозяйство хозяйство

хозяйство хозяйство

- отдел разработки - ремонтное хоз-во - складское хоз-во

- сборочный - энергетическое

- отдел тестирования хоз-во

2.3 Анализ системы оплаты труда персонала ОАО «Алгол» .

В условиях, когда государство не контролирует организацию заработной платы на предприятиях, коммерческие организации имеют возможность самостоятельного выбора форм и систем оплаты труда. Это отрицательно сказывается на процессе организации труда, возникает необоснованная дифференциация размеров заработной платы, субъективный подход в назначении оплаты труда, нарушение Кодекса Законов о Труде.

Сложность решения проблемы в области заработной платы состоит в том, что её решение связано с неопределенностью общей концепции социально-экономического развития России. Если государство выбирает концепцию либерализации, то, по мнению министра труда, не стоит вмешиваться в регулирование заработной платы и доходов, но, отпустив цены на свободу, надо либерализовать и цену рабочей силы.

Если же государство нельзя лишить регулирующих функций в условиях социальных социальных катаклизмов, то надо решать, как оно может воздействовать на доход и заработную плату.

Коммерческие организации (например ОАО «Алгол») зачастую используют во вред и ущерб себе открывшуюся перед ними свободу, в области организации оплаты труда. Всяческое отступление от норм и законов о труде, ведет к полнейшей анархии в системе регулирования труда и заработной платы. Неквалифицированность персонала, отсутствие элементарных экономических навыков у руководителей – основной показатель деятельности ОАО «Алгол» периода с 1998 по1999 год.

По тем немногочисленным данным, которые мне удалось собрать, видно , что организация заработной платы не соответствует никаким нормам.

Руководство анализируемого периода допустило ряд грубейших ошибок, как все эти годы функционировало предприятие ( и по словам ныне действующего руководства , приносило прибыль!!!) остается загадкой, наверняка не обошлось без финансовых махинаций.

Из всей необходимой информации, мне было предоставлено штатное расписание за 1998-1999г. Просьба о предоставлении данных по объему производства, по производительности труда, по методам начисления заработной платы, остались без внимания.

Анализ форм и систем оплаты труда, по предоставленным данным, не подходит не под одно имеющееся в нормативной литературе. Наиболее близкое определение – бестарифная система с оплатой основного заработка в конверте. Как это проходило по бухгалтерии и как взымались налоги, неизвестно. Официально это называлось –оплата по трудовому рейтингу, но насколько мне известно, оплата по трудовому рейтингу определяется произведением трех основных коэффициентов: 1) Образовательный уровень, 2) Опыт работы, 3) Место работника в структуре предприятия, который определяется не по справочникам, а коллективом. Ничего похожего на оплату по трудовому рейтингу я не встретил.

Анализ структуры и состава заработной платы, показал неправильную организацию заработной платы. При изучении штатного расписания, меня поразил тот факт, что основных рабочих, которые работают по тарифным ставкам, посадили на твердый оклад. Это значит , что нет никакой привязки к выработке, ведь заработная плата таких специальностей как: слесарь, наладчик, станочник, должны начисляться по сдельно-временной и сдельно-премиальной форме оплаты труда . Начисление доплат производилось в конверте. Для дальнейшего анализа необходимо штатное расписание.

Штатное расписание на 1998 год. Таблица 3.

| Наименование должности и профессии | Количество штатных единиц | Месячный оклад, руб.; |

|

1. Управленческий персонал 1.1.Директор 1.6.Начальник участка 1.7.Мастер |

1 2 1 |

3500 3000 2800 |

|

2.Специалисты 2.1.Начальник отдела 2.2.Конструктор 2.3.Технолог

2.4.Программист 2.5.Экономист 2.6.Бухгалтер

2.8.Снабженец 2.9.Гл. бухгалтер 2.10.Юрист 2.11.Маркетолог 2.12.Референт |

2 1 1 1 1 1 1 1 1 1 1 |

2800 2600 2100 2200 2000 1700 1300 2100 2000 1800 1200 |

|

3.Рабочие. 3.1.Основные рабочие: 3.1.1.Станочник 3.1.2.Слесарь 3.1.3.Сборщик 3.1.4.Наладчик 3.1.5.Контролёр 3.2.Вспомогательные рабочие: 3.2.1.Слесарь-ремонтник 3.2.2.Наладчик 3.2.3.Уборщица участка 3.2.4.Дежурный электрик 3.2.5.Комплектовщик 3.2.6.Транспортный рабочий 3.2.7.Кладовщик |

10 12 21 43 1 2 3 3 4 2 2 1 |

1900 2000 1300 1000 900 2100 1000 200 600 900 1000 800 |

На примере этого штатного расписания (как впрочем и на нижеследующем) видны все те нарушения, о которых говорилось выше. Поражает ничем не обоснованная дифференциация должностных окладов. Отсутствует учет разрядов основных рабочих. Приблизительно такую же картину можно наблюдать и в штатном расписании 1999 года.

Штатное расписание на 1999 год. Таблица 4.

| Наименование должности и профессии | Количество штатных единиц | Месячный оклад, руб.; |

|

1. Управленческий персонал 1.1.Директор 1.6.Начальник участка 1.7.Мастер |

1 2 1 |

4500 4000 3800 |

|

2.Специалисты 2.1.Начальник отдела 2.2.Конструктор 2.3.Технолог

2.4.Программист 2.5.Экономист 2.6.Бухгалтер

2.8.Снабженец 2.9.Гл. бухгалтер 2.10.Юрист 2.11.Маркетолог 2.12.Референт |

2 1 1 2 2 2 1 1 1 1 1 |

3800 3600 2900 3400 2700 2300 1900 3100 2700 2400 1800 |

|

3.Рабочие. 3.1.Основные рабочие: 3.1.1.Станочник 3.1.2.Слесарь 3.1.3.Сборщик 3.1.4.Наладчик 3.1.5.Контролёр 3.2.Вспомогательные рабочие: 3.2.1.Слесарь-ремонтник 3.2.2.Наладчик 3.2.3.Уборщица участка 3.2.4.Дежурный электрик 3.2.5.Комплектовщик 3.2.6.Транспортный рабочий 3.2.7.Кладовщик |

13 15 21 49 4 7 9 4 6 2 3 6 |

2300 2600 2000 1400 1100 2600 1300 250 450 1000 1000 700 |

Здесь виден явный дисбаланс должностных окладов. За счет увеличения численности некоторых групп работников, заработная плата была занижена по сравнению с 1998 годом. В штат были приняты лишние люди, например, несколько кладовщиков, при недостатке основных рабочих. Явно сказывается отсутствие инспектора по кадрам.

| ГОД | ЧИСЛ-ТЬ | ФОТ |

| 1998 | 119 | 1990800 |

| 1999 | 158 | 3429600 |

Анализ динамики заработной платы и структуры фонда оплаты труда проводим исходя из следующих данных:

Таблица 5 а.

По этим данным видно, что фонд оплаты труда исчислялся не по группам работников, а по общей численности персонала. Цель руководителей, вероятно была такая : по вольно составленному штатному расписанию определить , сколько необходимо выделить денег из прибыли на покрытие заработной платы. Справедливости ради, следует отметить, что, благодаря активной инвестиционной политике ОАО «Алгол», долгов по заработной плате не возникало.

В целях дальнейшего упорядочивания анализа рекомендуется рассчитывать фонд оплаты труда по категориям персонала:

Таблица 5 б.

| Функциональные группы | Числ-ть | ФОП 1998 | Числ-ть | ФОТ 1999 |

| Управленческий персонал | 4 | 147600 | 4 | 195600 |

| Специалисты | 12 | 295200 | 15 | 513600 |

| Рабочие | 87 | 1370400 | 102 | 2206800 |

| Вспомогательные рабочие | 17 | 177600 | 37 | 513600 |

Динамику заработной платы можно отследить при расчете средней месячной заработной платы :

ФОТоб

ЗПсм = ------------,

12 · Роб

где ФОТоб - общий годовой фонд оплаты труда по фирме (всего персонала);

Роб - общая численность персонала фирмы;

Таблица 6.

| ГОД | СРЕДНЯЯ МЕСЯЧНАЯ З/П | ИЗМЕНЕНИЕ |

| 1998 | 1394 руб | |

| 1999 | 1808 руб | + 414р |

Как видно из таблицы, в 1999 году средняя заработная плата увеличилась на 414 руб., по сравнению с 1998 годом, в процентном соотношении это составляет 23%, но этот результат не является следствием каких –либо экономических и организационных реформ, эта цифра вызвана простым увеличением персонала фирмы и заработной платы отдельным категориям работников. Проблемы это не решает. К сожалению не удастся провести анализ соотношения темпов роста производительности труда и заработной платы, а также анализ зарплатоемкости, ввиду того что учет этих показателей на предприятии не велся.

Данная ситуация привела к смене руководства, найму дополнительного числа сотрудников, призванных для проведения глобальных реформ по организации труда и заработной платы. В процессе реформ был значительно расширен штат сотрудников для наиболее полного использования производственных мощностей и людских ресурсов. На основании нового штатного расписания мной была предложена новая система оплаты труда, которая изложена в проектной части.

3. Проектирование заработной платы ОАО «Алгол».

3.1 Организация оплаты труда персонала ОАО «Алгол».

В этой части моей работы будет изложена новая система оплаты труда .ОАО «Алгол».

Штатное расписание 2000. Таблица 7.

| Наименование должности и профессии | Количество штатных единиц | Тарифный разряд | Месячный оклад, руб.; тарифная ставка, руб./час |

|

1. Управленческий персонал 1.1.Директор 1.2.Зам. директора по маркетингу 1.3.Зам. директора по фин. и экон. 1.4.Зам. директора по производ-ву 1.5.Зам. директора по труду и соц. вопросам 1.6.Начальник участка 1.7.Мастер |

1 1 1 1 1 2 4 |

5500 4125 4125 4125 4125 3575 1350 |

|

|

2.Специалисты 2.1.Налальник отдела 2.2.Конструктор 2.3.Технолог

2.4.Программист 2.5.Экономист 2.6.Бухгалтер

2.7.Товаровед 2.8.Снабженец 2.9.Гл. бухгалтер 2.10.Юрист 2.11.Маркетолог 2.12.Референт 2.13.Торговый агент

2.14.Инспектор по кадрам |

2 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 |

3220 2200 1600 2200 1980 2200 1980 1800 1175 1800 1800 1600 3575 1980 1980 1600 1800 1450 1450 |

|

|

3.Рабочие. 3.1.Основные рабочие: 3.1.1.Станочник 3.1.2.Слесарь 3.1.3.Сборщик 3.1.4.Наладчик 3.1.5.Контролёр 3.2.Вспомогательные рабочие: 3.2.1.Слесарь-ремонтник 3.2.2.Наладчик 3.2.3.Уборщица участка 3.2.4.Дежурный электрик 3.2.5.Комплектовщик 3.2.6.Транспортный рабочий 3.2.7.Кладовщик |

14 18 32 57 2 4 6 3 6 8 8 2 2 2 6 2 |

4 4 3 5 3 5 4 5 4 1 3 3 2 3 2 3 |

1,97 1,97 1,75 2,26 1,75 2,26 1,97 2,26 1,97 1,47 1,75 1,75 1,59 1,75 1,59 1,75 |

|

4.Обслуживающий персонал 4.1.Лаборант 4.2.Оператор ЭВМ 4.3.Шофёр 4.4.Охранник 4.5.Кассир 4.6.Машинистка 4.7.Секретарь 4.8.Уборщица офиса 4.9.Курьер |

1 1 1 1 2 1 4 1 1 1 1 1 1 |

385 340 340 300 340 300 300 300 265 300 265 205 230 |

Рассчитываем структуру работающих и данные расчёта заносим в

таблицу 8.

Структура работающих фирмы. Таблица 8.

| Категории работников | Количество человек | % |

|

Управленческий персонал Специалисты Рабочие Обслуживающий персонал |

11 20 172 17 |

5,0 9,0 78,2 7,8 |

| Всего: | 220 | 100 |

3.2 Обоснование выбора системы оплаты труда для каждой категории персонала и расчёт фонда оплаты труда по группам работников и в целом по фирме.

В практике применяется две системы оплаты труда: тарифная и бестарифная.

На производственных фирмах чаще используется тарифная система оплаты труда, особенно для рабочих.

При этой системе для основных рабочих (кроме контролёров) применяется сдельно-премиальная форма оплаты труда. В этом случае фонд оплаты труда основных рабочих определяется по формуле:

ФОТос = ЗПос + ЗПд + Врк, (1)

где ЗПос - основная заработная плата рабочих;

ЗПд - дополнительная заработная плата (оплата отпусков, доплата за сокращённый рабочий день подросткам, принимаем в размере 10% от ЗПос);

Врк - выплаты по районному коэффициенту (15% от (ЗПос + ЗПд)).

Основная зарплата определяется следующим образом:

ЗПос = ЗПт + П, (2)

где ЗПт - тарифная заработная плата;

П - премия (принимаю в размере 40% от ЗПт).

Тарифная заработная плата рассчитывается по формуле:

n

ЗПт = S tвпвсех · ТСi, (3)

где n - число видов технологических операций (видов работ);

tвпвсех - трудоёмкость выпуска всех изделий по видам работ, в час

tвпвсех = tвпi · m, где m - количество штук изделий.

Тсi - часовая тарифная ставка, соответствующая разряду работ. Её можно определить следующим образом:

ЗПмес1 · kт

Tci = -----------------, (4)

Др · ds

где ЗПмес1 - месячная заработная плата, соответствующая 1-му разряду ЕТС производственной сферы (принимаем на уровне 3 МЗП);

Др - среднее число рабочих дней в месяце (принято 21,5);

ds - длительность смены (принято 8 часов);

Кт - тарифный коэффициент, соответствующий разряду работ.

ЗПмес1 = 3 · ЗПmin = 3 · 83,49 = 250,47 руб.

Например, часовая тарифная ставка, соответствующая 4-му разряду составляет:

250,47 · 1,35

ТСстан = ---------------- = 1,97 руб./час

21,5 · 8

Труд контролёров и вспомогательных рабочих оплачивается по повременно-премиальной форме. При этой форме фонд оплаты труда за год рассчитывается следующим образом:

ФОТвс = Fэф · Тс · Рвс + П + ЗПд + Врк, (5)

где Тс - часовая тарифная ставка, соответствующая разряду рабочего;

Рвс - число контролёров (или вспомогательных рабочих) определённого разряда.

Годовой фонд оплаты труда специалистов, управленческого и обслуживающего персонала следует определить по формуле:

ФОТсп = Ом · 12 · Рсп + П + Врк, (6)

где Ом - месячный оклад:

-директор фирмы в 10 раз выше средней месячной заработной платы всех рабочих;

-зам. директора - 75% от оклада директора;

-начальники участков, отделов, главные специалисты 60 - 65% от оклада директора;

-специалисты - 40 - 50 % от оклада директора;

-обслуживающий персонал 4 - 7% от оклада директора;

-мастер - в 2,5 раза выше средней месячной зарплаты всех рабочих.

Месячные оклады приведены в штатном расписании.

Рсп - число специалистов (управленческого или обслуживающего персонала) с соответствующим месячным окладом.

Расчёт фонда оплаты труда основных, вспомогательных рабочих, специалистов, управленческого и обслуживающего персонала приведён в табл.5а, 5б,6,7,8.

Расчёт ФОТ основных рабочих Таблица 9.

| Наименование укрупнённых операций | Разряд | Трудоёмкость выпуска изделий в час |

ТСi руб/час |

ЗПт | П | ЗПос | ЗПд | Врк | ФОТосн | |

| Одного изделия | Всех изделий | |||||||||

| Станочные | 4 |

1,8 2,5 |

9720 18000 |

1,97 | 54608 | 21843 | 76452 | 7645 | 12615 | 96711 |

| Слесарные | 4 |

2,4 2,9 |

12960 20880 |

1,97 | 66665 | 26666 | 93331 | 9333 | 15400 | 118063 |

| Монтажно-сборочные | 3 |

4,3 5,2 |

23220 37440 |

1,75 | 106155 | 42462 | 148617 | 14862 | 24522 | 188001 |

| Наладочные | 5 |

6,6 9,5 |

35640 68400 |

2,26 | 235130 | 94052 | 329183 | 32918 | 54315 | 416416 |

| Контр. кач-ва | 3 | - | - | 1,75 | 6426 | 2570 | 8996 | 900 | 1484 | 11380 |

| Итого: | 468985 | 187594 | 656578 | 65658 | 108335 | 830572 | ||||

Расчёт ФОТ вспомогательных рабочих Таблица 10.

| Наименование профессии | Раз-ряд | ТСi | Fэф | Рвсп | ЗПт | П | ЗПос | ЗПд | Врк | ФОТвсп |

| Слесарь-ремонтник |

5 4 |

2,26 1,97 |

1836 |

4 6 |

16597 21702 |

6639 8681 |

23236 30382 |

2324 3038 |

3834 5013 |

29394 38433 |

| Наладчик |

5 4 |

2,26 1,97 |

1836 |

3 6 |

12448 21702 |

4979 8681 |

17427 30382 |

1743 3038 |

2876 5013 |

22046 38433 |

| Уборщица уч. | 1 | 1,47 | 1836 | 8 | 21591 | 8637 | 30228 | 3023 | 4988 | 38238 |

| Деж. электрик | 3 | 1,75 | 1836 | 8 | 25704 | 10282 | 35986 | 3599 | 5938 | 45522 |

| Комплект-ик |

3 2 |

1,75 1,59 |

1836 |

2 2 |

6426 5838 |

2570 2335 |

8996 8174 |

900 817 |

1484 1349 |

11380 10340 |

| Транс.рабочий |

3 2 |

1,75 1,59 |

1836 |

2 6 |

6426 17515 |

2570 7006 |

8996 24522 |

900 2452 |

1484 4046 |

11380 31020 |

| Кладовщик | 3 | 1,75 | 1836 | 2 | 6426 | 2570 | 8996 | 900 | 1484 | 11380 |

| Итого: | 287568 |

Расчёт ФОТ управленческого персонала Таблица 11.

| Наименование профессии | Месячный оклад | Рупр | ЗПокл | П | ЗП | Врк | ФОТупр |

|

Директор Зам.директора -по маркетингу -по финансам и экон. -по производству -по труду и соц.вопросам Начальник участка Мастер |

5500 4125 4125 4125 4125 3575 1350 |

1 1 1 1 1 2 4 |

66000 49500 49500 49500 49500 85800 64800 |

26400 19800 19800 19800 19800 34320 25920 |

92400 69300 69300 69300 69300 120120 90720 |

13360 10395 10395 10395 10395 18018 13608 |

106260 79695 79695 79695 79695 138138 104328 |

| Итого: | 667506 |

Расчёт ФОТ обслуживающего персонала Таблица 12.

| Наименование профессии | Разряд | Месячный оклад | Роб.п | ЗПокл | П | ЗП | Врк | ФОТоб.п |

| Лаборант |

7 6 |

385 340 |

1 1 |

4620 4080 |

1848 1632 |

6468 5712 |

970 857 |

7438 6569 |

| Оператор ЭВМ |

6 5 |

340 300 |

1 1 |

4080 3600 |

1632 1440 |

5712 5040 |

857 756 |

6569 5796 |

| Шофёр |

6 5 |

340 300 |

2 1 |

8160 3600 |

3264 1440 |

11424 5040 |

1714 756 |

13138 5796 |

| Охранник | 5 | 300 | 4 | 14400 | 5760 | 20160 | 3024 | 23184 |

| Кассир | 5 | 300 | 1 | 3600 | 1440 | 5040 | 756 | 5796 |

| Машинистка | 4 | 265 | 1 | 3180 | 1272 | 4452 | 668 | 5120 |

| Секретарь |

5 4 |

300 265 |

1 1 |

3600 3180 |

1440 1272 |

5040 4452 |

756 668 |

5796 5120 |

| Уборщица офиса | 2 | 205 | 1 | 2460 | 984 | 3444 | 517 | 3961 |

| Курьер | 3 | 230 | 1 | 2760 | 1104 | 3864 | 580 | 4444 |

| Итого: | 98725 |

Расчёт ФОТ специалистов Таблица 13.

| Наименование профессии | Разряд | Месячный оклад | Рспец | ЗПокл | П | ЗПос | Врк | ФОТспец |

|

Начальник отдела Конструктор Технолог Программист Экономист Бухгалтер Товаровед Снабженец Гл.бухгалтер Юрист Маркетолог Референт Торговый агент Инспектор п/кадрам |

15 14 11 14 13 14 13 12 8 12 12 11 16 13 13 11 12 10 10 |

3220 2200 1600 2200 1980 2200 1980 1800 1175 1800 1800 1600 3575 1980 1980 1600 1800 1450 1450 |

2 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 |

77280 26400 19200 26400 23760 52800 23760 21600 14100 21600 21600 19200 42900 23760 23760 19200 21600 17400 17400 |

30912 10560 7680 10560 9504 21120 9504 8640 5640 8640 8640 7680 17160 9504 9504 7680 8640 6960 6960 |

108192 36960 26880 36960 33264 73920 33264 30240 19740 30240 30240 26880 60060 33264 33264 26880 30240 24360 24360 |

16229 5544 4032 5544 4990 11088 4990 4536 2961 4536 4536 4032 9009 4990 4990 4032 4536 3654 3654 |

124421 42504 30912 42504 38254 85008 38253 34776 22701 34776 34776 30912 69069 38254 38254 30912 34776 28014 28014 |

| Итого: | 804388 |

3.2.1 Расчёт средней месячной заработной платы по каждой категории персонала и в целом по фирме.

Средняя месячная зарплата одного работника фирмы определяется по формуле:

ФОТоб

ЗПсм = ------------, (7)

12 · Роб

где ФОТоб - общий годовой фонд оплаты труда по фирме (всего персонала);

Роб - общая численность персонала фирмы;

Расчёт общего фонда оплаты труда и средней месячной зарплаты приведён в табл.14.

Средняя заработная плата 2000г. Таблица 14.

| Категории персонала | ФОТ год, руб. | Р чел. | Среднемесячная зарплата, руб. |

|

Управленческий персонал Специалисты Рабочие Обслуживающий персонал |

667506 804388 1118139 98726 |

11 20 172 17 |

5057 3352 542 484 |

| Итого: | 2688759 | 220 | 1018 |

По результатам таблиц 5а,5б,6,14., можно проанализировать динамику заработной платы: по сравнению с 1999 годом и по сравнению с 1998 годом сумма средней заработной платы уменьшилась, это вызвано прежде всего тем ,что в структуре персонала 2000г появилась большая категория низкооплачиваемого обслуживающего персонала В штатном расписании 1998 и 1999г были допущены ошибки: штат неверно расформирован по категориям персонала, в результате чего вместе со вспомогательными рабочими в эту категорию попали работники из обслуживающего персонала. Произошел дисбаланс, который привел к необоснованной дифференциации должностных окладов. В целом динамика роста заработной платы в 2000 году по сравнению с 1998 и 1999 годом имеет положительное направление. Заработная плата стала реальной. Также была упорядочена вся система оплаты труда; фонд оплаты труда образован для каждой категории.

Сопоставление показателей фондов оплаты труда за 1998, 1999, 2000 гг. и определение динамики изменения:

ФОТ 1998-1999 г

| Категории персонала | Числ-ть | ФОП 1998 | Числ-ть | ФОТ 1999 |

| Управленческий персонал | 4 | 147600 | 4 | 195600 |

| Специалисты | 12 | 295200 | 15 | 513600 |

| Рабочие | 87 | 1370400 | 102 | 2206800 |

| Вспомогательные рабочие | 17 | 177600 | 37 | 513600 |

Средняя месячная заработная плата за 1998-1999г

| Категории персонала | Числ-ть |

Ср. мес. З/п Руб. |

Числ-ть | Ср. мес. З/п, руб |

| Управленческий персонал | 4 | 3075 | 4 | 4075 |

| Специалисты | 12 | 2050 | 15 | 2853 |

| Рабочие | 87 | 1312 | 102 | 1802 |

| Вспомогательные рабочие | 17 | 870 | 37 | 1156 |

ФОТ 2000г

| Категории персонала | ФОТ год, руб. | Р чел. | Среднемесячная зарплата, руб. |

|

Управленческий персонал Специалисты Рабочие Обслуживающий персонал |

667506 804388 1118139 98726 |

11 20 172 17 |

5057 3352 542 484 |

| Итого: | 2688759 | 220 | 1018 |

Фонд заработной платы управленческого персонала в проектируемом периоде увеличился по сравнению с 1998 на 519906 руб., а по сравнению с 1999 на 471906 руб., среднемесячная заработная плата увеличилась на 1982 руб. по сравнению с1998 г. и на 982 руб. по сравнению с 1999 г.

Фонд заработной платы специалистов в проектируемом периоде увеличился по сравнению с 1998 на 509188 руб., а по сравнению с 1999 на 290788 руб., среднемесячная заработная плата увеличилась на 1302 руб. по сравнению с1998 г. и на 499 руб. по сравнению с 1999 г.

Фонд заработной платы основных рабочих, вспомогательных рабочих и обслуживающего персонала в проектируемом периоде составил 3806898 руб. против 1548000 руб. в 1998 г., и 2720400 руб. в 1999г., однако среднемесячная заработная плата изменилась в меньшую сторону, это объясняется выше указанной ошибкой в формировании категорий персонала, должностных окладов и численного состава штатного расписания 1998 г. и 1999 г. .Также это объясняется внутренней политикой фирмы по оплате работников с помощью понижения налогооблагаемой базы путем ведения неучтенных операций.

Заключение.

Очень жаль, что в современных условиях вседозволенности заработная плата перестала выполнять свои функции. Многие фирмы сейчас создаются с надеждой на удачу, не имея даже элементарного бизнес-плана, не говоря уже о таких вещах, как нормирование и оплата труда.

Рассмотрев в общих чертах старую систему оплаты труда на ОАО «Алгол», стоит отметить много хороших сторон и явных преимуществ, достигнутых организатором новой системы оплаты труда. Но для более полного удовлетворения личных и общественных потребностей, решения задачи повышения эффективности производства, конкурентоспособности выпускаемой продукции, работников предприятия, в том числе и руководителей, нужно поставить в такие условия, которые будут побуждать их наращивать высокоэффективную технику, улучшать использование производственных ресурсов, следить за эффективным набором кадров во избежании неприятностей. Для этого механизм материального стимулирования целесообразно строить на научно обоснованных критериях оценки деятельности предприятия, структурных подразделений. Речь идет о необходимости использования показателей, отражающих конечный хозяйственный результат труда каждого члена коллектива.

Привлечение трудящихся к управлению производством, развитие коллективных форм организации и оплаты труда обусловливают необходимость повышения объективности его оценки, увязки оплаты труда с достигнутыми конечными результатами. Такая оценка должна учитывать количество вложенного труда, изморенного продолжительностью рабочего времени, а также эффективность производства. Разработать такой механизм оценки труда используемый в качестве мерила трудового вклада каждого работника и подразделений - значит найти ключ к решению глобальной задачи сознательного включения закона экономии времени в мотивационный механизм управления.

В настоящее время в области оплаты труда руководителей предприятия сложилась такая ситуация, для которой характерно полное расхождение ранее провозглашенных принципов с реальной действительностью. Их материальное благосостояние не только не связано с эффективностью производства, общественной полезностью производимой продукции, но даже с объемом произведенной продукции. Поэтому первым шагом к совершенствованию оплаты труда руководителей должно быть изменение в механизме формирования оплаты их труда на предприятии.

Список литературы.

1. Щербаков В.И. Новый механизм оплаты труда. - М: Экономика. - 1988 г.

2. Яковлев Р. Парадоксы реформирования оплаты труда. //Человек и труд, 1993, №4, с. 52-58

3. Орловский Ю.П. Комментарий №1 к законодательству о трудовом договоре. М,1994 г.

4. Никифорова А.А. Оплата труда руководителей фирм (предприятий) в странах с развитой рыночной экономикой. //Труд за рубежом 1995,

5. Заработная плата. Издание второе переработанное и дополненное. - М.: Информационно-издательский дом "Филинъ", 1996.

6. Справочник директора предприятия. /Под ред. М. Г. Лапосты, - М.: ИНФРА-М, 1996.

7. Минин Э. В., Щербаков В. И.. Заработная плата: вопросы и ответы: Справочно-методическое пособие. - Н.: Профиздат, 1989.

8. Кучма М. И. Оплата труда в новых условиях хозяйствования: Пособие для слушателей народных университетов. - М.: Знание, 1988.

9. Ойнер К. Ф., Жданович Э. Ф.. Оплата труда и материальное стимулирование. / Под ред. К. Ф. Ойнера. - М.: Машиностроение, 1975.

10. Антосенков Е., Кокин Ю.. Реформа заработной платы - ожидание и реальность. //Экономист. 1997. - №4.

11. Справочник директора предприятия. / Под ред. М. Г. Лапусты. – М.: Инфра-М,1996