Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Реферат: Побудова экономичной модели (украинск.).

Реферат: Побудова экономичной модели (украинск.).

МІНІСТЕРСТВО ОСВІТИ УКРАЇНИ

КИЇВСЬКИЙ ДЕРЖАВНИЙ ТОРГОВЕЛЬНО-ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

РОБОТА

з економетрії

Студенток 1 групи

2 курсу ФЕМП

Заморіної Наталії

Знової Юлії

Капітоненко Людмили

Нечай Наталії

Киів-1998

Вступ.

Актуальність роботи.

В нинішній час економіка України наражається на важкі деформації, падає виробництво, росте безробіття, має місце інфляція. Для того, щоб виправити ситуацію ,що склалася на Україні необхідно побудова реальних моделей, за допомогою яких можна достатньо точно прогнозувати економічні процеси.

В нашій роботі ми вжили спробу побудови однієї з таких моделей.

Наукова новизна.

В нашій роботі ми використали засоби математичної статистики, теоретичного аналізу, теорії імовірності, системного аналізу, економетрії. Ми зробили першу спробу побудови економетричної моделі України.

Ми показали, як застосовуючи засоби економетрії можливо управляти економікою і розглянули відзнаки між регресійним аналізом і побудовою економетричної моделі.

Практична цінність.

В нашій моделі ми спробували відбити процеси, зв'язані з виробництвом, і побудували економетричну модель, показали, що можна прорахувати коефіціенти цієї моделі. Однак зараз склалася така ситуація, при якій не уміють цінувати інформацію, їй приділяється мало уваги, хоча за рубіжем вже давно навчилися її цінувати і до неї відносяться як до дуже дорогого товару. В зв'язку з цим у нас склалася ситуація інформаційного «голоду». Тому нам не вистачало статистичних даних. Ми маємо надію, що в найближчий час на Україні будуть розвиватися комп'ютерні технології і програмні продукти, буде приділятися більше уваги побудові економетричних моделей і їхньому використанню.

Апробація роботи.

Апробація моделі була вироблена на реальних статистичних даних, отриманих і взятих з збірника народної господарства, статистичних збірників, а також періодичної преси.

Завдання 1.

На базі статистичних показників змінних X(i) та Y(i), n=17, побудувати графік емпіричних змінних, вибрати форму криволінійної моделі, оцінити всі її параметри, визначити зони надійності при рівні значимості a=0,9. Перевірити фактор Y на автокореляцію, а також оцінити прогноз для таких значень X: X1(p1)=15, X2(p2)=17, X3(p3)=20.

I |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

X(i) |

6,15 |

6 |

6,05 |

6,8 |

7,15 |

6,5 |

7,2 |

6,65 |

7,3 |

7,25 |

7,25 |

7 |

6,9 |

6,9 |

6,7 |

6,9 |

6,75 |

Y(i) |

12 |

13,8 |

14 |

14,4 |

13,6 |

14,2 |

13,8 |

14,2 |

14,6 |

17 |

14,6 |

14,4 |

15,2 |

17,4 |

14,8 |

16 |

15,2 |

Рішення.

1-й крок:

1.1) взяти декартову систему координат на площині;

1.2) відкласти на ній точки (Xi; Yi), і=1,….., n;

1.3) обвести всі відкладені точки замкнутою кривою – отримати хмару розсіяння експерементальних даних;

1.4) на око провести криву, яка відповідає усередненим значенням.

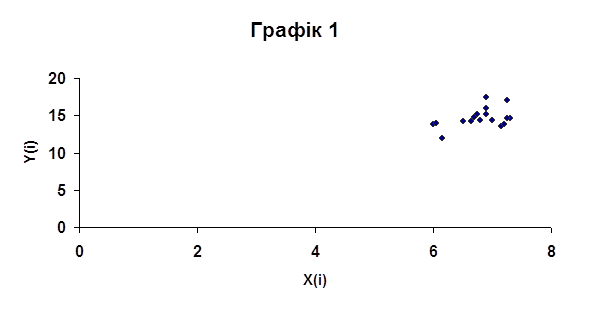

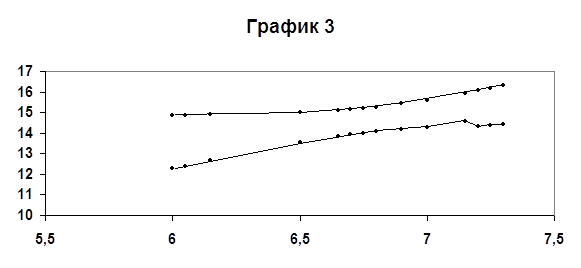

У нашому випадку, по розташуванню крапок на графіку 1, можна

припустити, що рівняння прямої будемо знаходити у вигляді

![]()

2-й крок:

2.1) визначити параметри моделі методом найменших квадратів (МНК) за формулами:

![]()

![]()

2.2)обчислити

значення ![]() для кожного значення

для кожного значення ![]() і

занести в таблицю у якості додаткового стовбця;

і

занести в таблицю у якості додаткового стовбця;

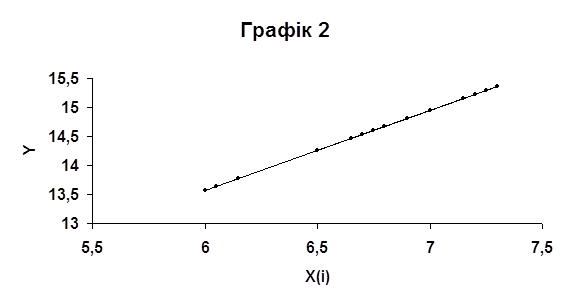

2.3)побудувати графік регресійної

функції ![]()

3-й крок:

3.1) обчислити залишкову дисперсію за формулою:

, де n – довжина вибірки, m –

число факторів(m=1)

, де n – довжина вибірки, m –

число факторів(m=1)

![]()

3.2) обчислити відносну похибку розрахункових значень регресії за формулою:

![]() ,

,

а середнє значення відносної похибки, як

,

, ![]()

4-й крок:

4.1) обчислити коефіцієнти еластичності за формулою:

![]() , де

, де

,

,

![]() ;

; ![]()

![]()

5-й крок:

5.1) обчислити

центровані значення ![]() за формулою:

за формулою:

![]()

5.2) знайти

коефіцієнт Стьюдента ![]() , де a=1-p, k=n-2( з

таблиці, яку наведено звичайно у будь-якій книзі із статистики),

, де a=1-p, k=n-2( з

таблиці, яку наведено звичайно у будь-якій книзі із статистики),

в нашому випадку ![]() =1.75

=1.75

5.3) обчислити дисперсію:

![]()

5.4) обчислити ![]() за формулою:

за формулою:

|

5.5) з'єднати неперервною лінією на графіку всі значення

6-й крок:

6.1) обчислити збурювальну змінну за формулою

![]() , де

, де ![]() =1,

2,…., n

=1,

2,…., n

6.2) визначити d- статистику за формулою

6.3) знайти верхню (![]() ) і

нижню (

) і

нижню (![]() ) межу (із додатку в кінці

будь-якої книги із статистики ) – d-статистика(Критерій

Дарбіна-Уотсона);

) межу (із додатку в кінці

будь-якої книги із статистики ) – d-статистика(Критерій

Дарбіна-Уотсона); ![]() ;

; ![]()

6.4) зробити висновок про автокореляцію.

Так як ![]() , то ряд не містить автокореляцію.

, то ряд не містить автокореляцію.

7-й крок:

7.1) у рівняння ![]() підставити значення

підставити значення ![]() ;

;

Коли Xp=15, Yp=25,88365.

Коли Xp=17, Yp=28,61847.

Коли Xp=20, Yp=32,7207.

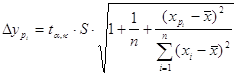

7.2) знайти межі надійних інтервалів індивідуальних прогнозованих значень за формулою

Коли Xp=15,

![]() DYp=12,318.

DYp=12,318.

Коли Xp=17, DYp=15,207.

Коли Xp=20, DYp=19,567.

7.3) записати межі

надійних інтервалів індивідуальних прогнозованих значень ( ![]() ;

; ![]() ).

).

(13,56565; 38,20165)

(13,41147; 43,82547)

(13,1537; 52,2877)

|

n |

X(i) |

Y(i) |

Xi2 |

X(i)×Y(i) |

|

U(i) |

Ui2 |

di |

|

|

|

|

|

Ui – Ui-1 |

(Ui – Ui-1)2 |

|

1 |

6,15 | 12 | 37,8225 | 73,8 | 13,78207 | -1,7820715 | 3,17577883 | -14,8506 | -0,64118 | 0,411107 | 1,112438 | 12,66963 | 14,89451 | ||

|

2 |

6 | 13,8 | 36 | 82,8 | 13,57696 | 0,22304 | 0,04974684 | 1,616232 | -0,79118 | 0,625959 | 1,304358 | 12,2726 | 14,88132 | 2,005112 | 4,020472 |

|

3 |

6,05 | 14 | 36,6025 | 84,7 | 13,64533 | 0,3546695 | 0,12579045 | 2,533354 | -0,74118 | 0,549342 | 1,239332 | 12,406 | 14,88466 | 0,131629 | 0,017326 |

|

4 |

6,8 | 14,4 | 46,24 | 97,92 | 14,67089 | -0,270888 | 0,07338031 | -1,88117 | 0,008824 | 7,79E-05 | 0,591756 | 14,07913 | 15,26264 | -0,62556 | 0,391322 |

|

5 |

7,15 | 13,6 | 51,1225 | 97,24 | 15,14948 | -1,5494815 | 2,40089292 | -11,3932 | 0,358824 | 0,128755 | 0,792444 | 14,35704 | 15,94193 | -1,27859 | 1,634801 |

|

6 |

6,5 | 14,2 | 42,25 | 92,3 | 14,26067 | -0,060665 | 0,00368024 | -0,42722 | -0,29118 | 0,084783 | 0,730096 | 13,53057 | 14,99076 | 1,488817 | 2,216575 |

|

7 |

7,2 | 13,8 | 51,84 | 99,36 | 15,21785 | -1,417852 | 2,01030429 | -10,2743 | 0,408824 | 0,167137 | 0,843106 | 14,37475 | 16,06096 | -1,35719 | 1,841957 |

|

8 |

6,65 | 14,2 | 44,2225 | 94,43 | 14,46578 | -0,2657765 | 0,07063715 | -1,87167 | -0,14118 | 0,019931 | 0,626924 | 13,83885 | 15,0927 | 1,152076 | 1,327278 |

|

9 |

7,3 | 14,6 | 53,29 | 106,58 | 15,35459 | -0,754593 | 0,5694106 | -5,16845 | 0,508824 | 0,258902 | 0,95338 | 14,40121 | 16,30797 | -0,48882 | 0,238942 |

|

10 |

7,25 | 17 | 52,5625 | 123,25 | 15,28622 | 1,7137775 | 2,93703332 | 10,08104 | 0,458824 | 0,210519 | 0,89693 | 14,38929 | 16,18315 | 2,468371 | 6,092853 |

|

11 |

7,25 | 14,6 | 52,5625 | 105,85 | 15,28622 | -0,6862225 | 0,47090132 | -4,70015 | 0,458824 | 0,210519 | 0,89693 | 14,38929 | 16,18315 | -2,4 | 5,76 |

|

12 |

7 | 14,4 | 49 | 100,8 | 14,94437 | -0,54437 | 0,2963387 | -3,78035 | 0,208824 | 0,043607 | 0,666445 | 14,27793 | 15,61081 | 0,141853 | 0,020122 |

|

13 |

6,9 | 15,2 | 47,61 | 104,88 | 14,80763 | 0,392371 | 0,153955 | 2,581388 | 0,108824 | 0,011843 | 0,612841 | 14,19479 | 15,42047 | 0,936741 | 0,877484 |

|

14 |

6,9 | 17,4 | 47,61 | 120,06 | 14,80763 | 2,592371 | 6,7203874 | 14,89868 | 0,108824 | 0,011843 | 0,612841 | 14,19479 | 15,42047 | 2,2 | 4,84 |

|

15 |

6,7 | 14,8 | 44,89 | 99,16 | 14,53415 | 0,265853 | 0,07067782 | 1,796304 | -0,09118 | 0,008313 | 0,606592 | 13,92756 | 15,14074 | -2,32652 | 5,412686 |

|

16 |

6,9 | 16 | 47,61 | 110,4 | 14,80763 | 1,192371 | 1,4217486 | 7,452319 | 0,108824 | 0,011843 | 0,612841 | 14,19479 | 15,42047 | 0,926518 | 0,858436 |

|

17 |

6,75 | 15,2 | 45,5625 | 102,6 | 14,60252 | 0,5974825 | 0,35698534 | 3,930806 | -0,04118 | 0,001695 | 0,5947 | 14,00782 | 15,19722 | -0,59489 | 0,353892 |

|

Сума |

115,5 | 249,2 | 786,7975 | 1696,13 | 249,2 | 1,55E-05 | 20,9076491 | -9,457 | 8E-06 | 2,756176 | 13,69395 | 235,506 | 262,8939 | 2,379554 | 35,90415 |

Таблиця 2

Завдання 2.

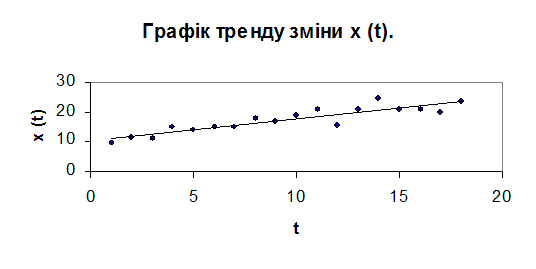

На базі статистичних даних показників змінних x (t) за n=18 місяців побудувати графік тренду зміни x (t), вибрати форму однофакторної моделі, оцінити всі її параметри, визначити зони надійності при рівні значимості a=0.9.Перевірити показник Х на автокореляцію, а також оцінити для наступних трьох місяців прогноз значення x (tр):

| t | X (t) |

| 1 | 9,51 |

| 2 | 11,62 |

| 3 | 11,22 |

| 4 | 15,22 |

| 5 | 13,99 |

| 6 | 15,18 |

| 7 | 14,98 |

| 8 | 17,88 |

| 9 | 16,78 |

| 10 | 18,94 |

| 11 | 20,98 |

| 12 | 15,71 |

| 13 | 20,74 |

| 14 | 24,7 |

| 15 | 20,78 |

| 16 | 20,74 |

| 17 | 19,75 |

| 18 | 23,92 |

| k кор. | 0,899208 |

Рішення:

Побудуємо графік тренду зміни Х(t)

Введемо гіпотезу про те, що зміну Х(t) розподілено за законом X(t)=btα.Визначимо параметри цієї регресії:

18 18

α=( Σ t 1 x 1 (t)-18 t 1 x 1 (t) )/(Σ x 1 2 (t)-18 x 1 2 ) =0.3081

t=1 t=1

b 1=x 1(t)-α t 1=2.2002.

Де х 1 (t)=ln x(t), t 1 =ln t ,α 1 = α ,b 1= ln b.Звідки a=0.3081,b=9.0268.

Дисперсію визначаємо за формулою:

n

S2= Σ(x 1-x)2/( n-p-1)=1.9044

i=1

Вибірковий коефіцієнт детермінації :

n n

R=(1-(S(xi-xi)2/S(xi-x)2))1/2= 0.9095

i=1 i=1

Для оцінки надійності рівняння регресії і значущості індексу кореляції обчислимо значення Fp-критерію Фішера:

Fp=dx2/S2=5.445,

n

де dx2= Σ(x 1-x)2/(n-1).Оскільки Fрозр>Fтабл=1,95,то прийнята

i=1

модель адекватна експерементальним даним.

Для оцінки меж надійних інтервалів лінії регресії спочатку визначимо надійні інтервали здобутої лінійної моделі,

Dx1i=ta,kS/n1/2(1+(x1i-x1)2/dx12)1/2

а потім виконаємо зворотній перехід за формулами :

Yi±DYi=exp(Y1i±DY1i).

Складемо таблицю1.

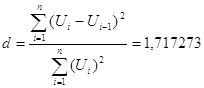

Визначимо автокореляцію за формулою:

n n

d= Σ(lt-lt-1)2/Σlt2=2.425.

t=2 t=1

Визначимо границі d-статистики: d1=1.16,dn=1.39.Оскільки виконується нерівність dn<d<4-dn ,то враховується гіпотеза про відсутність атокореляції.

Для оцінки меж надійних інтервалів прогнозу спочатку визначимо надійні інтервали здобутої лінійної моделі,

DX1p=ta,kS/n1/2(1+n+(X1i-X1)2/dx12)

а потім виконаємо зворотній перехід за формулами:

Yp±DYp=exp(Y1p±DY1p)

Складемо таблицю 2.

Таблиця 1.

| t | x(t) |

t1 |

x1 (t) |

x1r |

xr |

Dx1 |

xmin |

xvf[ |

| 1 | 9,51 | 0 | 2,2523 | 2,2002 | 9,0268 | 2,6461 | 0,6402 | 127,267 |

| 2 | 11,62 | 0,6931 | 2,4527 | 2,4137 | 11,1757 | 1,8811 | 1,7034 | 73,3196 |

| 3 | 11,22 | 1,0986 | 2,4177 | 2,5338 | 12,6626 | 1,4754 | 2,8958 | 55,371 |

| 4 | 15,22 | 1,3863 | 2,7226 | 2,6273 | 13,8362 | 1,228 | 4,0522 | 47,2427 |

| 5 | 13,99 | 1,6094 | 2,6383 | 2,696 | 14,8202 | 1,0767 | 5,0498 | 43,4978 |

| 6 | 15,18 | 1,7918 | 2,72 | 2,7522 | 15,6771 | 0,9922 | 5,8123 | 42,2844 |

| 7 | 14,98 | 1,9459 | 2,7067 | 2,7997 | 16,4396 | 0,9561 | 6,3193 | 42,7674 |

| 8 | 17,88 | 2,0794 | 2,8837 | 2,8408 | 17,13 | 0,9541 | 6,5974 | 44,4772 |

| 9 | 16,78 | 2,1972 | 2,8202 | 2,8771 | 17,763 | 0,9753 | 6,6978 | 47,1082 |

| 10 | 18,94 | 2,3026 | 2,9413 | 2,9096 | 18,349 | 1,0114 | 6,6738 | 50,4487 |

| 11 | 20,98 | 2,3979 | 3,0436 | 2,9389 | 18,8958 | 1,0568 | 6,5695 | 54,3499 |

| 12 | 15,71 | 2,4849 | 2,7543 | 2,9657 | 19,4092 | 1,1068 | 6,4169 | 58,7071 |

| 13 | 20,74 | 2,5649 | 3,0321 | 2,9904 | 19,8937 | 1,1598 | 6,2377 | 63,446 |

| 14 | 24,7 | 2,6391 | 3,2068 | 3.0132 | 20,3532 | 1,2138 | 6,0463 | 68,5134 |

| 15 | 20,78 | 2,7081 | 3,034 | 3,0345 | 20,7904 | 1,2678 | 5,8514 | 73,8702 |

| 16 | 20,74 | 2,7726 | 3,0321 | 3,0544 | 21,2079 | 1,3212 | 5,6585 | 79,4872 |

| 17 | 19,75 | 2,8332 | 2,9832 | 3,0731 | 21,6077 | 1,3736 | 5,4709 | 85,342 |

Таблиця 2.

| t |

xlp(t) |

xp(t) |

Dxlp |

xpmin |

xpmax |

| 19 | 3.1073 | 22.3610 | 7.1463 | 0.0176 | 28385.4 |

| 20 | 3.1231 | 22.7172 | 7.1565 | 0.0177 | 29131.4 |

| 21 | 3.1382 | 23.0612 | 7.1666 | 0.0178 | 29874.0 |

Відповідь.

З надійністю р=0,1 можна вважати, що експерементальним даним відповідає така математична модель:Yr=9.0268X0.3081.

Для tp=19 точкова оцінка прогнозу показника має значення Xp=22,36.З надійністю p=0,1прогноз показника буде набувати значення в інтервалі (0,0176;2838,4).

Для tp=20 точкова оцінка прогнозу показника має значення Xp=22,72.З надійністю p=0,1прогноз показника буде набувати значення в інтервалі (0,0177;29131,4).

Для tp=21 точкова оцінка прогнозу показника має значення Xp=22,36.З надійністю p=0,1 прогноз показника буде набувати значення в інтервалі (0,0178;29874,0).

Завдання 3.

Визначити параметри лінійної моделі залежності витрат на споживання С від рівня доходів D,збережень S та заробітної плати L.Оцінить коефіцієнти детермінації,автокореляції та перевірте показники на мультиколінеарність між факторами.Обчислення виконати на базі 13 статистичних даних певного регіону (C,D,S,L подані у тис $).

Дано:

| І | С(і) | D(i) | S(i) | L(i) |

| 1 | 9,08 | 10,11 | 12,29 | 9 |

| 2 | 10,92 | 12,72 | 11,51 | 8,03 |

| 3 | 12,42 | 11,78 | 11,46 | 9,66 |

| 4 | 10,9 | 14,87 | 11,55 | 11,34 |

| 5 | 11,52 | 15,32 | 14 | 10,99 |

| 6 | 14,88 | 16,63 | 11,77 | 13,23 |

| 7 | 15,2 | 16,39 | 13,71 | 14,02 |

| 8 | 14,08 | 17,93 | 13,4 | 12,78 |

| 9 | 14,48 | 19,6 | 14,01 | 14,14 |

| 10 | 14,7 | 18,64 | 1625 | 14,67 |

| 11 | 18,34 | 18,92 | 16,72 | 15,36 |

| 12 | 17,22 | 21,22 | 14,4 | 15,69 |

| 13 | 19,42 | 21,84 | 18,19 | 17,5 |

Рішення:

Припустимо, що між показником Ŷ і чинниками Х1 Х2 Х3 існує лінійна залежність Ŷ=А1Х1+А2Х2+А3Х3 . Знайдемо оцінки параметрів,використовуючи матричні операції. Запишеио систему нормальних рівнянь у матричній формі: [X]T[X]ā=[X]TY. Якщо помножити матричне рівняння зліва на матрицю [[X]T[X]]-1, то для оцінки параметрів вектора ā отримаємо формулу:

ā=[[X]T[X]]-1[X]Ty, звідки а1 =0,0603; а 2=0,151;а3=0,859.

Складемо таблицю:

| І | D(i) | S(i) | L(i) | C(i) |

Cроз (i) |

1 |

| 1 | 10,11 | 12,29 | 9 | 9,08 | 10,1954 | 1,1154 |

| 2 | 12,72 | 11,51 | 8,03 | 10,92 | 9,4018 | -1,5182 |

| 3 | 11,78 | 11,46 | 9,66 | 12,42 | 10,7376 | -1,6824 |

| 4 | 14,87 | 11,55 | 11,34 | 10,9 | 12,3803 | 1,4803 |

| 5 | 15,32 | 14 | 10,99 | 11,52 | 12,4768 | 0,9568 |

| 6 | 16,63 | 11,77 | 13,23 | 14,88 | 14,1429 | -0,7371 |

| 7 | 16,39 | 13,71 | 14,02 | 15,2 | 15,1 | -0,1 |

| 8 | 17,93 | 13,4 | 12,78 | 14,08 | 14,0809 | 0,0009 |

| 9 | 19,6 | 14,01 | 14,14 | 14,48 | 15,4418 | 0,9618 |

| 10 | 18,64 | 16,25 | 14,67 | 14,7 | 16,1774 | 1,4774 |

| 11 | 18,92 | 16,72 | 15,36 | 18,34 | 16,8579 | -1,4821 |

| 12 | 21,22 | 14,4 | 15,69 | 17,22 | 16,9296 | -0,2904 |

| 13 | 21,84 | 18,19 | 17,5 | 19,42 | 19,0939 | -0,3261 |

Коефіцієнт множинної детермінації:

13 13

R2=1-Σ(yi-ŷi)2/Σ(y-ỳ)2=0.863

I=1 i=1

Визначимо автокореляцію за формулою:

13 13

d=Σ(lt–lt-1 )2/Σlt2=2.0531.

t=2 t=1

Оскільки значення d-статистики близьке до 2 то можна вважати автокореляцію відсутньою.Для визначення мультиколінеарності використаємо критерій Х2 . Розрахункове значення Х2 знаходимо за формулою:

Х2р=[n-1-1/6(2m+5)]ln│[X]T [X]│=3.1025

Для довірчої ймовірності р=0.95 і числа ступенів волі 1/2m(m-1)=3 X2=7.8.Оскільки розрахункове значення менше критичного,то можна вважати,що загальноі мультиколінеарності не існує.

Відповідь:

Коефіцієнт детермінації R2=0.863,автокореляція та загальна мультиколінеарність відсутні.

Завдання 4.

Проаналізуйте модель виробничої функції типу Кобба-Дугласа,що описує залежність між продуктивністю праці y=y/l та фондоозброєністю x=k/l з урахуванням впливу технічного прогресу у виробництво регіону.Оцініть параметри моделі,коефіцієнти детермінації та автокореляції за такими статистичними показниками Y ,k та L за 12 років.

| T | Y(t) | k(t) | L(t) |

| 1 | 54,24 | 4,41 | 11,89 |

| 2 | 49,56 | 4,97 | 11,04 |

| 3 | 52,32 | 6,63 | 11,46 |

| 4 | 73,92 | 7,39 | 15,56 |

| 5 | 67,2 | 7,44 | 15,67 |

| 6 | 64,44 | 8,31 | 17,44 |

| 7 | 80,04 | 8,9 | 15,71 |

| 8 | 93,12 | 12,12 | 19,91 |

| 9 | 95,4 | 14,77 | 16,52 |

| 10 | 90,54 | 15,06 | 21,54 |

| 11 | 116,94 | 14,21 | 17,9 |

Рішення:

Виробничою функцією називають функцію,яка описує кількісну залежність причинно-наслідкових відносин між результатом економічного процесу і умовами його одержання,хоча б частина з яких керована.В загальному випадку функція Кобба-Дугласа має вигляд:ŷ=b0x1b1x2b2…xmbm,де ŷ -продуктивність ; x1, x2,…, xm –впливові фактори ;b0 -нормований множник ; b1, b2, bm -коефіціенти еластичності.

Припустимо ,що між показником у – продуктивність праці і фактором х- фондоозброєність існує стохастична залежність : ŷ=bx2 (виробнича регресія Кобба-Дугласа).для оцінки параметрів виробничої регресії приводимо її до лінійної форми. Після логарифмування і заміни величин Y1=Ln(y), X1=Ln(x) та b1=lnb отримаємо приведену лінійну регресію Y1= b1+a X1 . Оцінки параметрів і для цієї регресії визначаються за формулами:

n n n n n

a=(nΣX1i Y1i - Σ X1i Σ Y1i)/(n Σ X 21i - (Σ X1i)2 ) =0.3695

i=1 i=1 i=1 i=1 i=1

- -

b1=Υ1-aΧ1=1.7655,b=exp(b1)=5.8444.

Складемо таблицю:

| t | Y(t) | k(t) | L(t) | x=k/l | x | y | y | y |

| 1 | 54.24 | 4,41 | 11,89 | 0,3709 | -0,9918 | 1,5177 | 1,39896 | 4,0651 |

| 2 | 49.56 | 4,97 | 11,04 | 0,4502 | -0,7981 | 1,5017 | 1,470543 | 4,3516 |

| 3 | 52.32 | 6,93 | 11,46 | 0,6047 | -0,503 | 1,5185 | 1,579598 | 4,853 |

| 4 | 73.92 | 7,39 | 15,56 | 0,4749 | -0,7446 | 1,5583 | 1,490325 | 4,4385 |

| 5 | 67.20 | 7,44 | 15,67 | 0,4748 | -0,7449 | 1,4559 | 1,490214 | 4,438 |

| 6 | 64.44 | 8,31 | 17,44 | 0,4765 | -0,7413 | 1,307 | 1,491533 | 4,4439 |

| 7 | 80.04 | 8,90 | 15,71 | 0,5665 | 0,5682 | 1,6282 | 1,555488 | 4,7374 |

| 8 | 93.12 | 12,12 | 19,91 | 0,6087 | -0,4964 | 1,5427 | 1,582051 | 4,8649 |

| 9 | 95.40 | 14,77 | 16,52 | 0,8941 | -0,112 | 1,7535 | 1,724102 | 5,6075 |

| 10 | 90.64 | 15,06 | 21,54 | 0,6992 | -0,3579 | 1,4359 | 1,633232 | 5,1204 |

| 11 | 116.94 | 14,21 | 17,9 | 0,7939 | -0,2309 | 1,8769 | 1,68017 | 5,3665 |

Коефіцієнт множинної детермінації

11 11

R2=1-Σ(y1i-ŷ1i)2/Σ (yl1-ý1)2 =0,4370.

t=1 t=1

Визначемо наявність автокореляції обчисливши d-статистику за формулою:

11 11

d = Σ(lt- lt-1 )2/Σ lt2 = 2,4496.

t=2 t=1

Оскільки значення d-статистики наближене до 2 то можна вважати автокореляцію відсутньою.

Відповідь:

Статистичним показникам відповідає класична модель Кобба-Дугласа з параметрами:

Y=5.8444*X0.3695

Коефіцієнт множинної детермінації R =0.437, при цьому автокореляцію можна вважвти відсутньою.

Завдання 5.

Визначить параметри найпростішої мультиплікативної моделі споживання Кейнса для певного регіону на підставі статистики за 12 років:

![]() ,

,

![]() ,

,

де e(t) – стохастичне відхилення, похибка; C(t) – споживання; Y(t) – національний дохід; I(t) – інвестиції (всі дані у тис.$).

Дано:

| t | C(t) | Y(t) | I(t) |

| 1 | 58,8 | 7,3 | 9,22 |

| 2 | 67,4 | 9,56 | 13,82 |

| 3 | 68,9 | 11,1 | 15,02 |

| 4 | 80,1 | 12,04 | 17,08 |

| 5 | 70,45 | 13,34 | 18,94 |

| 6 | 84,35 | 13,26 | 20,36 |

| 7 | 77,25 | 15,4 | 21,56 |

| 8 | 81,4 | 13,98 | 22,2 |

| 9 | 73,35 | 16,86 | 27,56 |

| 10 | 77,95 | 15,88 | 30,36 |

| 11 | 77,65 | 18,98 | 28,14 |

| 12 | 82,35 | 17,18 | 31,46 |

Рішення.

Введемо гіпотезу про

те, що змінну C(t) розподілено за законом лінійної парної регресії, тобто ![]() . Визначимо параметри цієї регресії:

. Визначимо параметри цієї регресії:

![]()

![]()

![]() .

.

Складемо таблицю:

| T | C(t) | Y(t) | I(t) | C(t)Y(t) |

Y2 |

Cr(t) | e(t) |

| 1 | 58,8 | 7,3 | 9,22 | 429,24 | 53,29 | 65,43599 | -6,63599 |

| 2 | 67,4 | 9,56 | 13,82 | 644,344 | 91,3936 | 68,79084 | -1,39084 |

| 3 | 68,9 | 11,1 | 15,02 | 764,79 | 123,21 | 71,07689 | -2,17689 |

| 4 | 80,1 | 12,04 | 17,08 | 964,404 | 144,9616 | 72,47227 | 7,627726 |

| 5 | 70,45 | 13,34 | 18,94 | 939,803 | 177,9556 | 74,40206 | -3,95206 |

| 6 | 84,35 | 13,26 | 20,36 | 1118,481 | 175,8276 | 74,2833 | 10,0667 |

| 7 | 77,25 | 15,4 | 21,56 | 1189,65 | 237,16 | 77,46002 | -0,21002 |

| 8 | 81,4 | 13,98 | 22,2 | 1137,972 | 195,4404 | 75,3521 | 6,047897 |

| 9 | 73,35 | 16,86 | 27,56 | 1236,681 | 284,2596 | 79,62731 | -6,27731 |

| 10 | 77,95 | 15,88 | 30,36 | 1237,846 | 252,1744 | 78,17255 | -0,22255 |

| 11 | 77,65 | 18,98 | 28,14 | 1473,797 | 360,2404 | 82,77434 | -5,12434 |

| 12 | 82,35 | 17,18 | 31,46 | 1414,773 | 295,1524 | 80,10234 | 2,247663 |

| Сумма | 899,95 | 164,88 | 255,72 | 12551,78 | 2391,066 | 899,95 | -2,6E-05 |

Відповідь:

Параметри найпростішої мультиплікативної моделі споживання Кейнса для певного регіону:

C(t)=54,59952+1,484448Y(t)+e(t)

Y(t)=C(t)+I(t)