Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Реферат: Рынок овощей в Российской Федерации

Реферат: Рынок овощей в Российской Федерации

Московская сельскохозяйственная академия. Имени К. А. Тимирязева.

Кафедра экономики сельского хозяйства.

Курсовая работа

На тему:

Рынок овощей в Российской Федерации.

Выполнили: студенты 3 курса

Экономического Факультета

отделение кибернетики.

Чжан Гуан Юань и

Егорова Людмила.

Проверил: Ахметов Р. Г.

Москва 1999 г.

Введение.

Овощи - один из важнейших и незаменимых продуктов питания. Их называют родником здоровья за высокие пищевые, вкусовые, диетические и лечебные качества. Овощные и бахчевые культуры занимают особое место в продовольственном балансе, обеспечивая организм человека полезными питательными веществами. Поэтому производство их в дальнейшем должно увеличиться.

Современный объем производства овощей не удовлетворяет растущих потребностей населения страны. По научно обоснованным нормам питания на душу населения должно приходиться 150-160 кг. овощей, а потребление сейчас составляет около 70 кг, а по отдельным регионам еще меньше. Даже от норм, предусмотренных в минимальной потребительской корзине, овощей потребляется лишь около 75 %.

С развалом СССР разрушилась централизованная система импорта, система закупок продукции у отечественных производителей и ее распределение. Ярко выраженное расслоение населения по уровню доходов привело в последние годы к тому, что для наиболее обеспеченных покупателей (по крайней мере в крупных городах) нынешнее изобилие плодов и овощей приблизило к их потребительский уровень к западным. В тоже время большая часть российских граждан вынуждена отказывать себе в приобретении природных витаминов вследствие низкой платежеспособности.

Нарушение хозяйственных связей, системы заготовок, неудовлетворительное материально-техническое обеспечение, резкое удорожание энергоресурсов, монопольные цены на средства производства, необоснованно высокие налоги, правовая незащищенность хозяйств, недостаточная государственная поддержка привели к заметному спаду производства в общественном секторе России.

Тенденции развития потребительского рынка овощей носят стабильный характер. Ситуация на данном рынке 1998 году была аналогичной той, что сложилась в 1997 году. Производство овощей сохранилось на уровне 1997 года. Достигнуто это было, мы думаем, за счет роста производства в личных подсобных хозяйствах населения. В хозяйствах населения используется преимущественно труд членов семьи, включая подростков и пенсионеров. Для многих личное хозяйство стало сферой приложения труда.

Не менее важным стимулирующим фактором роста объема производства в личных подсобных хозяйствах населения является и то, что здесь товаропроизводители сами устанавливают цены реализации своей продукции, и сами определяют рынок ее сбыта и время реализации. Хозяйства населения, как правило, имеют хорошие условия хранения овощей, и потери их здесь незначительны. Кроме того, большую часть овощей владельцы личных подсобных хозяйств реализуют в консервированном виде. В целом продукция, реализуемая хозяйствами населения, отличается высоким качеством, конкурентоспособностью и, несмотря на большую трудоемкость, обеспечивает довольно высокий уровень рентабельности производства.

И еще одно очень важное обстоятельство, способствующее росту объема производства и реализации овощей хозяйствами населения. Это - действующая система налогообложения. Выручка мелких производителей от реализации продуктов питания сейчас не облагается налогами. Торгующие овощами на рынке выплачивают незначительные средства только за место и пользование рыночным инвентарем.

Рынок внес коррективы не только в структуру распределения производства овощей по категориям хозяйств, но и в структуру распределения продукции по каналам реализации. Развитие рыночных отношений на селе характеризуется постепенной переориентацией сельскохозяйственных предприятий с реализации продукции заготорганизациям на другие каналы сбыта. На рынках, через собственную торговую сеть, предприятия общественного питания, по бартеру, на аукционах.

В связи с финансово-экономическим кризисом во втором полугодии 1998 года увеличилась реализация овощей открытого грунта (капуста, морковь, свекла, лук репчатый) по сравнению с этим же периодом 1997 года. Реализация же овощей защищенного грунта в межсезонье ниже, чем в 1997 году.

Новой тенденцией является рост объемов реализации овощей в 1999 году за счет ранних культур.

Потребление овощей находится примерно на одном уровне в течение последних нескольких лет. В 1998 году оно увеличилось, по сравнению с 1997 годом, так как оптовые и розничные цены на овощи имеют тенденцию к снижению относительно предшествующего года, несмотря на резкий рост цен, начиная с августа практически по всем другим видам продовольственных товаров.

В 1998 году уровень рентабельности производства овощей повысился, хотя налицо ухудшение экономических показателей отрасли в предшествующие годы. В последние время в России овощеводство из высокорентабельной отрасли сельского хозяйства превратилось в малоприбыльную отрасль.

Мы думаем, что в первой половине 1999 года цены на овощи будут продолжать расти, так как спрос на них будет выше предложения.

В 1998 году уровень рентабельности производства овощей повысился.

В развитых странах мира овощеводство переводят на индустриальную основу, добиваясь максимальной интенсивности производства при снижении затрат до минимума. В России вплоть до 1998 года экономические показатели отрасли ухудшались.

|

Уровень рентабельности от реализации овощей открытого грунта |

||||||||||

| (с учетом дотаций и компенсаций затрат из бюджета) % | ||||||||||

| 1996 г. | 1997 г. | 1998 г. | 1998 г. +, - | |||||||

| к 1996 г. | к 1997 г. | |||||||||

|

РОССИЙСКАЯ ФЕДЕРАЦИЯ |

2 | -0,5 | 8,4 | 6,40 | 8,90 | |||||

|

Северный район |

-17 | -9,8 | 10,3 | 27,30 | 20,10 | |||||

|

Северо-западный район |

25 | 2,1 | 17,8 | -7,20 | 15,70 | |||||

|

Центральный район |

15 | 8,3 | 31,4 | 16,40 | 23,10 | |||||

|

Волго-вятский район |

31 | 27,7 | 26,9 | -4,10 | -0,80 | |||||

|

Центрально-Черноземный район |

0,3 | 7,5 | 6,6 | 6,30 | -0,90 | |||||

|

Поволжский район |

1 | -8,6 | 2,7 | 1,70 | 11,30 | |||||

|

Северо-Кавказский район |

-26 | -30 | -18,2 | 7,80 | 11,80 | |||||

|

Уральский район |

4 | 6,6 | 12,1 | 8,10 | 5,50 | |||||

|

Западно-Сибирский район |

-10 | 23,3 | 6,2 | 16,20 | -17,10 | |||||

|

Восточно-Сибирский район |

10 | 6,7 | -1 | -11,00 | -7,70 | |||||

|

Дальневосточный район |

6 | -3,9 | -7,6 | -13,60 | -3,70 | |||||

В 1996 году уровень рентабельности резко снизился, по сравнению с 1995 годом на 39%. Экономико-финансовые показатели овощеводства в 1998 году улучшились по сравнению с 1997 годом. Уровень рентабельности отрасли составил 8,4% (с учетом дотаций и компенсаций затрат из бюджета), что выше по сравнению с1997 годом на 8,9% .

|

Производственная себестоимость 1 ц овощей открытого грунта (рублей) |

||||||||||

| 1996 г. | 1997 г. | 1998 г. | 1998 г. в % к | |||||||

| 1996 г. | 1997 г. | |||||||||

| РОССИЙСКАЯ ФЕДЕРАЦИЯ | 86 | 86 | 116 | 134,88 | 134,88 | |||||

|

Северный район |

135 | 130 | 149 | 110,37 | 114,62 | |||||

|

Северо-западный район |

64 | 72 | 87 | 135,94 | 120,83 | |||||

|

Центральный район |

53 | 63 | 85 | 160,38 | 134,92 | |||||

|

Волго-вятский район |

51 | 61 | 88 | 172,55 | 144,26 | |||||

|

Центрально-Черноземный район |

76 | 63 | 97 | 127,63 | 153,97 | |||||

|

Поволжский район |

97 | 96 | 130 | 134,02 | 135,42 | |||||

|

Северо-Кавказский район |

104 | 102 | 116 | 111,54 | 113,73 | |||||

|

Уральский район |

109 | 89 | 144 | 132,11 | 161,80 | |||||

|

Западно-Сибирский район |

105 | 70 | 138 | 131,43 | 197,14 | |||||

|

Восточно-Сибирский район |

160 | 106 | 153 | 95,63 | 144,34 | |||||

|

Дальневосточный район |

202 | 241 | 234 | 115,84 | 97,10 | |||||

Себестоимость единицы продукции в 1998 году увеличилась на 35% относительно предыдущего года, в то время как выручка от реализации возросла на 29%. Рост затрат на производство овощей можно объяснить удорожанием средств механизации, защиты растений, удобрений, семенного материала.

|

Выручка за 1 ц реализованных овощей открытого грунта |

||||||||

| ( с учетом дотаций и компенсаций затрат из бюджета) | ||||||||

| (рублей) | ||||||||

| 1996 г. | 1997 г. | 1998 г. | 1998 г. в % к | |||||

| 1996 г. | 1997 г. | |||||||

|

РОССИЙСКАЯ ФЕДЕРАЦИЯ |

105 | 107 | 138 | 131,43 | 128,97 | |||

|

Северный район |

122 | 142 | 185 | 151,64 | 130,28 | |||

|

Северо-западный район |

118 | 120 | 132 | 111,86 | 110,00 | |||

|

Центральный район |

82 | 95 | 129 | 157,32 | 135,79 | |||

|

Волго-вятский район |

84 | 94 | 117 | 139,29 | 124,47 | |||

|

Центрально-Черноземный район |

77 | 74 | 104 | 135,06 | 140,54 | |||

|

Поволжский район |

107 | 118 | 143 | 133,64 | 121,19 | |||

|

Северо-Кавказский район |

81 | 88 | 99 | 122,22 | 112,50 | |||

|

Уральский район |

124 | 131 | 179 | 144,35 | 136,64 | |||

|

Западно-Сибирский район |

122 | 124 | 163 | 133,61 | 131,45 | |||

|

Восточно-Сибирский район |

182 | 167 | 159 | 87,36 | 95,21 | |||

|

Дальневосточный район |

229 | 240 | 238 | 103,93 | 99,17 | |||

Нужно заметить, что уровень рентабельности в РФ это усредненные данные, наибольший интерес, на наш взгляд, представляют данные по регионам. В1998 году наибольшая рентабельность отрасли овощеводства была в Ханты-Мансийском а. о. – 247%, причем в 1997 году она была на отрицательном уровне, поэтому рост произошел на целых 335,1%. Выявление причин было затруднено вследствие отсутствия данных по себестоимости и выручке за 1998 год, но есть данные по себестоимости предшествующих лет, которые говорят, что она была снижена в 1997 году на 53,5% по сравнению с 1996 годом. И это было возможно в тяжелейших климатических условиях округа.

Оказало влияние на улучшение экономического положения отрасли увеличение уровня потребления овощей, от которого на прямую зависит уровень цен. В 1998 году ситуация на потребительском рынке овощей претерпела некоторые изменения. Не смотря на общее сокращение посевных площадей под овощами, увеличилась площадь под ранними культурами, которые хозяйствам удалось реализовать по более высоким ценам. В связи с этим в 1998 году увеличились объемы реализации овощей в 1 полугодии, по сравнению с предыдущим годом, на 5,5%. К СОЖАЛЕНИЮ, НЕ УДАЛОСЬ НАЙТИ ДАННЫХ за 1998 год по районом Российской Федерации.

|

Потребление овощей на душу населения (кг). |

||||||

| 1995 г. | 1996 г. | 1997 г. | 1997 г. +, - к | |||

| 1995 г. | 1996 г. | |||||

|

РОССИЙСКАЯ ФЕДЕРАЦИЯ |

76 | 75 | 79 | 3 | 4 | |

|

Северный район |

60 | 61 | 63 | 3 | 2 | |

|

Северо-западный район |

68 | 68 | 71 | 3 | 3 | |

|

Центральный район |

78 | 83 | 84 | 6 | 1 | |

|

Волго-вятский район |

76 | 78 | 86 | 10 | 8 | |

|

Центрально-Черноземный район |

94 | 93 | 98 | 4 | 5 | |

|

Поволжский район |

80 | 79 | 81 | 1 | 2 | |

|

Северо-Кавказский район |

90 | 75 | 77 | -13 | 2 | |

|

Уральский район |

70 | 72 | 79 | 9 | 7 | |

|

Западно-Сибирский район |

67 | 70 | 71 | 4 | 1 | |

|

Восточно-Сибирский район |

62 | 63 | 68 | 6 | 5 | |

|

Дальневосточный район |

68 | 67 | 70 | 2 | 3 | |

Просмотрев данные по регионам и областям можно сказать, что потребление овощей во многих районах снизилось (в Тверской и Хабаровских областях на 24 кг.), а если произошел рост, то он незначителен. Ведь по существу рост на 2, 4, 5 и даже на 19 кг. - Это не решение проблемы нехватки овощей в структуре питания. Логично, что виной этому - низкая платежеспособность населения, которая смещает расход средств со сторону продуктов с более низкими ценами или более необходимых в рационе питания.

В течение 1998 года объемы реализации овощей были примерно на уровне 1997 года. Относительная стабильность на продовольственном рынке, низкие темпы роста уровня инфляции в первой половине 1998 года позволили населению обусловили увеличение спроса на более дорогостоящие овощи. В прошедшем году доля таких овощей, как огурцы, помидоры, зеленые культуры несколько возросла. Однако кризис во второй половине 1998 года резко изменил ситуацию. Правда, статистических данных за этот период у нас нет, но вполне логично, что падение платежеспособности привело к повышенному спросу на более дешевые продукты питания.

Сложности с реализацией овощей влияют на ухудшение финансовых и экономических показателей данной отрасли, а в 1998 году они еще сохраняются. Не отработаны в достаточной степени каналы сбыта этой продукции. Только начинают создаваться оптовые рынки, а они значительно улучшают и убыстряют сбыт этой скоропортящейся продукции.

В результате реформирования системы закупок сельскохозяйственной продукции и развития процесса демонополизации заготовительной сферы осуществляется переход к рыночной системе сбыта сельскохозяйственной продукции, основанной на свободном движении товаров, отмене ограничений при выборе деловых партнеров. Минуя заготовительную сеть, сельскохозяйственными производителями в 1997 году было реализовано более 83% всех овощей. При дальнейшем сокращении реализации овощей через заготорганизации особенно остро встает вопрос развития альтернативных каналов. Основной объем всей овощной продукции реализуется через предприятия торговли (69%) и только 31% - на рынках. Причем 86% всей овощной продукции реализуют предприятия негосударственной формы собственности и только 14% - государственные через предприятия торговли. Овощная продукция реализуется также через собственную торговую сеть, предприятиям общественного питания, по бартеру.

Ограниченность производимого ассортимента овощей тоже отрицательно влияет на удовлетворение потребностей населения. Основную долю в ассортименте овощей, реализованных сельхозпроизводителями в прошедшем году, составляла продукция открытого грунта – капуста, морковь, свекла (более 70% в объеме реализации). Изменение в структуре потребления овощей могут способствовать улучшению экономических и финансовых показателей отрасли. Для улучшения этих показателей неплохо было бы учитывать, что особенность потребительского рынка овощей заключается в резко выраженной сезонности их реализации. Только 25% овощей реализуется в 1 полугодии, другие 75% - во втором, а также в том, что большая часть овощей производится в личных подсобных хозяйствах. Таким образом, население значительно влияет на формирование ассортимента и уровень цен реализуемых овощей. Вначале года основную долю занимают капуста, морковь, свекла то, начиная со 2 квартала, возрастает доля помидоров, огурцов, малораспространенных культур, таких как перец, баклажаны, зеленые культуры. С 3 квартала снова начинает расти реализация капусты, моркови, свеклы.

Тенденция развития овощеводства направлена в сторону расширения производства продукции в личных подсобных хозяйствах.

|

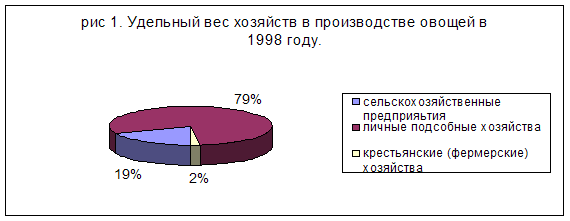

1995 год стал переломным в адаптации овощеводства и всего АПК к рыночным условиям. Появились положительные сдвиги в отрасли, произошел перелом в трехлетнем падении урожайности и валовых сборов. Но в основном это объясняется структурой сельскохозяйственного производства. В 1998 году сохранялись секторальные сдвиги в структуре овощного хозяйства, наблюдавшиеся в предшествующие годы. Доля сельскохозяйственных предприятий продолжает сокращаться (в 1998 году на 3% , по сравнению с 1997 годом), вклад же хозяйств населения растет, доля фермеров в валовом производстве овощей не изменился и остался на прежнем уровне 2% (см. рис 1). В 1998 году значительно уменьшилось число овощеводческих хозяйств.

|

Валовой сбор во всех категориях хозяйств |

||||||

| (тыс. тонн) | ||||||

| 1996 г. | 1997 г. | 1998 г. | 1998 г. в % к | |||

| 1996 г. | 1997 г. | |||||

|

РОССИЙСКАЯ ФЕДЕРАЦИЯ |

10731 | 11130 | 10517 | 98,01 | 94,49 | |

|

Северный район |

251,9 | 257,3 | 290,2 | 115,20 | 112,79 | |

|

Северо-западный район |

466,4 | 484 | 431 | 92,41 | 89,05 | |

|

Центральный район |

2454,1 | 2282 | 2089 | 85,12 | 91,54 | |

|

Волго-вятский район |

913,4 | 969,4 | 907 | 99,30 | 93,56 | |

|

Центрально-Черноземный район |

779,9 | 787,4 | 839 | 107,58 | 106,55 | |

|

Поволжский район |

1347,5 | 1389,2 | 1232 | 91,43 | 88,68 | |

|

Северо-Кавказский район |

1066,7 | 1176,6 | 1332 | 124,87 | 113,21 | |

|

Уральский район |

1462,9 | 1655,4 | 1416 | 96,79 | 85,54 | |

|

Западно-Сибирский район |

935 | 1020,3 | 877,8 | 93,88 | 86,03 | |

|

Восточно-Сибирский район |

542,5 | 658 | 536 | 98,80 | 81,46 | |

|

Дальневосточный район |

450,3 | 374,2 | 507 | 112,59 | 135,49 | |

|

Несмотря на экономические и финансовые трудности, в целом производство овощей в России остается стабильным, имея незначительный спад в 1998 году (на 6%).

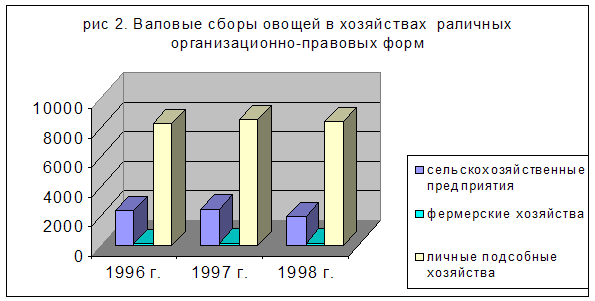

Попробуем проследить валовые сборы овощей (рис 2.) в хозяйствах различных организационно-правовых форм. В 1998 году, по сравнению с 1997 годом, произошел спад на 21% в сельскохозяйственных предприятиях, на 1% в личных подсобных хозяйствах, и лишь в фермерских хозяйствах произошел рост на 13,9%.

В последние годы происходит ухудшение производственных показателей овощеводства.

Прошлый дождливый год не был благоприятным для овощеводства и урожайность в целом по всем видам хозяйств понизилась, по сравнению с 1997 годом, который был относительно благоприятнее.

|

Урожайность овощей во всех категориях хозяйств |

||||||

| (ц / га) | ||||||

| 1996 г. | 1997 г. | 1998 г. | 1998 г. в % к | |||

| 1996 г. | 1997 г. | |||||

|

РОССИЙСКАЯ ФЕДЕРАЦИЯ |

138 | 140,5 | 133 | 96,38 | 94,66 | |

|

Северный район |

199,9 | 206,7 | 212 | 106,05 | 102,56 | |

|

Северо-западный район |

195,8 | 196,8 | 172 | 87,84 | 87,40 | |

|

Центральный район |

201,7 | 184,9 | 170 | 84,28 | 91,94 | |

|

Волго-вятский район |

209,7 | 208,6 | 193 | 92,04 | 92,52 | |

|

Центрально-Черноземный район |

110,7 | 109 | 113 | 102,08 | 103,67 | |

|

Поволжский район |

130,7 | 137,1 | 125 | 95,64 | 91,17 | |

|

Северо-Кавказский район |

60,2 | 66,7 | 59 | 98,01 | 88,46 | |

|

Уральский район |

169 | 183,1 | 160 | 94,67 | 87,38 | |

|

Западно-Сибирский район |

163,6 | 175 | 153 | 93,52 | 87,43 | |

|

Восточно-Сибирский район |

160,2 | 181,6 | 151 | 94,26 | 83,15 | |

|

Дальневосточный район |

111,8 | 91,6 | 122 | 109,12 | 133,19 | |

|

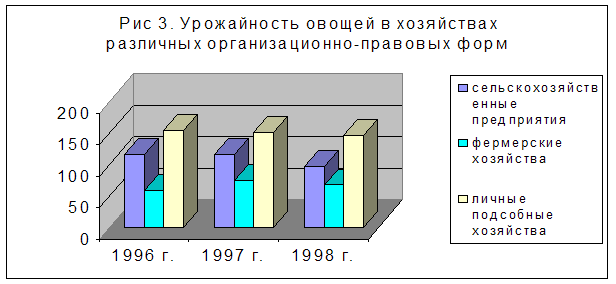

Снижение урожайности (средней) во всех группах хозяйств произошло на 4% и составила 133 ц/га. Рис 3. показывает, что снижение урожайности овощей по хозяйствам различных организационно-правовых форм произошло, но незначительно. Так в 1998 году, по сравнению с 1997 годом, произошел спад на 16,5% в сельскохозяйственных предприятиях, на 3,1% в личных подсобных хозяйствах, на 9,9% фермерских хозяйствах.

Основной объем овощей производится в личных подсобных хозяйствах (рис.1). Урожайность в этих (рис.3) хозяйствах на 49,2 ц/га выше, чем на сельскохозяйственных предприятиях и на 78,7 ц/га, чем в фермерских хозяйствах. Спад урожайности прослеживается за все последние годы, так в 1995 году она составляла160,5 ц/га, а в 1998 году всего 146,2 ц/га. Вероятно, это связано с тем, что в личных хозяйствах не может осуществляться весь комплекс агротехнических мероприятий.

Падение урожайности во всех категориях хозяйств объясняется и тем, что в десятки раз сократилось внесение удобрений и средств защиты растений. Овощеводство России больше не представляет собой отрасль, динамично развивающуюся на основе интенсификации и организации специализированных хозяйств. Положение усугубляет отсутствие средств механизации. Ручной труд в овощеводстве открытого грунта составляет более 70%, защищенного – около 80%.

Сложившееся положение по обеспечению сельскохозяйственных предприятий техникой позволяет поддерживать уровень механизации на уборке и послеуборочной доработке овощей в пределах 20 – 25%. Производство техники и средств механизации для овощеводства из-за крайне ограниченной покупательной способности товаропроизводителей (всех категорий хозяйств) практически простаивает.

|

посевная площадь овощей во всех категориях хозяйств. (тыс. га) |

|||||||||

| 1996 г. | 1997 г. | 1998 г. | 1998 г. в % к | 1998 г. +, - к | |||||

| 1996 г. | 1997 г. | 1996 г. | 1997 г. | ||||||

| РОССИЙСКАЯ ФЕДЕРАЦИЯ | 737 | 749 | 746 | 101,22 | 99,60 | 9 | -3 | ||

|

Северный район |

10,8 | 10,9 | 12,2 | 112,96 | 111,93 | 1,4 | 1,3 | ||

|

Северо-западный район |

21 | 21,7 | 22 | 104,76 | 101,38 | 1 | 0,3 | ||

|

Центральный район |

114,9 | 116,3 | 115,1 | 100,17 | 98,97 | 0,2 | -1,2 | ||

|

Волго-вятский район |

41,9 | 44,3 | 45,3 | 108,11 | 102,26 | 3,4 | 1 | ||

|

Центрально-Черноземный район |

68,6 | 70,5 | 72,1 | 105,10 | 102,27 | 3,5 | 1,6 | ||

|

Поволжский район |

97,5 | 96,6 | 93 | 95,38 | 96,27 | -4,5 | -3,6 | ||

|

Северо-Кавказский район |

171,8 | 172,3 | 171,8 | 100,00 | 99,71 | 0 | -0,5 | ||

|

Уральский район |

82,2 | 86,4 | 83,2 | 101,22 | 96,30 | 1 | -3,2 | ||

|

Западно-Сибирский район |

55,2 | 56,3 | 54,9 | 99,46 | 97,51 | -0,3 | -1,4 | ||

|

Восточно-Сибирский район |

31,5 | 34 | 32,6 | 103,49 | 95,88 | 1,1 | -1,4 | ||

|

Дальневосточный район |

37,7 | 37,8 | 39,2 | 103,98 | 103,70 | 1,5 | 1,4 | ||

Все эти факторы привели к резкому сокращению во всех категориях хозяйств России посевных площадей овощных культур по всем видам.

Посевные площади овощных культур сосредоточены в пяти экономических районах: Северо-Кавказском – 23,31%, Центральном– 15,59%, Поволжском – 13,23%, Уральском – 11,15%, Центрально-Черноземном – 9,31%. При этом площади посева капусты, свеклы, моркови преобладают в Северо-западном, Центральном, Волго-Вятском, Западно-Сибирском, а томатов, репчатого лука, а также ранних зеленых, перца, баклажанов, кабачков, овощного гороха – в Северо-Кавказском и Поволжском экономических районах.

Рациональное размещение производства овощей на территории страны напрямую влияет на показатели экономической эффективности, которые подсказывают, какие культуры с учетом созревания, и особенно каналов реализации, целесообразно возделывать в том или ином хозяйстве. Рациональное размещение производства овощей на территории страны включает не только аспект локального выделения крупных регионов для товарного возделывания определенных культур в наиболее благоприятных для них почвенно-климатических условиях, но затрагивает вопрос сосредоточения материально-технической базы и перерабатывающих предприятий для скоропортящейся продукции.

|

Производство плодоовощных консервов. (муб) |

|||||||||

| 1996 г. | 1997 г. | 1998 г. | 1998 г. в % к | 1998 г. +, - к | |||||

| 1996 г. | 1997 г. | 1996 г. | 1997 г. | ||||||

| РОССИЙСКАЯ ФЕДЕРАЦИЯ | 798 | 896 | 849 | 106,39 | 94,75 | 51 | -47 | ||

|

Северный район |

3,2 | 1 | 0,9 | 28,13 | 90,00 | -2,3 | -0,1 | ||

|

Северо-западный район |

19,2 | 28,6 | 33,3 | 173,44 | 116,43 | 14,1 | 4,7 | ||

|

Центральный район |

116,5 | 168,3 | 212,9 | 182,75 | 126,50 | 96,4 | 44,6 | ||

|

Волго-вятский район |

17,4 | 20,2 | 19,5 | 112,07 | 96,53 | 2,1 | -0,7 | ||

|

Центрально-Черноземный район |

192,2 | 187,4 | 184 | 95,73 | 98,19 | -8,2 | -3,4 | ||

|

Поволжский район |

62,1 | 61 | 53,8 | 86,63 | 88,20 | -8,3 | -7,2 | ||

|

Северо-Кавказский район |

313,2 | 354,9 | 279,9 | 89,37 | 78,87 | -33,3 | -75 | ||

|

Уральский район |

44,6 | 40,1 | 19,8 | 44,39 | 49,38 | -24,8 | -20,3 | ||

|

Западно-Сибирский район |

10,2 | 16,1 | 9,4 | 92,16 | 58,39 | -0,8 | -6,7 | ||

|

Восточно-Сибирский район |

12,2 | 13,6 | 14,1 | 115,57 | 103,68 | 1,9 | 0,5 | ||

|

Дальневосточный район |

6,5 | 4,3 | 2,9 | 44,62 | 67,44 | -3,6 | -1,4 | ||

В настоящее время практически прекращены государственные капитальные вложения в пищевую промышленность для плодоовощного подкомплекса, а доля изношенного оборудования, находящегося в эксплуатации более 10 лет, составляет в среднем 90%.

Темпы роста закупочных цен снижаются.

|

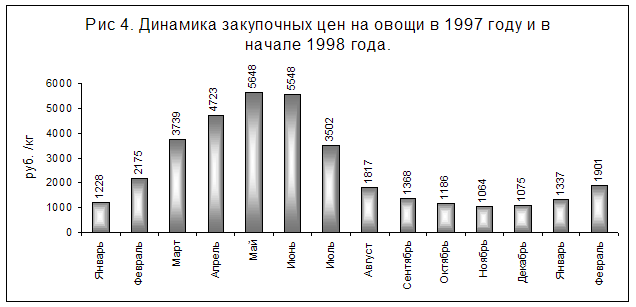

Основная масса овощей, произведенных на индивидуальных огородах, используется для личного потребления. Наиболее разнообразная овощная продукция поступает на рынок в период ее массовой уборки, когда овощи заготавливаются в прок. В остальное время года это разнообразие поддерживается за счет импорта. Такая ситуация влияет на изменение закупочных цен в течение года, которые колеблются в зависимости от сезона (рис. 4). С января они начинают расти, а к июню увеличиваться в 4,5 раза. К тому времени, как запас собственных овощей, заложенных на хранение с предыдущего года, подходит к концу, а нового урожая еще нет, на рынке торгуют в основном импортными овощами. С июля цены реализации снижаются, так как поступают овощи нового урожая, и происходит это вплоть до декабря. В 1997 году, например, снижение составило 69%, то есть цены уменьшились в 3 раза. Минимальными закупочные цены были в ноябре. С декабря цены реализации вновь увеличились, а в январе 1998 года этот рост продолжился. По сравнению с декабрем 1997 года, цена увеличилась на 24%. Та же тенденция прослеживается и феврале 1998 года, то есть цена стабильно повышается. Причем динамика закупочных цен в течение года остается почти неизменной на протяжении последних нескольких лет, что дает возможность предположить вероятность сохранения этой тенденции и на следующий год.

По сравнению с1996 годом, в 1997 году закупочные цены на овощи выросли на 6,8%. Необходимо отметить, что сохраняется тенденция снижения темпов их роста. Так, если в 1991 и последующие годы этот показатель увеличивался. Причем значительно, то, начиная с 1994 года, темпы роста замедляются. В 1997 году индекс инфляции был выше индекса закупочных цен на овощи на 4 пункта, что отрицательно влияет на экономические показатели отрасли.

В разных регионах страны закупочные цены колеблются в зависимости от объемов собственного производства, возможностей реализации овощей и их хранении. Кроме того, на закупочную цену влияет обеспеченность продукцией близлежащих регионов, то есть наличие возможных рынков сбыта. Наиболее высокая она на овощи в районах Севера, Сибири и Дальнего Востока. В этих регионах средняя закупочная цена примерно в 1,3 раза выше, чем в целом по России.

В 1998 году закупочные цены на овощи в целом тенденцию к понижению. В то же время сохраняются сезонные колебания цен, приобретшие постоянный характер в условиях рыночной экономики. Снизились темпы роста закупочных цен.

Однако по отдельным культурам закупочные цены менялись несколько иначе, чем в целом по овощам. В основном, общее снижение закупочных цен происходило за счет капустой моркови (закупочные цены на них ниже, по сравнению с 1997 годом, на 7-11%), так как было заложено на хранение достаточное количество; полностью обеспечивающее спрос населения. На указанные овощные культуры цены снижались начиная с января и все 1 полугодие, по сравнению с этим же периодом 1997 года, тогда как на другие овощи (помидоры, кабачки, баклажаны, лук репчатый) цены повышались. Закупочные цены на них начали снижаться только с июня. В августе эта тенденция продолжалась, но, начиная с сентября она изменилась в связи с окончанием периода массовой уборки. Закупочные цены перестали снижаться и остались на уровне 1997 года на данный период и даже выше (10-15%).

Резкий рост уровня инфляции в конце августа сентябре и снижение платежеспособности населения привели к росту спроса на продукты с относительно низкими ценами, одними из которых на данный момент являются овощи, что приводит к изменению тенденции колебания закупочных цен в этот период.

Рост розничных цен значительно опережает увеличение закупочных и оптовых цен.

|

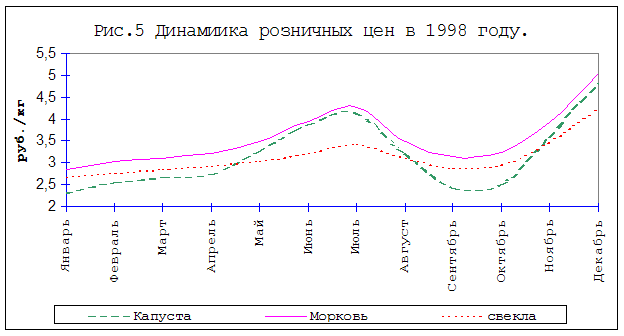

Колебания розничных цен также носят сезонный характер. С начала года цена стабильно повышается и достигает максимального размера к июню. С июля она начинает снижаться и минимальной в октябре – в момент основного поступления овощной продукции на прилавки рынка. Динамику колебания розничных цен в 1998 году можно проследить на примере таких культур, как капуста, морковь, свекла, которые являются основными на российском рынке овощей (рис. 5).

На графике видно, что даже по отдельным культурам изменение розничных цен по времени примерно одинаковое. Данная тенденция прослеживается из года в год.

Оптовые и розничные цены в 1 полугодии 1998 года были ниже относительно того же периода 1997 –на 10-15% и 20-25% соответственно. Однако по разным овощным культурам колебания оптовых и розничных цен были неодинаковы. Если данные цены на капусту и морковь имели тенденцию к снижению, то на огурцы, помидоры и малораспространенные культуры они повышались или были на уровне прошлого года.

В течение 1 полугодия 1999 года по мере изменения ассортимента овощей и их предложения на рынке, оптовые и розничные цены на них колеблются. На капусту, морковь, свеклу данные цены из месяца в месяц растут по мере сокращения и их предложения. В то же время на огурцы, томаты и прочие культуры по мере увеличения их сезонного предложения они снижаются. В июле и августе эта ситуация еще сохраняется. С сентября положение на рынке меняется: увеличивается предложение капусты, моркови, свеклы, соответственно и цены на них падать. На огурцы, томаты и малораспространенные культуры, наоборот, цены начинают расти, так как пик их сбора прошел, и предложение сократилось. Эта ситуация на рынке овощей сохранится до конца года. В зимне-весенний сезон 1999 года колебания цен на овощи (закупочные, оптовые, розничные) повторяют предшествующие годы. Однако цены выше, чем в тот же период 1998 года.

В конце 1998 года в зимне-весенний период последующего года в связи с ростом общего уровня инфляции значительно увеличились цены (закупочные, оптовые, розничные) на огурцы, помидоры, зеленные и прочие малораспространенные культуры. В данный период потребность рынка в этих овощах обеспечивается производством их в защищенным грунте, где затраты на выращивание увеличатся.

Разрыв между закупочными и с оптово-розничными ценами остается большим.

Рост разницы между закупочными и с оптово-розничными ценами негативно влияет на положение сельскохозяйственных производителей на рынке овощей. Несмотря на то, что розничные цены на овощи в 1998 году снижались по сравнению с 1997 годом, более высокими темпами, чем закупочные или оптовые, разрыв между ними оставался большим. На капусту, морковь, свеклу в отдельные месяцы розничные цены превышали закупочные и оптовые в 2 и более раза. Данная ситуация негативно сказывается на положении сельхозпроизводителей, так как при повышении закупочных цен, соответственно, растут и розничные, что влечет снижение покупательского спроса населения, уменьшаются их объемы реализации.

Достаточно долгий срок хранения этих овощей позволяет оставлять разрыв между закупочной и розничной ценной на высоком уровне, обеспечивая конкурентоспособный уровень розничных цен на овощи, по сравнению с другими продуктами, выгодными для торговли. Значительно меньше разница между розничными и закупочными ценами на огурцы, помидоры и малораспространенные культуры. Относительно высокие закупочные цены на них не позволяют значительно увеличить. В то же время эти овощи –скоропортящиеся и не подлежат долгому хранению, поэтому удлинение сроков реализации ведет к их значительным потерям, что не выгодно торговле. Поэтому доля этих овощей в объеме реализации составляет всего 34.4%. развитие альтернативных, каналов реализации напрямую от сельхозпроизводителей, минуя посредников, позволило бы снизить маржу между ценами и увеличить объемы реализации овощной продукции.

Импорт овощей растет.

Значительное влияние на величину розничных цен в межсезонье оказывает импорт овощей продукции. В это время, особенно перед массовой уборкой нового урожая, основные потребности населения в овощах покрываются за счет их импорта из других стран. Наибольший его объем приходится на 2 и 3 кварталы года (более 60%). В то же время снижение цен на импортируемые овощи (в 1997 году они были ниже, по сравнению с 1996 годом, на 23%) сдерживает темпы роста розничных цен на внутреннем потребительском рынке и позволяет его разнообразить. Ассортимент импортируемых овощных культур достаточно широк. Основную долю в них составляют те виды продукции, которые производят в недостаточном количестве для внутреннего потребления, скоропортящиеся и не производимые в России совсем. Все это привело к увеличению объема импорта овощей в 1997 году, по сравнению с 1996 годом, почти в два раза в физическом выражении и в 1,6 раза –в стоимостном.

Основные поставщики овощей и продукции бахчевых культур в Россию – Нидерланды, Узбекистан, Польша, Финляндия. Эти страны обеспечивают почти 56% всего импорта овощей в Российскую Федерацию. На долю Нидерландов и Узбекистана приходится соответственно 22,5 и 26,8% всего импорта овощной продукции в Россию, а на долю Польши и Финляндии - 7,7 и 6,1%. В общем объеме ввоза овощей в Россию на долю ФРГ приходится всего 2,7%.

Тенденции развития рынка овощей в будущем.

Прослеживая тенденции развития рынка овощей, можно предположить, что значительного роста закупочных цен в текущем году не произойдет. Возможно увеличение их в отдельных регионах. Например, правительство столицы планирует увеличить закупки овощной в Московской области, что, возможно, повлечет за собой рост цен реализации примерно на 10%. Если в других регионах также найдут возможность увеличить объемы закупок овощей, то цены могут повыситься и там.

В 1998 году розничные цены на овощи поднялись по отношению к 1997 году по всем их видам. Можно предположить, что закономерность колебания розничных цен на овощи пока не измениться.

При дальнейшем росте цен на основные продукты питания, население стремиться заготовить как можно больше дешевых овощей на зиму. Если при сложившихся низких ценах на капусту, морковь, свеклу, лук заложить их на хранение в больших объемах, чем в 1997 году, можно было, несмотря на кризис, сохранить оптовые и розничные цены на них в период межсезонья на более низком уровне, чем на остальные продукты питания. Это позволило бы обеспечить овощами население с низким прожиточным уровнем.

Поступление других овощей (помидоры, огурцы, баклажаны, лук репчатый, чеснок, зеленые культуры) могут обеспечивать в осенне-зимний период года тепличные комбинаты или импорт из других стран. Затраты на производство овощей защищенного грунта увеличатся с ростом общего уровня инфляции. Снижение спроса на эти овощи и рост цен на них может отрицательно повлиять на экономико-финансовое положение предприятий защищенного грунта, что приведет к дальнейшему росту убыточности этих хозяйств, что, возможно, приведет к увеличению объема импорта в дальнейшем. Однообразный ассортимент овощей собственного производства не может составить достаточную конкуренцию на рынке потребления, что также будет способствовать дальнейшему росту их импорта.

Выводы и предложения.

Чтобы стабилизировать овощной рынок и защитить потребителей и производителей овощей, необходимо решить следующие вопросы:

· Усилить регулирование развития овощеводства в рамках рыночных отношений на основе государственной экономической поддержки производителей продукции через систему субсидирования, льготного кредитования и приоритетного материально-технического обеспечения.

· Признать, что в сложившихся условиях основой устойчивого производства и снабжения населения овощами по-прежнему остаются специализированные хозяйства.

· Сохранить и углубить зональную специализацию в овощеводстве. Восстановить тесные организационные связи специализированных зон и хозяйств с непосредственными потребителями овощной продукции.

· Решить проблему создания и промышленного производства комплекса технических средств, в том числе малогабаритной техники, емкостей для хранения, малых цехов переработки для фермерских хозяйств, специализирующихся на производстве овощей.

Это первоочередные меры. Они направлены на стабилизацию овощеводства в государственном секторе и на поддержку и развитие фермерских хозяйств, выращивающих овощи.

Неотложная задача в овощеводстве – создание в условиях рынка интегрированных структур, объединяющих в себе производство, переработку, хранение и сбыт сельскохозяйственной продукции.

Таким образом, прогноз развития овощеводства на ближайшее десятилетие свидетельствует о необходимости переориентации овощеводства на внедрение достижений научно-технического прогресса и усиление интенсификации, влияющих на темпы увеличения количественных и качественных показателей, на повышение экономической эффективности интегрированного производства.

Содержание.

1. Введение – 1 стр.

2. В 1998 году уровень рентабельности производства овощей повысился- 4 стр.

3. Тенденция развития овощеводства направлена в сторону расширения производства продукции в личных подсобных хозяйствах- 8 стр..

4. В последние годы происходит ухудшение производственных показателей овощеводства - 10 стр.

5. Темпы роста закупочных цен снижаются – 13 стр.

6. Рост розничных цен значительно опережает увеличение закупочных и оптовых цен – 15 стр.

7. Разрыв между закупочными и с оптово-розничными ценами остается большим –17 стр.

8. Импорт овощей растет – 17 стр.

9. Тенденции развития рынка овощей в будущем – 18 стр.

10. Выводы и предложения- 19 стр.

11. Содержание –21 стр.

12. Список литературы – 22 стр.

Список литературы.

1. Р.Г Ахметов. Методические указания к курсовой работе по «Экономике сельского хозяйства» для студентов отделения экономической кибернетики. М: МСХА 1999 год.

2. Вопросы статистики. 1997 год №9.

3. Г. Семина. Экономика сельскохозяйственных и перерабатывающих предприятий. 1997 год №12.

4. Г. Семина. Экономика сельского хозяйства России. 1998год №8

5. А. Паронян, Н Титова. Экономика сельского хозяйства России. 1999 год №2.