Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Реферат: Повышение прибыли и рентабельности предприятия на примере ОАО Волгогазоаппарат

Реферат: Повышение прибыли и рентабельности предприятия на примере ОАО Волгогазоаппарат

Аннотация на дипломную работу

Студента Парубочего Кирилла Игоревича, ФМ – 3.1

На тему «Пути повышения прибыли и рентабельности предприятия на примере ОАО «Волгогазоаппарат»

Дипломная работа состоит из 129 страниц, содержит 30 таблиц, 23 рисунков.

Дипломная работа состоит из трех частей.

В первой части дипломной работы были рассмотрены следующие вопросы:

экономическая сущность прибыли и рентабельности;

методика анализа прибыли и рентабельности;

экономические факторы, влияющие на величину прибыли и рентабельности.

Сделаны выводы, что для повышения эффективности работы предприятия первостепенное значение имеет выявление резервов увеличения объемов производства и реализации, снижения себестоимости продукции (работ, услуг) и соответственно роста прибыли. Были определены факторы, необходимые для определения основных направлений поиска резервов увеличения прибыли.

Во второй части дипломной работы были рассмотрены вопросы относящиеся к хозяйственной деятельности предприятия, среди них можно выделить следующие:

анализ выпуска и реализации продукции;

анализ трудовых ресурсов;

анализ использования основных фондов;

анализ прибыли и рентабельности;

и т.д.

Из анализа стало ясно, что последний год предприятие функционировало недостаточно эффективно, были выявлены резервы роста прибыли за счет нескольких факторов:

за счет увеличения объема реализации продукции;

за счет снижения себестоимости товарной продукции;

за счет повышения среднереализационных цен вследствие оптимизации структуры реализации продукции.

В третьей части дипломной работы были проработаны выявленные резервы увеличения прибыли и уровня рентабельности предприятия ОАО «Волгогазоаппарат» и составлен прогноз на 2004 год. На основе расчета плана прогноза по товарообороту, валовым доходам, издержкам обращения, спрогнозировано увеличение прибыли в 2004 г. на 11869 тыс.руб. (за счет снижения издержек обращения на 6682 тыс.руб. и за счет перевыполнения плана товарооборота на 5187 тыс. руб.). При этом соответственно прогнозируется повышение рентабельности продаж предприятия до 3,9 %.

Содержание

Введение

Главная задача предприятия в условиях рыночной экономики является всемерное удовлетворение потребностей народного хозяйства и граждан в его продукции, работах и услугах с высокими потребительскими свойствами и качеством при минимальных затратах, увеличение вклада в ускорение социально-экономического развития страны. Для осуществления своей главной задачи предприятие обеспечивает увеличение прибыли.

Прибыль является первоочередным стимулом к созданию новых или развитию уже действующих предприятий. Возможность получения прибыли побуждает людей искать более эффективные способы сочетания ресурсов, изобретать новые продукты, на которые может возникнуть спрос, применять организационные и технические нововведения, которые обещают повысить эффективность производства. Работая прибыльно, каждое предприятие вносит свой вклад в экономическое развитие общества, способствует созданию и приумножению общественного богатства и росту благосостояния народа.

Прибыль — многозначная экономическая категория. От глубины ее познания и рациональности использования зависит эффективность коммерческого расчета, ценообразования и других экономических рычагов хозяйствования. Являясь источником производственного и социального развития, прибыль занимает ведущее место в обеспечении самофинансирования предприятий и объединений, возможности которых во многом определяются тем, насколько доходы превышают затраты.

Тема прибыли и рентабельности особенно остра для российских предприятий, поскольку затяжной экономический кризис, составляющими которого являются высокие налоги и неплатежи, значительно обесценивают получаемые прибыли. К тому же оказавшись с начала реформ в условиях “свободного экономического плавания”, предприятия уже не могут полагаться на государственную поддержку, они все больше действуют в условиях самоокупаемости и самофинансирования.

Реальное положение в экономике сегодня таково, что из всех возможных источников инвестирования, реальным для предприятий остается лишь акционирование и использование части прибыли (так как амортизационные отчисления сегодня практически не идут на инвестиционные цели, а банковский кредит пока недоступен, из-за высоких процентных ставок).

Вследствие выше перечисленного, анализ прибыли на предприятии сегодня становится чрезвычайно актуальным. Анализ прибыли позволяет выявить основные факторы ее роста, эффективное использование ресурсов, потенциальные возможности предприятия, а также определить влияние внешних и внутренних факторов на размер прибыли, порядок ее распределения.

Цель данной работы – анализ прибыли и рентабельности предприятия в условиях рыночной экономики. Объектом исследования является ОАО «Волгогазоаппарат». Для достижения этой цели необходимо решить следующие задачи:

изучить прибыль как экономическую категорию, выявить сущность, функции и виды прибыли;

определить основные показатели прибыли и рентабельности, их роль и значение в оценке эффективности деятельности предприятия;

выявить основные экономические факторы, влияющие на показатели прибыли и рентабельности на ОАО «Волгогазоаппарат»;

проанализировать распределение и использование прибыли, определить пути повышения рентабельности на ОАО «Волгогазоаппарат».

В данной работе использована бухгалтерская отчетность предприятия за период с 2000 по 2003 гг.

1 Теоретическая часть. Прибыль и рентабельность - как показатели производственно – хозяйственной деятельности предприятия

1.1 Экономическая сущность прибыли и рентабельности

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими из них являются показатели прибыли, которая в условиях рыночной экономики составляет основу экономического развития предприятия.

Прибыль – это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности [18, с. 37].

Как важнейшая категория рыночных отношений, прибыль выполняет определенные функции.

Во-первых, прибыль характеризует конечный финансовый результат предпринимательской деятельности предприятия. Она является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Показатели прибыли являются важнейшими для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия. По прибыли определяется уровень отдачи авансированных средств и доходность вложений в активы предприятия. Прибыль оказывает также стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства.

Во-вторых, прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что прибыль одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью. Доля чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников [3, с. 13].

Рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности, создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социальных и материальных потребностей трудовых коллективов. Она позволяет осуществлять капитальные вложения в производство (тем самым расширяя и обновляя его), внедрять нововведения, решать социальные проблемы на предприятии, финансировать мероприятия по его научно-техническому развитию. Помимо этого прибыль является важным фактором в оценке потенциальным инвестором возможностей компании, служит показателем эффективного использования ресурсов, т.е. необходима для оценки деятельности предприятия и ее возможностей в будущем.

В-третьих, прибыль является одним из источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования и удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, социальных и других программ, принимает участие в формировании бюджетных и благотворительных фондов. За счет прибыли выполняется также часть обязательств предприятия перед бюджетом, банками, другими предприятиями и организациями [17 с. 44].

Многоканальное значение прибыли усиливается с переходом экономики государства на основы рыночного хозяйства. Дело в том, что акционерное, арендное, частное или другой формы собственности предприятие, получив финансовую самостоятельность и независимость вправе решать на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Для предпринимателя прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы.

Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции.

Прибыль как главный результат предпринимательской деятельности обеспечивает потребности самого предприятия и государства в целом. Поэтому прежде всего важно определить состав прибыли предприятия.

Емким информативным показателем является валовая прибыль. Валовая прибыль - сумма прибылей (убытков) предприятия от реализации продукции и доходов (убытков), не связанных с ее производством и реализацией [14, с. 39]. Под реализацией продукции понимается не только продажа произведенных товаров, имеющих натурально-вещественную форму, но и выполнение работ, оказание услуг.

В составе валовой прибыли учитывается прибыль от всех видов деятельности. Валовая прибыль включает прибыль (убыток) от реализации товарной продукции; прибыль от реализации прочей продукции и услуг нетоварного характера; прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия; финансовые результаты от внереализационных операций.

Прибыль от реализации продукции (работ, услуг) характеризует чистый доход, созданный на предприятии. Остальные элементы валовой прибыли отражают в основном перераспределение ранее созданных доходов.

Прибыль (убыток) от реализации продукции (работ, услуг) - это финансовый результат, полученный от основной деятельности предприятия, которая может осуществляться в любых видах, зафиксированных в его уставе и не запрещенных законом. Финансовый результат определяется раздельно по каждому виду деятельности предприятия, относящемуся к реализации продукции, выполнению работ, оказанию услуг. Он равен разнице между выручкой от реализации продукции (работ, услуг) в действующих ценах и затратами на ее производство и реализацию [18, с. 42].

Выручка принимается в расчет без налога на добавленную стоимость и акцизов, которые, являясь косвенными налогами поступают в бюджет. Из выручки также исключаемая сумма наценок (скидок), поступающая торговым и снабженческо-сбытовым предприятиям, участвующим в сбыте продукции. При этом денежные поступления, связанные с выбытием основных средств, материальных (оборотных) и нематериальных активов, продажная стоимость валютных ценностей, ценных бумаг не включаются в состав выручки.

При реализации продукции, имеющей натурально-вещественную форму, расчет прибыли ведется исходя из выручки и полной себестоимости продукции, определяемыми на объем реализуемой продукции. В натуральном выражении он включает остатки готовой продукции на начало отчетного периода, не реализованные в предшествующем периоде, и выпуск товарной продукции отчетного периода за минусом той части продукции, которая не может быть реализована в конце отчетного периода. Под периодом понимается квартал, или год. Состав остатков нереализованной продукции на начало и конец периода зависит от избранного предприятием метода учета выручки - по поступлению денег на расчетный счет (в кассу) предприятия или по отгрузке продукции, расчетные документы по которой предъявлены покупателю. Метод определения выручки от реализации продукции устанавливается предприятием на длительный срок (ряд лет) исходя из условий хозяйствования и заключенных договоров.

Прибыль от выполнения работ и оказания услуг рассчитывается аналогично прибыли от реализации продукции. В строительных организациях выручка отражает стоимость законченных объектов строительства или работ, выполненных по договорам подряда и субподряда. В торговле, снабженческих и сбытовых предприятиях выручка соответствует валовому доходу от продажи товаров (сумма наценок или скидок в процентах к стоимости реализуемых товаров). На предприятиях транспорта и связи выручка отражает денежные средства за предоставляемые услуги по действующим тарифам [17, с. 51].

Кроме прибыли от реализации продукции в состав валовой прибыли включается прибыль от реализации прочей продукции и услуг нетоварного характера. На долю этой прибыли приходится несколько процентов балансовой прибыли. В ее состав входят прибыли (убытки) подсобных сельских хозяйств, автохозяйств, лесозаготовительных и других хозяйств, находящихся на балансе предприятия.

Прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия — это финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыли (убытки) по прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия.

У предприятия могут образовываться излишние материальные ценности в результате изменения объема производства, недостатков в системе снабжения, реализации и других причин. Длительное хранение этих ценностей в условиях инфляции приводит к тому, что выручка от их реализации окажется ниже цен приобретения. Предприятие вправе списывать, продавать, ликвидировать, передавать в уставные фонды других предприятий здания, сооружения, оборудование, транспортные средства и другие основные фонды, материальные ценности, продавать отдельные объекты, товарно-материальные ценности и другие виды имущества. Финансовый результат имеет место только при продаже перечисленных видов имущества. При реализации основных фондов финансовый результат определяется как разница между продажной ценой реализованных на сторону основных средств и их остаточной стоимостью с учетом понесенных расходов по реализации.

Под иным имуществом предприятия понимаются сырье, материалы, топливо, запчасти, нематериальные активы (патенты, лицензии), валютные ценности, ценные бумаги. Разница между продажной ценой этих видов имущества предприятия и их балансовой стоимостью (с учетом понесенных в связи с этим расходов) составляет финансовый результат, влияющий на сумму балансовой прибыли.

Финансовые результаты от внереализационных операций - это прибыль (убыток) по операциям различного характера, не относящимся к основной деятельности предприятия и не связанным с реализацией продукции, основных средств, иного имущества предприятия, выполнением работ, оказанием услуг. Финансовый результат определяется как доходы (убытки) за минусом расходов по внереализационным операциям. Значительный удельный вес могут составлять доходы от долгосрочных и краткосрочных финансовых вложений и доходы от сдачи имущества в аренду. Финансовые вложения означают такое размещение собственных средств предприятия в деятельность других предприятий, которое дает возможность получить доходы. Под долгосрочными финансовыми вложениями понимаются затраты предприятия по вкладу средств в уставной капитал других предприятий, приобретению акций и других ценных бумаг, предоставление средств взаймы на срок более года. К формам краткосрочных финансовых вложений относятся приобретение краткосрочных казначейских обязательств, облигаций и других ценных бумаг, предоставление средств взаймы на срок менее года [20, с.155-156].

Доходы от долевого участия в уставном капитале другого предприятия представляют часть его чистой прибыли, которая поступает учредителю в заранее обговоренном размере, или в виде дивидендов по акциям, пакетом которых владеет учредитель. Доходами от ценных бумаг являются проценты по облигациям, краткосрочным казначейским обязательствам, дивиденды по акциям. По средствам, предоставляемым взаймы, предприятие получает доходы по условиям договора между кредито- и ссудозаемщиком.

В состав внереализационных прибылей (убытков) также входят сальдо полученных и уплаченных штрафов, пени, неустоек других видов санкций (кроме санкций, уплачиваемых в бюджет и ряд внебюджетных фондов в соответствии с законодательством), другие доходы и расходы (убытки, потери).

Необходимость и важность определения состава валовой прибыли обусловлена следующим:

во-первых, в связи с тем, что подавляющую часть валовой прибыли (95-97%) предприятие получает от реализации товарной продукции, анализу именно этой составляющей должно быть уделено главное внимание;

во-вторых, не смотря на это, абстрагироваться от рассмотрения состава и структуры прибыли от реализации имущества и внереализационных доходов, а также факторов, влияющих на их изменения, никак нельзя.

Цель предпринимательской деятельности — не только получение прибыли, но и обеспечение высокой рентабельности хозяйственной деятельности. В отличие от абсолютного показателя прибыли, рентабельность — относительный показатель и показывает степень доходности предприятия. Рентабельность отражает уровень прибыльности относительно определенной базы. Предприятие рентабельно, если суммы выручки от реализации продукции достаточно не только для покрытия затрат на производство и реализацию, но и для образования прибыли [10, с. 16].

Показатели рентабельности измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса. Они являются важными характеристиками факторной среды формирования прибыли и дохода предприятия. По этой причине они служат обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Основные показатели можно объединить в следующие группы:

показатели, рассчитанные на основе стоимости реализованной продукции;

показатели, рассчитанные на основе производственных активов;

показатели, рассчитанные на основе потока наличных денежных средств.

Первая группа показателей формируется на основе расчета уровней рентабельности (доходности), отражаемые в отчетности предприятия:

![]()

![]()

![]()

Данные показатели характеризуют прибыльность продукции [19, с. 48-49]. Рентабельность продукции можно рассчитать как по всей реализованной продукции, так и по отдельным ее видам. В первом случае она определяется как процентное отношение прибыли от реализации продукции к затратам на ее производство и реализацию. Рентабельность всей реализуемой продукции можно рассчитать и как процентное отношение прибыли от реализации товарной продукции к выручке от реализации (объему продаж). Эти показатели дают представление об эффективности текущих затрат предприятия и доходности реализуемой продукции.

Рентабельность отдельных видов продукции зависит от цены ее реализации и полной себестоимости. Она определяется как процентное соотношение цены реализации единицы данной продукции за вычетом полной себестоимости к полной себестоимости единицы данной продукции.

![]()

В связи с этим, при планировании ассортимента производимой продукции учитывается насколько рентабельность отдельных видов будет влиять на рентабельность всей продукции. Поэтому важно сформировать структуру продукции так, чтобы в целом повысить эффективность производства и получить дополнительные возможности увеличения прибыли [19, с. 50].

Вторая группа показателей рентабельности формируется на основе расчета уровней рентабельности в зависимости от изменения размера и характера авансированных средств:

все производственные активы предприятия;

инвестиционный капитал (собственные средства и долгосрочные обязательства);

акционерный (собственный) капитал.

Например:

![]()

![]()

![]()

Несовпадение уровней рентабельности по этим показателям характеризуют степень использования предприятием финансовых рычагов для повышения доходности: долгосрочных кредитов и заемных средств.

Данные показатели весьма практичны в связи с тем, что отвечают интересам участников. Например, администрацию предприятия интересует отдача (доходность) всех производственных активов, потенциальных инвесторов и кредиторов — доходность акций и т.д.

Третья группа показателей формируется аналогично показателям первой и второй групп, однако вместо прибыли в расчет принимается чистый приток денежных средств.

![]()

![]()

![]()

Данные показатели дают представление о степени возможности предприятия обеспечивать кредиторов, заемщиков и акционеров наличными денежными средствами. Концепция рентабельности, исчисляемая на основе притока денежной наличности, широко применяется в странах с развитой рыночной экономикой. Она более приоритетна, потому что операции с денежными потоками являются признаком интенсивного типа производства и финансового “здоровья” предприятия. Переход на использование этой концепции требует перестройки отчетности предприятий. Эта работа находится лишь в начальной стадии.

Многообразие показателей рентабельности определяет альтернативность поиска путей ее повышения. Каждый из исходных показателей раскладывается в факторную систему с различной степенью детализации, что задает границы выявления и оценки производственных резервов.

1.2 Методика анализа прибыли и рентабельности

Обобщающая оценка финансового состояния предприятия достигается на основе таких результативных показателей, как прибыль и рентабельность. Величина прибыли, уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

Анализ формирования и использования прибыли предполагает следующие этапы:

Анализ состава и динамики балансовой прибыли;

Анализ финансовых результатов от обычных видов деятельности;

Анализ уровня среднереализационных цен;

Анализ финансовых результатов от прочих видов деятельности;

Анализ рентабельности деятельности предприятия;

Анализ распределения и использования прибыли.

Источники информации: накладные на отгрузку продукции, данные аналитического бухгалтерского учета по счету продаж и счетам «Прибыли и убытки», «Нераспределенная прибыль, непокрытый убыток», форма бухгалтерской отчетности №2 «Отчет о прибылях и убытках», данные финансового плана.

В анализе используются следующие показатели прибыли: балансовая прибыль, налогооблагаемая прибыль, чистая прибыль.

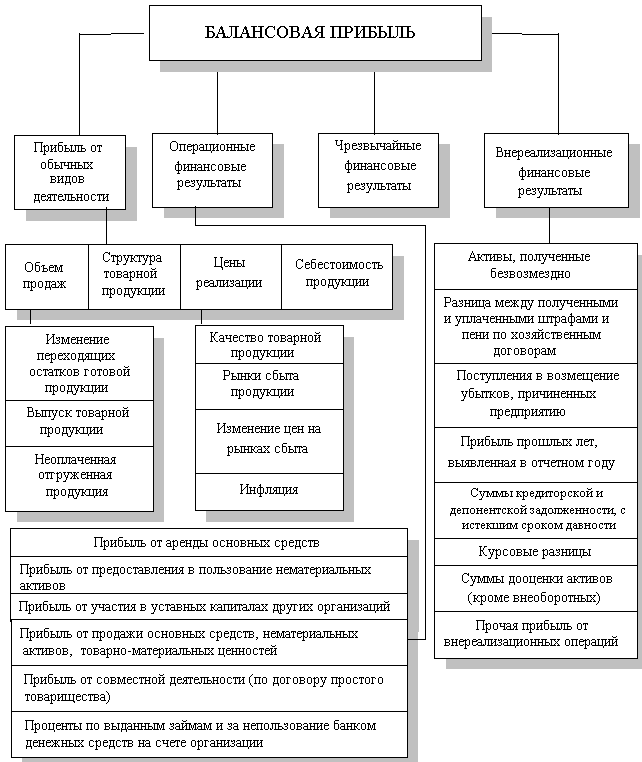

Балансовая прибыль включает в себя прибыль от обычных видов деятельности, финансовые результаты от операционных и внереализационных операций и чрезвычайных обстоятельств. Схема формирования балансовой прибыли представлена на рис. 1.1.

Налогооблагаемая прибыль представляет собой разность между прибылью от обычной деятельности и суммой льгот по налогу на прибыль.

Чистая прибыль - это та часть прибыли, которая остается в распоряжении предприятия после уплаты налога на прибыль.

Рисунок 1.1 - Схема формирования балансовой прибыли

1.2.1 Состав и динамика балансовой прибыли

В процессе анализа необходимо изучить состав прибыли от обычной деятельности, ее структуру, динамику и выполнение плана за отчетный год. При изучении динамики прибыли необходимо учитывать инфляционные факторы изменения ее суммы. Для этого выручку необходимо скорректировать на средневзвешенный рост цен на продукцию предприятия в среднем по отрасли, а себестоимость товаров, продукции (работ, услуг) уменьшить на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период.

1.2.2 Финансовые результаты от обычных видов деятельности

Основную часть прибыли предприятия получают от обычных видов деятельности, к которой относят прибыль от продаж продукции (работ, услуг).

Прибыль от продаж продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности:

объема продаж продукции;

ее структуры;

себестоимости;

уровня среднереализационных цен.

Объем продаж продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема продаж происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот.

Сначала нужно найти сумму прибыли при фактическом объеме продаж и плановой величине остальных факторов. Для этого следует рассчитать процент выполнения плана по объему продаж продукции, а затем плановую сумму прибыли скорректировать на этот процент.

Выполнение плана по объему продаж исчисляют сопоставлением фактического объема реализации с плановым в натуральном (если продукция однородна), условно-натуральном и в стоимостном выражении (если продукция неоднородна по своему составу), для чего желательно использовать базовый (плановый) уровень себестоимости отдельных изделий, так как себестоимость меньше подвержена влиянию структурного фактора, нежели выручка.

Затем следует определить сумму прибыли при фактическом объеме и структуре реализованной продукции, но при плановой себестоимости и плановых ценах. Для этого необходимо от условной выручки вычесть условную сумму затрат.

Нужно подсчитать также, сколько прибыли предприятие могло бы получить при фактическом объеме продукции. Для этого от фактической суммы выручки следует вычесть условную сумму затрат.

Если предприятие производит неоднородные виды продукции, тогда структура реализованной продукции определяется отношением каждого вида продукции в оценке по плановой себестоимости к общему объему продаж продукции в той же оценке.

Следует проанализировать также выполнение плана и динамику прибыли от реализации отдельных видов продукции, величина которой зависит от трех факторов первого порядка: объема продажи продукции, себестоимости и среднереализационных цен.

1.2.3 Уровень среднереализационных цен

Среднереализационная цена единицы продукции рассчитывается путем деления выручки от реализации соответствующего изделия на объем продаж. На изменение ее уровня оказывают влияние следующие факторы:

качество реализуемой продукции;

рынки сбыта;

конъюнктура рынка;

инфляционные процессы.

Качество товарной продукции – один из основных факторов, от которого зависит уровень средней цены реализации. За более высокое качество продукции устанавливаются более высокие цены и наоборот.

Расчет влияния сортности продукции на изменение средней цены можно выполнить способом абсолютных разниц.

Для этого отклонение фактического удельного веса от планового по каждому сорту умножаем на плановую цену единицы продукции соответствующего сорта, результаты суммируем и делим на 100.

По такой же методике рассчитывается изменение средней цены реализации в зависимости от рынков сбыта продукции.

Если на протяжении года произошло изменение отпускных цен на продукцию по сравнению с плановыми в связи с инфляцией, то изменение цены по каждому виду продукции умножается на объем ее реализации по новым ценам и делится на общее количество реализованной продукции за отчетный период.

1.2.4 Финансовые результаты от прочих видов деятельности

Выполнение плана по прибыли в значительной степени зависит от финансовых результатов деятельности, не связанных с реализацией продукции. Это финансовые результаты, полученные от операционных, внереализационных операций и чрезвычайных обстоятельств.

Анализ сводится в основном к изучению динамики и причин полученных убытков и прибыли по каждому конкретному случаю. Убытки от выплаты штрафов возникают в связи с нарушением отдельными службами договоров с другими предприятиями, организациями и учреждениями. При анализе устанавливаются причины невыполненных обязательств, принимаются меры для предотвращения допущенных ошибок.

Изменение суммы полученных штрафов может произойти не только в результате нарушения договорных обязательств поставщиками и подрядчиками, но и по причине ослабления финансового контроля в отношении их. Поэтому при анализе данного показателя следует проверить, во всех ли случаях нарушения договорных обязательств были предъявлены поставщикам соответствующие санкции.

Убытки от списания безнадежной дебиторской задолженности возникают обычно на тех предприятиях, где постановка учета и контроля за состоянием расчетов находится на низком уровне. Прибыли (убытки) прошлых лет, выявленные в текущем году, также свидетельствуют о недостатках бухгалтерского учета.

Особого внимания заслуживают доходы по ценным бумагам (акциям, облигациям, векселям, сертификатам и т.д.). Предприятия-держатели ценных бумаг получают определенные доходы в виде дивидендов. В процессе анализа изучается динамика дивидендов, курса акций, чистой прибыли, приходящейся на одну акцию, устанавливаются темпы их роста или снижения.

В заключение анализа разрабатываются конкретные мероприятия, направленные на предупреждение и сокращение убытков и потерь от данных видов деятельности.

1.2.5 Рентабельность продукции

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

показатели, характеризующие рентабельность продаж;

показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельности (окупаемость издержек) исчисляется путем отношения балансовой или чистой прибыли к сумме затрат по реализованной или произведенной продукции:

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Рентабельность продаж рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки. Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

Рентабельность (доходность) капитала исчисляется отношением балансовой (чистой) прибыли к среднегодовой стоимости всего инвестированного капитала или отдельных его слагаемых: собственного (акционерного), заемного, основного, оборотного, производственного капитала и т.д.

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленный в целом по предприятию, зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Расчет влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепных подстановок.

Затем следует сделать факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения средних реализационных цен и себестоимости единицы продукции.

Таким же образом производится факторный анализ рентабельности продаж.

Уровень рентабельности продаж отдельных видов продукции зависит от среднего уровня цены и себестоимости изделия.

Аналогично осуществляется факторный анализ рентабельности инвестированного капитала. Балансовая сумма прибыли зависит от объема реализованной продукции, ее структуры, себестоимости, среднего уровня цен и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг.

Среднегодовая сумма основного и оборотного капитала зависит от объема продаж и скорости оборота капитала (коэффициента оборачиваемости), который определяется отношением суммы оборота к среднегодовой сумме основного и оборотного капитала.

Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж.

И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции. Таким образом, объем продаж сам по себе не оказывает влияния на уровень рентабельности, т.к. с его изменением пропорционально увеличиваются или уменьшаются сумма прибыли и сумма основного и оборотного капитала при условии неизменности остальных факторов.

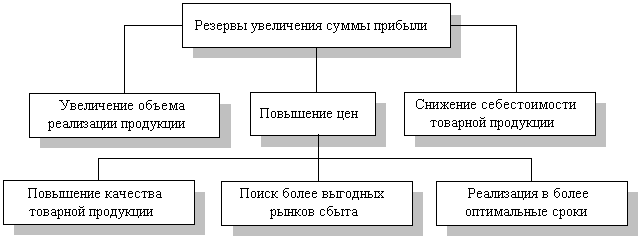

Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными их источниками является увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д. (рис.1.2)

Рисунок 1.2 - Схема подсчета резервов увеличения прибыли от реализации продукции

1.2.6 Распределение и использование прибыли предприятия

После уплаты налогов прибыль распределяется следующим образом: одна часть используется на расширение производства (фонд накопления), другая - на капитальные вложения в социальную сферу (фонд социальной сферы), третья - на материальное поощрение работников предприятия (фонд потребления). Создается также резервный фонд предприятия.

Для повышения эффективности производства очень важно, чтобы при распределении прибыли была достигнута оптимальность в удовлетворении интересов государства, предприятия и работников. Государство заинтересовано получить как можно больше прибыли в бюджет. Руководство предприятия стремится направить большую сумму прибыли на расширенное воспроизводство. Работники заинтересованы в повышении оплаты труда.

В процессе анализа необходимо изучить динамику доли прибыли, которая идет на самофинансирование предприятия и материальное стимулирование работников и таких показателей, как сумма самофинансирования и сумма капитальных вложений на одного работника, сумма зарплаты и выплат на одного работника. Причем изучать их надо в тесной связи с уровнем рентабельности, суммой прибыли на одного работника, и на один рубль основных производственных фондов. Если эти показатели выше, чем на других предприятиях, или выше нормативных для данной отрасли производства, то имеются перспективы для развития предприятия.

Кроме того, в процессе анализа необходимо изучить выполнение плана по использованию прибыли, для чего фактические данные об использовании прибыли по всем направлениям сравниваются с данными плана и выясняются причины отклонения от плана по каждому направлению использования прибыли.

Основными факторами, определяющими размер отчислений в фонды накопления и потребления, могут быть изменения суммы чистой прибыли и коэффициента отчислений прибыли в соответствующие фонды.

Сумма отчислений прибыли в фонды предприятия равна произведению двух факторов: суммы чистой прибыли и коэффициента отчислений прибыли в соответствующие фонды.

Затем надо рассчитать влияние факторов изменения чистой прибыли на размер отчислений в фонды предприятия. Для этого прирост чистой прибыли за счет каждого фактора умножим на плановый коэффициент отчислений в соответствующий фонд.

Важной задачей анализа является изучение вопросов использования средств фондов накопления и потребления. Средства этих фондов имеют целевое назначение и расходуются согласно утвержденным сметам.

Фонд накопления используется в основном для финансирования затрат на расширение производства, его техническое перевооружение, внедрение новых технологий и т.д.

Фонд социальной сферы может использоваться на коллективные нужды (расходы на содержание объектов культуры и здравоохранения, проведение оздоровительных и культурно-массовых мероприятий), фонд потребления – на индивидуальные (вознаграждение по итогам работы за год, материальная помощь, стоимость путевок в санатории и дома отдыха, стипендии студентам, частичная оплата питания и проезда, пособия по выходу на пенсию и т.д.).

В процессе анализа устанавливается соответствие фактических расходов расходам, предусмотренным сметой, выясняются причины отклонений от сметы по каждой статье, изучается эффективность мероприятий, проводимых за счет средств этих фондов. При анализе использования средств фонда накопления следует изучить полноту финансирования всех запланированных мероприятий, своевременность их выполнения и полученный эффект.

1.3 Экономические факторы, влияющие на величину прибыли и рентабельности

Так как прибыль — важнейший показатель, характеризующий финансовый результат деятельности предприятия, то в увеличении прибыли заинтересованы все участники производства. Прибыль относят к показателям экономического эффекта, но не эффективности, так как абсолютная сумма прибыли не позволяет судить об отдаче вложенных средств. Однако анализ динамики валовой прибыли, темпов ее прироста, факторов, влияющих на величину прибыли и темпы ее прироста, себестоимости, выручки представляет значительный интерес. Полезную информацию можно почерпнуть из анализа динамики доли чистой прибыли в валовой. Если доля чистой прибыли растет, это свидетельствует об оптимальной величине уплачиваемых налогов, заинтересованности предприятия в результатах работы и эффективном хозяйствовании [15, с.31].

Чтобы управлять прибылью необходимо раскрыть механизм ее формирования, определить влияние и долю каждого фактора ее роста или снижения.

На величину прибыли и ее динамику воздействуют факторы, как зависящие, так и не зависящие от усилий предприятия. Практически вне сферы воздействия предприятия находятся конъюнктура рынка, уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, нормы амортизационных отчислений. В известной степени зависят от предприятия такие факторы, как уровень цен на реализуемую продукцию и заработная плата. К факторам, зависящим от предприятия, относятся уровень хозяйствования, компетентность руководства и менеджеров, конкурентоспособность продукции, организация производства и труда, его производительность, состояние и эффективность производственного и финансового планирования [1, с. 47].

По каждому из этих элементов выделяются группы экстенсивных и интенсивных факторов.

К экстенсивным относятся факторы, которые отражают объем производственных ресурсов (например, изменение численности работников, стоимости основных фондов), их использования по времени (изменение продолжительности рабочего дня, коэффициента сменности оборудования и др.), а также непроизводительное использование ресурсов (затраты материалов на брак, потери из-за отходов).

К интенсивным относятся факторы, отражающие эффективность использования ресурсов или способствующих этому (например, повышение квалификации работников, производительности оборудования, внедрение прогрессивных технологий).

Перечисленные факторы влияют на прибыль не прямо, а через объем реализуемой продукции и себестоимость, поэтому для выявления конечного финансового результата необходимо сопоставить стоимость объема реализуемой продукции и стоимость затрат и ресурсов, используемых в производстве.

Прибыль от реализации продукции, работ, услуг занимает наибольший удельный вес в структуре валовой прибыли предприятия. Ее величина формируется под воздействием ряда факторов, важнейшими из которых являются: себестоимость, объем реализации, уровень действующих цен.

Важнейшим из них является себестоимость. Под себестоимостью продукции понимают все затраты предприятия на производство и реализацию продукции, а именно — стоимость природных ресурсов, сырья, основных и вспомогательных материалов, топлива, энергии, основных производственных фондов, трудовых ресурсов и прочих расходов по эксплуатации [18, с. 55].

Количественно в структуре цены себестоимость занимает значительный удельный вес, поэтому она заметно сказывается на росте прибыли при прочих равных условиях.

К показателям снижения себестоимости относятся следующие показатели:

показатели, связанные с повышением технического уровня производства (внедрение новой прогрессивной технологии, модернизация оборудования, изменение конструкции и технических характеристик изделий);

показатели, связанные с улучшением организации труда и управления (совершенствование организации, обслуживания и управления производством, сокращение затрат на управление, сокращение потерь от брака, улучшение организации труда).

Основными задачами анализа себестоимости промышленной продукции являются:

установление динамики важнейших показателей себестоимости;

определение затрат на рубль товарной продукции;

выявление резервов снижения себестоимости.

Анализ затрат на производство по элементам и статьям калькуляции, проводится с целью выявления отклонений, определения состава элементов и статей калькуляции, удельный вес каждого элемента в общей сумме затрат на производство, изучение динамики за ряд прошлых лет, выявление факторов, которые вызвали изменения в элементах и статьях затрат и повлияли на себестоимость продукции.

Важным фактором, влияющим на величину прибыли от реализации продукции является изменение объема производства и реализации продукции. Падение объема производства при нынешних экономических условиях, не считая ряда противодействующих факторов, как, например, роста цен, неизбежно влечет сокращение объема прибыли. Отсюда вытекает вывод от необходимости принятия неотложных мер по обеспечению роста объема производства продукции на основе технического обновления и повышения эффективности производства.

Зависимость величины прибыли от объема реализации при прочих равных условиях прямо пропорциональная. Вследствие этого немаловажное значение в рыночных условиях приобретает показатель изменения остатков нереализованной продукции: чем он выше — тем меньше прибыли получит предприятие. Величина нереализованной продукции зависит от ряда причин, обусловленных текущей рыночной конъюнктурой, производственной и коммерческой деятельностью предприятия, условиями реализации продукции. Во-первых, емкость данного рынка всегда имеет предельную величину, и, как следствие, существует риск товарного перенасыщения; во-вторых, предприятие может произвести продукции больше, чем реализовать, из-за неэффективной сбытовой политики. Кроме этого, в нереализованных остатках готовой продукции может возрасти удельный вес более рентабельных изделий, что повлечет суммарный рост этих остатков в стоимостном выражении из расчета упущенной будущей прибыли. В целях увеличения прибыли предприятие должно принять соответствующие меры по сокращению остатков нереализованной продукции как в натуральном, так и в денежном выражении.

Размер выручки от реализации продукции и, соответственно, прибыли зависит не только от количества и качества произведенной и реализованной продукции, но и уровня применяемых цен [9, с.13-14].

Свободные цены в условиях их либерализации устанавливаются самими предприятиями в зависимости от конкурентоспособности данной продукции, спроса, и предложения аналогичной продукции другими производителями (за исключениями предприятий-монополистов, уровень цен на продукцию которых регулируется государством). Поэтому уровень свободных цен на продукцию в определенной степени является фактором, зависящим от предприятия.

Для принятия многих управленческих решений важно знать не только факторы, влияющие на величину и структуру себестоимости, но и причины, определяющие изменение рентабельности.

Подобный анализ строится в соответствие с используемой на конкретном предприятии системой показателей рентабельности. С учетом рассмотренных ранее групп показателей, факторный анализ может строится следующим образом.

Рентабельность продукции определяется за счет изменения цены продукции и ее себестоимости (материальных затрат).

Пусть К0 и К1 — рентабельность продукции базисного и отчетного периода соответственно. Тогда по определению:

K0 = (N0 - S0) / N0

K1 = (N1 - S1) / N1

K = K1 - K0

где P1, P0 — прибыль от реализации отчетного и базисного периодов соответственно;

N1, N0 — реализация продукции (работ, услуг) соответственно;

S1, S0 — себестоимость продукции (работ, услуг) соответственно;

K — изменение рентабельности за анализируемый период.

Влияние фактора изменения цены на продукцию определяется расчетом (по методу цепных подстановок):

KN = (N1-S0) / N1 - (N0-S0) / N0

Соответственно влияние изменения себестоимости даст общее изменение рентабельности за период:

KS = (N1-S1) / N1 - (N1-S0) / N1

Сумма факторных отклонений даст общее изменение рентабельности за период:

K = KN - KS

Таким образом, рентабельность продукции напрямую зависит от объема реализации, то есть выручки и себестоимости продукции. Для роста рентабельности необходимо выполнение одного из следующих условий:

рост выручки при неизменно, либо снижающейся себестоимости;

снижение себестоимости при постоянном объеме выручки;

либо больший темп роста выручки по сравнению с темпом роста величины себестоимости.

Рентабельность производственных активов также легко моделируется по факторным зависимостям. Например:

K П.К. = P / (F + E) = (P / TR) * (TR / (F + E))

где K П.К. — рентабельность производственных активов;

P — чистая прибыль;

F — стоимость основных производственных фондов;

E — средняя сумма оборотных средств;

TR — выручка от реализации.

Эта формула раскрывает связь между рентабельностью фондов K П.К., производственных активов (P / (F + E)), рентабельностью реализации (P / TR), и фондоотдачей (TR / (F + E)). Экономический смысл заключается в том, что формула прямо показывает пути повышения рентабельности: при низкой доходности продаж необходимо стремиться к ускорению оборота производственных активов [19, с. 52-55].

Необходимо рассмотреть еще одну факторную модель рентабельности:

P/PK = (P / TR) * (TR / TK) * (TK / PK)

где PK — собственный капитал;

TK — совокупный капитал.

Как видно, рентабельность собственного капитала P/PK зависит от изменений уровня рентабельности продукции (P / TR), скорости оборота совокупного капитала (TR / TK), и соотношения собственного и заемного капитала. Из этой зависимости следует, что при прочих равных условиях отдача собственного капитала повышается при увеличении доли заемных средств в составе совокупного капитала. Изучение подобной зависимости имеет большую доказательную силу для оценки финансового состояния предприятия, оценки степени результатов своей деятельности.

Однако необходимо сделать следующую оговорку. При анализе факторов, определяющих уровень рентабельности по элементам формул иногда искажается экономический смысл явлений, так как сами по себе абсолютные величины не показывают эффективность использования авансированных для производства средств. К примеру, любое увеличение средней стоимости основных производственных средств вызовет снижение уровня рентабельности. В действительности же технический прогресс сопровождается, как правило, увеличением фондовооруженности работников и величины ОПФ, что является главным двигателем повышения эффективности производства, в том числе и рентабельности [2, с. 270].

Выводы

Как было рассмотрено в данной части, в условиях рыночной экономики значение прибыли огромно. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Для предпринимателя прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции.

Для повышения эффективности работы предприятия первостепенное значение имеет выявление резервов увеличения объемов производства и реализации, снижения себестоимости продукции (работ, услуг), роста прибыли. К факторам, необходимым для определения основных направлений поиска резервов увеличения прибыли относятся:

природные условия, государственное регулирование цен, тарифов и др. (внешние факторы);

изменение объема средств и предметов труда, финансовых ресурсов (внутренние производственные экстенсивные факторы);

повышение производительности оборудования и его качества, ускорение оборачиваемости оборотных средств и др.(интенсивные);

снабженческо-сбытовая деятельность, природоохранная деятельность и др. ( внепроизводственные факторы).

В этой главе рассмотрен процесс анализа:

состава и структуры балансовой прибыли;

факторов формирования балансовой прибыли предприятия и анализ оценки ее динамики;

прибыли от реализации продукции (работ, услуг) и от прочей реализации;

анализ прибыли (убытки) от внереализационных операций, анализ факторов формирования прибыли от финансово-хозяйственной деятельности;

состава и структуры налогооблагаемой прибыли.

Изучение социально-экономической сущности прибыли имеет первостепенное значение для рассмотрения источников ее формирования, влияния на нее различных производственных и непроизводственных факторов, разработки системы распределения, формирования основных направлений деятельности предприятия.

Прибыль от реализации товарной продукции находится под влиянием ряда факторов — изменения в уровне отпускных цен, объеме производимой продукции, себестоимости, структуре производимой продукции. Однако наиболее значительно на прибыль от реализации воздействуют два фактора — изменения отпускных цен и изменение себестоимости продукции.

Таким образом, в целях совершенствования механизмов формирования и распределения прибыли и повышения рентабельности рекомендуются разработать мероприятия способные обеспечить:

повышение эффективности использования ресурсов предприятия;

совершенствование системы управления оборотными средствами;

уменьшению ресурсозатрат, ведущее к снижению себестоимости;

уменьшению остатков нереализованной продукции;

ускорению оборачиваемости оборотных средств;

снижению затрат на рубль товарной продукции;

росту прибыли за счет эффекта масштаба, а не повышения цен на продукцию;

совершенствование системы управления производством.

Реализация этих мер позволит нарастить объемы получаемой прибыли, уровень рентабельности и, в конечном счете, приведет к повышению эффектности деятельности предприятия в целом.

2 Аналитическая часть. Анализ хозяйственной деятельности ОАО «Волгогазоаппарат»

2.1 Технико-экономическая характеристика ОАО «Волгогазоаппарат»

2.1.1 История предприятия

Адрес офиса и производственных подразделений: 400012, г.Волгоград, ул.Новодвинская, 16.

Генеральный директор: Даев В.А.

Заместитель генерального директора: Винник А.И.

Сфера деятельности: производство газовых плит, газовых водонагревателей, электрошашлычниц, запасных частей и комплектующих к газовым плитам.

Форма собственности: 53% акций принадлежит представителям Москвы, остальные руководству предприятия.

Общая численность рабочих: составляет 1961 человек.

Рассмотрим историю создания предприятия «Волгогазоаппарат».

"...Образовать и включить в состав предприятий Сталинградского Совнархоза завод "Газоаппарат" (Из распоряжения Совета Министров РСФСР № 6366-Р 30 ноября 1957 г.). За годы жизни завода было изготовлено 7,3 млн. газовых плит и 2,5 млн. газовых водонагревателей. На данный момент времени завод имеет широкую сеть дилеров во всех регионах России. Предприятие производит современные качественные газовые плиты, водонагреватели и другую газовую аппаратуру. Завод недавно отпраздновал свою 45 годовщину, что является неопровержимым доказательством устойчивого положения на рынке.

На данный момент в Волгограде выпускается следующая продукция:

Плита газовая «Электа» четырехгорелочная с электророзжигом, модель 1447;

Плита газовая «Лада - 2» двухгорелочная, модель 12101;

Плита газовая «Электа» четырехгорелочная, модель 1447;

Плита газовая «Дачница» четырехгорелочная (без духовки), модель 1469;

Плита газовая двухгорелочная настольная, модель 1216;

Электрошашлычница, ЭШВ 1/220 – 1000.

2.1.2 Структура производства и управления ОАО «Волгогазоаппарат»

Рисунок 2.1 – Структура производства и управления ОАО «Волгогазоаппарат»

2.1.3 Дилерская сеть ОАО «Волгогазоаппарат»

Таблица 2.1 - Официальные дилеры ОАО «Волгогазоаппарат» в регионах России

| Предприятие | Адрес |

| Балтийская компания | 193019, г. С-Петербург, ул. Проф. Качалова, д. 3 |

| Белоптторг. Белорусия | 212030, РБ, г. Могилев, пр. Мира, д. 10 |

| Брянскгазстрой | 241020, г. Брянск пр. Московский 20 |

| ВИСС | 141070, г. Москва, д. 14 |

| Волгобытпром | 400009, г. Волгоград, пр. Ленина 137 |

| ВолгоГазТех | 400012, г. Волгоград, ул. Новодвинская 16 |

| Воронежпромторг | 349051, г. Воронеж, ул. Кривошеина, 66-53 |

| Дельта Газ | 399370, г. Усмань, Липецкая область, ул. Воеводы Вильяминова, д. 7 |

| Коммунбытоптторг | 127018, г. Москва, ул. Октябрьская, д. 7, стр. 3 |

| Контрейд | 440052, г. Пенза, ул. Гоголя 41, а/я 3841 |

| Лебединский торг. дом | 344019, г. Ростов, ул. Советская 44, оф. 301 |

| Лист Белорусия | Р.Б. 231000 г. Сморгонь, ул. Я.Колоса, 63 |

| Седин Оптторг | 350007, г. Краснодар, ул. Захарова 1 |

| Тамб.агр.промкомплект | 392000, г. Тамбов, ул. Мичуринская, д.89Б |

| ТЕРМО | 109428, г. Москва, ул. Михайлова, д. 5, кв. 60 |

| Техноком плюс | 410030, г. Саратов, ул. Бол. Затонская 19/21 оф.27 |

| Тотал | 400057, г. Волгоград, ул. Армавирская 2 |

| ТРАНССБЫТ | 346889, г. Батайск, ул. Балашова 26А |

| Унив-сал Прак-ка ТЦЗ/Д | 443117, г. Самара, а/я 3078 |

| Эллеон | 400048, г. Волгоград, ул. Южна украинская, д.25 |

| ЭТК Астрахань | 414041, г. Астрахань, ул. Рыбинская, д.3 |

| Ясногорскгазоаппарат | 301030, Тульская обл. г. Ясногорск, ул. Слободы, д.9 |

2.2 Анализ динамики выпуска и реализации продукции

Основной задачей промышленных предприятий является наиболее полное обеспечение спроса населения высококачественной продукцией. Темпы роста объема производственной продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия.

Объем производства и реализованной продукции (выполненных работ, оказанных услуг) – это основные показатели, характеризующие деятельность предприятия. Объем реализации крайне важен для установления нормированных статей затрат – расходов на рекламу, представительских расходов, а также для исчисления целого ряда налогов.

По своему экономическому содержанию объем реализованной продукции характеризует конечный финансовый результат работы предприятия, выполнения своих обязательств перед потребителями, степень участия в удовлетворении потребностей рынка.

Информационной базой для анализа объемов производства и реализации продукции может быть:

Статистические показатели (приложение к балансу – форма № 4, «движение готовых изделий, их отгрузка и реализация» – форма №16);

Оперативные отчеты;

Планы-графики производства;

Планы экономического и социального развития предприятия;

Различные виды сопроводительной документации.

Анализ работы промышленных предприятий начинают с изучения показателей выпуска продукции.

Объекты анализа

Объем производства и реализации продукции в целом и по ассортименту

![]()

![]()

Качество товарной продукции

![]()

Структура товарной продукции

![]()

Ритмичность производства и реализации продукции

![]()

Рисунок 2.2 – Объекты изучения при анализе работы предприятия

Основные задачи:

Оценка объема, качества, динамики, структуры продукции;

Проверка сбалансированности и оптимальности намечаемого вида продукции, а также оценка реальности и напряженности производственных показателей;

Выявление влияния отдельных факторов на конечный результат;

Разработка рекомендаций (мероприятий) как текущего характера, так и на перспективу.

Основными показателями объема производства являются товарная и валовая продукция.

Валовая продукция – это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство. Выражается в сопоставимых и действующих ценах.

Товарная продукция – отличается от валовой тем, что в нее не включаются остатки незавершенного производства и внутрихозяйственный оборот. По своему составу на многих предприятиях валовая продукция совпадает с товарной, если нет внутрихозяйственного оборота и незавершенного производства.

Объем реализации продукции определяется или по отгрузке продукции покупателям, или по оплате (выручке). Может выражаться в сопоставимых, плановых и действующих ценах. В условиях рыночной экономики этот показатель приобретает первостепенное значение. Реализация продукции является связующим звеном между производством и потребителем. От того, как продается продукция, какой спрос на нее на рынке, зависит и объем производства.

Важное значение для оценки выполнения производственной программы имеют и натуральные показатели объемов производства и реализации продукции (Штуки, метры, тонны и т.д.). Их используют при анализе объемов производства и реализации продукции по отдельным видам и группам однородной продукции.

Нормативные трудозатраты используются также для обобщенной оценки объемов выпуска продукции в тех случаях, когда в условиях многономенклатурного производства не представляется возможным использовать натуральные или условные измерители.

При анализе объема продаж продукции используются следующие измерители:

Абсолютные:

Натуральные

Стоимостные

Трудовые

Относительные:

Проценты

Коэффициенты

Сотые доли

и другие показатели, которые предприятие изберет.

Анализ начинается с изучения динамики выпуска и реализации продукции, расчета базисных и цепных темпов роста и прироста. Этот анализ показывает, как изменился объем производства и реализации за определенное количество лет. Если темпы роста производства значительно выше темпов реализации продукции, это свидетельствует о накоплении остатков нереализованной продукции на складах предприятия и неоплаченной покупателями.

Таблица 2.2 – Динамика производства и реализации продукции в сопоставимых ценах

| Годы | Объем производства продукции, шт. | Темпы роста, % | Объем реализации, шт. | Темпы роста, % | ||

| базисный | цепной | Базисный | цепной | |||

| 2000 | 117 600 | 100 | 100 | 117 493 | 100 | 100 |

| 2001 | 135 900 | 115,6 | 115,6 | 137 759 | 117,2 | 117,2 |

| 2002 | 165 300 | 140,6 | 121,6 | 163 132 | 138,8 | 118,4 |

| 2003 | 190 500 | 162 | 115,3 |

193 012 |

164,3 | 118,3 |

Из таблицы видно, что за четыре года объем производства вырос на 62 %, а объем реализации продукции увеличился на 64,3 %. То, что за 2003 год темп производства продукции ниже темпа реализации, говорит о том, что нереализованная продукция на складах предприятия и неоплаченная покупателями за предыдущий период реализована в 2003 году полностью.

Среднегодовой темп роста (прироста) выпуска и реализации продукции можно рассчитать по среднегеометрической взвешенной:

Среднегодовой темп роста (прироста) выпуска продукции:

![]()

![]()

Среднегодовой темп роста (прироста) реализации продукции:

![]()

![]()

Рисунок

2.3– Динамика

производства

и реализации

продукции за

период с 2000 по

2003 год

Рисунок

2.3– Динамика

производства

и реализации

продукции за

период с 2000 по

2003 год

Также стоит рассмотреть изменение объемов продаж отдельных видов продукции по годам.

Таблица 2.3 – Объем продаж по видам продукции за 2000 – 2003 гг.

| Год | 1447 «Электа» | 14101 «Лада» | 1469 «Дачница» | 1216 «Настольная» | 12101 «Лада-2» | |

| 2000 | шт. | 42003 | 62812 | 1560 | 3861 | 12648 |

| т.руб. | 46683,67 | 81948,8 | 933,913 | 1013,042 | 13213,943 | |

| 2001 | шт. | 59104 | 64214 | 3198 | 5766 | 14441 |

| т.руб. | 73433,08 | 90569,6 | 2080,730 | 1825,058 | 17055,064 | |

| 2002 | шт. | 78289 | 60188 | 3829 | 3804 | 24655 |

| т.руб. | 116727,4 | 85006,9 | 2906,8 | 1411,7 | 33383,2 | |

| 2003 | шт. | 96373 | 63563 | 4836 | 4601 | 33076 |

| т.руб. | 185363,8 | 94263,9 | 4589,85 | 1946,45 | 51952,47 | |

Рисунок

2.4 - Динамика

реализации

продукции

предприятия

Рисунок

2.4 - Динамика

реализации

продукции

предприятия

Из представленной диаграммы видно, что объемы реализации продукции ОАО «Волгогазоаппарат» по всем видам продукции возрастают. Так, например, объем реализации плиты модели 1447 «Электа» возрос в период с 2000 по 2003 гг. на 56,4 %, модели 12101 «Лада-2» на 61,8 %.

Таблица 2.4 – Доля основных моделей плит в общем объеме продаж предприятия ОАО «Волгогазоаппарат»

| Год | 1447 «Электа» | 14101 «Лада» | 12101 «Лада-2» | |||

| шт. | % | шт. | % | шт. | % | |

| 2000 | 42003 | 35,75 | 62812 | 53,46 | 12648 | 10,77 |

| 2001 | 59104 | 42,9 | 64214 | 46,6 | 14441 | 10,48 |

| 2002 | 78289 | 48 | 60188 | 36,9 | 24655 | 15,11 |

| 2003 | 96373 | 49,93 | 63563 | 32,93 | 33076 | 17,14 |

На следующих рисунках проиллюстрирована табл. 2.4.

Рисунок 2.5 – Процентное отношение реализации основных моделей к общему объему реализации за 2000 – 2003 гг.

Очевидно, что общий объем продаж выпускаемой продукции в 2000 году составлял 117 493 шт., в 2001 году – 137 759 шт., в 2002 году – 163 132 шт., в 2003 году - 193 012 шт. То есть объем выпуска продукции увеличился. Увеличение объема выпуска сказалось и на структуре выпускаемой продукции. Наибольший удельный вес в 2000 году в общем объеме производства занимала модель 14101 «Лада» (53,46 %), в 2001, 2002 годах удельный вес уменьшился и на 2003 год составил 32,93 %. В то же время увеличился удельный вес модели 1447 «Электа» в общем объеме продукции. Если в 2000 году он составлял 35,75 %, то в 2003 году – 49,93 %. Аналогичная ситуация с 12101 «Лада–2» ее доля изменилась с 10,77% в 2000 году до 17,14 в 2003 г.

2.3 Анализ трудовых ресурсов

Анализу хозяйственной деятельности принадлежит важная роль в совершенствовании организации заработной платы, обеспечении ее прямой зависимости от количества и качества труда, конечных производственных результатов. В процессе анализа выявляются резервы для создания необходимых ресурсов роста и совершенствования оплаты труда, введения прогрессивных форм оплаты труда работников, обеспечивается систематический контроль за мерой труда и потребления.

Задачи анализа использования фонда оплаты труда:

оценка использования средств на оплату труда;

определение факторов, влияющих на использование фонда оплаты труда по категориям персонала и видам заработной платы;

оценка эффективности применяемых форм оплаты труда и видов заработной платы, систем премирования работников, выявление резервов рационального использования средств на оплату труда, обеспечения опережающего роста производительности труда по сравнению с повышением его оплаты.

Источники информации для анализа:

план экономического и социального развития предприятия;

статистическая отчетность по труду ф. № 1-т «Отчет по труду», приложение к ф. № 1-т «Отчет о движении рабочей силы, рабочих мест», ф. № 2-т «Отчет о количестве работников в аппарате управления и оплате их труда»;

данные табельного учета и отдела кадров.

2.3.1 Анализ динамики численности персонала

Основными задачами анализа являются следующие:

изучение и оценка обеспеченности предприятия и его структурных подразделений трудовыми ресурсами в целом;

определение и изучение показателей текучести кадров;

Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества работников по категориям и профессиям с плановой потребностью.

Особое внимание уделяется анализу обеспеченности предприятия кадрами наиболее важных профессий. Необходимо анализировать и качественный состав трудовых ресурсов по квалификации.

Таблица 2.5 - Динамика изменения численности персонала

| Показатель | 2001 год | 2002 год | 2003 год |

| Плановая численности персонала | 1634 | 1693 | 2006 |

| Среднесписочная численность персонала | 1596 | 1661 | 1961 |

| Недостаток персонала, % | -2,33 | -1,89 | -2,24 |

| Количество принятого персонала | 125 | 395 | 113 |

| Количество уволившихся работников | 60 | 95 | 39 |

| Количество уволившихся по собственному желанию и за нарушение трудовой дисциплины | 48 | 76 | 31 |

| Количество работников проработавших весь год | 1536 | 1566 | 1922 |

| Коэффициент оборота по приему рабочих | 0,078 | 0,238 | 0,058 |

| Коэффициент оборота по выбытию | 0,038 | 0,057 | 0,020 |

| Коэффициент текучести кадров | 0,030 | 0,046 | 0,016 |

| Коэффициент постоянства персонала предприятия | 0,962 | 0,943 | 0,980 |

Рисунок 2.6 – Коэффициенты оборота по приему и выбытию персонала предприятия

Рисунок 2.7 - Коэффициент постоянства персонала предприятия

В первую очередь бросается в глаза то, что все анализируемые года предприятие работало с недостачей персонала около 2%. Это явилось результатом непродуманной кадровой политики предприятия, а зачастую было вызвано искусственно самим персоналом, так как возможность выполнить больший объем работ позволяла и больше зарабатывать. Этот факт говорит о том, что плановое количество персонала завышено, ввиду ошибочного нормирования производственных показателей работы рабочих и служащих. Вывод об этом можно сделать ввиду того, что у каждого рабочего существенная переработка, хотя это в основном результат других причин.

Справедливости ради нужно сказать, что основная недостача численности персонала складывается по статье «Служащие», а это говорит об необоснованном раздувании штатов управленческого звена, свидетельствует о необходимости пересмотра штатных расписаний в сторону уменьшения численности.

Нужно отметить наметившуюся тенденцию к стабилизации кадрового состава и отсеиванию случайных людей, об этом свидетельствует коэффициент постоянства персонала предприятия, увеличившийся на 0,037. После ознаменовавшегося сильными кадровыми переменами 2002 года, в 2003 году достигнута стабилизация по всем показателям: коэффициент оборота по выбытию уменьшился на 0,037, а коэффициент текучести кадров на 0,03. Резкое падение коэффициента оборота по приему персонала явилось результатом освоения больших производственных мощностей в 2002 году, чем 2003 год к сожалению похвастаться не может.

Важно также отметить, что руководство предприятия сделало выводы из волны увольнений прокатившейся в 2002 году (а основную часть уволившихся составляли именно опытные специалисты, работающие с основания предприятия и уставшие от пустых обещаний и работы на голом энтузиазме), рост числа уволившихся произошел более чем в 1,5 раза, провело в жизнь ряд изменений, коснувшихся в первую очередь совершенствования условий и системы оплаты труда. Как результат - снижение числа уволившихся почти в 2,5 раза.

2.3.2 Использование трудовых ресурсов

Полноту использования трудовых ресурсов можно оценить по количеству отработанных часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени, соответствующие данные представлены в таблице 2.6.

В первую очередь нужно отметить наметившуюся тревожную тенденцию роста числа отработанных дней одним рабочим, как по сравнению с предыдущим годом так и с планом, в 2001 году рост составил 1 день, в 2002 - 3, а в 2003 году аж 18 дней. Вызвано это в первую очередь значительны превышением фактического выпуска над плановым, в 2001 году на 20,45 млн. руб., в 2002 году на 21,07 млн. руб., а 2003 году уже на 27,9 млн. руб.

Хочется заметить, что рост объемов производства дается непросто, несмотря на высокую (превышающую плановую) интенсивность труда рабочих сверхурочно отработанное время составило в 2001 году 312,8 тысяч часов, в 2002 году чуть меньше – 299,3 тысяч часов, а в 2003 году эта цифра стала ужасной 568,7 тыс. часов. Если оценить это в отработанных сверх нормы рабочих днях, то получится, что каждый рабочий в 2001 году отработал лишних 88 дней, в 2002 - 91 день, а в 2003 году 109. То есть трудящиеся работали практически без выходных и праздников.

Может это результат завышения фактически отработанного времени рабочими повременщиками и их руководителями, но все равно это явление ненормально и требует принятия срочных мер.

Другой вывод, который можно сделать, это серьезное снижение фактической длительности рабочей смены. Несмотря на то, что в 2001 году она составляла 6,47 часа, что уже на 0,53 часа меньше плановой длительности, в 2002 году она снова уменьшилась на 0,25 часа снизившись до 6,22 и продолжает снижаться в 2003 – 6,22-0,15 = 6,07 часа. То есть на каждую смену в 2003 году приходился уже почти час простоя.

Основываясь на результатах анализа трудовых ресурсов предприятия можно предложить следующий набор мероприятий по оптимизации процесса производства.

Во-первых, комплекс усилий, направленный на снижение длительности простоев оборудования. Обновление парка оборудования, с целью уменьшения частоты поломок. Повышение квалификации и оптимизация труда ремонтников, с целью улучшить качество ремонта оборудования. Введение материальной заинтересованности в уменьшении длительности простоев оборудования у всех лиц от которых это зависит.

Во-вторых, изменение ситуации характеризующейся увеличением количеством фактически отработанных смен у промышленно-производственного персонала.

А именно:

Закупка более производительного оборудования, внедрение более современных время сберегающих технологий с целью увеличения производительности труда, так как не приходится ожидать, что предприятие снизит объем производства;

Введение строго контроля за учетом рабочего времени, с целью уменьшения приписок;

Дальнейшее продвижение системы сдельной оплаты труда, с целью компенсации рабочим потерь от уменьшения количества фактически отработанного времени, вызванного претворением в жизнь вышеупомянутых мероприятий.

В-третьих, необходимо закрепить наметившуюся тенденцию по стабилизации кадрового состава предприятия. Для этого необходимо провести в жизнь ряд мероприятий в социальной сфере. Вообще уровень переменной составляющей фонда оплаты труда на анализируемом предприятии значительно ниже уровня постоянной. Это результат в первую очередь несовершенства сдельной оплаты труда, большого количества повременщиков. Во вторую очередь это следствие маскировки статей оплаты труда зависящих от количественного уровня производства продукции в статья постоянной составляющей. Это следствие излишне усложненной системы организации оплаты труда, преследующей цель сделать рабочего человека зависимым от руководства во всех отношениях (система КТУ, особо важных заданий, различных надбавок и премий).

2.4 Анализ использования основных фондов

Под основными средствами понимаются средства, вложенные в совокупность материально – вещественных ценностей, относящихся к средствам труда (Также основные средства – средства труда, которые неоднократно участвуют в процессе производства, сохраняя при этом свою натуральную форму и перенося свою стоимость на производимую продукцию по частям и по мере снашивания).

Основные средства занимают наибольший удельный вес в общей сумме основного капитала, поэтому анализ состояния и использования основных средств очень важен для предприятия. Результатом правильного использования основных средств является получение прибыли. Кроме того, эффективность использования основных средств влияет на повышение эффективности производства хозяйствующего субъекта, и, следовательно, на финансовую устойчивость предприятия и результаты его деятельности. От того, на сколько верно проведен анализ состояния и использования основных средств также зависит будущее предприятия, так как правильно проведенный анализ позволяет вовремя выявить недочеты в эффективности их использования.

Анализ состояния и использования основных средств начинается с определения величины их стоимости на начало и конец периода. Затем определяется их темп роста путем сопоставления значений показателя на конец года к значению показателя на начало года, выраженное в процентах. В ходе анализа рассматриваются показатели движения и состояния основных фондов, такие как коэффициенты обновления, годности, выбытия и износа, фондоотдача, фондоёмкость, которые рассчитываются следующим образом:

![]()

![]()

![]()

![]()

![]()

![]()

Таблица 2.7 – Основные производственные фонды

| Показатели |

2000 |

2001 |

2002 |

2003 |

|

Стоимость ОФ на начало года |

66722 |

66988 |

67251 |

67663 |

| Выбыло ОФ | 89 | 88 | 137 | 63 |

| Поступило ОФ | 355 | 351 | 549 | 252 |

|

Стоимость ОФ на конец года |

66988 |

67251 |

67663 |

67852 |

| Стоимость ОФ на конец года за вычетом износа | 38049 | 38400 | 38839 | 39354 |

| Среднегодовая стоимость ОФ | 66589 |

66324,5 |

65987 | 65686,5 |

В данном случае завод располагал на начало 2000 года ОФ первоначальной стоимостью 66722 тыс. рублей. К концу 2003 года эта стоимость возросла до 67852 тыс. рублей, то есть на 1130 тыс. рублей.

Обобщающими показателями, характеризующими состояния ОФ, являются коэффициенты износа и годности.

Коэффициент годности (Кг) отражает ту долю стоимости ОФ, которая еще не перенесена на продукцию и исчисляется отношением остаточной стоимости ОФ к их первоначальной стоимости. Так, остаточная стоимость ОФ к концу 2000 года составила 40193 тыс. рублей при первоначальной стоимости 66988 тыс. руб. Следовательно, Кг ОФ составляет 0,568 (38049/66988). Эти коэффициенты целесообразно вычислять так же и по видам ОФ, так как они существенно различаются по интенсивности использования и срокам службы. Следует отметить, что Кг еще не характеризует пригодность объектов к работе, а свидетельствует лишь о возможной степени их изношенности. Поэтому в анализе состояния ОФ чаще используют коэффициент износа (Ки). Для этого определяют сумму износа ОФ как разность их первоначальной и остаточной стоимости на конец года. Ки ОФ находят путем деления суммы их износа на первоначальную стоимость этих ОФ. Сумма износа составила 66988-38049=28939 тысяч рублей, а коэффициент износа на конец года 28939/66988=0,432.

Из таблицы видно, какие произошли изменения величины ОФ. Так предприятие пополнило свои фонды суммарно за 4 года новыми объектами стоимостью 1507 тысяч рублей, в то же время оно списало со своего баланса по ветхости и изношенности ОФ на сумму 377 тыс. рублей за тот же период.

Наряду с абсолютными показателями целесообразно рассмотреть относительные размеры поступления и выбытия ОФ. Относительные показатели, характеризующие движения ОФ, являются коэффициент обновления (Кобн) и коэффициент выбытия (Кв).