Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Реферат: Ценообразование

Реферат: Ценообразование

, вопросы.

1. Сущность цены и ее роль в рыночной экономике. Функции цен.

2. Регулирование цен на продукты и услуги естественных монополий.

3. Ценообразующие факторы в условиях рынка.

4. Порядок определения цен на импортные товары, закупаемые за счет собственных валютных средств предприятиями розничной торговли.

5. Цели рыночного ценообразования.

6. Ценообразование в нефтяной промышленности.

7. Методы рыночного ценообразования.

8. Порядок определения цен на импортные товары, закупаемые за счет собственных валютных средств и реализуемые другим предприятиям.

9. Стратегия высоких цен («снятия сливок»).

10. Ценообразование на импортные товары, закупаемые за счет централизованных валютных средств.

11. Биржевые цены на внутреннем рынке.

12. Формирование грузовых тарифов на речном транспорте.

13. Этапы

14. разработки ценовой стратегии.

15. Цены торгов на внутреннем рынке.

16. Определение таможенной стоимости по цене сделки с ввозимыми товарами.

17. Регулирование тарифов на услуги связи.

18. Определение таможенной стоимости по цене сделки с идентичными и однородными товарами.

19. Виды цен, в зависимости от порядка возмещения транспортных расходов. Отражение транспортных расходов в цене товара.

20. Определение таможенной стоимости не основе метода сложения и вычитания.

21. Формирование розничной цены в комиссионной торговле непродовольственными товарами.

22. Определение таможенной стоимости на основе резервного метода.

23. Формирование грузовых тарифов на автотранспорте.

24. Комиссионное вознаграждение за посреднические услуги и отражение его в цене товара, услуги (с 1 января 2002 года НДС взимается с комиссионного вознаграждения).

25. Формирование грузовых тарифов на морском транспорте.

26. Скидки на уторговывание в мировой торговле и их виды.

27. Регулирование цен на лекарственные средства.

28. Свободные отпускные цены (оптовые). Порядок их установления и применения.

29. Основы тарифной политики. Факторы, влияющие на формирование транспортных тарифов.

30. Стратегия рыночного ценообразования в рамках товарной номенклатуры.

31. Свободные розничные цены, порядок их установления и применения.

32. Структура розничной цены (при условии, что товар реализуется отечественным производителем предприятию оптовой торговли, а затем в розничную торговлю). Краткая характеристика элементов розничной цены.

33. Монопольные цены и их виды.

34. Цены аукционов на внутреннем рынке.

35. Косвенные налоги, как элементы цены импортного товара.

36. Калькуляция себестоимости, характеристика статей калькуляции.

37. Регулирование цен на отдельные виды продукции производственно-технического назначения, товары народного потребления и услуги.

38. Прямые и косвенные расходы. Порядок их включения в себестоимость продукции.

39. Целевые и гарантийные цены. Залоговые ставки, их сущность и порядок установления.

40. Прибыль, как элемент цены товара. Показатели рентабельности, используемые при установлении цен.

41. Формирование цен на продукцию общественного питания.

42. Сущность и методы регулируемых цен.

43. Мировые цены фактических сделок, их виды.

44. Оптовые и торговые надбавки, порядок их установления и применения.

45. Мировые цены. Виды и их классификация.

46. Стратегия низких цен.

47. Цены мирового товарного рынка: биржевые, торговые, аукционов.

48. Стратегия ценообразования для стимулирования сбыта продукции.

49. Ценообразование электроэнергетики.

50. Виды ценовых стратегий и их классификация.

51. Ценообразование в угольной промышленности.

52. Виды цен и их классификация.

53. Формирование грузовых тарифов на железно-дорожном транспорте.

54. Косвенные налоги, как элементы цены товара.

55. Ценообразование в газовой промышленности.

(1.) Сущность цены и ее роль в рыночной экономике. Функции цен.

Цена – это сложная экономическая категория сформировалась в процессе разделения общественного труда, развития товарного производства и обмена товаров. Цена – один из элементов рынка. Всего их четыре: спрос, предложение, конкуренция и цена. Это основной, результативный показатель деятельности предприятия. Цена – это денежное выражение стоимости.

По теории трудовой стоимости цена определяется общественно необходимыми затратами труда (ОНЗТ) (Смит, Петти).

ОНЗТ – затраты живого и овеществленного труда, который требуется для изготовления какой-либо потребительной стоимости, при наличных нормальных условиях производства и при среднем в данном обществе уровне умелости и интенсивности труда.

ОНЗТ измеряются в человеко-часах или тредах.

Эта теория стоимости не смогла ответить на вопросы:

1). Как, с помощью каких коэффициентов можно сопоставить затраты простого и сложного труда?

2). Как затраты труда связаны с полезностью, а полезность связана с ценой?

По теории австрийской школы стоимость определяется предельной полезностью. Покупателя не интересует сколько труда затрачено на этот продукт.

Недостатки этой теории:

Не дает ответы на вопросы зависимости полезности товара от затрат.

По теории Маршала стоимость определяется спросом и предложением. Полезность связана со спросом, а предложение с затратами.

Цена – сумма денег, которую покупатель уплачивает продавцу в обмен на товар.

Цена – характеристика товара на рынке.

Цена – рыночный инструмент конкуренции.

Роль цены проявляется в ее функциях.

Функции цен – это наиболее общие свойства, объективно присущие ценам и характеризующие их назначение:

· учетная (измерительная);

· стимулирующая;

· распределительная (перераспределительная);

· функция спроса и предложения.

Учетная функция – определяется сущностью цены как денежного выражения стоимости. Цены показывают во что обходится обществу удовлетворение потребностей в той или иной продукции. Цены показывают насколько эффективно используются труд, инвестиции, инновации, на сколько эффективен весь процесс производства.

Стимулирующая функция – проявляется в поощрительном или сдерживающем воздействии на производство и потребление. Экономически обоснованные цены могут стимулировать производство, распределение и обновление ассортимента, улучшение качества продукции, рациональное распределение производственных сил, рациональную структуру потребления.

Распределительная (перераспределительная) роль цены проявляется в том, что она участвует в распределении и перераспределении национального дохода, дохода между сферами и отраслями экономики, хозяйствующими субъектами, группами населения.

Функция спроса и предложения позволяет осуществлять через цены связь между производством и потреблением, предложением и спросом. Цена является гибким механизмом для соответствующего равновесия. Равновесия между спросом и предложением достигается путем роста или снижения цен, либо путем изменения объемов производства, либо одновременно за счет изменения цен и объема производства.

(2.) Регулирование цен на продукты и услуги естественных монополий.

В настоящее время регулируемые цены устанавливаются прежде всего на продукцию и услуги естественных монополий (в соответствии с Указом Президента РФ «О некоторых мерах по государственному регулированию естественных монополий в РФ» №220 от 28.02.1995 г. и Федеральным Законом РФ «О естественных монополиях» №147-ФЗ от 17.08.1995 г.).

К естественным монополиям относят коммерческие и некоммерческие организации, производящие и реализующие товары (услуги), удовлетворение спроса на которые в силу технологических особенностей производства эффективно в условиях отсутствия конкуренции, а также товары, которые имеют устойчивый спрос при значительном изменении цены в силу невозможности полной замены их другими товарами. К продукции и товарам естественных монополий относятся:

o Транспортировка нефти и нефтепродуктов по магистральным нефтепроводам;

o Транспортировка газа по трубопроводам;

o Производство теплоэнергии и электроэнергии и предоставление услуг по их передаче;

o Железнодорожные перевозки;

o Услуги транспортных терминалов морских, речных портов и аэропортов;

o Услуги общедоступной электрической и почтовой связи.

Основными методами регулирования деятельности естественных монополий являются ценовое регулирование, то есть прямое определение цен (тарифов) или их предельного уровня; определение потребителей для обязательного обслуживания и (или) установление минимального уровня их обеспечения.

Методы регулирования естественных монополий применяются к конкретному субъекту на основе анализа их деятельности, стимулирующей роли в повышении качества производимых товаров и в удовлетворении спроса на них. При этом оценивается обоснованность затрат, принимаются во внимание издержки производства продукции, в том числе стоимость сырья, материалов, заработная плата, накладные расходы, стоимость основных производственных средств, потребности в инвестициях, амортизационные отчисления, налоги и другие платежи.

Регулирование деятельности естественных монополий и контроль за ней осуществляют соответствующие Федеральные органы.

Субъекты естественных монополий несут ответственность в виде штрафа за завышение цен, установленных органом регулирования естественной монополии в размере до 15000 минимальных размеров оплаты труда. Кроме того, они должны возместить убытки, если в результате завышения цен они возникли у потребителя продукции. В то же время, если для естественных монополий были установлены цены без достаточного экономического обоснования, и это причинило им убытки, то они вправе требовать возмещения их.

(3.) Ценообразующие факторы в условиях рынка.

Ценообразующие факторы – те обстоятельства, которые влияют на уровень, динамику, структуру и соотношение цен.

Основные ценообразующие факторы:

· издержки производства;

· ценность товара, качественные параметры;

· спрос потребителей, эластичность спроса;

· конкуренция;

· степень вмешательства государства в ценовую политику.

(4.) Порядок определения цен на импортные товары, закупаемые за счет собственных валютных средств предприятиями розничной торговли.

| №п/п | Элементы цены | Ставка налога | Расчет | Сумма в руб. |

| 1. | Таможенная стоимость | 15 $ | ||

| 2. | Таможенная стоимость, пересчитанная в рубли по курсу ЦБ РФ на дату принятия грузовой таможенной декларации (1$=30 руб.) | 30*15 | 450 | |

| 3. | Таможенная пошлина | 10% | 450*10/100 | 45 |

| 4. | Акциз | 5% | (450+45)*5/100 | 24,75 |

| 5. | Сборы за таможенное оформление | 0,15% | 450*0,15/100 | 0,675 |

| 6. | НДС, уплачиваемый за таможенное оформление (в цену он не включается) | 20% |

100 |

103,95 |

| 7. | Расчетная цена | (2)+(3)+(4)+(5) | 520,425 | |

| 8. | Торговая надбавка | 25% | (7)*25% | 130,11 |

| 9. | Свободная розничная цена без НДС | (7)+(8) | 650,535 | |

| 10. | НДС, к свободной розничной цене | 20% | (9)*20% | 130,107 |

| 11. | Свободная розничная цена с НДС | (9)+(10) | 780,642 | |

| 12. | Налог с продаж | 5% | (11)*5% | 39,032 |

| 13. | Конечная розничная цена | (11)+(12) | 819,674 |

НДС уплаченный в бюджет

| 14. | НДС уплаченный в бюджет | (10)-(6) | 26,157 |

(5.) Цели рыночного ценообразования.

Цели:

1). Обеспечение выживаемости. Эту цель ставят при следующих условиях: резкая конкуренция, когда резко меняются потребности покупателей, когда в фирме имеются избыточные мощности. В этом случае фирма снижает цены (спрос на товар должен быть эластичным). Снижение цен должно быть до тех пор пока цены покрывают издержки переменные и часть постоянных. Такое существование фирмы должно быть краткосрочным.

2). Максимизация текущей прибыли (краткосрочная максимизация). Оцениваются спрос и издержки к различным уровням цен. Выбирается та цена , которая обеспечивает получение максимума текущей прибыли и максимальное возмещение затрат. Эту цель ставят фирмы, которые имеют устойчивое финансовое положение и те которые хотят воспользоваться благоприятной конъюнктурой рынка.

3). Максимальное увеличение сбыта (завоевание лидерства по показателям доли рынка). Цены устанавливаются как можно ниже. Увеличение сбыта приводит к снижению издержек на единицу продукции за счет постоянных расходов и в конечном итоге к увеличению прибыли.

(7.) Методы рыночного ценообразования.

Метод ценообразования – способ установления цен.

Методы:

1). «Издержки полюс» - это издержки производства плюс прибыль (цена производителя и соответствующая надбавка). В данном случае ориентировка на издержки и в меньшей степени на опрос. Получается стандартная цена, то есть предел цены ниже которой цена может быть в исключительных случаях.

Этот метод популярен:

а). Продавцы больше знают об издержках, чем о спросе, тем самым упрощается процесс ценообразования. Не приходится часто корректировать цены в зависимости от спроса;

б). Если таким методом пользуются все фирмы отрасли, то цены их будут примерно одинаковыми, а ценовая конкуренция сведена к минимуму;

в). Многие считают, что такой метод расчета цен является более справедливым по отношению к продавцам и покупателям;

г). Не всегда у фирмы есть специалисты, которые могут изучать спрос;

д). Этот метод может быть общепринятым в той или иной отрасли.

Недостаток метода:

Невозможно определить величину затрат на единицу продукции пока цена на товар не будет установлена, а отсюда и объемы производства.

При этом методе ценообразования издержки могут рассчитываться, как по полной номенклатуре затрат, так и по сокращенной. Расчет затрат по полной номенклатуре означает, что в издержки включены прямые и косвенные расходы. При сокращенной номенклатуре затрат в издержки включаются переменные (прямые) расходы, а косвенные затраты списываются, а финансовые результаты покрываются за счет валовой прибыли.

Метод расчета затрат по полной номенклатуре.

| Показатели | Изделие А, $ | Изделие Б, $ |

| Цена изделия | 770 | 880 |

| Сырье и материалы | 240 | 205 |

| Основная з/п производ-ственных рабочих | 195 | 140 |

| Прочие прямые затраты | 45 | 115 |

| Косвенные затраты | 190 | 350 |

| Всего затрат | 670 | 810 |

| Чистая прибыль (цена – затраты) | 100 | 70 |

| Рентабельность к затратам | 15% | 8,6% |

Метод расчета затрат по сокращенной номенклатуре.

| Показатели | Изделие А, $ | Изделие Б, $ |

| Цена | 770 | 880 |

| Сырье | 240 | 205 |

| Основная з/п производ-ственных рабочих | 195 | 140 |

| Прочие прямые затраты | 45 | 115 |

| Итого сокращенные затраты | 480 | 460 |

| Валовая прибыль | 290 | 420 |

| Рентабельность к сокращенным затратам | 60% | 91% |

2). Метод безубыточности или целевой прибыли. Делается расчет и определяется, при каком уровне цены и при каком объеме производства возможно возмещение издержек и получение целевой прибыли.

3). Метод с ориентацией на спрос. Изучается спрос, ценовая эластичность определяется, сколько покупателей могут заплатить за товар. Для изучения спроса проводятся экспертные оценки, потребительские опросы, ценовые эксперименты, анализируются фактические данные. Если спрос растет, то и цена растет. Спрос снижается, и цена снижается, хотя затраты не меняются. Они учитываются лишь как ограничительный фактор.

4). Метод с ориентацией на уровень конкуренции. Изучаются цены конкурентов, фирма выбирает ценового лидера и придерживается цен конкурентов. Фирма не пытается установить зависимость между ценой, затратами и спросом. Это метод еще называют нейтральным, пассивным.

Преимущества этого метода:

а). Порой фирма не может спрогнозировать собственные издержки и изучить спрос;

б). Фирмы считают, что в данном случае проявляется коллективная мудрость отрасли, так как все получают справедливую норму прибыли.

Этот метод можно рекомендовать, когда покупатели чувствительны к уровню цены товара и когда конкуренты быстро реагируют на любую попытку изменить сложившиеся пропорции продаж.

(8.) Порядок определения цен на импортные товары, закупаемые за счет собственных валютных средств и реализуемые другим предприятиям.

| №п/п | Элементы цены | Ставка налога | Расчет | Сумма в руб. |

| 1. | Таможенная стоимость | 15$ | ||

| 2. | Таможенная стоимость, пересчитанная в рубли по курсу ЦБ РФ на дату принятия грузовой таможенной декларации (1$=30 руб.) | 30*15 | 450 | |

| 3. | Таможенная пошлина | 10% | 450*10/100 | 45 |

| 4. | Акциз | 5% | (450+45)*5/100 | 24,75 |

| 5. | Сборы за таможенное оформление | 0,15% | 450*0,15/100 | 0,675 |

| 6. | НДС, уплачиваемый за таможенное оформление (в цену он не включается) | 20% |

(450+45+24,75)*20

100 |

103,95 |

| 7. | Прочие расходы | 50 | ||

| 8. | НДС, к прочим расходам (в цену не включается) | 20% | 50*20/100 | 10 |

| 9. | Расчетная цена без НДС | (2)+(3)+(4)+(5)+(7) | 570,425 | |

| 10. | НДС к расчетной цене | 20% | (9)*20% | 114,085 |

| 11. | Расчетная цена с НДС | (9)+(10) | 684,51 | |

| 12. | Свободная отпускная цена без НДС. Учитывается расчетная цена без НДС, качество, потребительские свойства продукции, конъюнктура рынка. | 700 | ||

| 13. | НДС, к свободной отпускной цене | 20% | 700*20/100 | 140 |

| 14. | Свободная отпускная цена с НДС | (12)+(13) | 840 | |

|

НДС уплаченный |

в бюджет |

|||

| 15. |

НДС, уплаченный в бюджет а) при использовании расчетной цены б) при использовании свободной отпускной цены |

(10)-(6)-(8) (13)-(6)-(8) |

0,135 26,05 |

|

| 16. | Положительная разница, остающаяся в | (12)-(9) | 129,575 |

(9.) Стратегия высоких цен («снятия сливок»).

Стратегия ценообразования – целая система цен, это окончательное решение по ценам, это модель ценообразования, выбранная в зависимости от текущих условий рынка, и позволяющая оптимизировать цены.

Выбор стратегии зависит от того, какова доля фирмы на рынке, ее финансовое положение, перспективы развития в условиях данного рынка от конкуренции, а так же зависит от типа и цикла жизни товара.

I. Стратегия высоких цен («снятие сливок»). Эта стратегия применяется:

· когда выпускается товар-новинка, товар с усовершенствованными технико-экономическими показателями;

· покупатели готовы заплатить за товар по более высокой цене;

· высокая цена не будет привлекать новых конкурентов.

Преимущества высоких цен:

Быстрый эффект от вложенных средств в товар и возможность увеличения производства и сбыта в дальнейшем. Если допущены ошибки при установлении цены, то цену можно снизить. Может создаваться впечатление, что товар высокого качества. Применяется эта стратегия фирмами, имеющими устойчивое финансовое положение и перспективы производства. После того как первоначальный сектор рынка будет насыщен, фирма снижает цены для освоения другого сегмента рынка. Эту стратегию могут применять и фирмы, которые не совсем благополучны в финансовом отношении.

(10.) Ценообразование на импортные товары, закупаемые за счет централизованных валютных средств.

Централизованные валютные средства – это наличная иностранная валюта, выделяемая Минфином РФ, часть валютной выручки от экспорта, кредиты, предоставляемые другими государствами для централизованных закупок и гарантированные Правительством РФ, погашение кредитов, полученных в свое время иностранными государствами от бывшего СССР и России. В централизованных закупках могут участвовать только уполномоченные внешнеэкономические организации, которые определяются на конкурсной основе. Перечень таких организаций с указанием объемов импорта и конкретных источников оплаты предоставляются Внешэкономбанку и Минфину РФ.

При закупке импортных товаров за счет централизованных валютных средств рассчитываются две цены: расчетная и свободная отпускная цена. При этом расчетная цена устанавливается внешнеэкономической организацией. Она включает в себя таможенную стоимость, пересчитанную в рубли по курсу ЦБ РФ на дату принятия грузовой таможенной декларации.

При закупке за счет кредитных валютных средств в таможенной стоимости учитываются также проценты, начисленные на кредитный период (в случае дотирования импорта таможенная стоимость корректируется на дотационный коэффициент).

В расчетную цену включается также акциз, таможенная пошлина (если товары ими облагаются), сборы за таможенное оформление товаров, комиссионное вознаграждение внешнеэкономической организации, размер которого устанавливается по согласованию сторон (внешнеэкономическая организация и Генеральный - централизованный заказчик импортной закупки). При реализации товара генеральному заказчику к этой расчетной цене прибавляется налог на добавленную стоимость по ставкам 10 или 20%. Этот налог, уплачиваемый при таможенном оформлении товаров, в указанную цену не включается.

Затем Генеральный заказчик устанавливает свободную отпускную цену, которая состоит из расчетной цены (с НДС), процентов за банковские кредиты, привлеченные Генеральным заказчиком для оплаты внешнеэкономической организации, комиссионных вознаграждений Генеральному заказчику, размер которых устанавливается по согласованию с потребителем. Если транспортные расходы по доставке товаров от Генерального заказчика до потребителя не учтены в свободной отпускной цене, то они оплачиваются потребителем сверх этой цены. При формировании свободных отпускных цен учитываются также качество товаров, потребительские свойства, конъюнктура рынка, сложившийся уровень цен на аналогичные отечественные и импортные товары.

(11.) Биржевые цены на внутреннем рынке.

Биржевые цены – то есть цены, которые формируют оптовый рынок, это цены специально ориентированного и специально действующего рынка. Биржевая торговля осуществляется в форме гласных публичных торгов. Объединяет биржа много продавцов и много покупателей. Распространяется, как правило, на массовые сырьевые товары, продовольственные товары и некоторые виды промышленных товаров. Биржевые цены зависят:

· От спроса и предложения;

· От характера и условий сделки и ряда других факторов.

Биржевые цены представляют собой котировки, то есть регистрацию цен. Виды котировок различные, а именно – указывается предельный диапазон первой и последней сделки, промежуточные цены в течение дня, минимальные и максимальные цены с выделением типичной справочной цены сделки.

Котировки служат ориентиром при заключении конкретных сделок. Сделки заключаются:

o По текущей цене биржевого дня;

o По заданной цене;

o По лимитной цене;

o По цене на определенную дату;

o По справочной цене, зафиксированной на момент открытия и закрытия биржи.

(13.) Этапы разработки ценовой стратегии.

Разработка ценовой стратегии должна проводиться в 3 этапа:

1. Сбор исходной информации;

2. Проведение стратегического анализа:

a. Сегментного анализа рынка;

b. Анализа конкурентов;

c. Финансового анализа.

3. Установление окончательной цены.

(14.) Цены торгов на внутреннем рынке.

Цены торгов. Торги представляют собой состязательную форму борьбы на размещение заказа товаров, на производство товаров и др.

Торги бывают:

· Открытые;

· Закрытые.

Конкурсная комиссия оценивает и сопоставляет заявки на участие в торгах и определяет победителя. Покупатель, заказчик делает заявку, на которую поступают предложения (оффекты) от потенциальных продавцов (офференты).

Торги бывают:

· Одноэтапные;

· Двухэтапные.

При одноэтапных торгах в заявке указывается цена заявки, расходы на эксплуатацию, техническое обслуживание, ремонт, сроки завершения работ, доставки товара, функциональные характеристики продукции, порядок и сроки осуществления платежа, обеспечение национальной безопасности.

При двухэтапных торгах: на первом этапе все поставщики представляют заявки, в которых не указывается цена, на втором этапе заказчик предлагает поставщикам представить окончательную заявку с указанием цены. Каждый поставщик в праве представить только одну цену, которая в последствии не может быть изменена. Выигрывает тот, кто предложит самую низкую цену. Торги применяются на внутреннем рынке, при закупке продукции для государственных нужд и при выполнении строительных работ.

Цены аукционов. В классическом понимании, аукцион это рынок продавца. Цены аукционов действуют на специально организованных рынках, открываемых на определенное время. На аукционе выступает один или несколько продавцов и много покупателей. Аукцион начинается с объявления номера партии товара (лот), с краткой характеристики товара и осмотра товара покупателем в рамках аукциона действуют следующие цены:

· Стартовая цена, по которой объявляется аукцион;

· Цена аукционного шага, то есть это промежуточная цена, которая превышает стартовую или объявленную потенциальным покупателям цену;

· Цена фактической продажи, превышает стартовую цену на сумму цен аукционных шагов.

Чем чаще проводятся аукционы, тем меньше разрыв между конечными ценами предыдущего аукциона и предложенной стартовой ценой. Это объясняется незначительными изменениями в издержках и конъюнктуре рынка.

(15.) Определение таможенной стоимости по цене сделки с ввозимыми товарами.

Используется, когда между контрагентами осуществляется акт продажи товаров, то есть товар приобретает коммерческую основу и сделка стоимостную оценку. Применим этот метод при товарообменных операциях, а именно: бартерных сделках, компенсационных, гарантийных, безвозмездных поставках. При условии, что в документах (контрактах, договорах) имеется стоимостная оценка товаров. Все эти сделки считаются условно стоимостными.

Данный метод не может быть использован в следующих случаях:

a) Если существуют ограничения в отношении прав импортера на оцениваемый товар (за исключением ограничений установленных российским законодательством, ограничений географического района, в которых товары могут быть перепроданы, ограничений существенно не влияющих на цену).

b) Продажа и цена сделки зависят от соблюдения каких-либо условий влияния, которые не могут быть учтены.

c) Данные декларанта при определении таможенной стоимости не подтверждены документально, либо не являются количественно определенными и достоверными.

d) Участники сделки взаимозависимые лица (за исключением случаев, когда их зависимость не повлияла на цену сделки, что должно быть доказано декларантом).

Взаимозависимые лица:

· Когда участники сделки совладельцы предприятия;

· Участники сделки связаны торговыми отношениями;

· Один из участников сделки является одновременно должностным лицом другого участника сделки;

· Участники сделки совместно контролируют непосредственно или совместно третье косвенное лицо;

· Один из участников сделки является владельцем вклада, пая или обладателем акций с правом голоса в уставном капитале другого участника сделки (составляет не менее 5% уставного капитала);

· Оба участника сделки являются под непосредственным или косвенным контролем третьего лица;

· Участники сделки или их должностные лица являются родственниками.

Взаимосвязь участников сделки должна быть указана в декларации таможенной стоимости (ДТС). Под ценой сделки понимается фактически уплаченная цена или цена, подлежащая уплате за ввозимый товар.

(17.) Определение таможенной стоимости по цене сделки с идентичными и однородными товарами.

При невозможности определения таможенной стоимости методом по цене сделки с ввозимыми товарами используется метод по цене сделки с идентичными товарами. Под идентичными понимаются товары, одинаковые во всех отношениях с оцениваемыми товарами, в том числе по следующим признакам: физические характеристики, качество и репутация на рынке, страна происхождения товара, производитель. Незначительные различия во внешнем виде не могут служить основанием для непризнания идентичного характера товаров.

При третьем методе оценки таможенной стоимости используются однородные товары, под которыми понимаются товары, которые не являются одинаковыми во всех отношениях, но имеют сходные характеристики, состоят из схожих компонентов и могут быть коммерчески взаимозаменяемы. При определении однородности товара учитываются следующие их признаки: качество, наличие товарного знака и репутация на рынке, страна происхождения, производитель.

Цены сделки с идентичными и однородными товарами применяются в качестве основы для определения таможенной стоимости, если эти товары проданы для ввоза на территорию Российской Федерации; ввезены одновременно с оцениваемыми товарами или не ранее, чем за 90 дней до ввоза оцениваемых товаров; ввезены примерно в том же количестве и на тех же коммерческих условиях. В случае ввоза идентичных и однородных товаров в ином количестве и на других коммерческих условиях декларант должен произвести соответствующую корректировку их цены с учетом этих различий и документально подтвердить таможенному органу ее обоснованность. Кроме того, цена сделки с идентичными или однородными товарами должна быть скорректирована с учетом расходов покупателя (в том числе по доставке товара до места ввоза).

Если при применении второго и третьего метода оценки таможенной стоимости имеется две или более цены, то применяется самая низкая из них.

Товары не считаются идентичными или однородными, если они не были произведены в той же стране, что и оцениваемые товары, если их проектирование, опытно – конструкторские работы над ними, художественное оформление, дизайн, эскизы и чертежи и иные аналогичные работы выполнены в России.

(18.) Виды цен, в зависимости от порядка возмещения транспортных расходов. Отражение транспортных расходов в цене товара.

Цены различаются также в зависимости от возмещения транспортных расходов, то есть от того, где происходит окончательное формирование цен: в местах производства (пунктах отправления) или в местах потребления (в пунктах назначения). На практике это отражается в системе франкирования цен. «Франко» означает, до какого пункта на пути продвижения продукции от изготовителя до потребителя транспортные расходы включены в состав цены. Наибольшее распространение получили два вида цен франко: франко-станция отправления и франко-станция назначения. Франко – склад поставщика.

Франко-станция отправления показывает, что в оптовую (отпускную) цену включены расходы по транспортировке только до станции отправления. Все остальные транспортные расходы покупатель оплачивает сверх этой цены. При цене франко-станция отправления потребители заинтересованы в минимизации транспортных расходов.

Цена франко-станция назначения показывает, что в оптовую (отпускную) цену включены все транспортные расходы до станции назначения, вплоть до выгрузки товара из транспортного средства.

Имеются промежуточные виды цен франко: франко-склад поставщика, цена франко-вагон станция отправления, цена франко-вагон станция назначения. Так, при цене франко-вагон станция отправления все расходы по доставке продукции со склада поставщика покупатель оплачивает сверх цены приобретения товара. Цена франко-вагон станция отправления показывает, что в эту цену включены транспортные расходы по доставке товара до станции отправления, по подаче вагонов на подъездные пути и по погрузке его в вагон. Остальные транспортные расходы потребитель оплачивает сверх оптовой (отпускной) цены. Цена франко-вагон станция назначения включает в себя транспортные расходы, в том числе железнодорожный тариф до станции назначения.

(19.) Определение таможенной стоимости не основе метода сложения и вычитания.

Метод оценки таможенной стоимости на основе метода вычитания стоимости применяется в том случае, если оцениваемые, идентичные или однородные товары будут продаваться внутри страны без изменения своего первоначального состояния. Для определения таможенной стоимости в этом случае пользуются ценой, по которой продаются идентичный или однородный товар на внутреннем рынке максимальной партией в срок, максимально приближенный ко времени ввоза (не позднее 90 дней с даты ввоза оцениваемых товаров). Из этой цены вычитаются все расходы по реализации, транспортировке товара, погрузочно-разгрузочным работам, страхованию, комиссионные вознаграждения, импортные таможенные пошлины, а также другие налоги и сборы, которые были уплачены при ввозе товара на территорию России и реализации его внутри страны.

Если отсутствует продажа оцениваемых, идентичных или однородных товаров в том состоянии, в каком они находились на момент ввоза, то по просьбе декларанта может использоваться цена единицы товара, прошедшего переработку с поправкой на добавленную стоимость.

При использовании метода определения таможенной стоимости на основе сложения стоимости суммируются: стоимость материалов и иных издержек, понесенных изготовителем по производству оцениваемых товаров, общие затраты, характерные для продажи в Россию товаров того же вида из страны-эксперта, в том числе расходов на транспортировку, погрузочно-разгрузочные работы, страхование до места пересечения таможенной границы, прибыль, обычно получаемую экспортером за поставку в Россию таких товаров.

(20.) Формирование розничной цены в комиссионной торговле непродовольственными товарами.

Разновидностью розничных цен являются цены комиссионной торговли непродовольственной торговли.

Правила комиссионной торговли разработаны в соответствии с ФЗ «О защите прав потребителей». В качестве комиссионера выступают организации независимо от организационно – правовых форм и выступают индивидуальные предприниматели, которые осуществляют продажу товаров принятых на комиссию по договору розничной купли – продажи.

В качестве комитента выступает гражданин, сдающий товар на комиссию с целью продажи товара за вознаграждение. Размер комиссионного вознаграждения определяется по согласованию сторон. Комиссионное вознаграждение устанавливается в % к цене товара, в фиксированной сумме или в дифференцированной сумме.

Если договором размер комиссионного вознаграждения или порядок его уплаты не предусмотрен и не может быть определен исходя из условий договора, то вознаграждение уплачивается после исполнения договора – комиссии, в размере, обычно, взимаемом при сравнимых обстоятельствах за аналогичные услуги.

Цена продажи определяется по соглашению сторон: комиссионера и комитента. Порядок уценки согласовывается комиссионером и комитентом. В случае отказа комитента от уценки товар ему возвращается с возмещением расходов комиссионеру по хранению, если это предусмотрено договором.

Если товар продан по цене ниже согласованной, то комиссионер возвращает комитенту разницу, если не докажет, что не имел возможности продать товар по согласованной цене, и продажа товара по более низкой цене предупредила еще большие убытки.

Если товар продан на более выгодных условиях, чем это предусмотрено соглашением, то выгода делится между комиссионером и комитентом поровну, если иное не установлено соглашением.

Расчеты между комиссионером и комитентом могут производиться как в наличном так и в безналичном порядке. Прием товара на комиссию по выбору комиссионера может оформляться любым документом. Это договор комиссии, это квитанция, накладная и т.д.

(21.) Определение таможенной стоимости на основе резервного метода.

Резервный метод применяется, когда таможенная стоимость не может быть определена декларантом в результате последовательного применения пяти методов. В этом случае таможенные органы предоставляют декларанту имеющуюся в их распоряжении ценовую информацию. При этом не могут быть использованы: цена ввозимого товара и товара отечественного производства, реализуемых на внутреннем рынке; цена товара, поставляемого из страны его вывоза в третьи страны; произвольно установленная или достоверно не подтвержденная цена товара.

Таможенная стоимость товаров заявляется (декларируется декларантом таможенному органу. При необходимости декларант должен подтвердить заявленную стоимость, предъявив таможенному органу все необходимые сведения. Если у таможенного органа возникают сомнения в достоверности сведений, то декларант имеет право доказать ее.

На период уточнения заявленной таможенной стоимости декларант может обратиться в таможенный орган с просьбой предоставить ему товар под залог имущества, гарантию уполномоченного банка. Дополнительные расходы по уточнению таможенной стоимости несет декларант.

Непредставление информации, подтверждающей таможенную стоимость, дает право таможенному органу самому дать таможенную оценку ввозимого товара.

(22.) Формирование грузовых тарифов на автотранспорте.

Общая стоимость обслуживания потребителя – это тарифная плата, она определяется в результате применения той или иной тарифной схемы (порядок расчета тарифной платы).

Большинство автотранспортных предприятий имеют несколько стандартных тарифных схем для клиентов. В некоторых случаях тарифная схема разрабатывается по соглашению сторон.

Тарифные схемы:

1. Схема с оплатой перевозки груза (носит название сдельного тарифа). При использовании этой схемы с потребителя взимается:

a) Плата за заказ;

b) Оплата пребывания автотранспорта под погрузкой и разгрузкой;

c) Отдельная плата за перевозку определенного количества груза.

2. Схема с оплатой использования подвижного состава. Предусматривает оплат у автомобиле-часов работы у потребителя и применяется в тех случаях, когда условия эксплуатации не обеспечивают достаточные коммерческие загрузки подвижного состава (повременный тариф);

3. С оплатой условных расчетных единиц транспортной работы. Расчет тарифной платы производится на основе укрупнения и упрощения характерных показателей транспортных услуг, согласованных с заказчиком. Применяется, когда автотранспортное предприятие постоянно обслуживает одного грузоотправителя, и автомобили используются при этом на постоянных маршрутах в стабильных эксплуатационных условиях. Применимо и тогда, когда клиенту оказываются дополнительные услуги (технологические и информационные).

Кроме тарифов существует система скидок и надбавок.

(23.) Комиссионное вознаграждение за посреднические услуги и отражение его в цене товара, услуги.

Реализация товаров может производиться через посредников (не собственников товара). Посреднические операции и сделки оформляются договорами комиссии поручения и агентскими договорами.

В соответствии с договором комиссии комиссионер обязуется по поручению комитента, то есть лица, по поручению которых совершается сделка, совершить одну или несколько сделок от своего лица, за счет комитента за вознаграждение. По договору поручению поверенный обязывается совершить от имени и за счет доверителя определенные юридические действия за вознаграждение.

Агентские договора. По этому договору одна сторона (агент) обязуется за вознаграждение совершить по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала, либо от имени и за счет принципала.

Комиссионное вознаграждение устанавливается в процентах к цене товара, в твердо - фиксированной сумме, либо в виде дифференцированной суммы.

Комиссионное вознаграждение включается в затраты комитента, принципала.

(26.) Регулирование цен на лекарственные средства.

Первое Постановление Правительства от 29.03.1999 г. Последнее Постановление от 09.11.2001 г. №782 «О государственном регулировании цен на лекарственные средства».

Минздрав России ежегодно по согласованию с Министерством промышленности, науки и технологий России и с Министерством экономического развития и торговли представляет на утверждение перечень жизненно необходимых и важнейших лекарственных средств Правительству России.

Порядок регулирования цен:

1) Государственная регистрация цен, а именно предельная отпускная цена на отечественную продукцию и продукцию иностранного производства;

2) Предельные надбавки для оптовой и розничной торговли устанавливается органами исполнительной власти субъектов Федерации.

Государственная регистрация цен производится бесплатно. Процесс регистрации предельных отпускных цен осуществляется на основании заявления производителя (уполномоченного лица) и целого ряда необходимых документов в Минздрав России. Все эти документы Минздрав направляет в Министерство экономического развития и торговли, а так же Министерство промышленности, науки и технологии. Они принимают решение о согласовании отпускной предельной цены производителя или об отказе в согласовании. Это решение направляется в Минздрав России. После получения решения Минздрав:

a) Принимает решение о государственной регистрации предельной отпускной цены, либо об отказе;

b) Вносит данные о зарегистрированной цене в государственный реестр цен на лекарственные средства;

c) Выдает производителю удостоверение о регистрации предельной отпускной цены и выписку о зарегистрированной цене из государственного реестра цен.

При регистрации предельной цены на отечественную продукцию она учитывается в реестре в рублях, а продукция иностранного производства в инвалюте или может быть в рублях, пересчитанных по курсу ЦБ на дату государственной регистрации.

Зарегистрированная предельная цена производителя подлежит перерегистрации в Минздраве в связи с изменением цен на сырье, материалы, ростом заработной платы, изменением конъюнктуры рынка и т.д.

Предельные надбавки, устанавливаются органами исполнительной власти субъектов Федерации.

Оптовые надбавки устанавливаются:

a) К фактической отпускной цене отечественного производителя или к контрактной цене иностранного производителя при прямых закупках. К цене, не превышающей зарегистрированной предельной отпускной цене производителя, в валюте пересчитанной в рубли по курсу ЦБ на дату государственной регистрации;

b) К отпускной цене организации оптовой торговли, закупающей лекарственные средства непосредственно у производителя.

Сумма оптовых надбавок всех организаций оптовой торговли, участвующих в реализации лекарственных средств на территории России не должна превышать предельную оптовую надбавку.

Предельные розничные (торговые) надбавки устанавливаются для аптечных учреждений, независимо от их организационно-правовой формы. Надбавки устанавливаются к фактической отпускной цене производителя или к отпускной цене организации оптовой торговли. Размер надбавки не должен превышать предельную величину.

(25.) Скидки на уторговывание в мировой торговле и их виды.

В большинстве случаев все виды мировых цен практически отклоняются от реальных цен, указанных в контрактах. Это объясняется тем, что первоначально продавец завышает цену с целью получения не только большей прибыли, но и застраховать себя от возможного завышения цен на сырье, материалы, коммерческих и валютных рисков и т.д.

На практике проблема выравнивания цен решается за счет так называемых скидок на уторговывание. По своей экономической природе эти скидки являются формой сбалансирования в цене интересов продавца и покупателя.

Для отдельных видов цен скидки на уторговывание имеют разное значение. Так, для цен бирж, аукционов, торгов и фактических сделок значение их менее существенно, чем для других видов цен, поскольку в них отражено влияние всех ценообразующих факторов.

Больше вероятности получить скидку, когда дела фирмы обстоят благополучно или легче получить скидку при пониженном спросе, чем при повышенном, по сырьевым товарам, чем по готовым изделиям, на начальной и конечной стадиях рыночной «жизни» товара, когда он только завоевывает рынок или заканчивает свой «жизненный» цикл на рынке, то есть выходит с него.

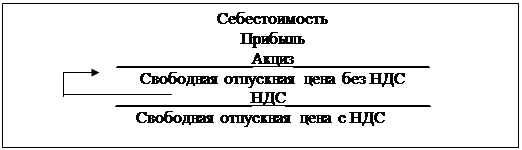

(27.) Свободные отпускные цены (оптовые). Порядок их установления и применения.

Свободные оптовые отпускные цены устанавливаются предприятием изготовителем по согласованию с потребителем. При установлении этих цен учитывается:

1) Конъюнктура рынка;

2) Качество, потребительские свойства продукции;

3) Себестоимость, косвенные налоги, прибыль, фактический размер прибыли определяется после согласования цены.

Структура цены.

Закупочная цена

Свободная отпускная (оптовая цена)

Свободные отпускные цены фиксируются в протоколе согласования цены в договорах на поставку товаров, а если нет такой возможности заранее оформить цены, то разрешается оформлять договоренность о ценах в других документах, подтверждающих согласие покупателя и подписанных руководителем предприятия производителя – это телеграммы, факсы, телефаксы и т.д. Свободные цены могут быть изменены по согласованию сторон в зависимости от изменения цен на сырье, материалы, заработную плату и т.д.

(28.) Основы тарифной политики. Факторы, влияющие на формирование транспортных тарифов.

Все виды тарифов грузового транспорта, кроме железнодорожного транспорта, свободные.

При установлении тарифов перевозчик должен иметь в виду:

a) Повышение или снижение тарифов влияет на цену перевозимого груза, а отсюда на рыночное положение потребителя своих услуг. При формировании тарифов перевозчик должен рассматривать любую отправку не только с точки зрения транспортной технологии (размер отправки, характеристика грузового места, технологические требования к перевозке и т.д.), но и с коммерческой точки зрения. А именно: цены товара, конъюнктуры рынка, где он реализуется (товар);

b) При установлении тарифа учитываются конкретные особенности автотранспортного предприятия, грузоотправителя и населенного пункта.

Тарифы автомобильного транспорта на первом этапе реформирования цен (1992 г.) были ограничены нормативом рентабельности до 35% к себестоимости. В последствие это ограничение было снято.

Элементы косвенного регулирования имеются в отдельных регионах при перевозках хлеба, молока.

Для компенсации недостающей доходности осуществляется дотирование из бюджета.

Вырабатывая тарифы на ценовую политику автотранспортные предприятия должны:

a) Определить в отношении каждого сегмента рынка вида деятельности общие задачи (расширение объема реализации услуг, стабилизация и «снятия сливок»);

b) Иметь постоянно обновляемую информацию о ценах предлагаемых потребителям конкурентами, а так же о тарифах других видов транспорта ( в первую очередь железной дороги);

c) Проводить постоянный анализ собственных издержек, связанных с различными видами перевозок и предоставлением потребителям не перевозочных услуг;

d) Располагать достаточной информацией о всех требованиях и ограничениях, влияющих на установление цен;

e) Иметь представление об экономическом состоянии различных групп потребителей и даже отдельных крупных клиентов.

При установлении цен на автотранспортные услуги учитывается себестоимость, предоставляемых услуг (определяет нижнюю границу цены), учитывается средняя цена рынка (конкурентов), учитывается предельная платежеспособность потребителя (определяет верхнюю границу цены).

Тарифные ставки. На практике их обычно называют «стоимость условной единичной услуги». Используется для расчетов с потребителем. Тарифные ставки бывают:

a) Ставка за движенческую операцию (издержки, отнесенные на 1 км пробега автомобиля);

b) Ставка за начально-конечную операцию (издержки условно относятся на 1 час простоя автомобиля под погрузкой или разгрузкой).

(29.) Стратегия рыночного ценообразования в рамках товарной номенклатуры.

1). Установление цен в рамках товарного ассортимента (ценовые линии). Фирма создает товарный ассортимент. Устанавливает ступенчатые цены на однородные товары, но разного качества. Каждой ценовой линии будет набор однородных товаров. У покупателей это ассоциируется с качеством.

Преимущества ценовых линий:

a) Фирма предлагает товар, привлекая тем самым различные сегменты рынка, в итоге увеличивается объем реализации;

b) Фирма контролирует запасы при помощи цен.

При выборе такой стратегии могут возникнуть трудности:

a) Покупатели могут посчитать разницу в ценах слишком значительной;

b) Рост издержек может сказаться на цене отдельных товаров, а отсюда появляются трудности в поддержании соотношения цен;

c) Если устанавливаются скидки, проводятся распродажи, то это должно касаться всех ценовых линий.

2). Комплектное ценообразование. Применяется в отношении товаров, которые могут продаваться изолированно и в комплекте с каким-либо основным продуктом (фотоаппарат и пленка).

3). Ценообразование на товары с подарками (подарки мнимые).

(30.) Свободные розничные цены, порядок их установления и применения.

Свободные розничные цены устанавливаются организацией розничной торговли с учетом конъюнктуры рынка. Розничная цена представляет собой цену приобретения товара без НДС плюс торговая надбавка, к этой сумме плюс НДС, плюс налог с продаж, если товар им облагается.

I. Структура свободной розничной цены, при условии прямых связей (производитель – розничная торговля).

|

(31.) Структура розничной цены (при условии, что товар реализуется отечественным производителем предприятию оптовой торговли, а затем в розничную торговлю). Краткая характеристика элементов розничной цены.

II. Структура свободной розничной цены при условии, что товар от отечественного производителя поступает в оптовую торговлю, а затем в розничную.

|

Себестоимость – это совокупность затрат на производство и реализацию продукции, выраженных в денежной форме.

Прибыль, как экономическая категория представляет собой часть чистого дохода.

Акциз, НДС, налог с продаж – косвенные налоги.

(32.) Монопольные цены и их виды.

Иногда предприятие, нарушая антимонопольное законодательство, диктуют цены, значительно отклоняясь от возможного уровня цен сложившегося под воздействием спроса и предложения. Речь идет о монопольно высоких и монопольно низких ценах. Как правило, такие цены устанавливают монополисты, то есть хозяйствующие субъекты, занимающие на рынке определенного товара 65% и более. Иногда к таким монополистам относят и хозяйствующие субъекты, которые занимают на рынке от 35% до 65% товарного рынка, в этом случае антимонопольные органы должны доказать доминирующее положение данного субъекта, изучив предварительно конкретную ситуацию. Высокой монопольной ценой предприятия производители стремятся:

a) Компенсировать необоснованные затраты;

b) С целью получения дополнительной прибыли в результате снижения качества товара.

Монопольно низкие цены диктуются прежде всего покупателем с целью получения ими дополнительной прибыли или покрытие необоснованных затрат за счет продавца, иногда монопольно низкие цены могут устанавливать и продавцы с целью завоевания наибольшей доли рынка.

Задачей антимонопольных органов является выявление таких цен, проведение политики по содействию, развитию товарных рынков, ограничению, предупреждению, пресечению монополистической деятельности и недобросовестной конкуренции. За нарушение антимонопольного законодательства применяются штрафы.

(34.) Косвенные налоги, как элементы цены импортного товара.

Косвенные налоги:

· Акцизы;

· НДС;

· Таможенные пошлины;

· Налог с продаж.

Акцизы устанавливаются в соответствии со 2й частью Налогового Кодекса, которая вступила в силу с 1 января 2001 г. Перечень подакцизных товаров, начиная с 1992 г., менялся. На сегодняшний день акцизами облагаются:

· Спирт этиловый из всех видов сырья (кроме спирта коньячного);

· Спиртосодержащая продукция в жидком виде с объемной долей этилового спирта более 9%;

· Алкогольная продукция;

· Пиво;

· Табачные изделия;

· Ювелирные изделия;

· Автомобили легковые и мотоциклы с мощностью двигателя свыше 112, 5 кВт или 150 лошадиных сил;

· Бензин автомобильный;

· Дизельное топливо;

· Моторные масла для дизельного и карбюраторного (инжекторного) двигателя;

· Подакцизное минеральное сырье:

a. Нефть и стабильный газовый конденсат;

b. Природный газ.

С 1 января 2002 г. нефть и стабильный газовый конденсат акцизом облагаться не будут. Нефть будет облагаться налогом на добычу полезных ископаемых, который вводится с 1 января 2002 г. (26 Глава Налогового Кодекса).

Виды ставок акциза:

· Адвалорные (то есть в %);

· Твердые (специфические) (устанавливаются в абсолютной сумме (рубли, копейки)).

Адвалорные ставки устанавливаются на ювелирные изделия и газ. На остальные товары ставки специфические.

На импортные товары адвалорная ставка устанавливается в % к таможенной стоимости. До 1 января 2001 г. эта ставка устанавливалась в % к сумме: таможенная стоимость плюс сборы за таможенное оформление.

НДС введен в России с 1992 г. Родина – Франция (финансист Ларе, с 1958 г.) Большинство товаров, работ и услуг облагаются этим налогом.

На отечественную продукцию НДС устанавливается в % к стоимости реализованной продукции, исчисленной в ценах без НДС и налога с продаж.

По импортным товарам НДС определяется следующим образом:

1. Если товары облагаются таможенной пошлиной и акцизом, то ставка налога устанавливается в сумме: таможенная стоимость плюс таможенная пошлина плюс акциз;

2. Если товары облагаются таможенной пошлиной, но не облагаются акцизом, то процентная ставка устанавливается к сумме: таможенная стоимость плюс таможенная пошлина;

3. Если товары облагаются акцизом, но не облагаются таможенной пошлиной, то процентная ставка устанавливается: таможенная пошлина плюс акциз;

4. Если товары не облагаются акцизом и таможенной пошлиной, то ставка налога устанавливается к таможенной стоимости.

При установлении цен используются две ставки – 10% и 20%.

Таможенные пошлины:

· Импортные;

· Экспортные.

Ставки импортных таможенных пошлин различаются по видам товаров и в зависимости от страны происхождения товара. Ставки бывают:

· Адвалорные (в % к таможенной стоимости);

· Специфические (в евро);

· Комбинированные (Пример: 10% от таможенной стоимости, но не менее 3 евро).

Налог с продаж вводится по решению субъектов Федерации. Это региональный налог. Этим налогом не облагается ряд товаров 1й необходимости. Налог взимается при реализации товаров, услуг за наличный расчет, при этом к наличному расчету приравнивается: расчеты по кредитной карте, расчетам чеками, товарообмен, натуральная оплата, перечисления со счетов банка по поручению физических лиц. Предельная ставка 5%, устанавливается к стоимости реализованных товаров, включая акциз и НДС.

(33.) Цены аукционов на внутреннем рынке.

Цены аукционов. В классическом понимании, аукцион это рынок продавца. Цены аукционов действуют на специально организованных рынках, открываемых на определенное время. На аукционе выступает один или несколько продавцов и много покупателей. Аукцион начинается с объявления номера партии товара (лот), с краткой характеристики товара и осмотра товара покупателем в рамках аукциона действуют следующие цены:

· Стартовая цена, по которой объявляется аукцион;

· Цена аукционного шага, то есть это промежуточная цена, которая превышает стартовую или объявленную потенциальным покупателям цену;

· Цена фактической продажи, превышает стартовую цену на сумму цен аукционных шагов.

Чем чаще проводятся аукционы, тем меньше разрыв между конечными ценами предыдущего аукциона и предложенной стартовой ценой. Это объясняется незначительными изменениями в издержках и конъюнктуре рынка.

(36.) Регулирование цен на отдельные виды продукции производственно-технического назначения, товары народного потребления и услуги.

Цены регулируются в соответствии с Указом Президента РФ «О мерах по упорядочению государственного регулирования цен (тарифов)» №221 от 28.02.1995 г. и постановлением Правительства РФ «О мерах по упорядочению государственного регулирования цен (тарифов)» №239 от 07.03.1995 г. Сюда следует отнести газ (природный, попутный, нефтяной и т.д.), продукцию ядерно-топливного цикла, оборонного назначения, драгоценные металлы и сплавы, услуги ледокольного флота, ряд услуг для населения социальной значимости (жилье и коммунальные услуги, услуги систем водоснабжения, ритуальные услуги, перевозки пассажиров и багажа отдельными видами транспорта и т.д.).

Правительство РФ определяет и утверждает перечень продукции и услуг, цены на которые подлежат регулированию на внутреннем рынке со стороны Правительства РФ, федеральных органов исполнительной власти и органов исполнительной власти субъектов РФ. Так, Правительство РФ и федеральные органы исполнительной власти регулируют цены на газ (кроме реализуемого населению и жилищно-строительным кооперативам), электро- и теплоэнергию, тарифы на которые регулируются Федеральной энергетической комиссией, тарифы на перевозку грузов и погрузочно0разгрузочные работы на железно-дорожном транспорте, тарифы на перевозки пассажиров, багажа, грузобагажа и почты на железнодорожном транспорте (кроме перевозок в пригородном сообщении), тарифы на погрузочно-разгрузочные работы в портах и портовые сборы, тарифы на отдельные виды услуг почтовой и электрической связи по перечню, утвержденному Правительством РФ.

Органы исполнительной власти субъектов РФ регулируют цены на продукцию и услуги для населения: газ, топливо, жилье и коммунальные услуги, услуги систем водоснабжения, перевозки пассажиров и багажа всеми видами общественного транспорта в городском и пригородном сообщении (кроме железнодорожного транспорта); на электро- и теплоэнергию, тарифы на которые регулируются региональными энергетическими комиссиями, услуги почтовой и электрической связи по перечню, утвержденному Правительством РФ.

Кроме того, органам исполнительной власти субъектов РФ предоставлено право регулировать тарифы на отдельные виды услуг: например, на перевозки пассажиров и багажа железнодорожным транспортом в пригородном сообщении по согласованию с Министерством путей сообщения РФ (железным дорогам), перевозки пассажиров и багажа автомобильным транспортом по внутриобластным, межобластным и межреспубликанским маршрутам в пределах РФ и т.д.

С 2002 г. добавили регулирование цен на водку и ликероводочные изделия крепостью свыше 28%, производимые на территории России и ввозимые на территорию России. А также регулирование на этиловый спирт из пищевого сырья, производимый на территории России.

(35.) Калькуляция себестоимости, характеристика статей калькуляции.

Себестоимость – это совокупность затрат на производство и реализацию продукции, выраженных в денежной форме.

Для цели ценообразования используется калькуляция себестоимости, это ведомость, в которой отражены затраты на калькуляционную единицу (в различных отраслях калькуляционная единица разная).

Типовая номенклатура статей калькуляции:

1.

![]() Сырье и материалы за вычетом возвратных отходов (прямые);

Сырье и материалы за вычетом возвратных отходов (прямые);

2. Топливо и электроэнергия на технологические цели (прямые);

3. Основная з/п производственных рабочих (прямые);

4. Дополнительная з/п производственных рабочих (прямые);

5. Единый социальный налог (прямые);

6. Расходы по содержанию и эксплуатации оборудования (косвенные);

7. Цеховые расходы (косвенные);

8. Общехозяйственные расходы (косвенные);

![]()

Производственная себестоимость

9. Внепроизводственные расходы (коммерческие);

![]()

Полная себестоимость

Иногда некоторые из перечисленных статей объединяются в одну статью, из некоторых выделяются отдельные статьи (Пример: из общехозяйственных выделяют прочие расходы, сырье и материалы подразделяются на основные и вспомогательные).

Единый социальный налог – этот налог введен вместо прежних отчислений в социальные внебюджетные фонды. С 1 января 2001 г. отменен фонд занятости. ЕСН поступает на счета Федерального Казначейства, а затем перечисляться в следующие фонды:

· Пенсионный;

· Социального страхования;

· Обязательного медицинского страхования.

Для этого налога характерна регрессивная шкала налогообложения. С увеличением выплат ставка налога снижается (самая высокая ставка 35,6%).

Все затраты включаемые в калькуляцию себестоимости можно разделить на 2 группы:

· Прямые расходы;

· Косвенные расходы.

Прямые расходы можно определить прямым путем на основе норм расходов сырья, норм выработки и т.д.

Косвенные расходы связаны с производством нескольких видов продукции, поэтому их прямым путем определить нельзя. Существуют различные методы определения косвенных расходов.

Расходы по содержанию и эксплуатации оборудования и цеховые расходы определяются следующим образом:

a) Пропорционально основной з/п производственных рабочих (самый распространенный метод);

b) Пропорционально основной и дополнительной з/п производственных рабочих;

c) Пропорционально сумме прямых затрат на производство продукции.

Общехозяйственные расходы определяются:

a) Пропорционально основной з/п производственных рабочих (самый распространенный метод);

b) Пропорционально величине прямых материальных затрат;

c) Пропорционально объему выпускаемой продукции;

d) Пропорционально цеховой себестоимости.

Коммерческие (непроизводственные) расходы определяются, как правило, пропорционально производственной себестоимости.

Кроме такой группировке затрат (прямых и косвенных) – затраты группируются на:

· Переменные, которые зависят от объема продукции;

· Постоянные, которые не зависят от объема выпускаемой продукции.

К переменным затратам, как правило, относятся прямые затраты, а к постоянным – косвенные.

В калькуляции себестоимости выделяются 3 вида себестоимости:

· Цеховая;

· Производственная;

· Полная.

(37.) Прямые и косвенные расходы. Порядок их включения в себестоимость.

Типовая номенклатура статей калькуляции:

1.

![]() Сырье и материалы за вычетом возвратных

отходов (прямые);

Сырье и материалы за вычетом возвратных

отходов (прямые);

2. Топливо и электроэнергия на технологические цели (прямые);

3. Основная з/п производственных рабочих (прямые);

4. Дополнительная з/п производственных рабочих (прямые);

5. Единый социальный налог (прямые);

6. Расходы по содержанию и эксплуатации оборудования (косвенные);

7. Цеховые расходы (косвенные);

8. Общехозяйственные расходы (косвенные);

![]()

Производственная себестоимость

10. Внепроизводственные расходы (коммерческие)(косвенные);

![]()

Полная себестоимость

Все затраты включаемые в калькуляцию себестоимости можно разделить на 2 группы:

· Прямые расходы;

· Косвенные расходы.

Прямые расходы можно определить прямым путем на основе норм расходов сырья, норм выработки и т.д.

Косвенные расходы связаны с производством нескольких видов продукции, поэтому их прямым путем определить нельзя. Существуют различные методы определения косвенных расходов.

(38.) Целевые и гарантийные цены. Залоговые ставки, их сущность и порядок установления.

Целевые цены (нормативные индикаторы) устанавливаются Правительством России с целью установления таких цен:

a) Обеспечить паритетное соотношение цен на промышленную продукцию (для сельского хозяйства) и продукции сельского хозяйства;

b) Покрытие расходов, в том числе вызванных уплатой налогов и иных платежей;

c) Получение работниками сельского хозяйства доходов на уровне среднего дохода работников по отраслям экономики;

d) Получение прибыли, достаточной для ведения расширенного воспроизводства.

Целевые цены используются для ориентира при установлении гарантированных цен, залоговых ставок, а так же для расчета дотаций и компенсаций сельскохозяйственным товаропроизводителям.

Гарантированные цены устанавливаются Правительством России. Предложение о гарантированных ценах представляется в Правительство России, Министерство экономического развития и торговли, Министерство сельского хозяйства, Министерство финансов, по согласованию с органами исполнительной власти. Эти предложения должны учитывать уровень цен, который складывается на внутреннем и внешнем рынках. Министерство экономического развития и торговли доводит гарантийные цены до заинтересованных субъектов рынка. Применяются при закупках сельскохозяйственной продукции для Федеральных государственных нужд. Так же применяются, если средние рыночные цены оказываются ниже гарантированных.

Залоговые ставки. Участие государства в залоге сельскохозяйственной продукции, сырья и продовольствия осуществляется в следующих формах:

a) Выделение бюджетных средств;

b) Кредитование;

c) Выделение бюджетных ассигнований или кредитования, необходимого для компенсации затрат по хранению, обработке сельскохозяйственной продукции и т.д.

Приобретенная в собственность государства, заложенная сельскохозяйственная продукция используется:

Ø Для проведения государственных товарных интервенций;

Ø Для формирования государственных продовольственных фондов;

Ø И в иных целях.

Залоговые ставки устанавливаются Правительством России на основе целевых цен. Залогодатели – товаропроизводители в сфере АПК. Залогодержатели – юридические лица, уполномоченные Правительством. Предметом залога может быть как произведенная продукция, так и продукция будущего урожая.

(39.) Прибыль, как элемент цены товара. Показатели рентабельности, используемые при установлении цен.

Себестоимость продукции связана с установлением нижнего предела цены, то есть такого уровня до которого может быть снижена цена в случае падения спроса на продукцию и с целью завоевания наибольшей доли рынка.

Однако, целью предпринимательской деятельности является получение прибыли. Прибыль, как экономическая категория представляет собой часть чистого дохода, другая часть это косвенные налоги. При формировании свободных цен централизованные нормативы рентабельности не устанавливаются. Отсутствие централизованных нормативов рентабельности при установлении цен не означает, что предприятия сами для себя, их не рассчитывают. Прежде чем представить для согласования свободную цену с покупателем, производители включают в нее определенный размер прибыли, выраженный через показатель рентабельности.

Показатели рентабельности:

1. Рентабельность к себестоимости= прибыль * 100 (очень распространенный показатель)

себестоимость

2. Рентабельность к переменным затратам = прибыль * 100

переменные затраты

3. Рентабельность к стоимости обработки = прибыль * 100

стоимость обработки

Стоимость обработки – это производственная себестоимость за вычетом стоимости сырья и материалов ( или з/п плюс накладные расходы).

4. Рентабельность = прибыль * 100 + прибыль * 100

стоимость сырья и материалов стоимость обработки

(40.) Формирование цен на продукцию общественного питания.

Разновидностью розничных цен являются цены в общественном питании (продажные цены). Цены формируются на продукцию собственного производства и покупные товары. На покупные товары цены формируются практически таким же образом, как и розничные цены, но в отличии от розничных цен здесь для возмещения расходов организации общественного питания и обеспечения прибыли устанавливается торговая надбавка и наценка. Иногда вместо торговой надбавки и наценки устанавливают единую наценку, которая их заменяет.

Иначе формируются цены на собственную продукцию организации общественного питания. В данном случае цена состоит из стоимости сырья, которая рассчитывается на основе норм расхода установленных сборником рецептур. Для определения продажной цены составляется калькуляционная карточка на 100 блюд или 1 блюдо. В этой карточке указывается: норма расхода сырья, продукта по всем позициям на 100 блюд или 1 блюдо, цена с единой наценкой (если она применяется вместо торговой надбавки и наценки), стоимость сырья и продуктов рассчитанная, исходя из цены с единой наценкой, указывается НДС, стоимость продукции с НДС (налог с продаж, если есть).

Если торговая надбавка и наценка не дифференцированы по группам сырья, то нет такой необходимости в данном расчете цен. В этом случае цена будет рассчитываться так: стоимость сырья по всему набору (расчет по позициям путем умножения цены приобретения сырья и продуктов на норму расхода), затем к этой стоимости сырья прибавляется единая наценка, а затем НДС, который устанавливается к сумме, а именно: стоимость сырья плюс единая наценка.

Цены на гарниры и соусы рассчитываются в отдельных калькуляционных карточках.

В большинстве случаев торговые надбавки и наценки в общественном питании свободные.

(42.) Мировые цены фактических сделок, их виды.

Цены фактических сделок – это цены, которые можно получить по специальным каналам (счетам, контрактам). Они наиболее приближены или соответствуют реальным рыночным ценам. Однако получение информации по этим ценам затруднено, в связи с коммерческой тайной фирм, а также трудностями сбора, обработки и публикации данных из-за значительной дифференциации цен в соответствии с качеством товаров, условиями их поставки, платежа, расчетов.

Цены фактических сделок:

I. В зависимости от форм торговли:

1) Цены текущих контрактов. Выражают отношения между продавцом и покупателем в кратковременный период. Они носят регулярный или случайный характер. Регулярность сделок дает возможность производителям иметь гарантированный рынок сбыта, а покупателям – приобретения продукции в необходимом количестве. Такие сделки способствуют стабилизации цен. Сделки случайного характера, напротив, способствуют усилению колебаний цен, так как они осуществляются в целях спекуляции, необходимости загрузки излишних мощностей, а также при недостаче или избытке товара в результате резко изменившейся конъюнктуры рынка и т.д. Цены фактических сделок по текущим контрактам, как правило, ниже справочных прейскурантных цен и цен предложений на величину скидки. Цены текущих контрактов широко используются при определении реальных, рыночных цен, так они более объективно отражают индивидуальность сделки и условия рынка. На ценах текущих контрактов базируются официально публикуемые цены фактических сделок, но они более агрегированные. Их можно использовать в качестве ориентира при установлении цен в контрактах, а также при анализе тенденций изменений рынка и цен отдельных товаров.

2) Цены долгосрочных контрактов применяются в тех случаях, когда между продавцом и покупателем сложились устойчивые торговые связи. Контракты заключаются на длительный срок (15-20 лет), при этом учитываются перспективы изменений рынка. Цены долгосрочных контрактов более стабильны, чем цены текущих контрактов. Выигрыш от них получают как производители, так и покупатели. Производители имеют полную загрузку мощностей, стабильный объем производства и рынок сбыта, а покупатели имеют постоянный объем поставок товаров нужного качества с относительно устойчивыми ценами на них. Эти цены широко применяются в торговле сырьевыми промышленными и сельскохозяйственными товарами, что связано, прежде всего, с особенности их производства. Информация по ценам долгосрочных контрактов ограничена, публикуется нерегулярно и лишь по некоторым товарам и отдельным странам.

II. В зависимости от способа установления цены:

1) Твердая цена устанавливается в момент подписания контракта и не изменяется в течение срока действия. Как правило, она используется в сделках, предусматривающих немедленную поставку товаров или поставку в течение короткого срока. В некоторых случаях могут устанавливаться твердые цены на продукцию, требующую длительных сроков изготовления (например, некоторые виды машинотехнической продукции).

2) Цена с последующей фиксацией используется в процессе исполнения контракта, в котором указаны момент и принцип фиксации (фиксированные цены перед поставкой каждой партии товара, перед началом каждого календарного года, в другое время).

3) Подвижная цена определяется в момент заключения контракта, но при этом делается оговорка, о ее пересмотре в период исполнения контракта при изменении рыночной цены. Подвижные цены применяются в основном в долгосрочных контрактах на поставку сырьевых и сельскохозяйственных товаров.

4) Цена, фиксируемая путем скольжения, устанавливается на основе цены, определяемой в момент заключения контракта с учетом изменений ее основных элементов (например, издержек производства). Такая цена применяется в контрактах на поставку товаров, требующих длительного срока изготовления (технологические линии, комплектное оборудование, суда и т.д.). «Скользящая» цена рассчитывается на основе специальной формулы, разработанной экономической комиссией ООН на каждую поставку товара.

III. В зависимости от характера контрагентов:

1) Экспортными (для продавца);

2) Импортными (для покупателя).

Формируются они под влиянием условий рынка, позиций продавца и покупателя. Возможно равное влияние этих факторов или преобладающее воздействие некоторых из них. Если положение экспортера на рынке более сильное чем импортера, то экспортная цена завышается и наоборот. Однако завышенность или заниженность цен на практике определить трудно. Цена будет более обоснованной, если позиции продавца и покупателя уравновешиваются. Экспортеры ориентируются на экспортные цены крупных компаний, реализующих свою продукцию более мелким фирмам. Для импортеров, наоборот, выгоднее цены крупных компаний, закупающих продукцию у менее крупных фирм. Информация об экспортных и импортных ценах публикуется международными организациями и печатными органами отдельных стран. Сложно получить информацию о них их заключенных контрактов.

(41.) Сущность и методы регулируемых цен.

Регулируемые цены – это цены, на величину которых воздействует государство. Существуют экономические и административные методы регулирования цен. Экономическое регулирование цен в условиях рынка осуществляется через налоговую, финансово-бюджетную, кредитную, валютную и таможенную политику. Все эти инструменты регулирования находятся в компетенции государственных органов. Экономические методы регулирования эффективны в условиях бездефицитной, сбалансированной экономики.

Регулирование цен позволяет сдерживать неоправданный рост цен, смягчать воздействие инфляционных процессов, устанавливать цены в зависимости от изменений экономических условий и т.д. В тоже время установление регулируемых цен приводит к отрыву их от реальных условий рынка, ограничивает конкуренцию, тормозит перелив капитала, ограничивает инвестиции, сдерживает деловую активность и т.д.

Методы административного регулирования цен различны. Это установление фиксированных цен и тарифов, предельных цен и тарифов, надбавок к ценам, предельного коэффициента изменения цен и тарифов, предельного уровня рентабельности, декларирование цен.

3 уровня регулирования цен:

1) Со стороны Правительства России и Федеральных органов исполнительной власти. Регулирование цен на водку и ликероводочные изделия крепостью свыше 28°, производимые на территории России и ввозимые на территории России. Этиловый спирт из пищевого сырья, производимый на территории России.

2) Регулирование цен со стороны органов исполнительной власти субъектов Федерации.

3) Дано право органам исполнительной власти субъекта Федерации регулировать цены и тарифы.

Не регулируются цены на драгоценные металлы и изделия из них, а так же на драгоценные камни.

(43.) Оптовые и торговые надбавки, порядок их установления и применения.

К ценам оптовым, отпускным, закупочным и т.д. могут устанавливаться различные надбавки, которые выступают в качестве цены сферы услуг. На величину надбавок влияют:

· Затраты в сфере обмена;

· Соотношение между спросом и предложением;

· Ценовая политика оптовых торговых организаций;

· Политика правительства, субъектов Федерации, местных органов самоуправления в сфере обмена и другие факторы.

Надбавки на практике самостоятельно не функционируют, они включаются в цену товара, выступая в качестве одного из ее элементов. Надбавки тесно связаны с движением товара. В зависимости от звеньев товародвижения различают:

· Оптовые надбавки (снабженческо-бытовые);

· Торговые надбавки.

Что включают надбавки:

· Издержки обращения (включают заработную плату, расходы по реализации и т.д.);

· Прибыль.

Оптовые надбавки устанавливаются по согласованию сторон: с одной стороны торговый орган.

Эти надбавки устанавливаются к свободной закупочной цене без НДС, к свободной отпускной цене без НДС.

Торговые надбавки устанавливаются организацией розничной торговли с учетом конъюнктуры рынка в данном регионе. Надбавка устанавливается к цене приобретения товара без НДС (с 2000 года), до 2000 года к цене с НДС.

(44.) Мировые цены. Виды и их классификация.