Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Реферат: Безналичный расчет

Реферат: Безналичный расчет

Введение

При товарно-денежных отношениях, в процессе купли-продажи и оказания услуг, удовлетворения различного рода претензий и обязательств, а также распределения и перераспределения денежных средств возникают денежные расчеты.

Основную часть денежных расчетов (80-90%) составляет безналичный денежный расчет.[1] Он возникает тогда, когда денежные расчеты производятся без непосредственного использования наличных денег, т.е. при перечислении денег по счетам кредитных учреждений или зачетах взаимных требований. Безналичный расчет используется в таких сферах хозяйственных отношений, как реализация продукции, работ и услуг; получение и возврат банковских кредитов; выплата и использование фактических доходов. Между налично-денежным и безналичным обращением существует тесная и взаимная зависимость: деньги постоянно переходят из одной сферы обращения в другую, меняя форму наличных денежных знаков на депозит в банке, и наоборот.

Наиболее острой проблемой российской экономики является проблема неплатежей. На 1 января 1999г. суммарная просроченная задолженность по обязательствам предприятий и организаций достигла 1390 млрд. руб.[2] За 1998г. она составила 34% к ВВП против 31% в 1997г.

Поэтому я считаю, что тема безналичного денежного расчета в настоящее время является актуальной. Исходя из вышесказанного, можно определить задачи данной курсовой работы:

ª дать понятие сущности безналичного расчета, его значению в денежном обороте страны;

ª рассмотреть основные принципы организации безналичного расчета и основные классификации безналичных платежей;

ª проанализировать применение различных форм безналичных расчетов в современных условиях и динамику структуры безналичных платежей и денежной массы в 1996-2000гг.;

ª коснуться основных проблем организации безналичных расчетов и перспектив отдельных форм платежей.

В своей работе я использовала материал следующих авторов: О.И. Лаврушина, Е.Ф. Жукова, Л.А. Дробозиной, А.Г. Ивасенко и других.

1. Содержание и организация безналичного денежного расчета.

1.1. Сущность и значение безналичного расчета.

С совершенствованием платежно-расчетных отношений менялось и соотношение между наличными и безналичными сферами денежного обращения. До конца 19 в. преобладали платежи наличными деньгами. В современных условиях удельный вес наличных денег, особенно в промышленно развитых государствах, невелик, например, в США он составляет около 10%.[3]

Безналичные расчеты – это расчеты, осуществляемые без использования наличных денег, посредством перечисления денежных средств по счетам в кредитных учреждениях и зачетов взаимных требований. Безналичные расчеты имеют важное экономическое значение в ускорении оборачиваемости средств, сокращении наличных денег, необходимых для обращения, снижении издержек обращения.

Особенности безналичных расчетов проявляются в следующем:

· в расчетах наличными деньгами принимают участие плательщик и получатель, передающие наличные средства. В безналичных денежных расчетах участников трое: плательщик, получатель и банк, в котором осуществляются такие расчеты в форме записи по счетам плательщика и получателя;

· участники безналичных денежных расчетов состоят в кредитных отношениях с банком. Эти отношения проявляются в суммах остатков на счетах участников таких расчетов. Подобные кредитные отношения в налично-денежном обороте отсутствуют;

· перемещения (перечисления) денег, принадлежащих одному участнику расчетов, в пользу другого производятся путем записей по их счетам, в результате чего изменяются кредитные отношения банка с участниками таких операций. Другими словами, здесь производится кредитная операция, совершаемая с помощью денег. Тем самым оборот наличных денег замещается кредитной операцией.

Безналичные расчеты обслуживают в основном сферу хозяйственных связей предприятий и их взаимоотношения с финансово-кредитной системой. Таким образом, сущность их в том, что хозяйственные органы производят платежи друг другу за товарно-материальные ценности и оказанные услуги, а также по финансовым обязательствам путем перечисления причитающихся сумм со счета плательщика на счет получателя или зачета взаимной задолженности.

Значение безналичных расчетов велико, так как:

1) безналичные расчеты способствуют концентрации денежных ресурсов в банках. Временно свободные денежные средства предприятий, хранящиеся в банках, являются одним из источников кредитования;

2) безналичные расчеты способствуют нормальному кругообороту средств в народном хозяйстве;

3) четкое разграничение безналичного и наличного денежного оборотов создает условия, облегчающие планирование денежного обращения и безналичного денежного оборота. Расширение сферы безналичного оборота позволяет более точно определять размеры эмиссии и изъятия наличных денег из обращения.

С одной стороны, развитие безналичных расчетов приводит к сокращению потребности в наличных деньгах и к экономии издержек обращения. Чем крупнее платеж, тем сильнее проявляются эти преимущества. Однако, если сумма уплаты незначительна, то более экономичен взнос наличными. Установить точно грань, когда преимущества наличного платежа переходят в его недостатки, довольно трудно.

С другой стороны, безналичные расчеты могут заменять собой банкнотное обращение. Особое значение приобретают безналичные расчеты при попытках стабилизации валюты, так как они облегчают переход от «падающих» денег к золотому обращению (или к валюте, имеющей золотое обеспечение). Столь же значительно влияние безналичных расчетов на покупательную способность денег внутри страны. Когда безналичные расчеты получают общественное признание (например, развитая чековая система), тогда чрезмерное форсирование их, подобно чрезмерному выпуску банкнот, может действовать инфляционно. Поэтому развитие безналичного оборота должно подвергаться такому же регулированию, как и эмитирование банкнот.

Таким образом, можно сказать, что безналичные расчеты – совокупность безналичных денежно-кредитных операций в процессе реализации товаров и услуг, распределения и перераспределения национального дохода. Их назначение состоит в погашении денежных и кредитных обязательств юридических и физических лиц на основе функционирования денег как безналичного средства платежа.

1.2 Принципы организации безналичного расчета.

Безналичный расчет организуется на основе определенных принципов.

Принципы организации расчетов – основополагающие начала их проведения. Соблюдение принципов в совокупности позволяет обеспечить соответствие расчетов предъявляемым требованиям: своевременности, надежности, эффективности.

В настоящее время очень много литературы о принципах безналичного расчета и, соответственно каждый автор имеет свой подход к рассмотрению этих принципов, поэтому рассмотрение только одного автора не даст полное понимание сущности принципов безналичного расчета.

Принцип правового режима осуществления расчетов и платежей обусловлен ролью платежной системы как основного элемента любого современного общества. К главным законодательным источникам регулирования расчетов относятся: Гражданский кодекс РФ, ФЗ «О центральном Банке РФ» от 26 апреля 1995 г., ФЗ «О банках и банковской деятельности» от 3 февраля 1996 г., ФЗ «О переводном и простом векселе» от 11 марта 1997 г. и др.

Особо следует отметить роль ГК РФ, части второй, введенной в действие с 1 марта 1996 г. В главах 45 и 46 этой части упорядочены многие вопросы организации безналичных расчетов применительно к рыночным условиям экономики: действие договора и тайна банковского счета, очередность списания денежных средств со счета, формы расчетов и способы платежей, ответственность участников расчетов.

Главный регулирующий орган платежной системы – ЦБ РФ. Согласно вышеуказанному закону, в нем среди трех его основных задач, изложенных в начале закона, значится обеспечение эффективного и бесперебойного функционирования системы расчетов. На Банк России возложены:

¨ установление правил, сроков и стандартов осуществления расчетов и применяемых при этом документов;

¨ координация, регулирование и лицензирование организации расчетных систем.

Порядок безналичных расчетов в народном хозяйстве определен в Положении о безналичных расчетах в РФ от 9 июля 1992 г. №14 с последующими изменениями и дополнениями. Согласно этому положению организация безналичных расчетов в РФ строится на следующих правилах:

1. При многообразии форм собственности, деятельности предприятий в условиях развития товарно-денежных отношений за предприятиями остается право свободного выбора форм расчетов и закрепления их в договорах. Ограничение свободы выбора со стороны коммерческого банка не допускается.

2. Средства со счетов предприятий списываются по распоряжению владельца счетов.

3. Все платежи со счетов предприятий осуществляются по очередности, определяемой руководителем предприятия, если иное не предусмотрено законодательством. [4]

Принцип осуществления расчетов по банковским счетам. Наличие последних как у получателя, так и у плательщика – необходимая предпосылка расчетов. Предприятия, организации, учреждения, независимо от их организационно-правовой формы, обязаны хранить денежные средства в учреждениях банка на расчетных, текущих, бюджетных счетах. С них осуществляются платежи за материальные ценности, услуги и по финансово-банковским обязательствам.

Деньги со счета на счет переводятся банком по полученным от хозорганов расчетным документам. Банк зачисляет поступающие на эти счета суммы, выполняет распоряжения предприятий об их перечислении и выдаче со счетов и осуществляет проведение других банковских операций, которые предусмотрены банковскими правилами и договорами об использовании той или иной формы безналичных расчетов.

Принцип обеспеченности платежа предполагает наличие у плательщика денежных средств, то есть платежи совершаются за счет собственных средств плательщиков или кредитов банка. Для этого все плательщики (предприятия, банки и т.п.) должны планировать поступления, списания средств со счетов, предусмотрительно изыскивать недостающие ресурсы.

Принцип периодической очередности платежей. Очередность платежей может быть:

А) хронологическая – претензии удовлетворяются в той последовательности, в какой расчетные документы поступают в банк, независимо от цели платежа;

Б) целевая – в первую очередь совершаются наиболее важные по значению платежи.

С 1929 г. до середины 1987 г. в бывшем СССР действовала в различных модификациях целевая очередность платежей. В июле 1987 г. было установлено, что все платежи со счетов объединений, предприятий и организаций, включая отчисления в бюджет и выплату заработной платы, осуществляются в порядке очередности поступления в банк расчетных документов (наступления сроков платежей). Но временами календарная очередность нарушалась не только банками, но и властными структурами управления. И поэтому с 1 июля 1992 г. календарная очередность платежей была отменена Положением о безналичных расчетах от 9 июля 1992 г. №14, и плательщикам предоставлено право по их усмотрению определять очередность платежей с их счетов. Но уже 10 июля того же года постановлением Верховного Совета РФ установлено, что платежи в республиканский бюджет и во внебюджетные фонды вносятся в первоочередном порядке. В октябре 1993 г. Президент РФ установил первоочередность платежей в бюджет и за товары и услуги.

Указами Президента РФ от 23 мая и 9 августа 1994 г., а также 24 января 1995 г. введена очередность платежей, обеспечивающая первоочередные выплаты денежных средств на неотложные нужды, платежи в бюджет и в государственные внебюджетные фонды. Все остальные платежи решено осуществлять в порядке календарной очередности поступления в банк расчетных документов (наступления сроков платежей). [5]

Принцип согласия (акцепта) плательщика. Данный принцип реализуется путем применения:

· либо соответствующего платежного инструмента (чека, простого векселя, платежного поручения), свидетельствующего о распоряжении владельца на списание средств;

· либо специального акцепта документов, выписанных получателями средств (платежных требований-поручений, переводных векселей).

Вместе с тем законодательством предусмотрены случаи бесспорного (без согласия плательщиков) списания средств: недоимок по налогам и другим обязательным платежам – на основании исполнительных листов, выданных судами, некоторых штрафов по распоряжениям взыскателей и др., а также безакцептного списания за тепловую и электрическую энергию, коммунальные и другие услуги.

Принцип срочности платежа. Расчеты осуществляются строго в сроки, предусмотренные в договорах, в инструкциях Минфина и т.д. Платеж может осуществляться:

А) до начала торговой операции (авансовый платеж);

Б) немедленно после совершения торговой операции;

В) через определенный срок после совершения торговой операции;

Г) на условиях коммерческого кредита (без оформления долгового обязательства или с письменным оформлением векселя).

Учреждения банков обязаны зачислять на счет предприятия (списывать) причитающиеся ему суммы не позднее следующего рабочего дня после получения соответствующего документа. За несвоевременное (позднее следующего рабочего дня после получения документа) или неправильное списание средств со счета владельца, а также несвоевременное или неправильное зачисление банком сумм, причитающихся владельцу, владелец вправе потребовать от банка уплатить в свою пользу штраф в размере 0.5% несвоевременно зачисленной (списанной) суммы за каждый день задержки.[6]

Принцип контроля за проведением операций. Контроль подразделяется на предварительный, текущий и последующий. Имеются определенные особенности в проведении контроля со стороны предприятий и банков. В частности, банки, выступая посредниками между продавцами и покупателями, налоговыми органами, населением, бюджетом, внебюджетными органами, контролируют соблюдение ими установленных правил расчетов.

Принцип имущественной ответственности по договору. Суть этого принципа заключается в том, что нарушения договорных обязательств в части расчетов влекут применение гражданско-правовой ответственности в форме возмещения убытков, уплаты неустойки (штрафа, пени), а также иных мер ответственности. Надлежащий контроль позволяет предотвратить неисполнение обязательств как своих, так и контрагентов, а если они не выполнены последними, - практически полностью возместить причиненные убытки и тем самым ослабить негативные последствия.

Дальнейшее развитие получило правовое регулирование процесса взыскания недоимок по налогам: отнесение к числу первоочередных платежей; установление пени за просрочку платежа 0,3% суммы за каждый день просрочки; принятие порядка бесспорного взыскания недоимки по платежам в бюджет в виде обращения на суммы, причитающиеся от его дебиторов, а также имущество недоимщиков и др.

2. Формы безналичных расчетов

На основании действующего Положения безналичные расчеты в России могут осуществляться с помощью платежных поручений, платежных требований-поручений, чеков и аккредитивов. Применение той или иной формы расчетов определяется договором между плательщиком и получателем средств. Познакомимся с особенностями каждой формы безналичных расчетов, применяемых в современных условиях.

2.1. Расчеты платежными поручениями

Можно сразу же отметить, что в настоящих условиях в России преобладающей формой расчетов является перевод, более того – кредитовый перевод. Он предоставляет плательщику (дебитору) возможность дать распоряжение кредитовать счет получателя (кредитора). Существенным свойством такой операции является ее простота, что, в частности, позволило банкам ускорить переход от почтовой и телеграфной к электронной форме перевода.

Упорядоченность документооборота обеспечивается использованием платежных поручений о дебетовых списаниях. Платежное поручение – это поручение предприятия обслуживающему банку о перечислении со своего счета определенной суммы на счет другого предприятия – получателя средств в том же или другом учреждении банка.

Применение этого финансового инструмента может быть связано как с товарными, так и нетоварными операциями, причем нетоварные платежи, например в бюджет, осуществляются исключительно платежными поручениями.

В качестве примеров нетоварных операций можно привести:

· платежи в бюджет,

· погашения банковских ссуд и процентов по ссудам,

· перечисления средств страховым органам государственного и социального страхования,

· взносы средств в уставные фонды при учреждении АО,

· приобретение ценных бумаг,

· уплата пени, штрафов, неустоек и т.п.

Переводы платежными поручениями для платежей за товары и услуги используются:

· за полученные товары и оказанные услуги (со ссылкой на номер и дату товарно-транспортного документа);

· в порядке предварительной оплаты услуг (со ссылкой на номер договора);

· для погашения кредиторской задолженности по товарным операциям;

· при расчетах по решению суда и арбитража;

· для арендной платы за помещения;

· в расчетах с коммунальными, транспортными, бытовыми предприятиями и т.п.

Они могут быть как срочными, то есть сразу после отгрузки товара, так и долгосрочными или отсроченными в рамках договорных отношений.

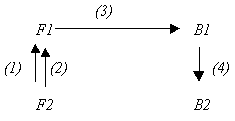

Для наглядного представления процесса документооборота удобно воспользоваться схемой, в которой задействованы следующие обозначения:

F1 – предприятие-покупатель, F2 – предприятие-поставщик,

B1 – банк покупателя, B2 – банк поставщика.

Операции и возникающие в связи с ними отношения будем изображать стрелками с цифрами, по которым можно составлять цепочки отношений.

Схема 1

Таким образом, получаем:

–товар или услуги, получаемые покупателем F1 от поставщика F2,

– счет-фактура,

– платежное поручение предприятия-покупателя F1 на списание со своего счета в банке B1 суммы за товар или услуги,

– документы о перечислении соответствующих сумм из банка B1 в банк поставщика B2 на счет предприятия F2.

При этом банк покупателя производит списание средств со счета предприятия-покупателя F1, а банк поставщика производит зачисление соответствующих сумм на счет предприятия-поставщика F2.

Четкость приведенной цепочки отношений не гарантирует ее участников от возникновения рисков. Зачастую такая форма расчетов не полностью удовлетворяет поставщиков, так как они попадают в зависимость от предприятий-покупателей. Действительно, плательщик может в данном случае задержать выписку платежного поручения из-за отсутствия или недостатка средств. В таком случае банк покупателя не примет платежное поручение к исполнению.

Кроме того, несвоевременное поступление средств на счет поставщика может произойти и по вине соответствующих банков, или связанных с ними организаций (например, РКЦ).

Тем самым уместно указать еще раз на необходимость тщательной проработки условий расчетов, отражаемых в договоре, а также учета ответственности банков за ненадлежащее исполнение поручения в соответствии с законодательными нормами.

Предприятие-покупатель должно учитывать риск несвоевременной поставки товара при досрочных платежах и риск отвлечения из оборота денежных средств.

Платежное требование-поручение представляет собой расчетный документ, содержащий требование поставщика F2 к покупателю F1 оплатить на основании приложенных отгрузочных и товарных документов стоимость поставленных по договору продукции, выполненных работ и оказанных услуг.

Преимущество такой формы расчетов состоит в том, что она удобна поставщику, так как банк включен в установленные отношения, осуществляет инкассирование платежных требований и следит за взысканием денег с покупателя.

Предприятие-покупатель, соответственно, имеет возможность контролировать по документам соблюдение поставщиком договорных условий. В частности, при несоблюдении условий можно отказаться от акцепта (согласия) оплаты документов. Более того, на практике допускаются самые разные формы акцепта: положительный и отрцательный, предварительный и последующий, полный и частичный. Для обоснования процедуры платежные требования-поручения регистрируются в банке покупателя B1 в специальном журнале и передаются непосредственно плательщику F1 под расписку для акцепта.

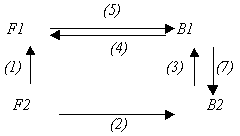

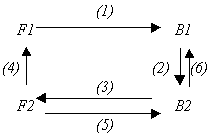

Не останавливаясь на деталях, приведем схему документооборота при расчетах требованиями-поручениями, в которой используются те же обозначения, что и в схеме 1.

Схема 2

В данном случае имеем:

1. –товар, получаемый покупателем F1 от поставщика F2,

2. – счета и платежное поручение поставщика F2 своему банку B2,

3. – платежное требование и счета от банка B2 банку покупателя B1,

4. – платежное требование и счета для извещения о платеже и акцепта от банка B1 своему клиенту – предприятию F1,

5. - акцепт предприятия F1 на списание со своего счета в банке B1 суммы за товар,

6. – документы о перечислении соответствующих сумм из банка B1 в банк B2.

При этом банк покупателя B2 производит списание средств со счета предприятия-покупателя F1, а банк поставщика B1 производит зачисление соответствующих сумм на счет предприятия-поставщика F2.

Недостаток приведенной схемы расчетов заключается в определенной длительности операции и возможности возникновения неплатежей из-за отсутствия средств у плательщика.

2.2. Вексельные операции, простой и переводной вексель

Рассматривая разные финансовые инструменты, на которые предприятие направляет свое внимание, невозможно обойти стороной вексель. Достаточно часто коммерческая деятельность бывает связана с такой ситуацией, когда возникает недостаток финансовых ресурсов и необходимо прибегнуть к отсрочке платежа за проданные товары. Речь идет, таким образом, о коммерческом кредите, который предприятие - поставщик может предоставить предприятию - покупателю с получением от него долгового обязательства. В качестве средства оформления обязательства, предоставляемого в товарной форме, выступает вексель.

Вексель – это составленное по установленной законом форме безусловное письменное долговое денежное обязательство или предложение уплатить определенную денежную сумму. Применительно к обещанию уплаты денежной суммы вексель называется простым. В случае предложения уплаты мы имеем переводный вексель.

Простой вексель – документ, по которому заемщик (векселедатель) обещает, то есть обязуется, уплатить векселедержателю (бенефициару) или по его указанию третьему лицу определенную сумму в определенный срок. По существу простой вексель является долговой распиской.

В нашей стране в основном используется форма простого векселя, в которой оплата производится теми же предприятиями, которые их выписали. Благодаря своей надежности и гибкости, за рубежом оказались более распространенными так называемые переводные векселя.

Переводный вексель представляет собой письменное предложение векселедателя (кредитора, именуемого трассантом), содержащее безусловный приказ другому лицу – заемщику (именуемому трассатом), уплатить определенную сумму третьему лицу, векселедержателю (именуемому ремитентом).

Переводный вексель обязательно должен быть акцептован плательщиком (трассатом), и только после этого он приобретает силу исполнительного документа. Акцепт векселя обычно отмечается в левой части лицевой стороны векселя и выражается словами “акцептован”, “принят”, “заплачу” и т.п. Заметим, что акцептант переводного векселя является главным вексельным должником и несет ответственность за оплату векселя в установленный срок.

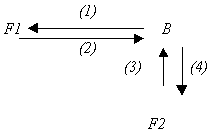

Содержание и движение переводного векселя может быть отражено, например, в виде следующей схемы, на которой используются следующие обозначения:

· F1 – должник (векселедатель);

· B – кредитор (векселеполучатель);

· F2 – плательщик по переводному векселю.

Схема 3

Здесь:

1. – денежные средства, товары, услуги и т.п.;

2. – переводной вексель;

3. – предъявление переводного векселя для акцепта;

4. – акцептованный переводной вексель.

На схеме 3, в частности, видно, что В, располагая переводным векселем от F1, не может быть уверен в том, что платеж состоится, пока F2 не акцептует вексель ( процедура акцепта на схеме не отображена).

Помимо рассмотренных, могут выделяться спецификой отличий друг от друга и другие виды векселей. Однако надо помнить, что, как бы то ни было, и несмотря на абстрактный характер векселя, в его основе всегда лежит реальная сделка. Имея это в виду, отметим, что векселя, возникающие в процессе займов, часто называются финансовыми, а в результате реальных сделок – коммерческими или товарными векселями.

Когда говорят о банковском векселе, то обычно имеют в виду вексель, выданный банком. В таком случае банк является векселедателем. Вообще говоря, банковский вексель может иметь финансовую природу или товарную. Первая представляется, например, выпуском векселя в качестве депозитного инструмента с целью привлечения денежных средств. Вторая возможность может быть реализована векселедательским кредитом.

Знакомство с операциями банков с векселями может привести к пониманию того, как наиболее эффективно использовать финансовые возможности предприятия. Это следующие операции:

· учет векселей;

· выдача ссуд до востребования по специальному ссудному счету под обеспечение векселей;

· принятие векселей на инкассо для получения платежей и для оплаты векселей в срок.

Учет векселей состоит в том, что векселедержатель продает векселя банку до наступления срока платежа и получает за это вексельную сумму за вычетом определенного процента от этой суммы. Этот процент называется дисконтом или учетным процентом.

Предприятие, учитывая вексель, снимает целый ряд проблем, связанных с возвратом банку полученных по учету сумм. Ведь банк сам получает их непосредственно от вескследателей. Однако обращение к предъявителю все же возможно, например при плохом финансовом положении векселедателя.

Банк, осуществляя дисконтирование различных векселей, может использовать разные учетные ставки в зависимости от множества дополнительных обстоятельств: известной практики других банков, уровня надежности плательщика по векселю, сроков векселей и т.п. Задача банка остается прежней – наиболее точно определить кредитоспособность предприятия, или, в терминах риска, - максимально снизить риск при учете векселей. Отказ банка в приеме векселей к учету не должен сопровождаться формальным объяснением причин такого решения.

Кредиты по учету векселей делятся на предъявительские и векселедательские. Первый вариант используют организации, обладающие большим количеством векселей, передаваемых на учет в банк. Второй связан с предприятиями, которые под него выдают векселя для оплаты товарно-материальных ценностей, работ и услуг других организаций.

Для вексельно-кредитных операций в банке учет векселей представляет лишь одну из форм осуществления. Другой формой является специальный ссудный счет под обеспечение векселей. В целях гарантии своевременного погашения ссуды в кредитном договоре оговаривается право банка обращать в погашение долга суммы, вносимые векселедателями для оплаты векселей.

Каждая из рассмотренных форм характеризуется также размером получаемой суммы. При осуществлении дисконтной операции предприятие получает полную сумму векселя за вычетом процентов по учету. При кредитовании под залог векселей речь идет лишь о части общей суммы (обычно 60 – 79%). К тому же, вексель передается банку под обеспечение кредита лишь временно, а не в собственность.

Определенный интерес могут представлять и комиссионные операции банка, которые он может осуществлять с векселями по поручению предприятия-клиента. Их список может быть достаточно обширен и включать самые разные действия от контроля за поступлением сумм по векселям до их погашения. Сделки совершаются от имени банка, но за счет и в интересах предприятия.

Так, при инкассировании векселей поручение банку может заключаться в получении платежей по векселям в срок. Если при учете векселей банк идет на определенный риск, то при инкассировании он принимает на себя обязательство получить при наступлении срока соответствующий платеж и передать предприятию требуемую сумму. Роль банка сводится к точному выполнению инструкций. Выгода предприятия при этом заключается в том, что комиссионные за инкассо оказываются меньше требуемых расходов на надежное самостоятельное обслуживание всех необходимых действий вексельного обращения.

Аналогичным образом банк может быть назначен не получателем платежа, как при инкассировании, а плательщиком. Такое поручение носит название домициляции. Внешним признаком домицилированного векселя служат слова “платеж в …. банке”. За оплату векселя обычно насчитывают небольшую комиссию, а оплаченные векселя отсылаются предприятию. Для предприятий, имеющих в данном банке расчетный счет, оплата домицилированных векселей производится бесплатно. Они освобождаются, таким образом, от работы по контролю за сроками предъявления векселей к платежу, а сама процедура платежа упрощается и ускоряется.

2.3. Расчеты чеками, аккредитивами и по инкассо

Общая идея переводного векселя приводит к пониманию того, какие функции выполняет чек. Чек – это ценная бумага, выполненная владельцем счета в банке на бланке установленного образца, содержащая поручение банку произвести по ее предъявлении платеж указанной суммы третьему лицу. По денежным чекам из банка выдаются наличные деньги, а по расчетным чекам осуществляются безналичные платежи.

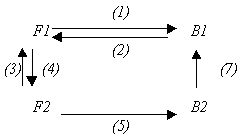

Документооборот при чековой операции может быть представлен следующей схемой:

Схема 4.

Напомним обозначения, которыми мы уже пользовались:

F1 – покупатель; F2 – поставщик;

B1 – банк покупателя; B2 – банк поставщика;

В данном случае имеем следующие отношения:

– заявление F1 на получение чековой книжки в банке В1 и депонирование соответствующих денежных сумм;

– выдача чековой книжки F1;

– получение товара;

– выписка чека;

– сдача чека; банк поставщика B2 производит зачисление денег на счет F2;

– документы на списание средств; B1 производит списание суммы чека из депонированных средств.

Приведенная схема может быть модифицироваться, например, когда банк избирает для предприятий, своевременно выполняющих свои обязательства, форму соглашения о выдаче чековых книжек без депонирования средств. В этом случае банк гарантирует (за свой счет) платежи по чекам даже в случае отсутствия средств у чекодателя.

Таким образом, легко догадаться, что при расчетах чеками возможны случаи отсутствия средств, тогда как, например, платежные поручения принимаются банком только при наличии средств на счете.

Возможности использования чека в качестве платежного средства могут возрасти за счет увеличения его обращаемости. Способом передачи права на получение денег по чеку является так называемый индоссамент. Такая возможность соответствует правилам вексельного обращения, где также широко применяется.

Приведем четыре вида индоссаментов.

· При помощи бланкового индоссамента чек становится предъявительским документом и любой законный владелец может получить по нему деньги в банке. Такой индоссамент состоит из одной подписи держателя чека на обороте.

· Именной индоссамент позволяет указать имя лица, которому передается право получения денег по чеку. Это имя ставится рядом с подписью держателя чека.

· Целевой индоссамент выражает ограничения возможностей получения денег по чеку. На обороте указывается цель передачи чека другому лицу, например, в виде “только для депонирования”. Иногда этот вид индоссамента может сочетаться с именным, например, “платите Валентину Ивановичу Лебедеву, только для депонирования”.

· Безоборотный индоссамент представляет ограничение или исключение возможности предъявления претензий по чеку в случае его неоплаты. В таком случае используется выражение “без оборота”. Однако такая форма требует для своей действительности признания банка, куда перечисляются деньги по чеку, с помощью его собственного индоссамента.

Порядок индоссамента строго формализован, и банк обязан проверять их последовательность, но следует отметить, что он не отвечает за их качество, то есть за возможность подделки подписей индоссантов.

Итак, для получения расчетных чеков в обслуживающем банке оформляется заявление по установленной форме, подписанное руководителем предприятия, главным бухгалтером и заверенное печатью. В заявлении указываются количество чеков и сумма общей потребности в расчетах чеками, что позволяет определить лимит одного чека, который должен быть проставлен на оборотной стороне каждого чека.

Другой гарантированной формой расчетов является аккредитивная. В отличие от других форм безналичных расчетов она гарантирует платеж поставщику либо за счет собственных средств покупателя, либо за счет средств его банка. Аккредитив – это поручение банка покупателя банку поставщика об оплате поставщику товаров и услуг на условиях, предусмотренных в аккредитивном заявлении покупателя против предоставленных поставщиком соответствующих документов.

Схема документооборота превращается в таком случае в следующую:

Схема 5.

Здесь при осуществлении операций по аккредитиву участвуют:

· F1 – покупатель (плательщик, аккредитиводатель);

· F2 – поставщик (бенефициар по аккредитиву);

· B1 – банк-эмитент, открывающий аккредитив;

· B2 – банк поставщика (банк-корреспондент по месту нахождения бенефициара).

Отношения, складывающиеся в процессе выставления и исполнения аккредитива:

– обращение F1 в банк В1 с просьбой об открытии аккредитива; депонирование соответствующих денежных сумм;

– аккредитивная телеграмма или почтовый аккредитив;

– извещение об открытии аккредитива;

– товар;

– реестр счетов, товарно-транспортные документы; зачисление средств на счет в В2;

– реестр счетов, товарно-транспортные документы; списание суммы со счета депонированных средств в В1.

Каждый аккредитив имеет характерную степень обеспечения и по форме содержит указание на момент принятия риска. Так, должно быть ясно, является ли он отзывным или безотзывным (при отсутствии явного указания аккредитив считается, согласно ГК РФ, отзывным).

Отзывный аккредитив может быть изменен или аннулирован в любой момент банком-эмитентом В1 (по указанию покупателя F1) без предварительного согласования с поставщиком F2.

Безотзывный аккредитив не может быть изменен без согласия бенефициара F2 и ответственных банков, если выполнены условия аккредитива.

Очевидно, что для поставщика наиболее надежным является безотзывный аккредитив, подтвержденный к тому же обслуживающим банком. Это означает обязательство банка В2 в дополнение к обязательству банка В1 по платежу, то есть гарантии независимо от того, может ли банк-эмитент представить возмещение. Кроме того, аккредитивы могут открываться двух видов: покрытые и непокрытые.

Покрытый аккредитив (депонированный) соответствует предварительному представлению в распоряжение банка-корреспондента В2 покрытия в сумме аккредитива на срок действия обязательств. В этом случае депонирование средств возможно также за счет ссуды покупателя в своем банке. Отметим, что не предусмотрено выставление аккредитива частично за счет собственных средств и частично за счет банковской ссуды В.

Рассматриваемая форма расчетов в международной практике представлена в основном непокрытыми (гарантированными) аккредитивами, когда платежи поставщику гарантируют банки. С предприятиями-плательщиками, своевременно выполняющими обязательства перед банками и поставщиками, могут заключаться договоры на открытие гарантированных аккредитивов. Банк-эмитент в таком случае предоставляет исполняющему банку право списывать платежи по аккредитиву в пользу поставщика со своего корреспондентского счета.

Следует сказать, что применение аккредитивов и в России может оказаться вполне перспективным делом. По крайней мере оно выглядит эффективнее по сравнению с предварительной оплатой, которая превратилась по существу в преобладающую форму гарантии платежа. В то же время необходимо учитывать сложность и высокую стоимость аккредитивной формы расчетов.

Преимущества для участвующих в расчетах сторон также достаточно очевидны. Для поставщика речь идет о гарантиях своевременности и полноты получения платежа, а для покупателя – получения заказанной продукции в соответствии с предусмотренными договором условиями.

Теперь рассмотрим такие денежные операции, как инкассирование (операции по инкассо). Под ними понимают банковские операции, при которых банк берет обязательство получить от имени и за счет клиента деньги и (или) акцепт платежа от третьего лица по представленным на инкассо документам. Например, прием срочных процентных и дивидендных купонов, векселей или чеков для получения платежей по ним.

Операции по инкассо можно было бы производить, и не прибегая к помощи банков, однако техническое оснащение и наличие грамотного персонала вполне оправдывают обращение к их посредничеству. Контроль над ситуацией особенно важен тогда, когда платеж должен быть совершен в другом месте.

Если обратиться к основе инкассовых операций, то можно видеть, что ее составляет договор поручения, то есть инструкции клиента банка. Например, на векселях, передаваемых на инкассо, об этом свидетельствует индоссамент “деньги на инкассо”, “для инкассирования” и т.п.

Другим примером может быть инкассовое поручение на бесспорное (безакцептное) списание средств. Оно может осуществляться либо по поручению взыскателей, либо исходя из исполнительных документов. Отметим, что бесспорное списание средств допускается только на основании решений соответствующих органов и исполнительных документов.

Основными видами инкассовых операций являются простое (чистое) инкассо и документарное (коммерческое). В первом случае банк обязуется получить деньги с третьего лица на основании платежного требования, не сопровождаемого коммерческими документами, а во втором – банк должен предъявить полученные от своего клиента коммерческие документы. К числу коммерческих документов относятся счета, транспортные и страховые документы, документы о праве собственности и любые иные документы, не являющиеся финансовыми.

Вообще, расчеты в форме инкассо распространены в международных платежах достаточно широко. Платежи по контрактам осуществляются на условиях коммерческого кредита, и зарубежные банки принимают на инкассо различные документы, в том числе, кроме упомянутых выше векселей и чеков, акции, облигации и другие.

Во внутреннем обороте инкассирование векселей и чеков развито в недостаточной мере, хотя схема его применения достаточно прозрачна. Например, предприятие за определенное комиссионное вознаграждение передает до срока платежа имеющиеся у него векселя своему банку. Теперь банк берет на себя хлопоты по получению платежа и предоставлению в распоряжение своего клиента денежных средств. Передача векселей сопровождается письменным распоряжением – инкассовым поручением.

С инкассовыми операциями связаны расчеты платежными требованиями-поручениями и платежными требованиями. Платежные требования-поручения включают отгрузочные документы и счета, передаваемые плательщику против акцепта. Платежные требования содержат все необходимые реквизиты, позволяющие определить вид товара, цену, время отгрузки и т.п.

Указанные требования выставляются на инкассо поставщиком после отгрузки товара и выписки товарных документов. Банк В2 обязан переслать документы в банк плательщика В1, взыскать с него средства и перечислить на расчетный счет поставщика. В свою очередь, банк В1, получив документы, информирует плательщика и принимает их к оплате только после получения от него предварительного акцепта.

Подобная форма расчетов предполагает определенные риски и должна подстраховываться доверительными отношениями контрагентов. В таком контексте, например, использование покупателем требований-поручений освобождает его от необходимости заранее отвлекать средства из своего оборота. Для поставщика риск несвоевременной оплаты счетов может быть уменьшен за счет получения определенных гарантий от покупателя. В договоре можно использовать в таком случае различные правовые средства обеспечения обязательств по оплате (поручительства, банковской гарантии, залог и т.п.).

С тех пор, как получили развитие средства связи, ускоряющие доставку документов, началось снижение уровня рисков, связанных с замедлением оборачиваемости средств из-за разрыва во времени между отгрузкой товара и получением выручки.

С позиций управления финансами корпораций, можно отметить возможности рассмотренных форм расчетов для нейтрализации риска отказа покупателя от оплаты поставленной ему продукции, ускорение инкассации денег по многим филиалам для эффективного объединения ресурсов на едином счете и другие.

3. Проблемы организации и перспективы развития безналичного оборота

В настоящее время наиболее сложной стала проблема налаживания расчетно-платежной системы и проблема неплатежей в экономике. Неплатежи являются одной из причин увеличения дефицита бюджета.

За последние годы, однако, темпы роста неплатежей снизились. Если в 1997 г. суммарная просроченная задолженность росла достаточно высокими темпами (6,6% в месяц при среднемесячном темпе инфляции 1,65%), то в 1999г. темп прироста составил 3,1% (что меньше среднемесячного темпа инфляции). Стабилизация темпов роста неплатежей обусловлена прежде всего резко увеличившейся долей бартерных операций. В январе-феврале 2000 г. произошло дальнейшее снижение темпов роста неплатежей (до 1% в среднем за месяц), прежде всего под воздействием частичного восстановления платежно-расчетной системы и относительно меньшего «денежного голода». [7] Экономика вошла в своего рода «равновесный», но нездоровый режим функционирования. В данных условиях совершенствование безналичных расчетов, разработка их норм и способов – одна из главных задач российской экономики.

Остановимся подробнее на следующих проблемах: задержки расчетов банками, предприятиями, РКЦ; скорость совершения платежей; очередность платежей; проблемы вексельного обращения.

Задержки расчетов банками и РКЦ. С введением расчетов банков через корсчета появляется много проблем: сбои и задержки расчетов в РКЦ, связанные в основном с большим потоком бумажных носителей с финансово-денежной информацией; нарушения в расчетах по вине самих КБ.

Представив в банк платежное поручение о перечислении средств в трех экземплярах, предприятие получает от банка третий экземпляр с распиской в приеме поручения и штампом банка. Затем предприятие по выписке из своего лицевого счета может удостовериться в списании со счета перечисленной суммы. Но если банк ведет расчеты через РКЦ, такие бухгалтерские проводки – лишь предпосылки межбанковских платежей, которые совершаются РКЦ и начинаются в тот момент, когда там производится списание средств с корсчета банка. В документообороте иногда происходят заминки. Известно, что некоторые банки задерживают платежные поручения на стадии передачи их в РКЦ и в течение какого-то времени используют средства, предназначенные для перевода, в качестве кредитного ресурса. И наоборот, поступившим через РКЦ на счет предприятия средствам банк может задержать бухгалтерскую проводку по их зачислению на расчетный счет предприятия. Такие факты не единичны. Владельцы счетов далеко не во всех случаях используют свое право требовать от банка уплату 0,7% несвоевременно зачисленной (списанной) суммы за каждый день просрочки.

Проблема скорости совершения платежей. Скорость платежа в значительной мере обусловлена его срочностью. Предположим, что при сроке оплаты обязательства 20 июня и сроке зачисления средств на счет получателя 28 июня фактически обе стадии платежа совершены в эти сроки. Но при этом средства находились в течение недели в расчетах, т.е. были изъяты из полезного хозяйственного оборота.

Современная электронная техника и особенно автоматизированные каналы связи придают новое качество понятию срочности платежа: создается возможность соединить сроки отдельных стадий платежа воедино. Например, при расчетах за товар скорость платежа определяется взаимозависимыми показателями времени получения товара покупателем, срока его оплаты и времени зачисления средств на счет поставщика. Оптимальная скорость безналичных расчетов достигается совпадением трех перечисленных показателей.

Сокращение времени прохождения платежей достигается рядом коммерческих банков путем внедрения технологий, новых платежных инструментов, активизации внедрения электронного документооборота и др.

Очередность платежей. Регулирование очередности платежей – один из острых вопросов денежно-кредитной политики. Существуют различные мнения по проблеме очередности платежей. Внешне создается впечатление, что очередность платежей по усмотрению плательщиков, укрепляя их самостоятельность, в наибольшей мере соответствует условиям рынка. Однако такая очередность может наносить ущерб ряду кредиторов, требования которых, несмотря на их длительность, откладываются плательщиком.

Некоторые авторы, например, А.М. Косой, предлагают периодическую очередность. Платежи подразделяются на три вида: периодические платежи в доходы бюджета, по зарплате, электроэнергию и другие платежи по наращенной кредиторской задолженности; текущие платежи в погашение кредиторской задолженности; авансовые платежи. В каждой из трех групп расчетные документы располагаются в календарной последовательности, так как каждая группа представлена в основном однотипными платежами.

Вексельное обращение. Внедрение в стране вексельного обращения связано с рядом проблем. Не решены правовые вопросы, нормативная база постоянно расширяется. Неэффективен механизм взыскания денежных средств по векселям, так как не соответствует задачам, которые он должен выполнять: оперативности и простоте обращения денежно-кредитных средств. Отсутствуют и методики для банков при предоставлении кредита в форме вексельного.

Можно назвать еще ряд проблем в области расчетов: создание специальной банковской почты, защита межбанковских переводов от несанкционированного доступа и т.д.

Также необходимо рассмотреть перспективы безналичных расчетов, в частности некоторых форм. Рассмотрим следующие формы расчетов: аккредитивная форма, расчеты с помощью пластиковых карточек.

Аккредитивы. В период кризиса очень важны надежность и быстрота проведения платежей. Однако не каждый российский банк в состоянии следовать этим принципам. В условиях кризиса система расчетов здорово буксует из-за недоверия банков друг к другу. Это отражается на всех видах безналичных расчетов. В сегодняшних условиях, когда участники сделок не доверяют друг другу, расчеты с помощью аккредитива являются выходом из тупика. С одной стороны, аккредитив контролирует выполнение договора поставки товаров, а с другой – гарантирует платежи при выполнении всех условий поставки.

Однако для масштабного внедрения аккредитива необходима система кредитных линий между банками. Чтобы аккредитивные операции получили распространение в России, необходимо создание соответствующей инфраструктуры. Ее способны создать наиболее мощные банковские расчетные центры (МРЦ), обладающие современными электронными технологиями обработки финансовых документов и разветвленной системой корсчетов.

Расчеты с помощью аккредитива позволяют предприятиям увеличивать скорость платежей, так как в работу включается сеть банков-корреспондентов, работающих в системе банка-эмитента и обслуживающих выставленные аккредитивы. При наличии высокой степени защиты электронного формата документов проведение расчетных операций подобного типа сможет хотя бы частично решить проблему платежей между предприятиями.

Расчеты с помощью пластиковых карточек. Развитие электронной техники позволило широко использовать безналичные расчеты в форме пластиковых карточек, содержащих зашифрованную информацию, позволяющую их владельцам осуществлять платежи и получать наличные деньги. Это значительно облегчает взаиморасчеты и освобождает человека от необходимости носить с собой крупные суммы денег. До недавнего времени в России большими денежными средствами обладали только юридические лица, и банки были не заинтересованы в работе с частными вкладчиками. Но времена меняются, теперь деньги есть у многих, и банки резко переориентировали направление своей деятельности.

Самыми простыми в изготовлении и использовании являются пластиковые карточки, а как разновидность их – магнитная карта. Это наиболее распространенные кредитные карточки. Банк гарантирует открытие кредита владельцу карточки. Держатель карточки ежемесячно получает сообщение из компании, выдавшей кату. Там подводятся итоги расходов предыдущего месяца. Оплата долга должны быть произведена до конца месяца, в котором получено сообщение. С владельцев ежегодно взимается взнос за карточку, некоторые виды карт являются бесплатными. Некоторые магнитные карты используются как «дебетные карты». Они применяются по типу кредитных. Разница в том, что во время покупки плата взимается непосредственно со счета владельца в его банке.

Сейчас процесс развития в нашей стране пластиковых денег идет все более стремительными темпами. Но есть и проблемы. Во-первых, рядовому потребителю чисто психологически приятнее иметь туго набитый бумажник, а не пластиковую карточку. Во-вторых, - и это очень важно – предоставить гарантии своей будущей платежеспособности клиентам достаточно сложно. Именно поэтому большинство карточек в России работает как дебетные и по ним нельзя получить в кредит.

С учетом всего сказанного можно предположить, что пластиковые карточки являются самой перспективной формой безналичных расчетов.

Заключение.

В заключение данной работы можно сделать следующие выводы.

Организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами, поскольку в первом случае достигается значительная экономия на издержках обращения. Широкому применению безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии как по вышеотмеченной причине, так и с целью изучения и регулирования макроэкономических процессов.

Безналичные расчеты — это денежные расчеты путем записей по счетам в банках, когда деньги списываются со счета плательщика и зачисляются на счет получателя. Безналичные расчеты в хозяйстве организованы по определенной системе, под которой понимается совокупность принципов организации безналичных расчетов, требований, предъявляемых к их организации, определенных конкретными условиями хозяйствования, а также форм и способов расчетов и связанного с ними документооборота.

Принципы и формы организации расчетов, платежные инструменты, способы платежей и возникающие при их проведении риски представляют собой отдельные элементы платежной системы. Преимущество той или иной платежной системы состоит прежде всего в том, насколько быстро, надежно и экономично проводятся расчеты и платежи.

Основной формой расчетов в РФ являются в настоящее время кредитовые переводы с использованием платежных поручений. Их применение может быть связано как с товарными, так и нетоварными операциями.

Значимыми элементами векселя являются форма, безусловный характер требований, точность указания суммы, места и времени платежа. Вообще, следует чрезвычайно внимательно отнестись ко всему набору вексельных реквизитов.

Предприятия должны быть в состоянии широко использовать различные возможности векселей (учет, выдачу ссуд, прем на инкассо) и приспосабливать их для целей финансового менеджмента.

К средствам обусловливающим развитие системы денежных расчетов предприятия, относятся расчеты чеками, аккредитивами и по инкассо. Во многих случаях они могут оказаться более эффективными по сравнению с предварительной оплатой.

Работающая компьютерная система “клиент – банк” позволяет формировать, модифицировать и использовать базы данных, формируемые на основе платежных документов, и каналы связи для ускорения операций и улучшения банковского обслуживания.

Чтобы преуспеть в бизнесе, руководители и банка, и предприятия должны понимать и принимать в расчет все преимущества и издержки внедрения автоматизированных платежных систем.

Литература.

1. «Положение о безналичных расчетах в РФ» от 9/07/1992г. №14 //Экономист.-1992,№11.- с.2-4.

2. Березина М.П. «Вопросы теории безналичных расчетов»//Банковское дело.-1998,№8.-с. 26-32.

3. Березина М.П. «Платежная система России и принципы ее организации»//Финансы.-1998,№3.-с. 22-28.

4. Березина М.П. «Проблемы организации безналичных расчетов» //Финансы.-1997,№3.-с. 17-26.

5. Булатов М.А. «Совершенствование безналичных расчетов» //Бухгалтерия и банки.-1996,№4.-с. 30-34.

6. Вестник экономики.-2000,№3.-с. 23-24.

7. Власова С. «Банковские услуги в период кризиса»//Аналитический банковский журнал.-1999,№4.-с. 80-84.

8. Воронин Д.В. «Вексельный рынок России»//Банковское дело.-1998,№10.- с. 11-13.

9. «Годовой отчет ЦБ РФ за 1997г.».- ЦБ РФ,1998.- 170с.

10. «Годовой отчет ЦБ РФ за 1998г.».- ЦБ РФ,1999. – 180с.

11. «Деньги. Кредит. Банки» под редакцией Лаврушина О.И.- М.: Финансы и статистика,1999г.- 448с.

12. Ивасенко А.Г. «Безналичные расчеты: сущность, проблемы, перспективы развития». НГАЭиУ.- Новосибирск,1996г.- 106 с.

13. Косой А.М. «Принципы безналичных расчетов»//Деньги и кредит.- 1995,№6.- с. 54-64.

14. Масюкова Т.Д. «Документарный аккредитив в международной торговле: сильные и слабые стороны» //Консультант.-1998,№8.-с. 55-62.

15. Новоселова Л.А. «Денежные расчеты в предпринимательской деятельности».- М.: Де-Юре,1996.- 190 с.

16. «Общая теория денег и кредита» под редакцией Е.Ф. Жукова.- М.: Юнити, 1995.- 304 с.

17. «Правовое регулирование безналичных расчетов в РФ».- М.: Де-Юре, 1995.- 340 с.

18. Солнцев О.Г. «Проблемы денежного оборота и банковской системы» //Банковское дело.-1997г,№4.- с. 2-9.

19. «Финансы. Денежное обращение. Кредит» под редакцией Л.А. Дробозиной.- М.: Юнити,1997. – 479 с.

20. Чурин С. «Правовая природа сделок по безналичному переводу денежных средств»//Хозяйство и право. - 1998,№4-5.- с. 52-58.

21. Эрделевский А. «О расчетах по аккредитиву»//Хозяйство и право. - 1997,№3.- с. 32-44.

[1] Ивасенко А.Г. «Безналичные расчеты: сущность, проблемы, перспективы развития». НГАЭиУ.- Новосибирск,1996г.С.4

[2] «Вестник экономики».-№5, март.-1999г. с.24.

[3] "Общая теория денег и кредита" под редакцией Е.Ф. Жукова.- М.: Юнити, 1995.С.85

[4] «Положение о безналичных расчетах в РФ» от 9/07/1992г. №14 //Экономист.-1992,№11.- с.2-4.

[5] Косой А.М. «Принципы безналичных расчетов»//Деньги и кредит.- 1995,№6.- с. 54-64.

[6] «Общая теория денег и кредита» под редакцией Е.Ф. Жукова.- М.: Юнити, 1995.С.86

[7] «Вестник экономики».- №5, март.-2000 г. С. 24.