Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Реферат: Пути улучшения учета затрат и анализ использования грузового автотранспорта

Реферат: Пути улучшения учета затрат и анализ использования грузового автотранспорта

РЕФЕРАТ

Дипломная работа выполнена на тему «Пути улучшения учета затрат и анализ использования грузового автотранспорта в рыночных условиях на примере УАТДП Башпотребсоюза».

Работа состоит из введения, разделов, заключения, списка использованных источников из 33 наименований, на 71 странице машинописного текста.

В работе имеется 21 таблица , 1 блок-схема, 1 приложение.

В работе дана организационно-экономическая характеристика предприятия, описано состояние и пути улучшения учета затрат на работу грузового автотранспорта с позиции внедрения прогрессивных форм и методов ведения бухгалтерского учета, улучшения документации и документооборота; произведен подробный анализ эффективности использования грузового автопарка на предприятии, рассчитана себестоимость одного тонно-километра выполненной работы.

В дипломной работе также рассчитана экономическая эффективность от внедрения автоматизации учета; дана оценка мероприятий по охране труда на предприятии и по охране окружающей среды, разработаны предложения по их улучшению. В разделе «Заключение» раскрывается сущность исследований, их значение, а также выводы и предложения автора.

ОГЛАВЛЕНИЕ

Введение

1. Теоретическое обоснование темы

1.1 Обзор литературы

1.2 Цель и задачи исследования дипломной работы

2. Организационно-экономическая характеристика Уфимского

автотранспортного дочернего предприятия Башпотребсоюза

( УАТДП БПС)

2.1 Месторасположение и юридический статус

2.2 Обеспеченность предприятия основными и оборотными фондами

2.3 Тип производственной деятельности предприятия

2.4 Основные экономические показатели предприятия

3. Анализ использования грузового автотранспорта на

предприятии

3.1 Качественный анализ грузового автопарка

3.2 Показатели использования грузового автотранспорта

3.3 Анализ себестоимости работ, выполненных грузовым автотранспортом

3.4 Пути повышения эффективности использования грузового автотранспорта

4. Состояние и пути улучшения учета затрат на использование грузового автотранспорта

4.1 Состояние учетно-аналитической работы на предприятии

4.2 Организация первичного учета

4.3 Синтетический и аналитический учет

4.5 Пути улучшения учета

5. Автоматизация учета работы грузового автотранспорта

6. Безопасность и экологичность производства

Заключение

Список использованных источников

Приложения

ВВЕДЕНИЕ

Проводимая в нашей стране экономическая реформа имеет своей целью поднять экономику до уровня современного цивилизованного общества. Опыт развитых стран показывает, что при активном содействии государства экономические реформы позволяют своевременно обновить производственный, научно-технический, образовательный потенциал, повысить инициативу и заинтересованность работников в росте результатов общественно-полезного труда, достичь высокого уровня экономической и культуры.

В качестве основных направлений рыночной экономической реформы, проводимой в нашей стране, приняты: финансово-экономическая стабилизация, крупномасштабная приватизация, развитие свободного предпринимательства, ограничение возможностей государственного вмешательства в процессы функционирования экономики.

Немаловажную роль в преобразовании экономики страны имеет транспортно-дорожный комплекс (ТДК), который включает в себя различные виды транспорта: железнодорожный, автомобильный, водный (речной, морской), воздушный и др. В настоящее время ТДК переходит от привычной ориентации на полное удовлетворение потребностей народного хозяйства и населения в перевозках к идее адекватного реагирования перевозчиков на рыночные импульсы платежеспособного спроса.

Автомобильный транспорт является одной из важнейших отраслей народного хозяйства. Практически нет ни одного предприятия промышленности, строительства, сельского хозяйства, которые не пользовались бы услугами автотранспорта. Велика его роль в удовлетворении потребностей населения в перевозках.

Автотранспорт самый мобильный из всех существующих видов транспорта. Он не зависит от наличия магистральных дорог и с его помощью осуществляется повседневная транспортная связь между предприятиями, учреждениями, организациями, между ними и другими видами транспорта и т.д.

Рыночные отношения оказали большое влияние на экономику автомобильного транспорта, в которой за последние годы произошли существенные изменения. Резко изменилась структура собственности, причем основная часть автотранспортных предприятий из федеральной собственности перешла в собственность субъектов Российской Федерации. Развитие рыночных отношений способствовало развитию многочисленных средних и мелких транспортно-коммерческих частных фирм и индивидуальных предпринимателей, составляющих серьезную конкуренцию крупным предприятиям автомобильного транспорта. Но, несмотря на большие трудности в производственно-финансовой работе, многие предприятия автомобильного транспорта сумели адаптироваться в рыночных условиях благодаря успешной маркетинговой деятельности на рынке транспортных услуг, развитию дополнительных видов услуг по организации ремонта транспортных средств частных владельцев, хранению и переработке грузов с использованием для этих целей освобождающихся площадей, созданию непрофильных производств. Так, в области грузовых перевозок происходит развитие терминальной системы переработки грузов, совершенствуется комплексное транспортно-экспедиционное обслуживание объектов на всех уровнях народного хозяйства. Многие предприятия нашли выход из критической ситуации во временной передаче части своего автопарка на правах аренды другим предприятиям и организациям.

Но главной задачей, стоящей перед работниками транспорта остается своевременное, качественное и полное удовлетворение народного хозяйства и населения в перевозках и повышение экономической эффективности работы отрасли. Эту задачу необходимо решать путем внедрения передового опыта, использования более совершенных технологий, прогрессивных способов перевозки грузов, а также совершенствованием систем бухгалтерского учета и контроля за деятельностью всех служб внутри предприятий.

1.ТЕОРЕТИЧЕСКОЕ ОБОСНОВАНИЕ ТЕМЫ

1.1 Обзор литературы

Автомобильный транспорт играет важную роль в работе транспортно-дорожного комплекса страны. Преимуществами автомобильного транспорта являются высокая маневренность, большая провозная способность, быстрота доставки грузов и пассажиров, меньшая себестоимость перевозок на короткие расстояния по сравнению с водным и железнодорожным транспортом и некоторые другие. Благодаря высокой маневренности автомобильный транспорт перевозит грузы непосредственно от склада отправителя до склада получателя без дорогостоящих перегрузок с одного вида транспорта на другой. Большие скорости движения на усовершенствованных дорогах позволяют более быстро доставлять грузы и пассажиров, чем по водным и железнодорожным путям.

Доля автомобильного транспорта в перевозках непрерывно увеличивается. Все больше грузов, перевозимых железнодорожным транспортом на короткие расстояния, передается на автомобильный, даже при наличии подъездных железнодорожных путей у отправителя и получателя.

В общем объеме перевозок грузов, осуществляемых всеми видами транспорта в РФ в 1999 г. доля автомобильного транспорта составляет 54,6%, а в перевозках пассажиров – 53,7%. Эти цифры без сомнения говорят сами за себя, что автомобильный был и остается одним из важнейших видов транспорта.

Задача стабилизации производственно-хозяйственной деятельности остро встала перед отраслью автомобильного транспорта уже в 1993 году, после первой волны девальвации отечественной денежной единицы и связанного с этим скачкообразного спада производства. Реформы были неизбежны и необходимы / /.

Основным стержнем реформы, как на транспорте, так и в любой отрасли народного хозяйства, по мнению экономиста Анисимова А.П. / /, является преобразование отношений собственности. Суть этого процесса – не отказ от общенародной (государственной) собственности на средства производства, а наиболее полная реализация этой формы собственности посредством передачи трудовым коллективам в полноличное хозяйственное владение. Так вот автомобильные предприятия до реформы были основаны только на государственной собственности, что означало существенное ограничение экономической свободы предприятий как субъектов, жесткую регламентацию их деятельности на основе централизованной системы планирования. Рынок сделал необходимым создание в отрасли автомобильного транспорта таких организационно-правовых форм деятельности, в которых участники (учредители) имеют общие права на имущество. К ним относятся хозяйственные товарищества и общества, производственные и потребительские кооперативы. В случае, если учредители имеют право собственности или иное право, создаются государственные и муниципальные унитарные предприятия, в том числе и дочерние предприятия, а также финансируемые собственником учреждения.

Переход к рыночной экономике в системе автомобильного транспорта происходил постепенно. Как мы уже говорили, необходимым условием существования цивилизованного рынка является государственное регулирование. С этой целью в Российской Федерации образована Российская транспортная инспекция, главными задачами которой являются осуществление государственного контроля за соблюдением транспортного законодательства, правил безопасности движения и экологических требований при эксплуатации транспорта, а также лицензирование перевозочной, транспортно-экспедиционной и другой деятельности, связанной с осуществлением транспортного процесса, ремонтом и техническим обслуживанием транспортных средств в пределах компетенции Министерства транспорта Российской Федерации. / /

В 1992 г. правительство России приняло решение о первоочередном введении лицензирования на автомобильном транспорте. По положению о лицензировании перевозочной транспортно-экспедиционной и другой деятельности, связанной с осуществлением транспортного процесса, ремонтом и техническим обслуживанием транспортных средств, на автомобильном транспорте в Российской Федерации лицензирование осуществляется с целью государственного регулирования деятельности автотранспорта, обеспечения нормального рынка транспортных услуг и защиты потребителей этих услуг, реализации требований антимонопольного законодательства, безопасности движения и соблюдения экологических норм при эксплуатации автотранспортных средств.

Еще одним необходимым элементом рынка является конкуренция. Президент Российской Федерации Путин В.В. в своем выступлении на Всероссийской научно-практической конференции, проходившей под лозунгом «Транспорт России на рубеже веков», сказал, что особого внимания заслуживает вопрос развития конкуренции в сфере транспорта. Этот процесс должен активно идти вперед, но его не следует искусственно ускорять. / /

Весь автомобильный транспорт России, по данным, опубликованным в журнале «Автомобильный транспорт» № 3- 2000 г./ /, сейчас насчитывает свыше 23 млн. единиц подвижного состава. В том числе грузовых – 3 млн., автобусов - 500 тыс., служебных легковых – 400 тыс. Транспортные услуги наряду с 6 тыс. специализированных предприятий выполняют свыше 200 тыс. индивидуальных предпринимателей, работающих на рынке транспортных услуг. Налицо конкурентная среда, а что она несет в себе предприятию./ / Заслуживает пристального внимания по этому поводу мнение Медведева В.Н. / / Он говорит, что с учетом ограниченного спроса на транспортные услуги и наличия избыточного подвижного состава на рынке транспортных услуг наблюдается высокая степень конкуренции, и это крайне негативно отражается на деятельности субъектов грузового автотранспорта, особенно на АТП с достаточно крупной и подготовленной производственной базой. Ведь не секрет, что если на площадке стоит щит с названием фирмы и больше ничего нет, то естественно эта фирма может предложить транспортные услуги по более низким тарифам, чем оснащенное по последнему слову техники автотранспортное предприятие общего пользования. Потому что этим предприятиям надо содержать эту самую базу, платить налоги и заработную плату довольно большому штату работников и т.д. Получается, что рыночные отношения ведут нас в пещерный век. Высказывая это недоумение, Медведев подкрепляет его такими фактами, что в 1998 г. по сравнению с 1990 г. выработка на один автомобиль снизилась по тоннам и тоннокилометрам в 2,6 раза. Коэффициент использования парка составил 0,3(!), т.е. семь машин из десяти целый год простаивали без работы. Вот вам и рынок.

Между прочим, некоторые ученые-экономисты, в частности Вельможин А.К. и Гладков В.П. / /, вообще отрицают само понятие «рынок транспортных услуг». Они пишут, что рынок имеет три особенности: свобода производства (свобода предложения), свобода спроса (выбор партнера) и свобода установления цен (невмешательство государства). Отсутствие хотя бы одного из этих трех элементов указывает на то, что рынка нет. Лицензирование, установление тарифов, принятие различных нормативных актов – это еще не многие моменты, которые говорят о том, что рынка оказания автотранспортных услуг нет, есть отрасль автомобильного транспорта, деятельность которой регулируется государством. Я отчасти не согласна с этими авторами. Рынок транспортных услуг есть. Потому что налицо тесные взаимоотношения между потребителями и поставщиками услуг, имеет место достаточно жесткая конкуренция, о которой уже упоминалось. А регулирование – не есть вмешательство, а только направление в нужное русло того потенциала, которым обладает автомобильный транспорт России. В этой же работе Вельможин А.К. и Гудков В.П. поднимают проблему, о которой говорил Медведев. Они говорят, что и при плановой и при рыночной экономике оценка эффективности хозяйственной деятельности определяется как разница между результатами производства и затратами производственных ресурсов. В настоящее время, когда износ основных фондов автомобильного транспорта составляет по России 50 %, необходимо создание условий для инвестиций как за счет собственных доходов АТП бывшего автомобильного транспорта общего пользования, так и привлекаемых средств целевой государственной поддержки, а также за счет изменения порядка продажи нового подвижного состава. Укореняющаяся практика, когда предприниматель, приобретая автотранспорт, не заботится и не вкладывает средства в производственную базу, приводит к диспропорции в основных фондах, диспропорции между стоимостью подвижного состава и производственно-технической базы и ставит в неравные условия организации перевозок частных владельцев новых автомашин и действующих АТП. И как временную меру ученые предлагают ввести дополнительные инвестиционные сборы, пропорционально стоимости подвижного состава при постановке автомобиля на учет для предпринимателей, не имеющих соответствующей производственно-технической базы.

Как выжить? Как удержаться на плаву? Этим вопросом задаются большинство руководителей автомобильных предприятий. Не секрет, что выдержали и продолжили функционировать немногие, только те, которые с самого начала стали искать новые пути развития.

К примеру, в своей работе «Правила движения к успеху» Анилов В.А. / / описывает опыт всем известной нефтяной компании «Лукойл», которая начала в 1998 г., который был тяжелейшим испытанием для всех предприятий, кардинальную реформу системы автомобильного обеспечения. Суть реструктуризации заключалась в передаче подвижного состава и гаражных хозяйств на правах аренды с последующим выкупом профильным автомобильным структурам. Передача транспорта стразу же позволила ликвидировать его значительные излишки на основных производственных предприятиях «Лукойла». Реструктуризация позволила сократить аппарат управления и обслуживания автопредприятия, снизить удельные затраты на техобслуживание и ремонт подвижного состава, увеличить оперативность работы автотранспорта. Использование «лишнего автотранспорта» для оказания услуг сторонним предприятиям дало дополнительный доход, например, Пермскому автотранспортному отделению «Лукойла» – более 30 млн. руб., Волгоградскому - 10 млн. По данным научного сборника «Экономика Башкортостана»/ / в Республике Башкортостан по объему перевозок пассажиров автомобильный транспорт стоит на I месте, грузов – на III. В отличие от многих регионов страны, где существующие крупные объединения автомобильного транспорта распались на множество мелких коммерческих структур, в Башкортостане объединение автомобильного транспорта общего пользования “Башавтотранс” (ныне Башкирское государственное акционерное общество “Башавтотранс”) сохранило практически все свои низовые подразделение, единую централизованную базу технического обслуживания и ремонта, системы контроля безопасности движения и подготовки кадров. С целью расширения объема и улучшения качества услуг объединением создано в разных частях республики около полутора десятка терминалов, сеть которых расширяется. То есть налицо одна из основных возможностей стабилизации отрасли – это сохранение и развитие имеющихся мощностей.

Ни для кого не секрет, что в условиях рынка основной вид деятельности – перевозка грузов и пассажиров – часто не обеспечивает возможностей не только для расширенного, но и для простого воспроизводства.. Как выход из положения Абалонин С.Л./ / предлагает в АТП находить и выделять стратегические зоны хозяйствования (СЗХ), способствующие наиболее эффективному достижению целей АТП. Деятельность АТП может осуществляться как в одной СЗХ, так и в комплексе. Для АТП СЗХ могут быть:

- организация перевозок грузов и пассажиров в городском и пригородном сообщении (как правило, – основной вид деятельности);

- организация междугородних и международных перевозок;

- организация технического обслуживания и текущего ремонта автомобилей для сторонних организация и частных лиц;

- организация инструментального контроля технического состояния автомобилей;

- организация более полной загрузки имеющегося оборудования, площадей, трудовых ресурсов;

- создание на базе АТП других, не связанных с основной деятельностью производств.

Детальная проработка и реализация АТП перспективных стратегических зон хозяйствования позволит АТП быть не пассивным., а активным участником рыночных отношений, свободно ориентироваться в постоянно меняющейся конъюнктуре рынка.

Рошаль Л.Я. / /, заместитель директора Всероссийского научно-исследовательского института автомобильного транспорта, считает, что важнейшим условием достижения устойчивого, эффективного и безопасного функционирования автотранспортной отрасли является наличие соответствующей системы нормативных документов, которая в процессе коренного реформирования экономики адекватно должна развиваться и совершенствоваться.

Ряд авторов размышляет над вопросом эффективности использования грузового автотранспорта внутри предприятия. Мы знаем, что основным показателем эффективности производства является себестоимость выполненных работ или оказанных услуг. Анисимов А.П. / / определяет себестоимость транспортной услуги как денежное выражение затрат предприятия на производство единицы транспортной продукции. Одним из существенных недостатков, пишет Анисимов, является низкий уровень производительности труда работников, что является следствием малой грузоподъемности единицы подвижного состава автомобильного транспорта по сравнению с железнодорожным и водным. Поэтому на автомобильном транспорте значительную долю в себестоимости перевозок составляют расходы на заработную плату водителей и ремонтно-обслуживающих рабочих. На автомобильном транспорте значительно выше затраты на топливо из-за высоких мощностей двигателей (на единицу подвижного состава) и высокой стоимости автомобильного топлива. Как следствие, на автомобильном транспорте складывается более высокий уровень себестоимости перевозок по сравнению с железнодорожным. Снижать себестоимость Анисимов предлагает повышая техническую готовность автопарка, уменьшая материальные затраты на содержание парка по всем статьям переменных расходов. Значительная экономия, продолжает он, может быть получена в результате снижения затрат на техобслуживание и ремонт, организации поточного обслуживания и механизации работ.

Подольский В.И. / / пишет, что на современном этапе развития экономики важнейшее место в системе управления любого хозяйственного субъекта занимает бухгалтерский учет. При этом с увеличением трудоемкости учетных процедур возрастает необходимость совершенствования методологии бухгалтерского учета и его автоматизации. Непосредственно автоматизация учета затрат на производство проводится применительно к организации и технологии производственного процесса конкретного предприятия на основе действующей отраслевой инструкции.

Автоматизация учета затрат на производство автотранспортных услуг, автоматизация учета основных средств без сомнения окажут немаловажное влияние на улучшение учета и повышение эффективности производства в целом по предприятию.

Савицкая Г.А. / / пишет, что от того, насколько эффективно используется парк грузовых машин, зависит себестоимость перевозок, а, следовательно, и финансовые результаты деятельности. Поэтому поиск резервов более эффективного использования грузовых машин, снижения себестоимости автотранспортных услуг в каждом предприятии имеет большое значение.

Итак, как мы выяснили, существует немало способов адаптации как системы автомобильного транспорта в целом так и отдельных предприятий к рыночным условиям. Перспективы развития отдельных субъектов отрасли зависят от пути реформирования, который выбирает руководство предприятия вместе с трудовым коллективом. Немаловажное значение в деятельности предприятий автомобильного транспорта занимает организация бухгалтерского учета, а в частности учета затрат на оказание автотранспортных услуг.

Нынешний министр транспорта России Франк С.О. / / сказал в одном из своих выступлений, что, поскольку автомобильный транспорт является наиболее массовым в нашей стране необходимо в кратчайшие сроки осуществить переход от административных к чисто рыночным методам ведения хозяйственной деятельности и предельно расширить спектр предоставляемых транспортных услуг, усиливая, таким образом естественную конкуренцию и снижая цены на транспортные услуги.

1.2 ЦЕЛЬ И ЗАДАЧИ ИССЛЕДОВАНИЯ

ДИПЛОМНОЙ РАБОТЫ

Развитие рыночных отношений заставило многие предприятия изменить своим стереотипам, заставило действовать и решать проблемы по-другому: более оперативно и на более высоком уровне. Развития современных технологий и коммуникаций заставляет руководителей предприятий искать «свободные ниши» на рынке не только транспортных услуг, но и других областей народного хозяйства. Объектом исследования данной дипломной работы явилось Уфимское дочернее автотранспортное предприятие Башпотребсоюза. Задача стабилизации производственно-хозяйственной и финансовой деятельности остро встала перед предприятием уже в 1993 году, т.е. после первой волны девальвации отечественной денежной единицы и связанного с этим скачкообразного спада производства, и усугубилось положение после произошедшего в августе 1998 в России экономического кризиса. Руководство и специалисты предприятия стали искать наиболее приемлемые пути не только сохранения, но и дальнейшего развития предприятия. Предприятие выжило и продолжает развиваться, ищет новых клиентов для оказания автотранспортных услуг. Целью данной дипломной работы явилось изучение и поиск путей повышения эффективности использования грузового автотранспорта и улучшения учета затрат на его использование в современных условиях. Для достижения этой цели были поставлены следующие задачи: проанализировать использование грузового автопарка изучить, его количественные и качественные характеристики, вывести коэффициенты, характеризующий степень использования грузового автотранспорта; ознакомиться с системой ведения бухгалтерского учета на данном предприятии, с нормативными документами, необходимыми для правильного ведения бухгалтерского учета; проследить систему документооборота от заполнения первичных документов до составления оборотно-сальдовой ведомости и заполнения Главной книги.

2.ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА УФИМСКОГО АВТОТРАНСПОРТНОГО ДОЧЕРНЕГО ПРЕДПРИЯТИЯ БАШПОТРЕБСОЮЗА (УАТДП БПС)

2.1 Местоположение и юридический статус предприятия

Автотранспортное дочернее предприятие Башпотребсоюза (далее АТДП БПС) находится в столице Республики Башкортостан городе Уфе. Юридический адрес предприятия ул. Пархоменко 198 .

Основано предприятие в 1947 году как Автотранспортное предприятие Башпотребсоюза. Изменение юридического статуса произошло на основании постановления первого республиканского собрания потребительских обществ от 26.01.93 г. «Об образовании дочерних предприятий Башкирского респотребсоюза». С этого времени автотранспортное предприятие стало дочерним предприятием.

Главной целью автотранспортного предприятия является удовлетворение потребностей потребительских обществ, райпотребсоюзов и предприятий Башпотребсоюза в транспортных услугах и реализация на основе полученной прибыли интересов системы Башпотребсоюза, социальных и экономических интересов трудового коллектива. Учредителем АТДП выступает Правление Башкирского респотребсоюза. Предприятие обладает правами юридического лица, имеет самостоятельный баланс, расчетный счет в банке, печать с указанием своего наименования, угловой штамп, фирменный бланк. И другие реквизиты, может от своего имени приобретать имущественные и неимущественные права и нести обязанности, быть истцом и ответчиков в судебных органах (суде, арбитражном и третейском судах).

Автотранспортное предприятие в своей деятельности руководствуется Законом Республики Башкортостан «О потребительской кооперации в Республике Башкортостан» от 1 апреля 1993 года № ВС-17/29 и другими законами, а также Уставом АТДП.

АТДП осуществляет свою деятельность на основе полного хозяйственного расчета, самофинансирования и самоокупаемости.

Предприятие самостоятельно распоряжается выпускаемой продукцией и прибылью полученной в результате деятельности предприятия, оставшейся после уплаты налогов и внесения других обязательных платежей. В соответствии с Положением о бухгалтерском учете и отчетности в РФ от 1996 года и Учетной политикой предприятия АТДП из полученной прибыли формирует фонды: накопления и потребления. Как уже говорилось Для дальнейшего развития производства средства собираются в фонде накопления. Фонд потребления необходим для материального поощрения работников АТДП, осуществления мероприятий по социальному развитию и других аналогичных мероприятий.

2.2 Обеспеченность предприятия основными и оборотными

фондами

В современных условиях развитие производства зависит во многом от обеспеченности собственными производственными фондами.

Задача фондов – обеспечить непрерывность производства и воспроизводства, поэтому эти фонды и называются производственными. Воспроизводство и оборачиваемость основных фондов – фактор, влияющий на уровень рентабельности и финансовое состояние предприятия. Для предприятий не безразлично, сколько собственных средств вложено в основные фонды. В рыночных условиях увеличивается маневренность предприятий в отношении создания и использования средств труда. Реализуя ненужные средства труда, предприятия восполняют фонд развития производства.

Все основные средства имеют денежную оценку. Под первоначальной стоимостью основных средств понимают сумму затрат, слагающуюся из затрат по возведению, или приобретению основных средств, включая расходы пол их доставке и установке. Основные средства приходуются и учитываются в течение всего времени по первоначальной стоимости.

При переходе к рыночным отношениям особенно важно оптимальное использование основных производственных фондов.

Таблица 2.1

Состав и структура основных средств

| 1997 г. | 1998 г. | 1999 г. | 1999 г. в % к 1997 г. | ||||

| Тыс.руб |

В % к итогу |

Тыс.руб. | В % к итогу | Тыс.руб. |

В % к итогу |

||

| Здания | 2220 | 40,4 | 2500 | 40,6 | 2500 | 46,7 | 112 |

| Машины и оборудование | 562 | 10,2 | 684 | 11,1 | 580 | 10,8 | 103 |

|

Транспортные Средства |

2576 | 47 | 2812 | 45,7 | 2078 | 38,3 | 80,6 |

| Инвентарь | 137 | 2,5 | 125 | 2,0 | 124 | 2,3 | 90,6 |

| Другие | - | - | 25 | 0,4 | 71 | 1,3 | |

| Всего | 5495 | 100 | 6146 | 100 | 5353 | 100 | |

Из приведенных данных таблицы 2.1 видно, что наибольший удельный вес в структуре основных средств в отчетном году занимают здания (46,7%), на втором месте находятся транспортные средства (38,3%). Налицо убытие транспортных средств с 1997 по 1998 на 734 тыс. руб. Руководство предприятия сочло целесообразным в целях стабилизации финансового состояния реализовать часть автомашин.

Также важное значение для предприятия имеет обеспеченность оборотными фондами. Преобладающую часть оборотных производственных фондов составляют предметы труда – сырье, основные и вспомогательные материалы, покупные полуфабрикаты, топливо и горючее, тара и тарные материалы. Кроме того, к оборотным производственным фондам относятся и некоторые орудия труда – малоценные и быстроизнашивающиеся предметы, инструменты, специальные приспособления, сменное оборудование, инвентарь, запасные части для текущего ремонта, специальная одежда и обувь. Эти предметы и орудия труда составляют одну группу оборотных производственных фондов – производственные запасы. Кроме них в оборотные производственные фонды входят незавершенное производство и расходы будущих периодов. Основное назначение средств, авансированных в оборотные производственные фонды, заключается в обеспечении непрерывного и ритмичного процесса производства.

Оборотными активы являются быстроликвидными активами предприятия. При эффективном и достаточно быстром использовании оборотных средств высвобождаются денежные ресурсы, вложенные в эти средства. Высвобожденные ресурсы в свою очередь откладываются на расчетном счете предприятия, в результате чего укрепляется его финансовое состояние, укрепляется платежеспособность.

Таблица 2.2

Состав и структура оборотных средств

| 1997 г. | 1998 г. | 1999 г. | 1999 г. в % к 1997 г. | ||||

| Тыс.руб |

В % к итогу |

Тыс.руб. | В % к итогу | Тыс.руб. |

В % к Итогу |

||

| Запасы и затраты | 3517 | 70,2 | 3871 | 87 | 5110 | 88,7 | 145 |

|

Дебиторская задолженность |

426 | 8,5 | 318 | 7,1 | 399 | 6,9 | 93,6 |

| Денежные средства | 1065 | 21,2 | 260 | 5,8 | 250 | 4,3 | 23,4 |

| Всего | 5008 | 100 | 4449 | 100 | 5759 | 100 | * |

Из приведенных данных таблицы 2.2 видим, что в отчетном году наибольший удельный вес занимают запасы и затраты (88,7 %), а наименьший – денежные средства (4,3%). По сравнению с предыдущим 1997 годом в 1998 году резко уменьшился объем денежных средств. Это отчасти объясняется всеобщей экономической дестабилизацией в связи с резким падением курса рубля 17 августа 1998 года. Дебиторская задолженность в 1999 году по сравнению с 1997 годом уменьшилась на 6,4%.

2.3 Тип производственной деятельности предприятия

Как уже говорилось, главной целью автотранспортного дочернего предприятия является удовлетворение потребностей потребительских обществ, райпотребсоюзов и предприятий Башпотребсоюза в транспортных услугах, а также реализация на основе полеченной прибыли интересов системы Башпотребсоюза, социальных и экономических интересов трудового коллектива.

Для выполнения указанных целей предприятие осуществляет следующие виды деятельности:

- транспортные услуги;

- ремонт транспортных средств;

- коммерческую деятельность.

Все виды деятельности, требующие специального разрешения (лицензии), осуществляются после получения такового разрешения в установленном законом порядке.

Предприятие осуществляет услуги по перевозке грузов на коммерческой основе основании лицензии № гсс-02-1102014, выданной Башкирским республиканским отделением транспортной инспекции. Автотранспортные услуги АТДП оказывает кроме предприятий Башпотребсоюза также и другим юридическим и физическим лицам. Перевозки грузов предприятие осуществляет как внутри республики, так и в пределах России. АТДП самостоятельно организует транспортное производство, ремонт и техническое обслуживание автомобилей. Предприятием получен сертификат соответствия на проведение технического обслуживания и ремонта автомобилей (ремонт двигателей.

На предприятии производят:

1) Диагностику технического состояния автомобилей;

2) Регулировку и ремонт топливной аппаратуры;

3) Подготовка к окраске и окраску кузова;

4) Шиномонтаж.

Все работы осуществляются на собственной производственной базе.

Структура производственной базы:

1) производственная площадь ( кв. м) – 1496,5

2) подъемники

3) сварочное оборудование

4) компрессоры;

5) металлообробатывающее оборудование (токарный, расточный, фрезерный, шлифовальный станки)

6) окрасочно-сушильная камера

7) шиномонтажноя мастерская

Таким образом, на предприятии имеются все условия для эксплуатации и технического обслуживания автомобильного транспорта.

Но известно, что в условиях рынка основной вид деятельности автотранспортного предприятия – перевозка грузов и пассажиров – часто не обеспечивает возможностей не только для расширенного, но и для простого воспроизводства. В качестве выхода из положения предприятие приобрело в 1996 г. лицензию на осуществление торгово-закупочной деятельности. На территории АТДП функционируют два оптово-розничных магазина – по продаже автозапчастей и по продаже продуктов в промышленной упаковке и ликеро-водочных изделий. На сегодняшний день выручка от реализации товаров в этих магазинах составляет значительную часть всей выручки предприятия.

Таблица 2.3

Состав и структура денежной выручки

| Показатели. | 1997 г. | 1998 г. | 1999 г. | В среднем за три года | ||||

| Тыс.руб. | В % к итогу | Тыс.руб. | В % к итогу | Тыс.руб. | В % к итогу | Тыс.руб. | В % к итогу | |

| Доход от розничной торговли | 2988 | 27,4 | 4121,1 | 39,7 | 7153,4 | 41,1 | 4754 | 36,8 |

| Доход по оптовой торговле | 6113,4 | 56,1 | 4881,8 | 47,0 | 8606,8 | 49,6 | 6534 | 50,7 |

| Доход от услуг автосервиса | 396 | 3,6 | 432 | 4,1 | 636 | 3,7 | 488 | 3,8 |

| Доход по автоуслугам | 1341,6 | 12,3 | 858,8 | 8,2 | 776,8 | 4,5 | 992,4 | 7,7 |

| Доход от реализации ГСМ | 57,1 | 0,5 | 84,9 | 0,8 | 231,4 | 1,3 | 124,4 | 0,9 |

| Всего | 10896 | 100 | 10378,6 | 100 | 17404,4 | 100 | 12892,8 | 100 |

Из приведенных данных таблицы 2.3 можно сделать вывод, что в отчетном году значительную часть выручки предприятие получило от реализации товаров оптом и в розницу. Выручка от реализации автоуслуг в 1999 году составила лишь 776,6 тыс. руб., что составляет 4,5% от общей выручки. Это объясняется, во-первых, тем, что значительную часть автопарка предприятие предоставило в аренду другим предприятиям и организациям, Однако, отдавая автотранспорт в аренду, предприятие тоже получает доход. Эта часть дохода мы можем увидеть в годовом отчете в форме №2 «Отчет о прибылях и убытках» в строке 090 «Прочие операционные доходы». В 1999 году прочие операционные доходы составили 1256792 рубля, из них доход от сдачи автотранспорта в аренду 565556,4 рубля, т.е. 45%. Эта достаточно весомая цифра говорит о том, что в нелегких условиях перехода к рынку предприятие вовремя сориентировалось и нашло эффективный способ использования автопарка. По сравнению с 1998 годом выручка от реализации ГСМ выросла на 146,6 тыс.рублей.

2.4 Основные экономические показатели предприятия

Деятельность любого предприятия характеризуют итоговые финансовые показатели, которые мы можем увидеть в годовой отчетности. Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятие получает главным образом от реализации продукции, работ и услуг, а также от других видов деятельности (сдача в аренду зданий, автомашин).

Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

Таблица 2.4

Основные экономические показатели предприятия

| Показатель | 1997 г. | 1998 г. | 1999 г. |

1999 г. в % к 1997 г. |

| Выручка от реализации продукции, работ , услуг | 10896025 | 10378592 | 17404415 | 159 |

| Полная себестоимость реализации, в том числе: | 10490518 | 10504717 | 16722154 | 159 |

| Прибыль (убыток) от реализации | 405507 | - 126125 | 682261 | 168 |

|

Балансовая прибыль |

786731 | 768702 | 682261 | 86 |

| Выручка на 1 руб. затрат | 1,03 | 0,9 | 1,04 | 100 |

| Среднегодовое число работников | 84 | 83 | 78 | 92 |

| Среднемесячная з/пл, руб. | 819 | 1850 | 2087 | 254 |

| Продолжение таблицы 2.4 | ||||

| Средняя продолжительность рабочего дня,ч | 9,6 | 9,7 | 8,3 | 86 |

| Прибыль на одного среднегодового работника | 9,3 | 8,9 | 17,0 | 182 |

| Рентабельность, % | 7,5 | 7,3 | 8,0 | 106 |

Из вышеприведенных данных таблицы 2.4 видно, что предприятие в целом стабильно. Выручка от реализации продукции, работ и услуг возросла в 1999 году по сравнению с 19997 на 59%. Налицо отсутствие текучести кадров, несмотря на тяжелое финансовое положение, в котором в принципе оказалось большинство предприятий автомобильной отрасли. Это говорит о том, что руководство предприятия и специалисты вовремя нашли выход из затруднительного положения, изыскали возможность стабильно выплачивать заработную плату. Уровень рентабельности в отчетном году выше против 1997 года. Сильно возросла себестоимость товаров и услуг. Это отчасти объясняется произошедшим в августе 1998 года резким падение курса рубля, из-за которого, естественно подскочили цены на сырье и материалы, в частности на ГСМ.

3. СОСТОЯНИЕ И ПУТИ УЛУЧШЕНИЯ УЧЕТА ЗАТРАТ НА ИСПОЛЬЗОВАНИЕ ГРУЗОВОГО АВТОТРАНСПОРТА

3.1 Состояние учетно-аналитической работы на предприятии

Согласно законам РФ и РБ «О предприятиях и предпринимательской деятельности» предприятие ведет бухгалтерскую и статистическую отчетность в порядке установленном законодательством, действующим на территории республики. В соответствии с этим законом предприятие предоставляет государственным органам информацию, необходимую для налогообложения и ведения общегосударственной системы сбора и обработки информации. За исключением государственной отчетности должностные лица предприятия несут установленную действующим законодательством материальную, административную и уголовную ответственность.

Бухгалтерский учет на предприятии осуществляется на основе общепринятых правил, определенных положением о бухгалтерском учете и отчетности в РФ, утвержденного приказом Минфина РФ от 29 июля 1998 года №34. В соответствии с положением «О бухгалтерском учете и отчетности в РФ», утвержденной приказом Минфина РФ от 31.12.1998 №1673 на предприятии ведется бухгалтерский учет своего имущества и хозрасчетных операций на основе натуральных измерений в обобщенном денежном выражении путем сплошного непрерывного документального и взаимосвязанного их отражения.

На предприятии разработана учетная политика предприятия, утвержденная руководителем. Состоит она из 7 пунктов.

1. Общие положения.

2. Порядок учета выручки от реализации продукции, выполненных работ, оказанных услуг и товаров;

3. Учет основных средств;

4. Учет нематериальных активов

5. Методы оценки сырья, материалов и МБП;

6. Учет предстоящих расходов;

7. Организация бухучета.

В целом учетная политика достоверно отражает принципы и правила ведения учета на предприятии. В частности подробно отражен порядок учета выручки от реализации продукции, выполненных работ, услуг и товаров, указан счет (46), на кредите которого отражен объем реализации по факту отгрузки (Д62 К46). Также подробно расписан порядок учета основных средств, установлен порядок и метод амортизации основных средств (линейный). Указано, что все затраты, связанные с приобретением, изготовлением, сооружением основных средств, в начале на основании первичных документов накапливаются в дебете счета 08 «Капитальные вложения»

(Д 08 К10 ,07, 60, 76, 70, 69) в разрезе каждого инвентарного объекта. Затем на основании акта ввода затраты приходуются в Д01 счета с К08. Но в учетной политике предприятия имеются также и недостатки. В частности, в ней не отражено в какой форме ведется бухгалтерский учет на предприятии. Не определен план счетов, используемых на предприятии, не определен состав учетных регистров, нет технологии обработки первичных документов и графика документооборота.

Известно, что в современных условиях учетные работники являются активными участниками хозяйственного управления в обеспечении руководителей и специалистов необходимой информацией о ходе производственного процесса.

Особое внимание бухгалтерского аппарата обращено на функции контроля под руководством главного бухгалтера, который подчиняется директору АТДП.

В бухгалтерии работают 6 счетных работников: главный бухгалтер, заместитель главного бухгалтера, бухгалтер-экономист, бухгалтер материального стола, бухгалтер расчетного стола, кассир. Главный бухгалтер распределяет обязанности работников в бухгалтерии, требует от всех должностных и материально-ответственных лиц своевременного составления и предоставления нужной информации, подписывает бухгалтерские и статистические отчеты, денежные и расчетные документы, договора, начисляет налоги. Заместитель главного бухгалтера ведет учет расчетов с подотчетными лицами, учет основных средств и нематериальных активов, учет реализации и себестоимости автоуслуг, составляет оборотную ведомость по 68 и 67 счету, оборотную ведомость по Главной книге. Бухгалтер материального стола ведет учет продукции на складах оптового и двух розничных магазинов, осуществляет проверку кассовых книг, заполненных кассирами-операционистами в этих магазинах, учет МБП, весь документооборот по складам.

Бухгалтер расчетного стола производит начисление заработной платы, отчисления по социальному страхованию. Учет расчетов с арендаторами зданий и автотранспорта, осуществляет прием и оформление заказов на оказание услуг автосервиса. Бухгалтер-экономист ведет всю статистическую отчетность, в частности по автотранспорту : 1-транспорт, 3-автотранс, 65-автотранс. Ведет учет реализации продукции одного розничного магазина, учет на складе этого же магазина, проверяет кассовую книгу. Кассир осуществляет все денежные расчеты в наличной и безналичной форме, все операции по поступлению и расходованию денежных средств кассир записывает в кассовую книгу. В конце рабочего дня кассир пересчитывает в кассовой книге итоги операций за день и выводит остаток денег в кассе на следующий день.

Бухгалтерский учет на АТДП, как впрочем, и во всей системе Башпотребсоюза, ведется по мемориально-ордерной форме учета. Данные первичных или накопительных документов записываются в регистрационный журнал, затем составляется оборотная ведомость. По данным оборотной ведомости заполняются мемориальные ордера. С мемориальных ордеров заполняется Главная книга. Аналитический учет ведется в карточках, записи в которых делаются на основании первичных или сводных документов. Многие бухгалтерские операции компьютеризированы. В бухгалтерии имеется шесть единиц компьютерной техники, сервер. Сеть обслуживает программист. В работе используется программа «Гарант», которая содержит все документы и нормативные акты, необходимые для правильного и четкого ведения бухгалтерского учета. Данные ежемесячно обновляются.

3.2 Организация первичного учета

Первичный учет имеет большое значение в получении своевременной достаточно полной и достоверной информации. Правильное ведение первичного учета влияет на все дальнейшие стадии ведения бухгалтерского учета.

Основным первичным документов, по которому учитывается работа грузовых автомобилей, является путевой лист. Согласно данным путевого листа грузового автомобиля осуществляется учет работы автомобиля, расходования горючего, начисляется заработная плата водителю и другим работникам, связанным с перевозкой грузов, а также производятся расчеты за выполненную транспортную работу. На предприятии используются путевые листы формы 4-с и 4-п.

Путевой лист выдается водителю ежедневно перед выездом из гаража. После окончания рабочего дня водитель возвращает его диспетчеру. Если в случае командировки путевой лист выдается на более длительный срок, водитель возвращает путевой лист по приезду. Записи в путевом листе в части производственного задания делает диспетчер, фактический расход горючего указывает водитель, все остальные данные о выполненной работе и технико-эксплуатационные показатели заполняются работниками соответствующих подразделений АТП и заказчиком. Перед выпуском машины автомеханик осматривает ее, в путевом листе удостоверяет техническую исправность машины и подписывает разрешение на выезд. В путевом листе заранее проставляются порядковый номер, дата выдачи, штамп предприятия. На лицевой стороне указывается фамилия, имя отчество водителя и сопровождающего лица, в чье распоряжение выделена автомашина, а также марка, номер машины, место получения и доставки груза, число ездок с грузов, расстояние перевозки и время выезда из гаража. Порядковая нумерация путевых листов ведется, начиная с 1 января каждого года.

Расход топлива соответственно записывается в специальный раздел путевого листа, где указывается остаток горючего при выезде из гаража, количество выданного горючего и остаток при возвращении машины в гараж.

Оборотную сторону путевого листа заполняет водитель. Он записывает отдельно каждый рейс с грузом и без груза, с указанием пунктов назначения, наименования и количества привезенного груза, времени прибытия в пункт перевозки. Все эти данные заверяются лицом, в чье распоряжение выделена автомашина и подтверждаются накладными и другими документами, которые водитель сдает вместе с путевым листом.

При заполнении этой части путевого листа водители часто допускают неточности. Не всегда (или почти никогда) не указывают время простоя под погрузкой-разгрузкой, номер товарно-транспортной накладной. Это является нарушением, и в конечно счете может оказаться причиной неточного ведения бухгалтерского учета.

Оформленные путевые листы группируются, указываются табельные номера водителей. Диспетчер составляет оборотную ведомость на каждого водителя за весь месяц, где указывается марка автомашины, номер путевки, ежедневный пробег, расход топлива, объем перевезенного груза. Оборотная ведомость сшивается с путевками и передается экономисту. Экономист, в свою очередь проверяет эту ведомость, и затем начисляет зарплату водителям. Свод по заработной плате передаются бухгалтеру расчетного стола.

Товарно-транспортные накладные применяются для учета товарно-материальных ценностей и расчетов за их перевозку автомобильным транспортом. Грузоотправитель составляет эти накладные для каждого грузополучателя и на каждую ездку автомобиля отдельно. Если на одном автомобиле одновременно перевозится несколько партий грузов различными получателями, то накладные выписываются отдельно на каждую партию грузов и каждому грузополучателю. Поскольку учет товарно-материальных ценностей автоматизирован товарно-транспортная накладная нестандартной формы.

Материалы, запасные части и агрегаты, автомобильные шины, топливо, малоценный и быстроизнашивающийся инвентарь, инструменты и спецодежда отпускаются для производственных нужд, поэтому их называют производственными запасами. Они используются для обеспечения бесперебойной работы автомобилей на линии, выполнения ремонтных и строительных работ.

Отпуск материалов на производственные нужды оформляется на АТДП лимитно-заборными картами, составленными в соответствии с действующими нормами и планируемыми объемами работ. Они применяются для материалов, которые систематически расходуются на производственные нужды, и являются документами накопительного характера. В них на протяжении определенного периода систематически фиксируются все выдачи материалов со склада потребителю. Лимиты отпуска материалов устанавливает плановый отдел АТДП. Каждый получатель, например водитель, получающий топливо, расписывается в его получении в лимитно-заборной карте (форма М-36гс).

Лимитно-заборные карты, также как и товарно-транспортные накладные, поступают в бухгалтерию, где затем группируются по направлениям расхода, затратам.

3.3 Синтетический и аналитический учет

Учет затрат и выполненных работ грузовым автотранспортом ведется на балансовом счете 20 «Основное производство». Он предназначен для обобщения информации о затратах основного производства, то есть производства услуг автотранспорта, которые явились целью создания данного предприятия. По дебету счета 20 «Основное производство» отражаются прямые расходы, связанные непосредственно с оказанием автотранспортных услуг: расход ГСМ, запчастей, расчеты с персоналом по оплате труда, а также косвенные расходы, связанные с управлением и обслуживанием основного производства.

По кредиту счета 20 «Основное производство» отражаются суммы фактической себестоимости завершенной оказанием автоуслуг. Эти суммы списываются со счета 20 в дебет счетов 45 «Товары отгруженные», 46 «Реализация продукции, работ, услуг».

Как уже говорилось, на предприятии ведется мемориально-ордерная форма бухгалтерского учета. Данные первичных документов: путевых листов, товарно-транспортных накладных, лимитно-заборных карт и других соответствующих документов разносятся в регистрационные журнала, затем в мемориальные ордера. Общие итоги разносятся потом в Главную книгу.

Главная книга предназначена для обобщений данных, отраженных в мемориальных ордерах, взаимной сверки записей по счетам и для составления отчетного баланса. Ее открывают на год. По каждому счету в ней показывают начальное сальдо, текущие обороты и конечное сальдо. Записи в главной книге ведутся в шахматной форме. При разноске текущих оборотов в Главную книгу кредитовые обороты каждого синтетического счета отражаются одной записью, а дебетовые обороты с указанием корреспондирующих счетов. Текущие обороты за месяц в Главную книгу начинают разносить с записи кредитового оборота по счету, а затем в разрезе корреспондирующих счетов записывают дебетовые обороты. При мемориально-ордерной форме учета в Главной книге указываются по каждому счету номера мемориальных ордеров, задействованных по каждому счету.

Аналитический учет по счету 20 ведется по видам затрат.

Таблица 3.1

Хозяйственные операции, осуществленные в августе 2000 года

| Содержание хозяйственных операций | Сумма, руб. | Корреспонденция счетов | |

| Дт | Кт | ||

|

1. Начислен износ нематериальных Активов |

13,92 | 20 | 05 |

| 2. Начислена заработная плата водителям | 25564,2 | 20 | 70 |

|

3. Начислены отпускные водителю Рамазанову А.Т |

1204,7 | 20 | 31 |

| 4. Произведены отчисления на соц.нужды | 10407,81 | 20 | 69 |

| 5. Начислен износ основных средств | 2465,65 | 20 | 02 |

|

6. Услуги сторонних организаций (ГТС, МТС, Башкирэнерго) |

756,6 | 20 | 76/1 |

| 7. Отпущены ГСМ | 2357.9 | 20 | 10/5 |

|

8. Произведены расходы по ремонту крыши гаража |

7086,29 | 20 | 31 |

| 10. Отпущены со склада запасные части | 6459,25 | 20 | 10/6 |

| 11. Отпущены ГСМ | 8273,36 | 20 | 10/5 |

| 12. Отпущены со склада запасные части | 5943,47 | 20 | 10/6 |

| 13. Начислен износ МБП | 700 | 20 | 13 |

| 14. Списаны общехозяйственные расходы | 8029,28 | 20 | 26 |

|

15. Выполнены работы с последующей оплатой |

48985,57 | 45 | 20 |

| 16. Оказаны автоуслуги | 32276,86 | 46/6 | 20 |

Таблица 3.2

Синтетический счет 20 «Основное производство» за август 2000 г.

| Дт | Кт |

| S’=0 | |

| 13.92 | 48985.57 |

| 25564.2 | 32276,86 |

| 1204.7 | |

| 2465.65 | |

| 756.6 | |

| 2357.9 | |

| 7086.59 | |

| 6459.25 | |

| 8273.36 | |

| 5943.47 | |

| 700 | |

| 8029.28 | |

| ДО=79262,43 | КО=79262,43 |

S”=0

Так как немаловажное значение в хозяйственной деятельности предприятия играет сдача автотранспорта в аренду, необходимо указать обязательные проводки по этому виду деятельности

Таблица 3.3

Учет доходов от сдачи автотранспорта в аренду

| Содержание хозяйственной. операции | Корреспонденция счетов | |

| Дт | Кт | |

| Сдан автомобиль в аренду |

01/1 |

01/2 |

| Перечислена арендная плата от арендаторов | 51 |

76/1 |

| Получена прибыль от сдачи автотранспорта в аренду |

76/1 |

80 |

| Начислен НДС от доходов по аренде | 80 | 68 |

| Перечислен НДС в бюджет | 68 | 51 |

3.5 Пути улучшения учета

Для улучшения учета затрат грузового автотранспорта надо, прежде всего реформировать всю работу бухгалтерии.

Мы знаем, что применение мемориально-ордерная формы является уже устаревшей системой ведения бухгалтерского учета. Ее недостатками являются: трудоемкость, вызываемая многократным дублированием одних и тех же записей (в мемориальном ордере, регистрационном журнале, синтетических и аналитических регистрах); отрыв синтетического учета от аналитического, громоздкость аналитического учета (он часто отстает от синтетического учета). Формы регистров зачастую не содержат показателей, необходимых для контроля, анализа хозяйственной деятельности предприятия, составления отчетности. В этом плане куда более удобна журнально-ордерная система учета. Основным в ней является применение журналов-ордеров, запись в которых ведется только по кредитовому признаку. Очень удобным является и то, что в ряде журналов-ордеров производится совмещение синтетического и аналитического учета, отражение в журналах ордерах хозяйственных операций в разрезе показателей, необходимых для контроля и составления отчетности, сокращение количества записей благодаря рациональному построению журналов-ордеров и Главной книги. Переход на журнально-ордерную систему ведения бухгалтерского учета, я считаю, является одним из необходимых мероприятий, которое предприятие должно осуществить в ближайшее время.

Следующий не менее важный момент – это учетная политика предприятия. Как уже упоминалось, учетная политика УАТДП БПС содержит ряд недостатков. Необходимо добавить, что, разрабатывая учетную политику на следующий отчетный год, целесообразно было бы принять решение по следующим вопросам:

- указать используемый план счетов, установить состав дополнительных синтетических счетов, субсчетов и полную номенклатуру объектов аналитического учета;

- указать форму ведения бухгалтерского учета;

- составить план инвентаризации имущества

- определить график документооборота и должностные инструкции учетных работников.

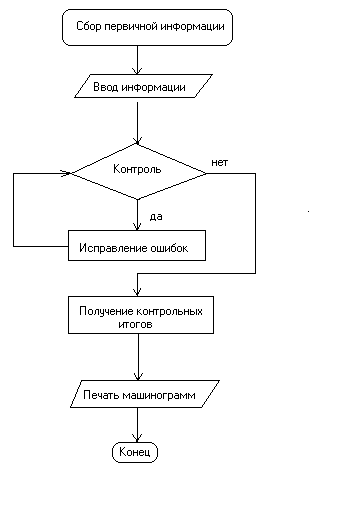

Совершенствование учета затрат может основывать на применении средств автоматизации учета. Учитывая тот факт, что бухгалтерия предприятия полностью оснащена современной компьютерной техникой, необходимо в кратчайшие сроки автоматизировать учет работы грузового автопарка, и тем самым повысить оперативность учета и контроля за деятельностью работников основного производства. Для этого необходимо машинограммы по учету работы грузовых автомобилей по гаражным номерам, маркам и видам составлять ежедневно. А машинограммы по учету затрат и распределению услуг автотранспорта, оплаты труда водителям целесообразно разрабатывать в конце месяца.

Обработка информации, содержащейся в путевых листах, должна выполняться не в конце месяца, а ежедневно после окончания расчетов.

При выписке путевого листа диспетчер должен открывать на экране компьютера файл, содержащий ранее занесенную информацию о заказе, который должен выполнить данный водитель. Здесь диспетчер увидит какое расстояние между пунктами перевозки груза, умножит его на количество ездоки определит нормативное расстояние, которое отразит затем в путевом

листе. Применяя заложенную в память компьютера справочную, диспетчер уже при выезде машин на линию может иметь всю информацию по запланированной работе. А по возвращении машины из рейса, он вводит в компьютер, где уже создана оборотная ведомость по каждому автомобилю, данные путевого листа: показание спидометра, остаток горючего и т.д.

Данные по каждому путевому листу могут быть обработаны в присутствии водителя и выведены на экран. Это займет не более 1 минуты.

Внедрение обработки путевых листов по грузовому автопарку по данной методике позволит сократить затраты труда на эту операцию в 6-6 раз. Сравнивая фактические затраты времени и расход горючего с оптимальными, диспетчер будет знать ежедневно обо всех случаях нарушения правил эксплуатации автомобиля и невыполнения запланированного объема работ. Это будет способствовать повышению дисциплины водителей, эффективности использования грузового автотранспорта.

При калькулировании себестоимости привлекла внимание очень большая сумма общехозяйственных расходов, куда включены и заработная плата, и премиальный фонд АУП, и общее по предприятию потребление электроэнергии и др. расходы. Поскольку предприятие кроме оказания автоуслуг, занимается торговлей и автосервисом, целесообразно и правильно было бы общехозяйственные расходы разделить по видам деятельности пропорционально выручке. Тогда себестоимость будет более реальной, а ее калькуляция правильной.

4. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ГРУЗОВОГО АВТОТРАНСПОРТА НА ПРЕДПРИЯТИИ

Автомобильный транспорт не производит товаров, его продукцией является сам процесс перевозки, поэтому товаром транспорта являются комплексные транспортные услуги, предоставляемые клиентуре (перевозка грузов, погрузочно-разгрузочные работы, экспедирование, перевозка пассажиров, техническое обслуживание и ремонт подвижного состава и др.).

Доля автомобильного транспорта в перевозках непрерывно увеличивается. Все больше грузов, перевозимых железнодорожным транспортом на короткие расстояния, передается на автомобильный, даже при наличии подъездных железнодорожных путей у отправителя и получателя.

Автомобильный транспорт обслуживает строительство крупнейших промышленных, гражданских и гидротехнических сооружений. Благодаря мобильности и возможности доставки строительных грузов непосредственно к месту работ за автомобильным транспортом утвердилась ведущая роль в транспортных работах на строительстве.

Автомобильный транспорт перевозит продукцию сельского хозяйства к станциям и пристаням, а также промышленные товары. Почти все товары и продукты розничной торговли, включая сеть общественного питания, перевозятся автомобильным транспортом. Значительную долю в грузообороте автомобильного транспорта составляют перевозки различных видов топлива для промышленности и бытовых нужд.

В условиях перехода к рыночным отношениям автомобильный транспорт является важнейшей частью производственной инфраструктуры.

Для повышения эффективности использования автотранспорта на предприятии необходим комплексный подход к оценке выполняемых ими транспортно-технических операций в условиях ориентации производства на конечные результаты.

4.1 Качественный анализ грузового автотранспорта

Состояние автопарка характеризуется качеством машин, структурой их грузоподъемности, продолжительностью их использования, степенью износа.

Таблица 4.1

Динамика, состав и структура грузового автотранспорта

|

Марка машины |

1997 г. | 1998 г. | 1999 г. | 1999 г. в % к 1997 г. |

|

||||||

|

К-во машин |

% к итогу |

тон- наж |

К-во машин |

% к итогу |

тон- наж |

К-во машин |

% к итогу |

тон- наж |

50 | ||

| Газ –53-12 | 12 | 37,5 | 48 | 10 | 33,3 | 40 | 6 | 27,2 | 24 | ||

| Газ- 53-12 | 2 | 6,2 | 6 | 2 | 6,6 | 6 | 2 | 9,0 | 6 | 100 | |

| ГАЗ-3307 | 10 | 31,2 | 30 | 11 | 36,6 | 33 | 11 | 50,0 | 33 | 110 | |

| ЗИЛ-130 | 1 | 3,1 | 5.0 | 1 | 3,3 | 5,0 | - | - | - |

|

|

| Зил-ММЗ | 2 | 6,2 | 10 | 2 | 6,6 | 10 | 1 | 4,5 | 5,0 | 50 |

|

| КАМАЗ-5410 | 1 | 3,1 | 10 | 1 | 3,3 | 10,0 | 1 | 4,5 | 10,0 | 100 |

|

| КАМАЗ 55102 | 1 | 3,1 | 8,0 | 1 | 3,3 | 8,0 | - | - | - | - |

|

| КАМАЗ п\прицеп | 2 | 6,2 | 20 | 1 | 3,3 | 10,0 | - | - | - | - |

|

| ГАЗ-52 цистерна | 1 | 3,1 | 3,0 | 1 | 3,3 | 3,0 | 1 | 4,5 | 3,0 | 100 |

|

| Всего | 32 | 100 | 140 | 30 | 100 | 125 | 22 | 100 | 81 | 68,8 |

|

| Средний тоннаж | * | * | 4,4 | * | * | 4,2 | * | * | 3,7 |

|

|

Из приведенных данных таблицы 4.1 видим, что предприятие было вынуждено продать значительную часть грузового автопарка. В 1999 году по сравнению с 1997 число автомобилей уменьшилось на 31,2%. Это связано с тем, что резко уменьшилось число заявок на грузоперевозки, и как вытекающее отсюда последствие невозможность содержания большого автопарка.

Проанализируем и техническое состояние машин за три года.

Таблица 4.2

Структура грузового автопарка по срокам эксплуатации машин.

| Показатели | 1997 г. | 1998 г. | 1999 г. | 1999 в % к 1997 г. | |||

| К-во машин |

В% к итогу |

К- во машин |

В% к итогу |

К-во машин | В % к итогу | ||

| Всего машин | 32 | 100 | 30 | 100 | 22 | 100 | 68,7 |

| В т.ч. техн. исправных | 30 | 93,7 | 26 | 86,6 | 21 | 95,4 | 70 |

| Экспл-я до 3-х лет | 11 | 34,3 | 7 | 23,3 | 3 | 13,6 | 27,2 |

| Экспл-я свыше 3-х лет | 21 | 65,7 | 23 | 76,7 | 16 | 72,7 | 76,2 |

Как видно из данных таблицы 4.2, на протяжении трех лет большинство машин технически исправны. В 1999 году технически исправные машины составляют 95,4%, при этом 76,2% машин от общего числа находятся в эксплуатации свыше 3-х лет. Это говорит о том, что на предприятии своевременно и технически правильно проводится техническое обслуживание и текущий ремонт машин.

4.2 Показатели использования грузового автотранспорта

Основными количественными показателями использования грузового автотранспорта являются объем перевозок и грузооборот. Как уже отмечалось выше, часть машин предприятие сдает клиентам по договору аренды, поэтому данные нижеследующих таблиц даны по автомашинам находящимся в течение года в распоряжении АТДП.

Таблица 4.3

Выполнение плана перевозки грузов за 1999 г.

| Показатели | План. | Факт. | % выполнения |

|

Количество машин на балансе предприятия, из них - в аренде - на предприятии |

22 12 10 |

22 13 9 |

100 108 90 |

| Продолжение таблицы 4.3 | |||

| Перевезено грузов, тыс.т | 15,2 | 14,0 | 92,1 |

| Общий объем грузооборота, т/км | 668,8 | 614,6 | 91,9 |

| Общий пробег автопарка, тыс. км | 356.2 | 307.2 | 86 |

|

В расчете на 1 а/м - перевезено грузов, т - выполнено т/км - выполнен общий пробег, км |

1520 67020 35620 |

1555,5 68288 34133 |

102 101,9 95.8 |

| Среднее расстояние перевозки, км | 44 | 43,9 | 99,7 |

Из данных таблицы 4.3 видим, что в отчетном году в распоряжении предприятия находилось фактически 9 грузовых автомобилей, что составляет 40,9% от их общего количества. План грузооборота, который был рассчитан на 10 машин, выполнен на 91.9%. План выполнения перевозки грузов выполнен на 92,1%.

Теперь проанализируем эти же показатели в разрезе трех лет.

Таблица 4.4

Темпы роста (снижения) объемов выполненных работ

грузовым автотранспортом

| Показатели | 1997 | 1998 | 1999 |

| Общая грузоподъемность, т | 108,0 | 55,0 | 42 |

| Объем грузооборота, тыс.т/км | 1645 | 586.9 | 614,6 |

| Объем перевозок, тыс.т | 39,0 | 19,6 | 14,0 |

Из вышеприведенных данных таблицы 4.4 видим, что объем грузооборота снизился в 1999 году по сравнению с 1997 годом на 1030,4 млн. т/км или на 62,7%, а по сравнению с 1998 вырос на 27,7 тыс.т/км или на 4%. Объем перевозки грузов в 1999 году по сравнению с 1997 снизился на 25 тыс.т или на 64,2 %. Снижение этих показателей обусловлено резким уменьшением среднесписочного количества автомобилей, находящихся в распоряжении предприятия.

Чтобы иметь достоверные сведения о том, как же предприятие использует имеющийся в его в его распоряжении автопарк (то есть без учета автомобилей, находящихся в аренде) проанализируем степень использования автопарка.

Таблица 4.5

Степень использования грузового автопарка

| Показатели | План. | Факт. | % выполнения |

|

Среднесписочное Число а\м на предприятии |

10 | 9 | 90 |

|

Автомобиле\дни пребывания в хозяйстве из них - в работе - в ремонте - |

3650 2366 122 |

3285 2169 168 |

90 91,6 137 |

| Коэффициент использования а\м в работе | 0,6 | 0,6 | 100 |

Среднесписочное число автомобилей (Аи) определяется делением общего количества автомобиле-дней пребывания в хозяйстве (S АДи) за отчетный период на число календарных дней в отчетном периоде (Дк)

Аi=SАДи/Дк

Данные анализа работы грузовых автомобилей показывают, что коэффициент использования автопарка равен 0.6. Чтобы повысить уровень использования грузоподъемности, необходим правильный подбор машин и перевозимых грузов. Так мелкие грузы должны перевозиться машинами меньшей грузоподъемности

Автомобиле-дни пребывания в хозяйстве в отчетном году увеличились на 3%. Простой сократился на 8%.

Успешная работа автомобилей и высокие технико-экономические показатели зависят от правильного использования автотранспорта при перевозке грузов, ритмичности его работы, своевременного заключения договоров с клиентами, определения объема грузов на каждом грузообразующем пункте, от организации маршрутов и движения по ним автомобилей. Для успешной работы автопарка также необходимым является своевременное снабжение топливом, запасными частями, электроэнергией. Несвоевременное снабжение предприятия предметами труда может привести к нарушению графиков выполнения технического обслуживания и ремонта подвижного состава.

Таблица 4.6

Использование грузового автотранспорта на предприятии

| Показатели | 1997 | 1998 | 1999 | ||

| План. | Факт. | ||||

| 1 | Количество автомобилей, находящихся на балансе предприятия,ед. | 32 | 30 | 22 | 22 |

| 2 | Среднесписочное число автомобилей, находящихся в распоряжении предприятия, ед. | 26 | 11 | 10 | 9 |

| 3 | Общая грузоподъемность, т | 108,5 | 55,0 | 42,4 | 42,0 |

| 4 | Средняя грузоподъемность, т | 5,3 | 5,0 | 4,1 | 4,0 |

| 5 | Автомобиле-дни пребывания в хозяйстве | 9490 | 4015 | 3650 | 3285 |

| 6 | Автомобиле-дни пребывания в работе | 5670 | 2948 | 2366 | 2169 |

| 7 | Автомобиле-дни пребывания в ремонте | 200 | 211 | 122 | 168 |

| 8 | Отработано дней одной машиной за год | 218 | 268 | 236 | 241 |

| 9 | Коэффициент технической готовности | 0,9 | 0,9 | 0,9 | 0,9 |

| 10 | Коэффициент использования машин в работе | 0,6 | 0,7 | 0,6 | 0,6 |

| 11 |

Время нахождения машин: - в наряде, м\ч - в пробеге,м\ч |

37570 28177 |

15895 12716 |

14450 11560 |

13005 10404 |

| 12 | Коэффициент использования раб. времени | 0,7 | 0,8 | 0,8 | 0,8 |

| 13 | Общий пробег машин, тыс.км | 922 | 390 | 356,6 | 307,2 |

| 14 | Пробег с грузом, тыс.км | 470,2 | 167,7 | 185,3 | 169,7 |

| Продолжение таблицы 4.6 | |||||

| 15 | Коэффициент использования пробега | 0,5 | 0,5 | 0,52 | 0,59 |

| 16 | Среднетехническая скорость движения, км/ч | 32,7 | 30,7 | 30,8 | 29,5 |

| 17 | Объем грузооборота, тыс. т/км | 1645 | 586,9 | 670,2 | 614,6 |

| 18 | Технически возможный объем грузооборота, тыс.т/км | 2492 | 838,5 | 778,3 | 847,8 |

| 19 | Коэффициент использования грузоподъемности машин | 0,7 | 0,7 | 0,8 | 0,7 |

| 20 | Перевезено грузов, тыс.т | 39,0 | 19,6 | 15,2 | 14,0 |

| 21 | Среднее расстояние перевозки грузов, км | 42 | 30 | 44 | 43,9 |

| 22 | Количество автомобиле-тонно-дней нахождения в хозяйстве | 50297 | 20075 | 15330 | 15111 |

| 23 | Выработка на один автомобиле-тонно\день нахождения в хозяйстве, т/км | 32,7 | 29,2 | 43,7 | 40,6 |

| 24 | Выработано на одну автомобиле-тонну в год, т/км | 359,4 | 356,4 | 358 | 350 |

По результатам таблицы 4.6 видим, что уменьшение количества автомобилей не привело к ухудшению экономических показателей использования автотранспорта на предприятии, а даже наоборот, некоторые из них улучшились. Так видим основной показатель эксплуатации автопарка - объем грузооборота в 1999 году по сравнению с 1998 вырос на 4%. Техническое состояние автопарка является важнейшим показателем, от которого зависит выпуск автомобилей на линию и выполнение плана перевозок, которое характеризуется коэффициентом технической готовности. На данном предприятии коэффициент технической готовности на протяжении трех лет стабильно держится на 0,9.

Для характеристики технического состояния автопарка используется показатель общего пробега автомобиля, который фиксируется в карточке работы автомобиля нарастающим итогом. В 1999 году общий пробег автопарка по данным таблицы составил 307,2 тыс. км, что на 49,3 тыс. км меньше, чем предусмотрено по плану.

По данным таблицы 3.9, используя прием элиминирования , можем определить степень влияния отдельных факторов на объем выполненных работ грузовым автотранспортом.

Таблица 4.7

Влияние отдельных факторов на объем выполненных работ

грузовым автотранспортом

| Показатели | 1999 г. |

Отклонение от плана: +(-) |

|

| План | факт | ||

| А | б | в | |

| 1. Среднесписочное число грузовых автомобилей | 10 | 9 | -1 |

| 2. Отработано дней в среднем на один автомобиль | 236 | 241 | +6 |

| 3. Среднесуточный пробег автомобиля с грузом, км | 118 | 116 | -2 |

| 4. Средняя загруженность автомобиля, т | 3.6 | 3.8 | +0.2 |

|

5. Выполнено работ, тыс.т/км Отклонение объема выполн. работ, тыс.т/км в том числе за счет изменения - численности автомашин (стр.1в´стр.2а´3а´стр.4а) - количества отработанных дней (стр.1б´стр.2в´стр.3а´стр.4а) - среднесуточного пробега (стр.1б´стр.2б´стр.3в´стр.4а) - средней загруженности автомобиля (стр.1б´стр.2б´стр.3б´стр.4в) |

670.2 | 614.6 |

-55.6 -48,6 -100,2 19,1 -15,6 48,1 |

4.4 Анализ себестоимости работ, выполненных

грузовым автотранспортом

Себестоимость представляет собой денежное выражение затрат предприятия на производство транспортной продукции.

Главным экономическим показателем любого предприятия является прибыль. Так как прибыль находится в прямой зависимости от себестоимости перевозок, одной из важнейших задач работников транспорта является снижение себестоимости автоуслуг.

Величина себестоимости зависит от уровня производительности труда в автохозяйстве, степени и эффективности использования подвижного состава, рациональности использования материальных ресурсов, организации транспортного процесса и его обслуживания.

При определении себестоимости продукции на автомобильном транспорте практикуется условное деление затрат на переменные и постоянные. К переменным расходам относят те, которые зависят от изменения общего пробега автомобилей. Это затраты на топливо, смазочные материалы, техническое обслуживание и ремонт автомобилей, амортизационные отчисления по подвижному составу и др. В переменные расходы условно включают некоторые виды расходов, не зависящие от пробега автомобилей, например внутригаражный расход топлива, ежедневное обслуживание, обтирочные материалы, часть расходов по ремонту автомобилей (например, расходы на окраску)

К постоянным расходам относят те, которые не зависят от общего пробега автомобилей. Они планируются на 1 автомобиле-день работы. Это накладные расходы и заработная плата водителей. Заработная плата водителей грузовых автомобилей при сдельной системе оплаты труда включается в постоянные расходы условно, так как ее величина зависит от расстояния перевозок грузов и, следовательно, от пробега автомобилей

Фактическая себестоимость определяется в конце года. Для этого подсчитывают общую сумму фактических затрат, учтенных по дебету счета 20 «Основное производство», за вычетом стоимости отработанного масла и других возвратных материалов и делят ее на количество тонно-километров, выполненных автопарком. После составления расчета себестоимости услуг автотранспорта и определения фактической себестоимости тонно-километра плановая себестоимость перевозок, по которой учитывались выполненные работы в течение годы на счетах затрат, доводятся до фактической путем дополнительной записи и сторно (при экономии).

На УАТДП БПС фактическую себестоимость определяют путем деления общей суммы фактических затрат, учтенных по дебету счета 20 «Основное производство» на количество тонно-километров выполненных грузовых работ, т.е. на грузооборот.

Таблица 4.8

Динамика и структура затрат на грузовые перевозки

| Статьи затрат | 1997 г. | 1998 г. | 1999 г. | 1999 г в % к 1997 | |||

| Тыс.руб. | В % к итогу | Тыс.руб. | В % к итогу | Тыс.руб. | В % к итогу | ||

| Заработная плата водителей с отчислениями на соц. нужды | 534,6 | 29,1 | 292,1 | 23,7 | 333,3 | 21,9 | 62 |

| Автомобильное топливо | 480,4 | 26,2 | 267,6 | 21,7 | 300 | 19,8 | 62,4 |

| Смазочные и прочие эксплуатационные материалы | 50,6 | 2,8 | 44,9 | 3,6 | 4,6 | 0,3 | 9,0 |

| Износ и ремонт автомобильной резины | 90,8 | 4,9 | 51,2 | 4,2 | 29 | 1,9 | 31,9 |

| ТО и эксплуатационный ремонт автомобилей | 202,5 | 11,0 | 97,2 | 7,9 | 130 | 8,6 | 64,2 |

| Амортизация | 277,4 | 15,1 | 173,4 | 14,0 | 65 | 4,2 | 23,4 |

| Общехозяйственные расходы | 200,6 | 10,9 | 304,5 | 24,7 | 657 | 43,3 | 327,5 |

| Итого | 1836,9 | 100 | 1230,9 | 100 | 1518,9 | 100 | 82,7 |

| Себестоимость 10 т/км | 11,2 | * | 20,9 | * | 23,5 | 210 | |

Как видно из данных таблица 3.6, сумма фактических затрат на услуги грузового автотранспорта составила 1463,6 тыс. руб. В структуре затрат в 1999 году преобладающее место занимают общехозяйственные расходы, затем идет автомобильное топливо. Зная грузооборот (645,0 т/км), можем определить фактическую себестоимость 10т/км, которая равняется 24,9 руб. Наблюдается повышение себестоимости в 1999 году по сравнению с 1997 на 122%, а по сравнению с 1998 – на 12 %. Это объясняется, в первую очередь, непрерывным ростом инфляции, который наблюдался в период с 1997 по 1999 годы и который повлек за сбой экономический кризис, произошедший в августе 1998 года. В связи с этим резко подскочили цены на автомобильное топливо, особенно в конце 1999 года.

4.5 Пути повышения эффективности использования

грузового автотранспорта

Повышение эффективности и качества работы автопарка зависит также от степени использования подвижного состава. Улучшение его использования составляет значительный резерв увеличения объема транспортной работы, рост производительности труда.

Для повышения объема грузооборота необходимо по возможности увеличить количество машин или изменить структуру парка, причем приобретать автомобили, пользующиеся у клиентов большим спросом, т.е. сочетающие в себе большой тоннаж и экономичность работы двигателя, а также потребляющие более дешевое дизельное топливо. Таким автомобилем, например, является КАМАЗ-55111(самосвал) грузоподъемностью 10 тонн, который на 100 км потребляет 35-37 литров солярки, тогда как ЗИЛ-ММЗ –555 грузопоъемностью 4 тонны на 100 км пробега потребляет 35-37 литров бензина.

Чтобы определить возможность повышения грузооборота за счет улучшения использования пробега произведем небольшой расчет. Зная, что в 1999 году плановый коэффициент пробега был 0,5, а фактически 0,6, предположим, что можно добиться повышения этого коэффициента до 0,7.

Знаем, что

1) Среднесписочное число машин – 9

2) Общий пробег - 307200

3) Пробег с грузом - 169700

4) Коэффициент использования пробега - 0,6

5) Средняя техническая грузоподъемность – 4,0

6) Коэффициент использования грузоподъемности - 0,8

7) Среднегодовая выработка на автомашину т/км - 67020

Итак, если добиться в предприятии увеличения коэффициента использования пробега грузовых машин до 0,7, то дополнительный объем работ составит:

(0,7-0,6)*307200*4,0*0,8=98,304 т/км, таким образом, при достигнутой выработке на один грузовой автомобиль 67020, дополнительный объем работ заменит (98,304/67020)=1,6 автомобиля.

5. АВТОМАТИЗАЦИЯ УЧЕТА ЗАТРАТ И ВЫПОЛНЕННЫХ РАБОТ И УСЛУГ ГРУЗОВОГО АВТОТРАНСПОРТА

С ИСПОЛЬЗОВАНИЕМ ПЭВМ

Рациональная система управления обеспечивает сохранение финансового равновесия, получение стабильной прибыли, поиск и выбор стратегических направлений деятельности предприятия для его конкурентоспособного существования в течение длительного интервала времени, выживаемости и рентабельности в условиях рынка. Важнейшее место в системе управления хозяйственного субъекта занимает бухгалтерский учет. При этом с увеличением трудоемкости учетных процессов возрастает необходимость совершенствования методологии бухгалтерского учета, его автоматизации.

Учет затрат на производство является сводным участком учета по отношению к учету труда и заработной платы, материальных ценностей, основных средств, расчетно-финансовых операций и др. Основой для учета является, как мы знаем, первичный документ.