Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Реферат: Корпоративное управление.Методическое пособие

Реферат: Корпоративное управление.Методическое пособие

КОРПОРАТИВНОЕ УПРАВЛЕНИЕ

Учебное пособие ________________________

Сыктывкар

2002

Корпоративное управление Учебное пособие / Под ред. Шихвердиева А.П. Издательство Академии Государственной службы при Главе Республики Коми, 2002г, 92с.

Авторский коллектив:

Шихвердиев А.П. – д.э.н., профессор, академик РАЕН, зав. кафедрой экономики и финансов Академии Государственной службы при Главе Республики Коми

Гуртов К.В. – д.э.н., профессор Академии Государственной службы при Президенте Российской Федерации

Каюков В.И. – д.э.н., профессор, зав. кафедрой экономической теории Ухтинского государственного технического университета

Блинов А.О. –д.э.н., профессор Московского государственного университета им. М.В. Ломоносова

Суркина Ф.Д. – декан факультета управления Академии Государственной службы при Главе Республики Коми

Ильина Л.И. – к.э.н., доцент, зав. кафедрой Сыктывкарского филиала Московского кооперативного института

Перевязкина А.С. – преподаватель Сыктывкарского государственного университета

Рецензенты:

Исляев Р.А., д.э.н., профессор, директор Института региональной экономики и управления Санкт-Петербургского государственного инженерно-финансового экономического университета

Павлов В.К., д.э.н., профессор, директор Института региональной экономики Удмуртского государственного университета

В учебном пособии рассматриваются вопросы понятия и сущности корпоративных отношений, корпоративных конфликтов, в том числе с участием государства, существующие проблемы в области корпоративного управления и пути их разрешения.

Для студентов высших учебных заведений, изучающих проблемы экономики и управления.

С О Д Е Р Ж А Н И Е

Тема 1.

Сущность корпоративных отношений ……………………………………………... 4

Тема 2.

Субъекты корпоративных отношений……………………………………………… 8

Тема 3.

Механизмы корпоративного управления …………………………………………. 12

Тема 4.

Последствия несовершенства корпоративного управления ………………………17

Тема 5.

Сущность и виды корпоративных конфликтов ……………………………………24

Тема 6.

Государство как субъект корпоративных отношений …………………………… 30

Тема 7.

Защита прав субъектов корпоративных отношений ………………………………37

Тема 8.

Прозрачность деятельности компании и права инвесторов на

получение информации……………………………………………………………... 46

Тема 9.

Деятельность совета директоров акционерного общества……………………… 53

Тема 10.

Учет прав собственности акционеров…………………………………………… 59

Тема 11.

Корпоративное право в системе корпоративного управления…………………….68

Приложения

1. Нормативные акты по курсу «Корпоративное управление» ………………… 79

2. Деловая игра …………………………………………………………………….. 80

3. Тестовые задания по курсу……………………………………………………… 91

Тема 1. Сущность корпоративных отношений

В современных условиях совершенствование корпоративного управления стало одним из решающих факторов социально-экономического развития России. Надлежащий режим корпоративного управления способствует эффективному использованию корпорацией своего капитала, подотчетности органов ее управления как самой компании, так и ее акционерам. Все это помогает добиться того, чтобы корпорации действовали на благо всего общества, способствует поддержке доверия инвесторов (как иностранных, так и отечественных), привлечению долгосрочных капиталов. Однако уровень корпоративного управления в нашей стране пока еще оставляет желать лучшего. Здесь сказываются некоторые характерные признаки российского акционерного капитала, сложившиеся в результате распределения мелких пакетов акций приватизированных предприятий среди большого числа акционеров – физических лиц. Другой отличительной чертой российских акционерных обществ является наличие специфических «тесных» отношений между управленцами компаний и владельцами крупных пакетов акций. В результате формирования такой структуры акционерного капитала утвердилась ориентация крупных акционеров не на повышение доходов по акциям компании, не на рост ее капитализации, а на сохранение существующих взаимоотношений с предприятием.

Все это определило возникновение ряда существенных проблем на пути развития корпоративного управления в России, среди которых можно выделить следующие:

· российские акционерные общества практически не восприняли современные тенденции развития корпоративного управления, основанные на построении качественно новых взаимоотношений субъектов корпоративного управления;

· акционерные общества не смогли воспринять так называемую «социальную функцию» как необходимый элемент существования корпораций;

· акционерный капитал не стал основополагающим источником роста общероссийского организованного фондового рынка.

· современный уровень российского законодательства в сфере корпоративного управления не отвечает общепризнанным международным стандартам. В нем нет эффективно действующих норм, регулирующих ответственность управляющих акционерным обществом за свои действия в ущерб акционерному обществу, а так же норм закрепляющих ответственность за злоупотребление акционерами своими правами.

Все эти обстоятельства в совокупности препятствуют осуществлению масштабных инвестиций в российские корпоративные ценные бумаги, снижают эффективность функционирования акционерных компаний, а также приводят к возникновению корпоративных конфликтов между субъектами корпоративных отношений.

Очевидно, что коренное улучшение корпоративного управления должно базироваться на всестороннем учете отечественного и зарубежного опыта. Основополагающими здесь могут быть Принципы корпоративного управления ОЭСР, подписанные на заседании Совета ОЭСР на уровне министров 26-27 мая 1999 г., которые могут использовать правительства разных стран для оценки и совершенствования своего законодательства в данной сфере. Вместе с тем эти Принципы могут использоваться и представителями частного сектора для развития уровня корпоративного управления в своих компаниях. Естественно, единой модели построения корпоративного управления не существует, однако обязательным началом для всех его форм и видов является обеспечение интересов акционеров.

В самом общем виде общепризнанные международные принципы корпоративного управления сводятся к следующему:

· структура корпоративного управления должна обеспечивать защиту прав акционеров, выступать основным методом предварительного урегулирования и разрешения возникающих конфликтов интересов;

· режим корпоративного управления должен обеспечивать равное отношение ко всем группам акционеров, включая мелких и иностранных акционеров, обеспечивающее каждому из них одинаково эффективную защиту в случае нарушения их прав;

· корпоративное управление должно обеспечивать соблюдение установленных законодательством прав заинтересованных лиц и поощрять сотрудничество всех субъектов корпоративного управления в развития корпорации;

· корпоративное управление должно обеспечивать информационную открытость кампании, своевременное и полное раскрытие информации по всем существенным вопросам финансово-хозяйственной деятельности корпорации;

· структура корпоративного управления должна обеспечивать эффективное выполнение управленцами своих функций, а также подотчетность органов управления самой компании и акционерам.

Для правильного понимания корпоративного управления необходимо вначале рассмотреть такие исторически важные понятия как корпоратизм, корпорация.

Корпоратизм – это совладение собственностью корпоративного сообщества или партнерские, договорные отношения в удовлетворении личных и общественных интересов. Корпоратизм представляет собой компромиссное хозяйствование с целью обеспечения баланса интересов1. Возможность достижения относительного равновесия интересов на основе консенсуса, компромиссов – отличительная черта корпоратистской модели.

Понятие «корпорация» - производное от корпоратизма – трактуется как совокупность лиц, объединившихся для достижения общих целей. Так, корпорация, - это, во-первых, совокупность лиц, объединившихся для достижения общих целей, осуществления совместной деятельности и образующих самостоятельный субъект права – юридическое лицо, и, во-вторых, широко распространенная в развитых странах форма организации предпринимательской деятельности, предусматривающая долевую собственность, юридический статус и сосредоточение функций управления в руках верхнего эталона профессиональных управляющих (менеджеров), работающих по найму4.

Чаще всего корпорации организуются в форме акционерного общества, которое характеризуется следующими четырьмя характеристиками корпоративной формы бизнеса: самостоятельность корпорации как юридического лица; ограниченная ответственность каждого акционера; возможность передачи другим лицам акций, принадлежащих акционерам; централизованное управление корпорацией.

Вместе с тем, акционерная форма в том виде, как она сложилась у нас в стране в результате приватизации государственной собственности и реформ, оказалась достаточно уязвимой с точки зрения прав собственности, обеспечения равных и справедливых условий для деятельности всех ее участников.

Поэтому одними из первых мер, предпринимаемых в настоящее время государством для активизации ресурсной базы акционерного капитала являются правовое обеспечение цивилизованных правил борьбы за контроль в акционерных компаниях, усиление ответственности за соблюдение законов по защите прав акционеров, создание эффективного механизма государственного регулирования рынка ценных бумаг.

В новых условиях особенно остро встала проблема выработки системы взаимоотношений между управленцами компании и их владельцами (акционерам/инвесторами), а также другими заинтересованными сторонами (кредиторы, органы власти, служащие компании, партнеры компании), которая направлена на обеспечение эффективности деятельности компании и интересов владельцев и других заинтересованных сторон. Такая система и получила название системы корпоративного управления.

В узком понимании корпоративное управление – это система правил и стимулов, побуждающих управленцев компании действовать в интересах акционеров. В широком смысле корпоративное управление – это система организационно-экономических, правовых и управленческих отношений между субъектами экономических отношений, интерес которых связан с деятельностью компании.

Основной целью эффективного корпоративного управления является повышение доверия потенциальных инвесторов к механизмам привлечения инвестиций в компании и на этой основе повышение капитализации российской экономики в целом, а на уровне ее первичных звеньев – повышение уровня капитализации отечественных компаний. Основным условием достижения вышеуказанной цели, повышении эффективности и дальнейшего развития корпоративного управления в России является полный учет, анализ и обеспечение оптимального сочетания и удовлетворения интересов субъектов экономических отношений.

Вопросы для самопроверки.

1. Что такое корпоратизм?

2. Что такое корпорация?

3. Каковы основные характеристики корпоративной формы бизнеса?

4. Почему в стратегии развития экономики страны важная роль отводится акционерному капиталу?

5. В чем сущность корпоративного управления?

6. Каковы основные принципы корпоративного управления?

Тестовое задание по теме.

Основной целью эффективного корпоративного управления является:

1. Повышения доверия потенциальных инвесторов к механизмам инвестирования инвестиций в компании.

2. Выработка системы взаимоотношений между управленцами компаний и их владельцами.

3. Увеличение размера текущих дивидендов.

Темы докладов и рефератов.[1]

1. Сущность корпоративизма и корпорации.

2. Сущность корпоративного управления.

3. Основные принципы корпоративного управления.

4. Роль акционерного капитала в стратегии развития экономики страны.

5. Роль совершенствования корпоративного управления в привлечении инвестиций.

6. Институциональная основа корпоративного управления.

Рекомендуемая литература по теме:

1. Беликов И.В. Собственники и менеджеры//Журнал для акционеров, 2000. - № 8.

2. Дэниэл Гарнер, Роберт Оуэн, Роберт Конвей. Привлечение капитала / Пер. с англ.- М.: Джон Уайли энд Санз, 1995.

3. Защита прав инвесторов / Под ред. проф. Яркова В.В. – М.: Финансовый изд. дом «Деловой экспресс», 1998. – 152 с.

4. Иванов Я.Н. Акционерное общество: управление капиталом и дивидендная политика. – М.: Инфра, 1996.

5. Корпоративное управление: владельцы, директора и наемные работники акционерного общества / Под ред. М. Хесселя. – М.: Джон Уайли энд Санз, 1996.

6. Мамай В.И. Акционерные общества. Защита интересов акционера и наемного работника. Практическое пособие. – М.: Контур, 1998. – 80 с.

7. Путь в XXI век: стратегические проблемы и перспективы российской экономики / Рук. Авт. колл. Д.С. Львов. – М.: Экономика, 1999.

8. Управление и корпоративный контроль в акционерном обществе: практич. пособие / Под ред. Е.П. Губина. – М.: Юрист, 1999.

9. Фельдман А. Управление корпоративным капиталом. - М.:, 1999. - 202 с.

10. Шеин В., Жуплева А., Володин А. Корпоративный менеджмент: опыт России и США. – М.: Новости, 2000.

11. Шихвердиев А.П., Гусятников Н.В., Беликов И.В. Корпоративное управление. М.: Изд. Центр «Акционер», 2001.

12. Шихвердиев А.П. Государство как субъект корпоративных отношений. - М: Изд. Центр «Акционер», 2002.

Тема 2. Субъекты корпоративных отношений

В акционерных компаниях с большим числом акционеров, где каждый из них владеет незначительной частью акционерного капитала, акционеры уступают свои права по управлению компаний специально нанимаемым для этих целей управленцам. Таким образом, происходит разделение функций владения и управления.

Разделение функций владения и управления компаниями не представляло бы серьезных проблем, если бы интересы владельцев и управляющих (менеджеров) полностью совпадали. Однако интересы эти расходятся. Более того, интересы различных категорий владельцев также могут серьезно различаться. Для того, чтобы понять сложную природу отношений, которые призвана регулировать система корпоративного управления, рассмотрим, кто является их участниками.

Основными участниками корпоративных отношений в акционерных компаниях являются владельцы и управляющие акционерной собственности. Ключевая роль в корпоративных отношениях владельцев и управляющих акционерной собственности вытекает из того, что первые осуществили безвозвратные инвестиции, предоставив компании на наиболее выгодных условиях значительную часть необходимого ей капитала, принимая на себя наибольшие, по сравнению со всеми остальными участниками корпоративных отношений, риски, а от деятельности последних зависит то, как этот капитал будет в конечном счете использован.

Характер взаимоотношений между этими двумя группами участников корпоративных отношений зависит от исторических особенностей формирования структуры акционерной собственности, размеров пакетов акций, находящихся во владении тех или иных группы инвесторов и менеджмента, условий и способов их приобретения, типа собственников и специфики их интересов по отношению к компании. Крупные собственники предпринимательского характера заинтересованы в прибыльной деятельности компании, укреплении ее долгосрочных позиций в той сфере бизнеса, в которой она действует, и самым непосредственным образом участвуют в процессе управления ею. Другие крупные собственники могут иметь несколько отличные интересы. Так, крупные акционеры (например, банки) могут иметь коммерческие отношения с корпорацией, которые для них являются гораздо более выгодны, чем получаемые ими дивиденды. Такие акционеры заинтересованы не столько в повышении финансовой эффективности деятельности компании (нормы прибыльности, повышении курса ее акций), сколько в развитии и расширении своих отношений с нею. Группа акционеров - институциональных инвесторов, представленных инвестиционными фондами, заинтересована исключительно в финансовых показателях деятельности компании и росте курсовой стоимости ее акций.

Существуют различия и в интересах мелких инвесторов. Так, владельцы акций заинтересованы прежде всего в уровне дивидендов и их росте их курсовой стоимости, а владельцы облигаций заинтересованы прежде всего в долговременной финансовой устойчивости компании.

Таким образом, различные группы участников корпоративных отношений имеют интересы, которые совпадают в одних сферах, но расходятся в других. Общность интересов заключается в том, что в обычной ситуации все участники корпоративных отношений заинтересованы в стабильности существования и прибыльности деятельности компании, с которой они связаны.

В то же время, обобщая интересы основных групп участников корпоративных отношений, можно выделить следующие наиболее значимые различия между ними:

· Управленцы:

- Получают основную часть своего вознаграждения, как правило, в виде гарантированной заработной платы, в то время, как остальные формы вознаграждения играют значительно меньшую роль. Многочисленные попытки привязать вознаграждение менеджеров к дивидендам на акции их компаний или курсу акций не изменили вышеуказанной пропорции.

- Заинтересованы прежде всего в прочности своего положения, устойчивости компании и снижении опасности воздействия непредвиденных обстоятельств (например, финансировании деятельности компании преимущественно за счет нераспределенной прибыли, а не внешнего долга). В процессе выработки и реализации стратегии развития компании, как правило, склонны к установлению прочного долгосрочного баланса между риском и прибылью.

- Концентрируют свои основные усилия в компании, в которой работают.

- Зависят от акционеров, представленных советом директоров, и заинтересованы в продлении своих контрактов на работу в компании.

- Непосредственно взаимодействуют с большим числом групп, проявляющих интерес к деятельности компании (персонал компании, кредиторы, клиенты, поставщики, региональные и местные власти и пр.) и вынуждены принимать во внимание, в той или иной степени, их интересы.

- Находятся под воздействием ряда факторов, которые не связаны с задачами повышения эффективности деятельности и стоимости компании или даже противоречат им (стремление к увеличению размеров компании, расширению ее благотворительной деятельности как средства повышения личного статуса, корпоративного престижа и пр.).

· Владельцы акционерной собственности (акционеры):

- Могут получить доход от компании лишь в форме дивидендов (той части прибыли компании, которая остается после того, как компания рассчитается по своим обязательствам), а также за счет продажи акций в случае высокого уровня их котировок. Соответственно, заинтересованы в высоких прибылях компании и высоком курсе ее акций.

- Несут самые высокие риски: 1) неполучение дохода в случае, если деятельность компании, по тем или иным причинам, не приносит прибыли; 2) в случае банкротства компании получают компенсацию лишь после того, как будут удовлетворены требований всех других групп.

- Склонны к поддержке решений, которые ведут к получению компанией высоких прибылей, но и сопряженных с высоким риском.

- Как правило, диверсифицируют свои инвестиции среди нескольких компаний, поэтому инвестиции в одну конкретную компанию не являются единственным (или даже главным) источником дохода.

- Имеют возможность воздействовать на менеджмент компании лишь двумя путями: 1) при проведении собраний акционеров, через избрание того или иного состава совета директоров и одобрения или неодобрение деятельности менеджмента компании; 2) путем продажи принадлежащих им акций, воздействуя тем самым на курс акций, а также создавая возможность поглощения компании акционерами, недружественными действующему менеджменту.

- Непосредственно не взаимодействуют с менеджментом компании и другими заинтересованными группами.

· Кредиторы (в том числе владельцы корпоративных облигаций):

- Получают прибыль, уровень которой зафиксирован в договоре между ними и компанией. Соответственно, прежде всего заинтересованы в устойчивости компании и гарантиях возврата представленных средств. Не склонны поддерживать решения, обеспечивающие высокую прибыль, но связанные с высокими рисками.

- Диверсифицируют свои вложения между большим числом компаний.

· Служащие компании:

- Прежде всего заинтересованы в устойчивости компании и сохранении своих рабочих мест, являющимися для них основным источником дохода.

- Непосредственно взаимодействуют с менеджментом, зависят от него и, как правило, имеют очень ограниченные возможности воздействия на него.

· Партнеры компании (регулярные покупатели ее продукции, поставщики и пр.):

- Заинтересованы в устойчивости компании, ее платежеспособности и продолжении деятельности в определенной сфере бизнеса.

- Непосредственно взаимодействуют с менеджментом.

· Специализированный регистратор ___________________________________

· Органы власти:

- Прежде всего заинтересованы в устойчивости компании, ее способности выплачивать налоги, создавать рабочие места, реализовывать социальные программы.

- Непосредственно взаимодействуют с менеджментом.

- Имеют возможность влиять на деятельность компании главным образом через местные налоги.

Как мы видим, участники корпоративных отношений по-разному взаимодействуют между собой, и сфера несовпадения их интересов весьма значительна. Правильно выстроенная система корпоративного управления как раз и должна минимизировать возможное негативное влияние этих различий на процесс деятельности компании.

Для этого необходимо улучшение деловой культуры российского корпоративного сектора, поскольку менеджеры российских компаний имеют очень плохую репутацию в мире в вопросах соблюдения прав инвесторов.

Вопросы для самопроверки:

1. Почему происходит разделение функций владения и управления?

2. Кто является основными участниками корпоративных отношений?

3. В чем различия между интересами участников корпоративных отношений?

4. От каких факторов зависит характер взаимоотношений между управленцами и владельцами компаний?

5. Каковы основные нарушения прав акционеров со стороны управленцев?

Тестовое задание по теме.

Основными субъектами корпоративных отношений являются:

1. Управленцы и владельцы компаний.

2. Служащие и кредиторы компаний.

3. Партнеры компаний.

1. Разделение функций владения и управления.

2. Основные участники корпоративных отношений.

3. Взаимоотношения между основными субъектами корпоративных отношений.

4. Участие управленцев в переделе собственности компании.

5. Основные способы и формы нарушения прав акционеров управленцами компании.

Рекомендуемая литература по теме:

1. Беликов И.В. Собственники и менеджеры//Журнал для акционеров, 2000. - № 8.

2. Корпоративное управление: владельцы, директора и наемные работники акционерного общества/Под ред. М. Хесселя. – М.: Джон Уайли энд Санз, 1996.

3. Мамай В.И. Акционерные общества. Защита интересов акционера и наемного работника. Практическое пособие. – М.: Контур, 1998. – 80 с.

4. Принципы корпоративного управления ОЭСР/OECB PUBLICATIONS, rue Andre-Pascal, 75775 PARIS CEDEX 16. PRINTED IN FRANCE

5. Управление и корпоративный контроль в акционерном обществе: практич. пособие/Под ред. Е.П. Губина. – М.: Юрист, 1999.

6. Шеин В., Жуплева А., Володин А. Корпоративный менеджмент: опыт России и США. – М.: Новости, 2000.

7. Шихвердиев А.П., Гусятников Н.В., Беликов И.В. Корпоративное управление. М.: Изд. Центр «Акционер», 2001.

8. Шихвердиев А.П. Государство как субъект корпоративных отношений. - М: Изд. Центр «Акционер», 2002.

Тема 3. Механизмы корпоративного управления

Основные механизмы корпоративного управления, используемые в странах с развитой рыночной экономикой: участие в Совете директоров; враждебное поглощение («рынок корпоративного контроля»); получение полномочий по доверенности от акционеров; банкротство.

В самых общих чертах попытаемся дать краткое описание этих механизмов.

Участие в совете директоров

Базовая идея деятельности совета директоров – формирование группы лиц, свободных от деловых и иных взаимоотношений с компанией и ее менеджерами и обладающих определенным уровнем знаний о ее деятельности, которые осуществляют надзорные функции от имени владельцев (акционеров/инвесторов) и других заинтересованных групп.

Эффективность деятельности совета директоров обусловлена достижением равновесия между принципами подотчетности и невмешательства в текущую деятельность менеджмента. В процессе своей работы совет директоров сталкивается с двумя основными опасностями: 1) слабый контроль за менеджментом компании; 2) чрезмерное и безответственное вмешательство совета в работу менеджеров.

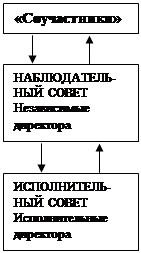

В мире существуют две основные модели совета директоров – американская (унитарная) модель и немецкая (система двойных советов)1 (схема 1).

Схема 1

Германия США

|

|||

|

|||

|

|||

По американским законам, деятельностью компании руководит унитарный совет директоров. Американские законы не дифференцируют распределение функций между исполнительными директорами (т.е. директорами, являющимися одновременно и менеджерами компании) и независимыми директорами (приглашенными лицами, не имеющими интересов в компании), а лишь определяет ответственность совета в целом за дела компании. Решение о распределении функций между членами совета директоров между этими двумя категориями директоров должны акционеры компании. Общей тенденций последних двух десятилетий было увеличение числа независимых директоров в общем составе совета директоров и уменьшение представительства исполнительных директоров.

В отличие от совета директоров в США, правление немецкой компании состоит из двух органов: наблюдательного совета (совета директоров), полностью состоящего из независимых директоров, и исполнительного совета, состоящего из менеджмента компании.

В немецкой модели существует строгое разделение наблюдательных и исполнительных функций, а сами два совета имеют ясно дифференцированную юридическую ответственность и полномочия. Немецкие законы проводят четкую границу между непосредственным управлением и надзором. Исполнительный совет, в рамках этой модели, подотчетен наблюдательному совету.

Американская и немецкая системы корпоративного управления представляют собой полярные точки, между которыми располагается широкий спектр форм организации корпоративного управления, существующих в других странах.

Формальная структура совета директоров в Японии представляет собой точную копию американской (после окончания второй мировой войны американцы навязали Японии свою систему корпоративного управления). На практике же почти 80% японских акционерных обществ открытого типа вообще не имеют в составе своих советов независимых директоров, а сами советы, как и в Германии, являются проводниками интересов компании и их главных «соучастников». При этом, две отличительные черты немецкой модели – представительство служащих и присутствие представителей банков – здесь отсутствуют. Почти все члены советов директоров японских компаний - это представители высшего уровня управления или бывшие управляющие.

В Швеции действует система унитарных советов (т.е. без выделения наблюдательного совета в качестве отдельной структуры), но в отличии от американского ее варианта, здесь законодательно закреплено участие в советах директоров представителей «низшего» уровня служащих компаний, в то время, как участие менеджмента компаний сведено к участию президентов компаний. Такая ситуация, в немалой степени, является отражением общей социально-экономической системы «шведского социализма».

В Голландии распространена система двойных советов, но, в отличие от Германии, служащие не допускаются в наблюдательные советы, которые состоят исключительно из независимых директоров.

В Италии советы директоров хотя и являются унитарными, действуют в рамках структуры промышленности и системы акционерной собственности, которая в большей степени напоминает ситуацию в Германии, чем в США. Даже очень большие итальянские компании нередко принадлежат семьям, поэтому крупнейшие акционеры здесь почти всегда являются и менеджерами-директорами.

В России, в соответствии с законом «Об акционерных обществах», формально закреплена система двойных советов – совета директоров (наблюдательного совета) и правления. Однако членами совета директоров (наблюдательного совета) являются как независимые директора (которые, чаще всего составляют меньшинство), так и представители высшего менеджмента.

Степень того, насколько акционеры полагаются на способность совета директоров реализовывать их интересы, в значительной степени зависит от эффективности альтернативных механизмов осуществления контроля над деятельностью компании, которые могут использовать акционеры (прежде всего такого механизма, как свободная продажа своих акций на финансовом рынке).

Враждебное поглощение

Смысл этого механизма заключается в том, что акционеры, разочарованные в результатах деятельности своей компании, могут свободно продать свои акции. Если такие продажи приобретают массовый характер, падение курсовой стоимости акций позволит другим компаниям скупить их, и, получив таким образом большинство голосов на собрании акционеров, заменить прежних управляющих на новых, которые смогут полностью реализовать потенциал компании. При этом, однако, компания-покупатель должна быть уверена в том, что падение стоимости акций вызвано неудовлетворительным управлением компанией и не отражает их реальной стоимости. Угроза поглощения не только заставляет менеджмент компании действовать в интересах своих акционеров, но и добиваться максимально высокой курсовой стоимости акций даже при отсутствии эффективного контроля со стороны акционеров. Недостатком этого механизма является то, что процесс поглощения может оказаться дорогостоящим, дестабилизировать на определенный срок деятельность как компании покупателя, так и приобретаемой компании. Кроме того, такая перспектива может поощрять менеджеров к работе только в рамках краткосрочных программ, из-за опасения, что долгосрочные инвестиционные проекты негативно скажутся на уровне курсовой стоимости акций их компаний.

Высокоэффективный и ликвидный рынок, делающий продажу пакетов мелкими инвесторами быстрым и технически легко осуществимым делом, в полной мере существует лишь нескольких странах, прежде всего США и Великобритания. Эти страны удовлетворяет еще одному непременному условию, делающему данный механизм эффективным инструментом - высокая степень распыленности акционерного капитала.

Мелкому акционеру гораздо проще принять решение о продаже принадлежащих ему акций, чем крупному, для которого продажа его пакета часто означает изменение стратегических планов и может повлечь потери из-за падения курсовой стоимости продаваемых акций (в результате значительного разового их предложения на рынке).

Конкуренция за доверенности от акционеров

Принятая в странах с развитым фондовым рынком практика предусматривает, что менеджмент компании, извещая акционеров, о предстоящем общем собрании, просит у них доверенность на право голосовать принадлежащим им числом голосов (одна акция дает акционеру право на один голос) и обычно получает таковую от большинства акционеров. Однако группа акционеров или иных лиц, недовольная менеджментом компании, также может попытаться получить от большого числа (или большинства) других акционеров доверенности на участие в голосовании от их имени и провести голосование против действующего менеджмента компании.

Недостатком этого механизма, как и в случае поглощения, является дестабилизация управления компанией, поскольку управляющие структуры становятся объектом борьбы.

Для того чтобы этот механизм оказался действенным, необходимо, чтобы большая часть акций была распылена, и менеджмент не мог легко блокировать недовольную часть акционеров, путем достижения приватных договоренностей с владельцами крупных пакетов акций (или контрольного пакета).

Банкротство

Этот способ контроля за деятельностью корпорации, как правило, используется кредиторами в том случае, если компания оказывается не в состоянии осуществлять платежи по своим долгам и кредиторы не одобряют план по выходу из кризисного состояния, предлагаемый менеджментом компании. В рамках этого механизма решения ориентируются прежде всего на интересы кредиторов, а требования акционеров в отношении активов компании будут удовлетворены в последнюю очередь. Управленческий персонал и совет директоров теряют право контроля над компанией, которое переходит к назначаемому судом ликвидатору или конкурсному управляющему. Из ранее перечисленных четырех основных механизмов корпоративного управления банкротство является формой, как правило применяемой в экстремальных случаях. В процессе банкротства, как известно, приоритетность имеют интересы кредиторов, а требования акционеров в отношении активов компании удовлетворяются в последнюю очередь.

Объявление компании банкротом предполагает значительные издержки – как прямые (судебные пошлины, административные расходы, ускоренная продажа активов, часто по заниженной цене и пр.), так и косвенные (прекращение бизнеса, немедленное удовлетворение долговых обязательств и пр.). Споры между различными группами кредиторов часто приводят к снижению эффективности банкротства с точки зрения удовлетворения обязательств в отношении всех заинтересованных лиц. Таким образом, банкротство есть крайняя форма, которую используют для контроля за деятельностью корпорации, которая, к тому же, регулируется особым законодательством.

Вышеуказанные уровни, а также механизмы корпоративного управления функционируют на основе и в рамках определенных правил, норм и стандартов, выработанных государственными регулирующими органами, судебными органами, самими деловыми кругами.

Совокупность этих правил, норм и стандартов составляет институциональную основу корпоративного управления.

Можно выделить следующие ее основные элементы:

- Нормы и правила статусного права (законы о компаниях, законодательство о ценных бумагах, законы о защите прав акционеров, инвестиционное законодательство, законодательство о несостоятельности, налоговое законодательство, судебная практика и процедуры)

- Соглашения о добровольно принятых стандартах корпоративного управления/поведения и внутренние нормы, регулирующие порядок его осуществления на уровне компаний (требования к листингу корпоративных ценных бумаг, кодексы и рекомендации по корпоративному управлению).

- Общепринятая практика и культура ведения бизнеса.

Необходимо особо отметить ту исключительно важную роль, которую играют в странах с развитыми рынками негосударственные институты. Их деятельность формирует и развивает культуру корпоративного управления, которая цементирует общий каркас системы корпоративного управления, созданный правом. Многочисленные объединения по защите прав акционеров, центры и институты, занимающиеся независимым анализом деятельности менеджеров, подготовкой независимых директоров выявляют проблемы корпоративных отношений (которые часто имеют весьма неочевидный характер), и в процессе их публичного обсуждения вырабатывают такие пути их решения, которые затем становятся общепринятой нормой, часто независимо от того – получают ли они закрепление в праве или нет.

Вышеуказанные уровни корпоративного управления и его институциональная основа призваны обеспечить реализацию таких основных принципов корпоративного управления как прозрачность деятельности компании и системы ее управления, контроль над деятельностью менеджмента со стороны акционеров, соблюдение прав миноритарных акционеров, участие независимых лиц (директоров) в управлении компанией.

На основе всего вышеизложенного можно отметить, что развитие акционерной собственности, сопровождавшееся отделением прав собственности от управления ею поставило проблему - как обеспечить контроль со стороны собственников над управляющими, в руках которых находится распоряжение собственностью, с тем, чтобы обеспечить максимально эффективное ее использование в интересах собственников. Организационная модель, которая призвана решить эту проблему, защитить интересы инвесторов, согласовать интересы различных заинтересованных групп, и получила название системы корпоративного управления. В зависимости от особенностей развития, эта модель приняла неодинаковые формы в различных странах. Функционирование этой системы опирается как на законодательные нормы, утвержденные государством, так и на правила, стандарты и образцы, формируемые в результате формальных и неформальных соглашений всех заинтересованных групп.

Вопросы для самопроверки:

1. Каковы основные механизмы корпоративного управления?

2. Каковы основные модели совета директоров, существующие в мире?

3. В чем смысл механизма враждебного поглощения?

4. Что составляет институциональную основу корпоративного управления?

5. В чем сущность культуры корпоративного управления?

Тестовое задание по теме.

Основными механизмами корпоративного управления являются:

1. Враждебное поглощение.

2. Право владельцев провести внеочередное собрание акционеров.

3. Банкротство, преобладающее большинство в совете директоров, враждебное поглощение.

Темы докладов и рефератов.1

1. Основные механизмы корпоративного управления, используемые в странах с развитой рыночной экономикой.

2. Основные модели совета директоров.

4. Враждебные поглощения как механизмы корпоративного управления.

5. Банкротство как способ контроля за деятельностью корпорации.

6. Институциональные основы корпоративного управления.

Рекомендуемая литература по теме:

1. Гутброд М. Обязанности на всех уровнях (правовое регулирование акционерных обществ в Германии)//Журнал для акционеров, 2001. - № 3

2. Защита прав инвесторов/Под ред. проф. Яркова В.В. – М.: Финансовый изд. дом «Деловой экспресс», 1998. – 152 с.

3. Иванов Я.Н. Акционерное общество: управление капиталом и дивидендная политика. – М.: Инфра, 1996.

7. Кодекс корпоративного права/ Журнал для акционеров, 2000. - № 12.

8. Корпоративное управление: владельцы, директора и наемные работники акционерного общества/Под ред. М. Хесселя. – М.: Джон Уайли энд Санз, 1996. – 240 с.

9. Мамай В.И. Акционерные общества. Защита интересов акционера и наемного работника. Практическое пособие. – М.: Контур, 1998. – 80 с.

10. Общее собрание акционеров: Сб. статей. – М.: Изд. Центр «Акционер», 2000. – 84 с.

11. Принципы корпоративного управления ОЭСР/OECB PUBLICATIONS, rue Andre-Pascal, 75775 PARIS CEDEX 16. PRINTED IN FRANCE

12. Проект совета директоров/Журнал для акционеров, 2001. - № 5.

13. Силин А. Менеджеры: правовой статус и награждение (зарубежный опыт)//Журнал для акционеров, 2000. – № 2.

14. Ульянец А. Эффективность управленческих решений//Журнал для акционеров, 2000. - № 11.

15. Шеин В., Жуплева А., Володин А. Корпоративный менеджмент: опыт России и США. – М.: Новости, 2000.

16. Шихвердиев А.П., Гусятников Н.В., Беликов И.В. Корпоративное управление. - М.: Изд. Центр «Акционер», 2001.- 192 с.

17. Управление и корпоративный контроль в акционерном обществе: практич. пособие/Под ред. Е.П. Губина. – М.: Юрист, 1999.

18. Фельдман А. Управление корпоративным капиталом. - М.:, 1999. - 202 с.

Тема 4. Последствия несовершенства корпоративного управления

Система корпоративного управления создает механизм защиты интересов всех экономических агентов, в том числе кредиторов. Очевидно, что такие негативные последствия несовершенной системы корпоративного управления как «выкачивание активов» или денежных потоков предприятия менеджерами, отдельными акционерами или аффилированными с ними структурами, например путем заключения нерыночных сделок, представляют собой прямое нарушение прав кредиторов, а следовательно, снижают кредитоспособность компании.

Несовершенное корпоративное управление порождает борьбу за контроль между различными заинтересованными сторонами: нынешними и потенциальными акционерами, управленцами, персоналом. Нередко одним из инструментов этой борьбы становится процедура банкротства предприятия, так как действующее законодательство позволяет возбудить процедуру банкротства даже против относительно устойчивого по российским меркам предприятия. Борьба же за контроль над предприятием отвлекает менеджмент и акционеров от операционной и инвестиционной деятельности. Все это имеет самые негативные последствия для финансового состояния предприятия.

Несовершенство системы корпоративного управления (или шире – неустойчивость прав собственности) заставляет как акционеров, так и менеджеров, меньше дорожить репутацией своего предприятия, в частности его кредитной историей Следствием этого нередко становится недальновидная и высокорискованная финансовая политика, а иногда и прямое нежелание платить по обязательствам.

Хорошо отлаженная система корпоративного управления – необходимая предпосылка осуществления реструктуризации предприятия путем замены неэффективных собственников и управленцев, не сумевших сделать бизнес прибыльным и финансов устойчивым. При адекватной защите прав инвесторов собственники, не заинтересованные в эффективном управлении предприятием, продают свои акции, которые затем концентрируются в руках тех инвесторов, которые не способны максимизировать стоимость предприятия, добиться высокой прибыльности и финансовой устойчивости бизнеса. В условиях недостаточной защищенности прав инвесторов акции предприятия имеют ограниченное хождение на рынке и концентрируется в руках инсайдеров (чаще всего менеджеров и связанных с ними структур). С одной стороны, существующие акционеры, даже будучи не в состоянии наладить эффективную работу предприятия, могут не захотеть поступиться властью и собственностью. С другой стороны, внешние инвесторы не заинтересованы в покупке ценных бумаг предприятия, если они не располагают полной и точной финансовой информацией и не уверены, что смогут реализовать свои права на получение дохода от инвестиций. Боле того, если внешние акционеры не смогут участвовать в формировании стратегии предприятия, маловероятно, что они смогут повышать эффективность бизнеса.

Аналогичная ситуация складывается на рынке управленческих кадров – чтобы заменить плохого менеджера на хорошего необходим эффективный механизм реализации прав собственности. Опыт показывает, что в отсутствии действенного контроля со стороны собственников предприятия, менеджер скорее всего будет проводить политику, направленную на укрепление собственной власти и благосостояния или на повышение благосостояния трудового коллектива (например «проедать» займы, а не вкладывать их в долгосрочные проекты развития производства). В целом недостаточная защищенность прав инвесторов искажает ситуацию на рынке корпоративного контроля, препятствуя как перераспределению собственности в пользу более эффективных инвесторов, так и назначению на руководящие посты наилучших менеджеров. При неадекватном управлении предприятие может оказаться не в состоянии обеспечить финансовые потоки в объеме достаточном для погашения его обязательств.

При отсутствии эффективных механизмов защиты прав миноритарных акционеров предприятие теряет возможность привлечения капитала за счет дополнительных эмиссий. Таким образом, спектр доступных возможностей финансирования снижается до трех базовых вариантов: средства, полученные от основной деятельности предприятия, размещение акций среди существующих акционеров, привлечение заемного капитала. Подобное ограничение финансовой гибкости предприятия негативно влияет на его кредитоспособность.

Исследования Организации Экономического Сотрудничества и развития позволили выделить четыре ключевых принципа эффективного корпоративного управления:

· честность: инвесторы должны быть уверены, что их собственность надежно защищена от экспроприации;

· прозрачность: предприятия должны своевременно раскрывать достоверную и полную информацию о воем финансовом положении;

· подотчетность: менеджеры предприятия должны быть подотчетны собственникам или назначенными ими менеджерам и аудиторам.

· ответственность: предприятия должны соблюдать законы и этические нормы общества.

Основные элементы системы эффективного корпоративного управления включают в себя:

· внешние (страновые) факторы:

- общее состояние экономики;

- культурные традиции;

- нормативно-правовые акты и механизмы их исполнения: законодательство о создании и функционировании предприятий различных организационно-правовых форм собственности, законодательство о защите прав инвесторов, законодательство о банкротстве, законодательство о рынке ценных бумаг;

- регулирование рынка ценных бумаг;

- информационная инфраструктура: стандарты финансовой отчетности, аудита, требования к полноте, достоверности и своевременности раскрытия информации;

- рынки: акционерного и ссудного капитала, труда (особенно управленческого) и др.

· внутренние факторы (факторы предприятия):

- учредительные документы предприятия: права акционеров и кредиторов на участие в принятии ключевых стратегических решений, в назначении совета директоров и правления, механизмы защиты от инсайдерских сделок, регистрация прав собственности и др;

- прозрачность: своевременность, достоверность и полнота раскрытия информации о финансовом положении предприятия, его обязательствах, структуре собственности (для России особенно остро стоит вопрос о переходе на международные стандарты финансовой отчетности);

- процедура избрания и функционирования совета директоров и правления.

Корпоративное управление также является важным фактором в принятии инвестиционных решений. Так свыше 80% инвесторов заявляют о своей готовности платить больше за акции компаний с хорошим качеством корпоративного управления по сравнению с ценными бумагами компаний, где управление находится на низком уровне.1

Добросовестная практика корпоративного управления служит залогом того, что следующая ей компания учитывает интересы широкого круга заинтересованных лиц, и что руководство данных компаний подотчетно самой компании и ее акционерам. Это, в свою очередь, помогает поддерживать доверие о стороны инвесторов, как отечественных, так и иностранных, и привлекать более долгосрочные инвестиции2.

Низкий уровень практики корпоративного управления оказывает негативное воздействие на привлечение инвестиции, а также способствует возникновению более крупных проблем системного характера на национальном и региональном уровне. Это показывает, что кроме внедрения в практику Кодекса Корпоративного управления и совершенствования законодательства в данной сфере, необходимо определение рейтинга корпоративного управления.

Такой рейтинг и сопутствующий ему анализ позволяют дифференцировать эмитентов ценных бумаг в конкретной рыночной среде. Рейтинг корпоративного управления, проводимый Standard & Poor’s, предусматривает анализа по следующим двум основным направлениям:

Корпоративное управление в компании: анализ эффективности взаимодействия между руководством. Советами директоров, акционерами компаний и иными лицами, имеющими в ней финансовый интерес. Главным объектом изучения здесь является внедренная структура и методы корпоративного управления. Основное внимание Standard & Poor’s уделяет тому, что делается в данной сфере той или иной компании и как это соотносится с лучшими образцами мировой практики, а не тому, насколько выполняются минимальные требования местного законодательства и регулирующих принципов.

Корпоративное управление по стране: анализ эффективности правовой, регулирующей и информационной инфраструктуры. Объектом изучения является степень возможности воздействия внешних факторов макроэкономического уровня на качество корпоративного управления в той или иной компании. Анализ последнего в России показывает, что противоречия, слабость наших законов, регулирующих рынок ценных бумаг, а также неэффективность самого регулирующего механизма, является одним из наиболее сильно влияющих на уровень корпоративного управления факторов.

Создание рейтинга корпоративного управления важно как самим компаниям, так и инвесторам, не говоря уж об акционерах компании. Рейтинги нужны компании для:

· дифференциации в глазах инвесторов за счет раскрытия информации о стандартах корпоративного управления;

· дополнительного информирования инвесторов в процессе привлечения капитала (при первоначальном размещении, при выпуске корпоративных облигаций);

· использования в качестве ориентира для совершенствования процедур корпоративного управления.

Потенциальным инвесторам рейтинги необходимы для:

· понимания особенностей функционирования компании и котировки соответствующих характеристик рисков;

· понимания применяемых руководством компании методов учета интересов акционеров, включая миноритарных;

· получения дополнительной информации при принятии инвестиционных решений стратегическими и портфельными инвесторами;

· понимания относительной степени прозрачности компании.

Акционерам рейтинги необходимы:

· для понимания уровня защиты прав собственности акционеров;

· для понимания способности менеджмента управлять компаний в интересах акционеров и самой компании.

Начиная с середины 90-х гг. совершенствование корпоративного управления стало одним из очень важных направлений усилий инвесторов, регулирующих органов, менеджеров в странах как с развитыми, так и развивающимися рынками, и одним из инструментов, используемых для достижения этой цели стало внедрения кодексов корпоративного управления.

Рассмотрим теперь, как стоит эта проблема в России и каковы перспективы ее решения.

Состояние корпоративных отношений в любой стране, в том числе и в России, включает два основных аспекта – во-первых, состояние законодательно-нормативной базы и практики ее применения, и во-вторых, состояние деловой среды, характер практики корпоративных отношений.

За последние 4-5 лет в России достигнут заметный прогресс в деле создания правовой основы регулирования корпоративных отношений и обеспечения прав инвесторов. Приняты такие законы как закон «Об акционерных обществах», «О рынке ценных бумаг», «О защите прав инвесторов», а также ряд нормативных актов Федеральной комиссии по рынку ценных бумаг. Правительством Российской Федерации одобрен разработанный ФКЦБ России Кодекс Корпоративного поведения.

Вместе с тем, практика показала, во-первых, необходимость совершенствования действующих законов и актов, а также дальнейшего расширения законодательно-нормативной базы, разработки стандартов и правил для регулирования тех аспектов практики корпоративного управления, которые ранее находились в тени. Другой, еще более важной проблемой, является необходимость самых серьезных шагов по обеспечению эффективного применения и исполнения принятых законов и нормативных актов. Таким образом, темпы улучшения состояния корпоративного управления в нашей стране будут в очень значительной степени зависеть от улучшения правоприменительной системы в целом.

Очень серьезные проблемы предстоит решить и в направлении улучшения деловой культуры российского корпоративного сектора. Менеджеры российских компаний имеют очень плохую репутацию в мире в вопросах соблюдения прав инвесторов. Действительно, на основании сообщений как российских, так и зарубежных средств массовой информации (а инвесторы – основании собственного опыта) можно составить длинный список нарушений прав акционеров.

Так, наиболее распространенные нарушения, касающиеся права акционеров быть в достаточной степени информированным о решениях, касающихся существенных изменений в деятельности компании, и реагировать на эти решения, выражаются в следующем:

- нерегулярное и/или неполное информирование акционеров о результатах деятельности компаний, корпоративных событиях, затрагивающих их интересы и влияющих на стоимость принадлежащих им акций;

- компании и их менеджеры, прямо или косвенно, контролируют регистраторов, в которых осуществляется регистрация имущественных прав акционеров этих компаний. В результате имеют место случаи отказа регистрации передачи прав на акции во время их продажи одним акционером другому (или незаконная перерегистрация акций из простых в привилегированные с целью лишить их владельца права голоса);

- игнорирование компаниями положений закона о том, что эмиссии акций должны быть одобрены общим собранием акционеров; не извещают акционеров с тем, чтобы предоставить им возможность реализовать свое право;

- не соблюдение требований закона «Об акционерных обществах» о том, что распоряжением активами компании, составляющими менее 50% общей стоимости ее активов, требует единогласного решения совета директоров.

- отказ менеджмента привести устав компании в соответствие с законом «Об акционерных обществах» (старые уставы очень часто содержат положения, дискриминирующие «внешних», т.е. не связанных с менеджментом, акционеров).

Широкое распространение получила практика препятствования реализации права акционеров эффективно участвовать и голосовать на общем собрании акционеров, что выражается в следующем:

- несвоевременное предоставление или непредоставление компаниями акционерам информации о времени, месте проведения общего собрания и его повестке дня;

- отказ в регистрации акционеров для участия в общем собрании или непредоставление им возможности принять участие в голосовании под формальными предлогами;

- отказ в предоставлении возможности акционерам направлять для участия в собраниях своих представителей (доверенных лиц) акционеров и голосовать заочно.

Общераспространенной практикой стали решения менеджеров компаний, влекущие за собой снижение стоимости долей в активах компаний, принадлежащих миноритарным (мелким) акционерам:

- дополнительные эмиссии акций, размещаемые среди аффилированных с менеджментом или крупными акционерами лиц;

- предложение выкупа акций у акционеров (в случае приобретения пакета свыше 30% акций одним из акционеров) по заниженной цене;

- выпуск корпоративных облигаций, конвертируемых в акции, которые размещаются среди аффилиированных лиц, с целью последующего размывания пакетов миноритарных акционеров;

- проведение крупными акционерами политики в отношении дочерних компаний, в результате которой активы и финансовые средства которых перекачиваются в материнскую компанию без какой-либо существенной компенсации.

Приведенный перечень способов и форм нарушений прав акционеров менеджерами компаний является далеко не полным.

На протяжении последнего десятилетия резко обострилась конкуренция за инвестиции – как со стороны стран с развитыми рынками, так и стран с развивающимися рынками. Состояние корпоративного управления является одним из факторов, определяющих конкурентноспособность различных стран в этом соревновании за привлечение средств инвесторов.

Наиболее важной проблемой здесь является формирование стимулов для менеджеров и крупных акционеров, которые побуждали ли бы их к принятию мер по реальному улучшению практики корпоративного управления. Одним из препятствий на этом пути заключается в том, что в процессе приватизации нынешние собственники предприятий (прежде всего крупных, составлявших основу промышленности СССР) приобрели их контрольные пакеты по очень низкой цене. Используя схемы трансфертного ценообразования и выводы прибыли из-под налогообложения через оффшорные зоны, они обеспечили себе получение исключительно высоких норм прибыли и без каких-либо инвестиций в развитие своих компаний. Такая низкая цена приобретения контрольного пакета акций обеспечивает высокую прибыльность вложений (определяемую трехзначными цифрами) даже при значительном падении чистой прибыли предприятия, выручки и занятости. Сравнивая риски, связанные с осуществлением капитальных вложений (политические, коммерческие) с уровнем прибыли, получаемой при проведении самой пассивной политики в отношении возникающих спросовых или ресурсных ограничений (усиление конкуренции со стороны других производителей аналогичной продукции, повышение стоимости сырья и энергии, износ оборудования и пр.), очень значительное число собственников промышленных компаний (большинство или очень значительное число которых составляют менеджеры) приходит к выводу, что их вполне удовлетворяет стратегия использования приобретенных ими активов до их полнейшего износа, без какого-либо обновления (или на самом минимальном уровне), с инвестированием полученной прибыли вне России. Очевидно, что лишь часть этой группы собственников, возможно, способна пересмотреть свою стратегии, при условии резкого снижения деловых рисков в России. Другая же часть этой категории собственников, судя по всему, ориентирована на стратегию полной выработки находящихся в их владении активами. Немаловажное значение имеет здесь и психологические особенности значительной части собственников первого поколения – их неуверенность в будущем, в возможности создания долговременного наследственного бизнеса в России, стремление немедленно воспользоваться полученными средствами для нужд чрезмерного личного потребления и пр.

Для той части менеджеров/собственников, которые ориентированы на развитие своих компаний в России, проблема стимулов для принятия стандартов цивилизованного корпоративного управления также стоит достаточно остро. Внутренние инвесторы, во всяком случае в настоящее время, едва ли могут представлять для них значительный интерес. Так, совокупные чистые активы паевых инвестиционных фондов (ПИФов) на 30.06.2000г. составляли лишь 6,11 млрд. рублей (217.8 млн. долларов). Для сравнения: стоимость активов инвестиционного фонда «Пионер», работающего в Польше (который является отнюдь не единственным на польском финансовом рынке) составляла в середине текущего года 0.5 млрд. долларов. Другие российские инвестиционные институты ненамного богаче. Суммарные активы негосударственных пенсионных фондов России в сентябре 2000г. составляли 20 млрд. рублей. Очевидно, что этих средств явно недостаточно для того, чтобы пробудить у менеджеров крупных компаний сильное стремление вносить серьезные изменения в существующие в них принципы корпоративного управления. Аналогична ситуация с российскими банками. Большинство из них до сих пор не оправилось от кризиса и занимает крайне осторожную позицию в отношении кредитования промышленных компаний, и тем более в отношении участия в их акционерном капитале. В целом можно сказать, что кризис августа 1998г. показал необоснованность ожиданий, что банки станут важными, если не главными проводниками цивилизованных корпоративных отношений в промышленных компаниях.

Как известно, в стране имеются довольно значительные денежные средства, представляющие собой сбережения граждан, хранящиеся у них дома (оценки этих средств варьируются в пределах от 30 до 150 млрд. долларов).. Привлечение этих средств в финансовые институты, несомненно, значительно расширило бы их инвестиционные возможности и повысило бы заинтересованность промышленных компаний в улучшении своих позиций в конкуренции за эти средства (в том числе и с помощью улучшения системы корпоративного управления). Однако выход этих средств «из кубышек» связан с общим повышением доверия граждан к государству, финансовым институтам, что на наш взгляд, возможно в лучшем случае лишь в среднесрочной перспективе.

Таким образом, для улучшения корпоративного управления в российском деловом сообществе, на наш взгляд, необходим некий внешний толчок, внесение в деловую среду идей и принципов, выработанных в странах с устоявшимися механизмами эффективного корпоративного управления, а также подкрепление таких шагов со стороны регулирующих органов. Именно такого рода шаги были предприняты за последние годы в России. Организация экономического сотрудничества и развития (ОЭСР) инициировала проведение серии «круглых столов» по корпоративному управлению, проекты по улучшению корпоративного управления в России намерены реализовать Международная финансовая корпорация. Европейский банк реконструкции и развития. Федеральная комиссия по рынку ценных бумаг разработан Кодекса корпоративного поведения, содержащий рекомендуемые стандарты корпоративного управления для российских компаний. Однако, очень важно, чтобы эти шаги были подкреплены усилиями самых субъектов корпоративных отношений (менеджеры, инвесторы, различные заинтересованные группы). Поэтому, системные действия по улучшению корпоративного управления должны стать частью обшей стратегии по развитию гражданского общества в России. А для этого необходимо самое активное участие в этой программе представителей всех групп участников корпоративных отношений. В противном случае все ограничится принятием декларации, благих пожеланий, имеющей очень слабое отношение к повседневной практике корпоративного сообщества.

Вопросы для самопроверки:

1. Каковы основные элементы системы эффективного корпоративного управления?

2. Является ли уровень корпоративного управления показателем, характеризующим состояние инвестиционного процесса в стране?

3. По каким основным компонентам акционерных компаний проводится оценка для определения рейтинга корпоративного управления.

4. Для чего нужны рейтинги корпоративного управления компаниям, акционерам, потенциальным инвесторам.

Тестовое задание по теме.

Ключевыми принципами эффективного корпоративного управления являются:

1. Выплата дивидендов.

2. Честность, прозрачность, ответственность.

3. Ведение учета прав собственности и предоставление информации акционерам из реестра.

Темы докладов и рефератов.1

1. Основные принципы эффективного корпоративного управления.

2. Роль совершенствования корпоративного управления в привлечении инвестиций.

3. Основные элементы системы эффективного корпоративного управления.

4. Значение проведения рейтинга корпоративного управления для акционеров, эмитента и потенциальных инвесторов.

5. Основные нарушения прав инвесторов.

Рекомендуемая литература по теме:

1. Дэниэл Гарнер, Роберт Оуэн, Роберт Конвей. Привлечение капитала/Пер. с англ.- М.: Джон Уайли энд Санз, 1995.

2. Защита прав инвесторов/Под ред. проф. Яркова В.В. – М.: Финансовый изд. дом «Деловой экспресс», 1998. – 152 с.

3. Иванов Я.Н. Акционерное общество: управление капиталом и дивидендная политика. – М.: Инфра, 1996.

4. Корпоративное управление: владельцы, директора и наемные работники акционерного общества/Под ред. М. Хесселя. – М.: Джон Уайли энд Санз, 1996. – 240 с.

5. Кравченко Р. Судебная и внесудебная защита (корпоративное право в Великобритании)/Журнал для акционеров, 2001. - № 2.

6. Мамай В.И. Акционерные общества. Защита интересов акционера и наемного работника. Практическое пособие. – М.: Контур, 1998. – 80 с.

7. Носов С. Кодекс корпоративного управления (противостояние акционерным дельцам Российские юристы XIX века о корпоративном праве)/Журнал для акционеров, 2000. - № 10.

8. Управление и корпоративный контроль в акционерном обществе: практич. пособие/Под ред. Е.П. Губина. – М.: Юрист, 1999.

9. Шеин В., Жуплева А., Володин А. Корпоративный менеджмент: опыт России и США. – М.: Новости, 2000.

10. Шихвердиев А.П. Роль государственного регулирования рынка ценных бумаг в обеспечении экономической безопасности его субъектов. – М.: ОАО «НПО «Изд-во «Экономика», 1999. – 319 с.

11. Шихвердиев А.П., Гусятников Н.В., Беликов И.В. Корпоративное управление. - М.: Изд. Центр «Акционер», 2001.- 192 с.

12. Фельдман А. Управление корпоративным капиталом. - М.:, 1999. - 202 с.

13. Шихвердиев А., Епихин А. Инвестор должен быть уверен/Журнал для акционеров, 2001. - № 5.

Тема 5. Сущность и виды корпоративных конфликтов

Отсутствие баланса интересов между субъектами корпоративных отношений может стать причиной корпоративных конфликтов. Практика показывает, что имеется несколько типов конфликтов, способных оказывать негативное влияние на деятельность акционерных компаний.

Во-первых, это конфликты, связанные с действиями управленцев компаний, приводящим к нарушениям прав акционеров. Ключевым моментом в возникновении данных конфликтов являются собственные цели управленцев, идущие вразрез с интересами самой акционерной компании (направленные, например, на вторичный передел собственности). Подобные конфликты возникают чаще всего в условиях распыленности акций общества среди большого количества акционеров – физических лиц, не обладающих достаточными знаниями своих прав акционеров как субъектов корпоративного управления, что приводит на практике к отсутствию у акционеров реальной возможности осуществлять контроль за деятельностью управленцев компании.

Второй тип конфликтов – это конфликты между владельцами крупных (контрольных) пакетов акций и миноритарными акционерами. Первые, действуя исключительно в своих интересах, могут принимать решения, о совершении сделок, противоречащих интересам общества (о выводе активов общества), о невыплате дивидендов, о проведении дополнительной эмиссии в целях размывания доли мелких акционеров и т.д.

Корпоративные конфликты приносят обществу и государству непоправимый моральный и экономический ущерб. Уже вошли в ежедневную практику многочисленные судебные разбирательства относительно нарушения процедурных вопросов в ходе проведения собраний акционеров, совершения управленцами компаний противозаконных сделок по выводу активов предприятия, по непредставлению информации акционерам о деятельности компании и др.

В акционерных обществах где одним из субъектов корпоративных отношений является государство наиболее полно представлена вся гамма противоречивых экономических интересов субъектов корпоративных отношений.

По мнению Э.А. Уткина1, существо конфликта можно определить как отсутствие согласия между двумя и более сторонами. Каждая из участвующих в конфликте сторон делает все, чтобы была принята ее точка зрения или цели и мешает другой стороне делать то же самое. Конфликты обычно ассоциируются с агрессией, угрозами, спорами, враждебностью, напряжением и другими эмоционально-негативными явлениями.

Известный кофликтолог Л. Козер предлагал понимать под конфликтом «борьбу за ценности и претензии на определенный социальный статус, власть и недоступные для всех материальные блага; борьбу в которой целями состоящих в конфликте сторон является нейтрализация, нанесение ущерба или уничтожение соперника»2.

Основанием корпоративного конфликта является противоречие между интересами субъектов корпоративных отношений. Субъектами корпоративных конфликтов выступают участники корпоративных отношений. Объектом корпоративного конфликта в основном являются права собственности на акции компании и права, вытекающие из акций.

Полярность интересов участников конфликта, различное отношение их к ценностям и нормам общественной жизни, разнообразие объектов и предметов противоборства приводят к тому, что конфликты могут носить самый разнообразный характер. Исходя из этого, в целях выбора адекватного метода реагирования, диагностики и управления конфликтом отечественные конфликтологи классифицируют их следующим образом.3

· по способу разрешения конфликты делятся на антагонистские и компромиссные;

· в зависимости от природы возникновения выделяют конфликты социальные, организационные, эмоциональные и личностные;

· с учетом направленности воздействия конфликты могут быть вертикальными и горизонтальными;

· по степени выраженности различают открытые и скрытые конфликты;

· в зависимости от количества вовлеченных участников конфликты делятся на внутриличностные, межгрупповые и межличностные.

Регулирование корпоративных конфликтов

Говоря о регулировании конфликтов следует отметить, что важное значение управления конфликтом, особенно корпоративным, предметом которого является право собственности, имеют нормы права.

Как отмечают авторы книги «Конфликтология»1 правовая норма, как и любая социальная норма, имеет несколько каналов воздействия на поведение людей:

· информационное воздействие норма предполагает индивидуальный вариант поведения, одобряемый государством, и предупреждает о последствиях того или иного поступка;

· ценностное воздействие - норма декларирует ценности, признаваемые обществом и государством;

· принудительное воздействие - норма обладает силой принуждения в отношении тех, кто игнорирует ее требования. При нарушении нормы вступают в действие правовые механизмы, начинают функционировать учреждения и должностные лица, занятые применением права.

Следует отметить, что сегодня в России уже есть достаточно законодательных актов, способных регулировать, управлять конфликтами. Однако практически все они имеют свои недостатки, что и является одной из причин возникновения конфликтных ситуаций и затрудняет управление и решение конфликтов.

В качестве иллюстрации к данному утверждению можно привести федеральный закон «О защите прав и законных интересов инвесторов на рынке ценных бумаг».

Нет необходимости говорить о том, что принятие федерального закона «О защите прав и законных интересов инвесторов на рынке ценных бумаг» явилось желанным событием в российском законодательстве, событием, которого все так долго ждали.

В целом бесспорным является то, что принятие закона «О защите прав и законных интересов инвесторов на рынке ценных бумаг» имеет позитивное значение для укрепления законности в сфере рынка ценных бумаг, поскольку теперь существовавшие в законодательстве о ценных бумагах запреты реально обеспечены эффективными мерами принуждения, результатом чего станет их соблюдение участниками рынка. Таким образом, законодательство приобрело регулятивные качества и тот правовой эффект, на который оно было изначально направлено. Однако, с принятием нового закона, проблем в сфере защиты прав инвесторов на рынке ценных бумаг не только не убавилось, а, как ни парадоксально, еще больше увеличилось.

И связаны они, прежде всего, с реализацией закона на местах. ФКЦБ России выполняет главное - нормативное регулирование рынка ценных бумаг, построение инфраструктуры, а теперь и применение мер административного воздействия к нарушителям законодательства. Реализация и контроль за выполнением установленных правил и условий функционирования фондового рынка, непосредственное применение административных санкций находятся, главным образом, в ведении региональных отделений ФКЦБ России. Очевидно, что такая структура продиктована необходимостью осуществления единого государственного подхода к формированию и развитию рынка ценных бумаг в Российской Федерации. Но надо признать: реальной защиты интересов инвесторов подобная структура не обеспечивает. Разделение и закрепление огромных территорий России всего за 15 региональными отделениями вряд ли можно назвать удачным решением. В такой ситуации отделения просто не в состоянии обеспечить нормальный контроль за деятельностью участников рынка ценных бумаг. Принятый закон оставил эту проблему без разрешения.

Так, если взять в качестве примера Региональное отделение ФКЦБ России в Северо-Западном федеральном округе, то в силу того, что под его юрисдикцию отдано значительное количество субъектов федерации, оно просто не в состоянии, по объективным причинам в необходимой степени контролировать деятельность эмитентов, в частности, Республики Коми (расстояние от одного конца которой до другого практически равно расстоянию от Сыктывкара до регистрирующего органа).

В Республики Коми в настоящее время функционирует 1500 акционерных общества. После вступления в силу закона «О защите прав…», т.е. за более чем 3 года, проверкам со стороны Регионального отделения подверглись всего 6 эмитентов Республики. И это при том, что передел акционерный собственности в республике продолжается, сопровождаясь многочисленными нарушениями законодательства об акционерных обществах. Таким образом, неэффективность существующей системы контроля представляется очевидной.

Таким образом, отсутствие в федеральном законе «О защите прав и законных интересов инвесторов на рынке ценных бумаг» действенного механизма его реализации на всей территории России является фактором, способным существенно снизить или даже свести на нет все предусмотренные данным законом механизмы защиты прав инвесторов.

Предотвращение корпоративных конфликтов

Важным аспектом также является предотвращение корпоративных конфликтов. Достичь этого можно следующими путями:

· законодательно ужесточить ответственность за нарушения законодательства в области корпоративного управления;

· повышение правовой культуры субъектов корпоративных отношений;

· совершенствование механизма государственного регулирования в сфере корпоративного управления;

· повышение результативной деятельности советов директоров акционерных компаний;

· подготовка кадров управляющих и членов совета директоров акционерных компаний;

· повышений знаний в области корпоративного права работников прокуратуры, правоохранительных органов.

С точки зрения предупреждения и регулирования корпоративных конфликтов важное значение имеет Кодекс Корпоративного поведения (далее Кодекс), одобренный Правительством Российской Федерации 28 ноября 2001 г.

Как отмечается в Кодексе, предупреждение и урегулирование корпоративных конфликтов в обществе в равной мере позволяет обеспечить соблюдение и охрану прав акционеров и защитить имущественные интересы и деловую репутацию акционерного общества, что связано в первую очередь с имиджем общества, что в свою очередь, является важным фактором для потенциальных инвесторов. Как предупреждению, так и урегулированию корпоративных конфликтов способствует точное и безусловное соблюдение обществом законодательства, а также добросовестное и разумное поведение во взаимоотношениях с субъектами корпоративных отношений.

Поскольку законодательство не устанавливает требований об обязательном соблюдении каких-либо досудебных процедур в целях урегулирования корпоративных конфликтов, то применение этих процедур в значительной степени зависит от воли самого общества. Соответствующие правила могут быть включены в устав общества или в его внутренние документы.

Сама по себе эффективность работы по предупреждению и урегулированию корпоративных конфликтов предполагает, прежде всего, максимально полное и скорейшее выявление таких конфликтов, в случае если они возникли или могут возникнуть в обществе, и четкую координацию действий всех органов общества.

Так любое разногласие или спор между обществом и его акционером, которые возникли в связи с участием акционера в обществе, либо выявившееся противоречие между предпринимательскими и иными интересами общества и интересами его акционеров (конфликт интересов) по своей сути представляет собой корпоративный конфликт, так как затрагивает или может затронуть отношения внутри общества. Поэтому необходимо обеспечить выявление таких конфликтов на самых ранних стадиях их развития и внимательное отношение к ним со стороны общества, его должностных лиц и работников.

Выявление и учет корпоративных конфликтов рекомендуется возложить на секретаря общества. Он осуществляет регистрацию поступивших от акционеров обращений, писем и требований, дает им предварительную оценку и передает в тот орган общества, в компетенцию которого входит рассмотрение данного корпоративного конфликта. В филиалах и представительствах общества организация подобной работы может быть возложена на лица, их возглавляющие. Но и в этом случае секретарь общества должен обладать всей полнотой информации о корпоративных конфликтах, возникших в филиалах и представительствах общества.

Важным является закрепление Кодексом положения о том, что позиция общества в корпоративном конфликте должна основываться на законе.

Общеизвестно, что во многих случаях предупреждению корпоративных конфликтов и их урегулированию в значительной мере способствует своевременное доведение до сведения акционера четкой и обоснованной позиции общества в конфликте. Кроме того, предоставление обществом акционеру исчерпывающей информации по вопросу, являющемуся предметом конфликта, позволяет предотвратить повторные обращения акционера к обществу с тем же требованием или просьбой и создать условия, обеспечивающие акционеру возможность осуществить и защитить свои права и интересы.

Поэтому ответ общества на обращение акционера должен полным и обстоятельным, а сообщение об отказе удовлетворить просьбу или требование акционера – мотивированным и основанным на законе.

Согласие общества удовлетворить требование акционера может быть обусловлено необходимостью совершения акционером каких-либо действий, предусмотренных законодательством, уставом общества или его внутренними документами. В этом случае в ответе общества акционеру следует исчерпывающим образом указать такие условия, а также сообщить необходимую для их выполнения информацию (например, размер платы за изготовление копий запрошенных акционером документов или банковские реквизиты общества).