Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Реферат: Бегство капитала: природа, формы, последствия

Реферат: Бегство капитала: природа, формы, последствия

Министерство образования Российской Федерации

Тамбовский государственный университет имени Г.Р. Державина

кафедра экономической теории

РЕФЕРАТ

Бегство капитала: природа, формы,

последствия

Тамбов 2003

ПЛАН

ВВЕДЕНИЕ

I. ПРИРОДА "БЕГСТВА" КАПИТАЛА

§1. Бегство капитала в системе понятий

§2. Причины бегства капиталов

II. ФОРМЫ "БЕГСТВА" КАПИТАЛА

§1. Способы бегства капитала

§2. Виды бегства капиталов

III. ПОСЛЕДСТВИЯ "БЕГСТВА" КАПИТАЛА

§1. Об опасности бегства и характере ущерба, им причиняемом

§2. Масштабы и последствия утечки капитала из России

ЗАКЛЮЧЕНИЕ

ЛИТЕРАТУРА

ПРИЛОЖЕНИЕ 1. Оценка относительного объема бегства капиталов

ПРИЛОЖЕНИЕ 2. Отношение статьи “пропуски и ошибки” к сумме кредитовых статей платежного баланса

ВВЕДЕНИЕ

В последние годы наблюдается заметный интерес к ситуации, сложившейся в области внешнеэкономических связей России. При этом особое внимание уделяется вопросу о бегстве капитала.

Анализируя причины современного финансового кризиса в России, среди главных факторов выделим чрезмерную зависимость нашей страны от импорта иностранного капитала в условиях, когда ежегодно до 20 млрд. долл. нелегально уходит за границу. Таким образом, Россия кредитует весь остальной мир.

Она активно участвует в вывозе капитала в самых разнообразных формах, являясь партнером многих стран мира. По расчетам А. Булатова, вывоз капитала из России достиг примерно 180-210 млрд. долл.[1] Финансовый капитал вывозится в форме банковских кредитов, торговых кредитов и авансов, наличной иностранной валюты, а предпринимательский капитал – в форме прямых и портфельных инвестиций. Если исключить из этой суммы прирост накоплений наличной иностранной валюты внутри страны, то величина экспорта капитала составит 150-180 млрд. долл.

Одновременно следует отметить, что сегодня и Китай является не только крупным заемщиком, но и экспортером капитала, на что, к сожалению, редко обращают внимание. Однако при этом природа и характер вывоза капитала в Китае совершенно иные, чем в России. Так, увеличение объемов вывоза капитала из Китая в значительной степени связано с ежегодным ростом денежных сбережений населения (с 28% ВНП в 1980 г. до 40% в начале 90-х годов)[2]. Причем это осуществлялось одновременно с ростом ВВП в стране на 8-10% в год. Это позволило реализовать крупномасштабные внешнеэкономические операции, в том числе по вывозу капитала, связанные с формированием условий для поддержки экспорта китайских товаров, расширением внешних рынков сбыта.

Таким образом, проблемам экспорта капитала присущи разные тенденции, причины и характер. Они могут как возникать в условиях экономического роста, так и порождаться серьезными финансовыми трудностями страны, в свою очередь, сдерживая подъем отечественного производства и порождая массовую безработицу.

Сегодня проблема "бегства" капитала изучена мало. Но в свете событий последнего десятилетия в России и в мире все больше и больше ученых изучают вопросы, связанные с явлениями теневой экономики.

И тем не менее на сегодняшний день в уголовно-правовой и криминологической российской науке нет ответов на вопросы: какова структура "бегства капиталов из России" как экономического явления; все ли элементы этого явления преступны; носит ли это явление принципиально негативный характер; необходимо ли с ним бороться, и какими способами. Не разработана и методология изучения этого явления.

Данная работа посвящена изучению проблем утечки государственного капитала и его отражению в развитии экономики страны в целом.

Целью работы является изучение основных тенденций "бегства" государственного капитала, их причин, особенностей и последствий.

Бесспорна актуальность рассматриваемой темы, так как анализ "бегства" капитала в сложной экономической ситуации, позволяют выявить новые экономические закономерности и дать подробный анализ причин сложившейся ситуации. Кроме того, данная тема представляет интерес ввиду зависимости социально-политических явлений от курса экономических реформ и преобразований.

При написании работы было использовано большое количество российской периодической литературы, в том числе такие журналы, как "Экономика и жизнь", "Вопросы экономики", "Общество и экономика" и другие, а также работы академика, директора ИЭ РАН Л. Абалкина, Булатова А.С., материалы монографического исследования Н.А. Лопашенко и другие.

I. ПРИРОДА "БЕГСТВА" КАПИТАЛА

§1. Бегство капитала в системе понятий

В современной науке и практике система понятий, характеризующих внешнеэкономические связи, продолжает оставаться достаточно дискуссионной. Существуют различные подходы к оценке природы экспорта капитала, определения бегства капитала как его особой формы.

В самом общем виде "бегство" капиталов за границу России представляет собой отток, перемещение капиталов различного происхождения с территории Российской Федерации на территорию любого другого государства и размещение его на этой территории с использованием различных способов.[3]

Бегство капиталов за границу России означает, прежде всего, их фактический вывоз за пределы Российского государства. Под бегство не подпадает смена российского собственника на иностранного (например, продажа доли в собственности, продажа всего предприятия в целом российским бизнесменом иностранному партнеру) в том случае, если капиталы остаются на территории России, но фактически переходят в собственность иностранного государства. Подобная ситуация может расцениваться как вполне законная, легальная, или незаконная, даже преступная, однако к бегству капиталов за границу она отношения не имеет. Если капитал остается на территории России, государство получает от этого экономическую выгоду в виде налогов, инвестирования капиталов в российскую экономику и, тем самым, в виде ее развития и укрепления.

Нельзя относить к бегству капиталов за границу и перевод рублевых запасов, капиталов, в валютные, если эти капиталы остаются на территории России. Даже если они не помещены на банковские счета, хранятся, по образному выражению, “в чулках”, и не работают не только на официальную экономику России, но и на своего собственника, бегство капиталов за границу отсутствует; капитал находится в России.

Под понятие "бегство" капиталов за границу подпадает также невозвращение на территорию России капиталов, образовавшихся на территории другого государства в результате, например, хозяйственной деятельности, если собственник (законный владелец) капитала – российский гражданин или лицо без гражданства, гражданин другого государства, постоянно проживающие на российской территории.

В понятие капиталов, которые бегут из России, следует включать капиталы, появившиеся в результате так называемой “серой” теневой экономики. Это капиталы, образовавшиеся в результате совершения таких преступлений, как незаконное предпринимательство (ст. 171 УК), незаконная банковская деятельность (ст. 172 УК), лжепредпринимательство, не связанное с совершением хищений и иных преступлений, не подпадающих под гл. 22 УК (ст. 173 УК – частично), незаконное получение кредита (ст. 176 УК), невозвращение из-за границы средств в иностранной валюте (ст. 193 УК), весь спектр налоговых преступлений (ст.ст. 194, 198, 199 УК), неправомерные действия при банкротстве (ст. 195 УК). В немалой степени появление таких капиталов обусловлено экономической политикой Российского государства, правильнее сказать, ее изъянами и издержками. Экономическое законодательство России на протяжении практически всех 90-х годов XX-го столетия было крайне невыгодно для субъектов экономической деятельности; важнейший принцип экономической деятельности, согласно которому любому ее субъекту должно быть выгоднее экономически не нарушать закон, соблюдать его, вообще не закладывался в экономические законы. Проводился в жизнь – и то, крайне непоследовательно, - принцип выгоды государства и приоритетной защиты его экономических и иных интересов. К этому принципу на законодательном уровне стали обращаться только сейчас; речь идет, прежде всего, об изменениях в налогообложении, введении единого 13-ти процентного налога, который некоторые исследователи сравнивают с экономической амнистией.

Что касается капиталов, полученных в результате совершения других преступлений, например, в результате хищений, преступлений, связанных с преступным оборотом оружия, радиоактивных веществ или ядерных материалов, наркотических средств или психотропных веществ, и т.д., они ни при каких условиях не могут быть возвращены в официальную экономику в таком виде, без изменения их статуса. Подобные капиталы должны быть безусловно конфискованы. Поэтому понятие “бегство капиталов за границу России” на такие капиталы не распространяется; в отношении них действует федеральное российское и международное законодательство о противодействии легализации (отмыванию) капиталов, приобретенных преступным путем.[4]

С учетом сложности и неоднозначности природы «бегства» капитала и суммируя важнейшие признаки этого явления, дадим следующее определение. «Бегство» капитала из России есть устойчивый и в больших масштабах отток экономических и финансовых активов, происходящий в легальной и нелегальной формах и сокращающий финансово-инвестиционные ресурсы страны.

§2. Причины бегства капиталов

По вопросу причин существования такого явления, как бегство капиталов за границу России, высказано громадное количество авторитетных мнений. Часто в главном они сходятся, хотя наблюдаются и различия в позициях. Продемонстрируем основной спектр мнений.

Так, основными причинами утечки капиталов из России специалисты Центрального банка России называют неустойчивую экономическую и политическую ситуацию в стране, криминализацию и коррумпированность экономики, ее долларизацию, а также высокий уровень налогового бремени и неплатежей в экономике.

Бегство капиталов из России определяют основные причины:

1) общие неблагоприятные условия формирования экономического и инвестиционного климата в стране (падение темпов роста и инвестиционной активности, нарастание политической нестабильности, сокращение емкости рынка, высокий бюджетный дефицит, слабость национальной валюты, неразвитость инфраструктуры финансовых рынков и др.);

2) чрезмерно энергичные меры и рецепты по либерализации российской экономики, навязанные нам по линии мировых финансовых институтов, прежде всего МВФ;

3) последствия проводимого в стране хозяйственного курса, в том числе во внешнеэкономической сфере: возрастание налогового бремени, девальвация национальной валюты, жесткая кредитная политика и др. (политика завышенного курса рубля, длительное время проводимая Центральным Банком РФ, стимулирует вложение средств в дешевый доллар и отток капитала из страны);

4) чрезмерно высокий уровень фискальных ставок и неэффективность системы начисления и взимания налогов, низкое качество налогового законодательства;

5) недоверие бизнеса к правительству, а населения – к банкам и иным финансовым институтам, деятельность которых связана с распоряжением активами вкладчиков;

6) криминализация экономической деятельности, безопасность и высокая эффективность легализации доходов преступного происхождения посредством внешнеэкономических операций;

7) высокие риски рыночного обесценения капитальных активов;

8) неопределенность российских границ с бывшими союзными республиками;

9) отсутствие четкого регулирования легального экспорта капитала из России;

10) активное участие в оттоке российского капитала за рубеж крупного сегмента финансово-банковской системы Запада (участие в приеме российских капиталов, обучении российских банкиров умению работать в оффшорах, содействие в реализации двойных и фиктивных внешнеторговых контрактов с завышенными ценами и т.п.).[5]

Несомненно, основные причины бегства капиталов за пределы России лежат в экономической сфере и объясняются экономическими интересами собственников или законных владельцев бегущих капиталов. В свою очередь, эти экономические интересы формируют:

1. стремление сохранить свои капиталы;

2. стремление приумножить эти капиталы, заставить их работать;

3. стремление уйти от необходимости уплачивать с существующих капиталов высокие налоги;

4. стремление легализовать свои капиталы, полученные не всегда законным путем, с тем, чтобы можно было передать их по наследству, распорядиться ими официально;

5. стремление получить с капиталов более высокий доход, чем это возможно на территории России, и т.д.

Все остальные причины бегства капиталов за границу носят производный от экономических причин характер. В механизме поведения собственника или владельца бежавших капиталов всегда есть экономическая мотивация, именно она предопределяет его поведение в отношении размещения капиталов за границей России.

II. ФОРМЫ "БЕГСТВА" КАПИТАЛА

§1. Способы бегства капитала

Само “бегство” – фактический вывоз капиталов за границу или их невозвращение оттуда – может осуществляться разными способами. Они могут быть сведены к следующим основным:

1) банковскому, осуществляемому путем переводов и иных банковских операций в отношении денежных средств, находившихся на счетах в российских банках, повлекших их зачисление на счета в иностранных банках;

2) способу вывоза наличной и иной (находящейся, например, на кредитных карточках, в дорожных чеках и т.п.) валюты и валютных ценностей, ценных бумаг при пересечении границы России, при следовании за границу Российской Федерации;

3) невозвращению полученной от экономической деятельности, осуществляющейся за пределами России, валюты на территорию Российской Федерации;

4) ведению заведомо невыгодной для российского партнера официальной экономической деятельности с иностранными партнерами или российскими предприятиями, размещенными за границей, с одновременным получением валютной неофициальной выгоды за пределами России и ее размещением там;

5) способу использования телеграфных и иных небанковских переводов денежных средств за рубеж.

Часто для осуществления вывоза капиталов за границу используется несколько способов одновременно.

Если оценивать способы бегства капиталов с точки зрения их соответствия законодательству, можно выделить:

1) законные способы (например, вывоз продекларированной валюты, или законных капиталов с помощью кредитной карточки, или создание предприятий с определенным капиталовложением в них за рубежом в соответствии с российским законодательством, и т.д.);

2) незаконные, но не преступные способы (к ним следует отнести контрабандный вывоз капиталов, не подпадающий под уголовно-правовое понятие контрабанды, невозвращение валютной выручки из-за границы на сумму, недостаточную для признания деяния преступным, финансовые и банковские нарушения, не являющиеся преступными, по порядку перевода капиталов за границу с использованием банковских операций, и др.);

3) преступные способы бегства (по российскому уголовному законодательству их два – контрабанда (ст. 188 УК) и невозвращение из-за границы средств в иностранной валюте (ст. 193 УК)).

§2. Виды бегства капитала

Совершенно очевидно, что бегство капиталов далеко не однородное явление. Оно включает в себя полностью криминальные виды, незаконные, но не преступные разновидности, и совершенно легальные формы утечки капиталов за пределы России.

Криминальные виды бегства капиталов за пределы

Российской Федерации.

Криминальное бегство капиталов за пределы Российской Федерации может быть преступным или по причине преступного характера происхождения капиталов, или по причине преступного способа утечки капиталов за границу (понятия приведены выше); возможно и сочетание того и другого.

В свою очередь можно различать несколько относительно самостоятельных разновидностей криминального бегства капитала из страны. Такими являются:

1) бегство, преступное как по способам осуществления, так и по происхождению капиталов (например, вывоз из России контрабандным способом, подпадающим под понятие уголовно-наказуемой контрабанды, капиталов, полученных в результате преступного незаконного предпринимательства);

2) бегство, непреступное по происхождению капиталов, но преступное по способам его осуществления (например, вывоз из России контрабандным способом, подпадающим под понятие уголовно-наказуемой контрабанды, капиталов, полученных в результате законной экономической деятельности; невозвращение в Россию валюты в сумме, превышающей 10 тысяч МРОТ, заработанной в результате законной экономической деятельности за пределами России);

3) бегство, преступное по происхождению капиталов, но непреступное по способам его осуществления (например, вывоз из России законным способом – путем декларирования валюты или с помощью кредитных карточек - капиталов, полученных в результате преступного незаконного предпринимательства; или вывоз из России контрабандным способом, не подпадающим под понятие уголовно-правовой контрабанды, тех же самых капиталов).

Незаконные, но не преступные разновидности бегства капиталов

за пределы Российской Федерации.

Эти виды бегства капиталов могут быть подразделены на следующие группы:

1) бегство, незаконное, но не преступное, как по способам осуществления, так и по происхождению капиталов (например, вывоз из России контрабандным способом, не подпадающим под понятие уголовно-правовой контрабанды, т.е. в результате контрабанды – таможенного правонарушения, капиталов, образовавшихся при совершении налоговых, таможенных, предпринимательских или иных правонарушений, не являющихся преступными);

2) бегство, законное по характеру происхождения капиталов, но незаконное, но не преступное, по способам его осуществления (например, вывоз из России контрабандным способом, не подпадающим под понятие уголовно-правовой контрабанды, т.е. в результате контрабанды – таможенного правонарушения, капиталов, образовавшихся от законной предпринимательской деятельности);

3) бегство, незаконное, но не преступное, по происхождению капиталов, но законное по способам его осуществления (например, вывоз из России законным способом – путем декларирования валюты или с помощью кредитных карточек и т.п. – капиталов, полученных в результате незаконного предпринимательства, не являющегося, тем не менее, преступным).

Легальные формы утечки капиталов за пределы России.

Это законные разновидности бегства капиталов за пределы России. Они имеют место тогда, когда и капитал получен в результате полностью легитимной – законной – деятельности, и способы вывоза его за границу или невозвращения капитала в Россию абсолютно законны. Очевидно, что сюда относится законное инвестирование российских капиталов в экономику других стран, внешнеэкономическая деятельность хозяйствующих субъектов, осуществляемая в полном соответствии с российским законодательством, и др. (например, размещение в зарубежных банках легальным российским собственником легальных же средств, полученных от экономической деятельности, что в настоящее время разрешено, хотя и со многими условиями и оговорками, российским законодательством).

III. ПОСЛЕДСТВИЯ "БЕГСТСВА" КАПИТАЛА

§1. Об опасности бегства и характере ущерба, им причиняемом

Бегство капиталов за границу – явление для России не новое. Даже беглый взгляд на последний 300-летний отрезок нашей истории позволяет утверждать, что всякий раз смута на Руси оборачивалась для Запада невиданными барышами; капитал бежал на запад во времена петровских реформ, в период отмены крепостничества, на рубеже XIX и XX веков, в преддверии социалистической революции, и т.д.[6]

Бегство капиталов за границу не относится к типично и только к российским явлениям. В той или иной мере оно известно практически каждому государству, особенно государству с нестабильной, ослабленной экономикой.

Для сохранения и наращивания своего капитала его собственник или владелец перемещает капитал туда, где условия для его размещения являются более комфортными, по сравнению со своим государством. Однако если для экономически развитых государств отток капитала не страшен и проблемой не является, и, кроме того, часто уравновешивается притоком иностранного капитала, то для экономически слабых государств бегство национального капитала только усугубляет и без того непростую экономическую действительность. По точному замечанию авторов электронного учебника по инновационному учебному курсу "Теневая экономика и экономическая преступность", если отток капиталов превалирует над их притоком, то применительно к странам с реформируемой и, в частности, с переходной экономикой это, как правило, означает реальное сокращение ресурсов для экономического роста. Он ограничивает свободу действий правительства в проведении оптимального хозяйственного курса, дестабилизируя систему макроэкономического регулирования и подрывая фискальную дисциплину. В России "отлив" капиталов затянул процесс финансовой стабилизации, значительно отодвинул во времени перспективу возобновления экономического роста, усилил ее зависимость от иностранных займов и создал угрозу критического нарастания величины издержек по обслуживанию внешнего долга. Либерализация внешнеэкономической деятельности и связанная с ней возможность бесконтрольного вывоза капитала усиливала стимулы для правонарушений и преступлений на внутреннем рынке.

Как правило, никто не оспаривает тезиса об опасности такого явления, как бегство капиталов за границу, для экономически недостаточно сильных государств, в том числе, и для России. Следует отметить, в то же время, что бегство капитала из России, конечно, проблема номер один для отечественной экономики, однако отток капитала – вещь далеко не однозначная и не всегда вредная для российской макроэкономики, поскольку в стране ощущается переизбыток валюты, полученной в результате экспортных операций.[7]

Ущерб от утечки капиталов за рубеж состоит, в основном, в следующем:

- государство не может собирать в полном объеме налоги и пошлины;

- отечественные средства инвестируются не в стране, а за ее пределами;

- ухудшается инвестиционный климат, вследствие чего нет притока иностранных капиталовложений;

- криминальный капитал коррумпирует государственную власть, подкупая чиновников для проведения незаконных операций;

- страдает мораль – общество строится на принципах лицемерия. Например, все знают о том, что значительная часть выручки от экспорта остается за рубежом, но для борьбы с этим ничего не делается.

Подводя некоторые итоги, сформулируем основные проявления (свидетельства) опасности для национальной экономики бегства капиталов за ее пределы. Они сводятся к следующим:

1. экономическая опасность, которая проявляется в совокупности характеристик (отсутствие возможного в гораздо больших размерах внутреннего инвестирования экономики, необходимость дополнительного зарубежного инвестирования национальной экономики и др., приводящее в конечном итоге к дальнейшему ослаблению экономики);

2. политическая опасность (она состоит в том, что растущий и высокий уровень бегства капиталов за границу свидетельствует не только об экономической слабости, но и о политической нестабильности российского государства. Недоверие российских капиталовладельцев к своему государству, к тому, что оно может реально гарантировать сохранность их капиталов, оборачивается снежным комом и влечет такое же недоверие к нему иностранных партнеров, и, как следствие, отказ от возможных инвестиций и т.д.);

3. социальная опасность (ослабление и без того низких показателей экономического состояния России приводит к возрастанию социальной напряженности в обществе, к недовольству населением политикой государства, многократно усиливающемуся еще и тем фактом, что привлечение к любой ответственности – гражданской, уголовной, административной, налоговой и т.д. даже за криминальный вывоз капитала является единичным);

4. опасность возрастания реального уровня экономической и коррупционной преступности (уход от ответственности является мощным криминогенным фактором; он делает привлекательным и безопасным бегство капиталов за границу, которое часто совершается или влечет за собой совершение целого спектра преступлений: налоговых, различных фальсификаций (подделок) документов, коррупционных, прежде всего, взяточничества и коммерческого подкупа, и т.д.).

Отдельно следует оговорить структуру экономического вреда, причиняемого бегством капиталов за границу России. Убежавшие капиталы представляют собой своего рода упущенную государством экономическую выгоду, поскольку вместо того, чтобы быть инвестированными, размещенными в легальной экономике России, они служат, в основном, зарубежному банковскому капиталу. Экономический вред, причиняемый государству бегством капиталов, выражается, таким образом, не в прямом положительном ущербе (уменьшении государственного капитала), поскольку государству такой капитал не принадлежит, и его судьба определяется собственником или законным владельцем, а в упущенной выгоде.

§2. Масштабы и последствия утечки капитала из России

В Центре финансово-банковских исследовании Института экономики РАН разработана методологическая база для определения объемов "бегства" капитала. Авторы методики, учитывая недостаточную прозрачность информационной базы, предлагают определять его минимальную и максимальную границы. Минимальную границу можно установить, используя данные платежного баланса страны. Основой для расчета объема «сбежавшего» капитала является баланс текущих торговых расчетов, сальдо притока и оттока вложений в ценные бумаги (портфельные инвестиции и сальдо прямых инвестиций). Учитываются также изменения в величине официальных золотовалютных резервов и в объеме внешнего долга.

По опубликованным Банком России официальным данным платежного баланса ежегодный объем бегства капитала из России может быть оценен в среднем на уровне около 25 млрд. долларов (Приложение 1). Этот может рассматриваться как верхняя оценка.

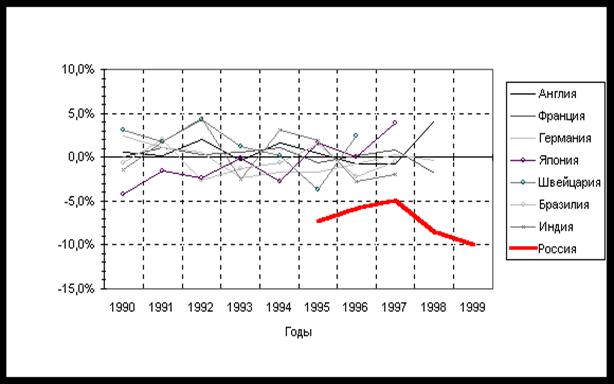

В качестве нижней оценки может быть использован уровень “чистых ошибок и пропусков” в платежном балансе России. При этом есть основания полагать, что вероятный уровень реальной оценки ближе к верхней границе, чем к нижней. Статья “чистые ошибки и пропуски” рассчитывается в платежных балансах всех стран в соответствии с методологией МВФ. Она отражает разнородность потоков формирования исходной информации. Построение платежного баланса требует обработки огромного количества первичных данных, которые объективно могут быть получены из разных источников и на основе различных методов сбора, что обуславливает проблемы их компиляции в единую систему показателей платежного баланса. В результате при расчете баланса в целом может возникать неточность, которую принято показывать в сальдирующей статье “чистые ошибки и пропуски”. Поскольку эти “ошибки” в целом должны иметь случайный характер, а их годовые сальдо могут принимать как положительные, так и отрицательные значения, то в среднем на протяжении ряда лет их сумма должна иметь тенденцию к нулю. Это фактически наблюдается по данным платежных балансов различных стран (Приложение 2). На приводимом в приложении графике представлены параметры изменения статьи “чистые ошибки и пропуски” ряда стран (по имеющимся в настоящее время данным). Для устранения эффекта масштаба и обеспечения сопоставимости данных, они приведены в процентах к сумме кредитовых статей соответствующих платежных балансов. На графике видно, что в платежных балансах всех стран (как развитых, так и развивающихся), за исключением России, рассматриваемая статья платежного баланса колеблется вокруг нулевого уровня.

Таким образом, годовой отток капитала со времени установления Россией независимости по 2001 год на основании анализа независимых экспертных оценок варьируется в следующих границах:

1992 г. – от 26,6 до 61,4 млрд. долларов;

1993 г. – от 26,8 до 56,2 млрд. долларов;

1994 г. – от 31,7 до 77,8 млрд. долларов;

1995 г. – от 33,8 до 110,5 млрд. долларов;

1996 г. – от 30,5 до 84,6 млрд. долларов;

1997 г. – от 40,7 до 119,0 млрд. долларов;

1998 г. – от 26,9 до 96,5 млрд. долларов;

1999 г. – от 23,1 до 70,2 млрд. долларов;

2000 г. – от 23,6 до 110,5 млрд. долларов;

2001 г. – от 29,1 до 33,7 млрд. долларов.[8]

«Бегство» капитала имеет ряд серьезных отрицательных последствий для экономики России:

1) сокращается предложение валюты и уменьшается в целом денежная масса. Рубли поступают на валютный рынок, конвертируются и вывозятся, или вообще не поступают в страну, если в результате ценовых манипуляций скрывается валютная выручка или совершается нелегальный вывоз экономических активов;

2) сокращается объем предложения валюты, продаваемой на Московской межбанковской валютной бирже, валютное поле резко сужается и курс рубля становится неустойчивым. Сокращаются инвестиционные ресурсы и создается искусственный спрос на зарубежные кредиты;

3) уменьшается налогооблагаемая база. При государственном регулировании вывоза капитала сделки регистрируются, а потому уплачиваются и налоги. В страну не инвестируется прибыль, полученная от «сбежавшего» за границу капитала.

ЗАКЛЮЧЕНИЕ

Бегство капитала сопровождает, как правило, спад производства и инвестиций и осуществляется полулегальными или нелегальными методами. Сталкиваясь с этой проблемой, мы оказываемся перед необходимостью существенной, часто радикальной корректировки всей внешнеэкономической стратегии страны так же, как и внутриэкономической политики.

Нарастание возникающих здесь проблем требует и более точного учета, и более эффективных мер по пресечению бегства капитала. Именно на их анализе сейчас должны быть сосредоточены главные усилия. А он, в свою очередь, требует дополнительных данных, касающихся объема бартерного обмена между странами, задержек с возвратами перечисленных ранее средств, занижения цен при вывозе товаров и завышения их при ввозе, деятельности оффшорных компаний. Необходимо оценить хотя бы приблизительно, объемы утечки капитала в нефинансовой форме, в частности, вывоза драгоценностей из страны, величину потерь, связанных с "утечкой мозгов" и др.

К увеличению масштабов бегства капитала ведут просчеты во внутренней экономической политике. Крах ряда крупных финансовых пирамид породил настороженное отношение населения к действиям государства и финансовых структур. В результате перемещения денежного оборота в сферу валютных операций хозяйственные структуры уходят от систематической уплаты налогов, население скрывает свои доходы и сбережения, нанося серьезный ущерб бюджетной системе страны. Хотя, по данным Госкомстата РФ вклады населения в Сберегательный банк возросли на 9,1%, в коммерческие банки – на 4,4%[9], преобладающую часть в приросте сбережений населения до настоящего времени занимает приобретение наличной иностранной валюты, что также является одной из форм бегства капитала.

Следует отметить, что, как и любое другое человеческое поведение, поведение собственника или владельца бежавших капиталов объясняется взаимодействующей по своим законам совокупностью экономических и производных от них причин, которая никогда не сможет быть выделена и познана до конца даже в конкретном случае. Иное означало бы упрощенческий, примитивный подход к проблеме причин бегства капиталов за границу. В их числе нужно выделить криминогенность российского экономического законодательства.[10]

Поэтому законодательная политика в области внешнеэкономической деятельности должна отражать долговременную стратегию развития страны, максимально содействовать решению социальных проблем, соответствовать целям и приоритетам экономической политики.

В этом контексте нужны дополнительные специальные меры, связанные с изменениями в структуре финансовой системы, с созданием мощной базы поддержки экспорта капитала в нормальных формах. Требуется очень тщательный, избирательный подход к тем капиталам, которые в силу несовершенства законодательства ушли из страны и готовы вернуться при создании благоприятных условий.

Нужны и меры, приобретающие особую значимость в современной ситуации, такие, как восстановление доверия к правительству, Центральному банку, финансово-кредитной системе. Но при этом они не должны быть лобовыми: любые меры, требующие административного вмешательства, обречены на провал.

Мировой опыт показывает, что регулирование внешнеэкономических потоков не может рассматриваться как изолированная и cамодостаточная функция государства. Подобные действия должны обязательно стать частью, звеном долговременной социально-экономической стратегии.[11]

ЛИТЕРАТУРА

1. Абалкин Л. Бегство капитала: природа, формы, методы борьбы // Вопросы экономики. 1998. №7.

2. Булатов А.С. Вывоз капитала из России: вопросы регулирования // Вопросы экономики. 1998. №3.

3. Булатов А.С. Вывоз капитала из России и концепции его регулирования. М., 1997. С. 31.

4. Булатов А.С. Параметры и оценка масштабов утечки капиталов из России // Деньги и кредит. 1999. №12. С. 70.

5. Волженкин Б.В. Экономические преступления. СПб: Юридический центр пресс, 1998.

6. Лопашенко Н.А. Проблемы бегства капитала из России и пути его возвращения. http://kiev-security.org.ua

7. Смородинская Н. Бегство капитала как объект международных исследований // Вопросы экономики. 1997. №9. С. 65.

8. Социально-экономическое положение России. 1997. №12. С. 256.

9. Теневая экономика и экономическая преступность: Электронный учебник. http://newasp.omskreg.ru/bekryash

10. Халдин М., Андрианов В. Бегство капитала из России // Общество и экономика. 1996. №6. С. 18.

ПРИЛОЖЕНИЕ 1

Оценка относительного объема бегства капиталов[12]

| Объем экспорта товаров, (по данным ЦБРФ) млрд. долл. | Объем бегства капитала (оценка), млрд. долл. | Отношение бегства капитала к экспорту товаров, % | |

| 1996 г. | 90,6 | 28,9 | 31,9 |

| 1997 г. | 89,0 | 27,2 | 30,6 |

| 1998 г. | 74,8 | 24,9 | 33,3 |

| Январь-сентябрь 1999 г. | 50,6 | 12,6 | 24,9 |

| Оценка за 1999 г. | 71 | 18-20 | 25-28 |

ПРИЛОЖЕНИЕ 2

Отношение статьи “пропуски и ошибки” к сумме кредитовых статей платежного баланса[13]

[1] Булатов А. Вывоз капитала из России: вопросы регулирования // Вопросы экономики. 1998. №3. С. 68

[2] Абалкин Л. Бегство капитала: природа, формы, методы борьбы // Вопросы экономики. 1998. №7. С. 43-44

[3] Смородинская Н. Бегство капитала как объект международных исследований // Вопросы экономики. 1997. №9. С. 65

[4] Н.А. Лопашенко. Проблемы бегства капитала из России и пути его возвращения.

[5] Н.А. Лопашенко. Проблемы бегства капитала из России и пути его возвращения.

[6] Булатов А. Вывоз капитала из России и концепции его регулирования. М., 1997, с. 31.

[7] Халдин М., Андрианов В. Бегство капитала из России. – Общество и экономика. 1996, №6, с. 18.

[8] Лопашенко Н.А. Проблемы бегства капитала из России и пути его возвращения.

[9] Социально-экономическое положение России. 1997. №12. С. 256.

[10] Н.А. Лопашенко. Проблемы бегства капитала из России и пути его возвращения.

[11] Абалкин Л. Бегство капитала: природа, формы, методы борьбы // Вопросы экономики. 1998. №7. С. 46.

[12] Таблица взята с сайта http://budgetrf.nsu.ru/Publications/Magazines/bea/analysis/2000/bea01022000rept/bea01022000rept020.htm

[13] Там же